Книга: Таможенно-тарифная политика и стимулирование инноваций в России

Назад: 2.1. Развитые страны

Дальше: 3. Особенности таможенно-тарифного регулирования в Российской Федерации и основные направления его совершенствования в среднесрочной перспективе

2.2. Развивающиеся страны и страны с переходной экономикой

Тарифная либерализация импорта в развивающихся странах началась позже, чем в развитых. Государства развивающейся части мира, включая лидеров экономического роста (Индию, Китай, Бразилию), до начала 90-х гг. прошлого века сохраняли высокие импортные барьеры. Особый статус в системе мирового хозяйства позволял им в большей степени, чем развитым странам, использовать пошлины для защиты новых отраслей промышленности от иностранной конкуренции, получать преференциальный доступ на рынки развитых стран.

Практически все новые индустриальные страны Азии и Латинской Америки в период становления национальных производств и освоения ими внутреннего рынка ограждали последний высокими тарифными барьерами, что дало время для повышения конкурентоспособности и приспособления местных предприятий к более высоким требованиям мирового рынка. В конце 80-х – начале 90-х гг. среднеарифметические значения тарифа по продукции обрабатывающей промышленности составляли, например, в Индии (1990 г.) – 84,1 %, Китае (1992 г.) – 44,9 %, Бразилии (1991 г.) – 26,3 %.

С начала 90-х гг. идет процесс снижения таможенного обложения в развивающихся странах, основное влияние на который оказывают решения правительств, нацеленные на модернизацию национальных хозяйств, а также либерализация импорта на многосторонней основе в рамках ВТО и заключение преференциальных торговых соглашений с широким кругом государств. Согласно оценке Всемирного банка, за последние два десятилетия развивающиеся страны снизили около 2/3 импортных тарифов по собственной инициативе в одностороннем порядке, примерно 1/4 – по итогам многосторонних переговоров в ходе Уругвайского раунда, а остальные 9-10 % – в рамках региональных торгово-экономических объединений.

Объективно существующие различия в национальных интересах государств обусловили неравномерность процесса либерализации импортного таможенного режима развивающихся стран. У ряда стран (Бутан, Зимбабве, Мадагаскар, Шри-Ланка, Уганда), согласно данным Всемирного банка, средний уровень таможенного обложения в последнем десятилетии увеличился.

Таможенный тариф многих развивающихся стран не является стабильным, так как страны сохранили возможность существенного повышения ставок импортных пошлин: при присоединении к ВТО «связали» ставки пошлин на высоком уровне, но реально применяют более низкие тарифы.

Разрыв между среднеарифметическим уровнем «связанных» и фактически применяемых пошлин особенно высок, например, у Кении – 83 п. п., Гватемалы – 37 п. п., Индии – 35,6 п. п. «Связанный» тариф на продовольственные товары у некоторых стран, преимущественно наименее развитых, превышает 100 % (Бангладеш, Гамбия, Нигерия и др.) и даже 200 % (Лесото).

В силу большой дифференциации уровня хозяйственного развития для этой группы стран характерен широкий диапазон среднеарифметических значений импортного тарифа. Развивающиеся страны со сравнительно низким уровнем доходов относительно чаще прибегают к интенсивной таможенно-тарифной защите. Фактический (среднеарифметический) тариф ряда африканских государств (Судан, Тунис, Марокко) находится на уровне 20 % и выше. Таможенное обложение импорта в нефтедобывающих странах (Саудовская Аравия, Кувейт,

Катар и др.), а также в государствах, обладающих индустриальным потенциалом и экспортными возможностями (Филиппины, ЮАР), примерно соответствует уровню развитых стран.

Большинство же стран развивающейся части мира имеет среднеарифметический тариф в диапазоне 10–20 % (Бразилия – 13,6 %, Китай – 9,6 %, Индия – 12,9 %, Таиланд – 9,9 %). Относительно высокий уровень таможенного обложения позволяет решать протекционистские задачи в интересах национальной промышленности, а также пополнять доходную часть госбюджета (табл. 2.2).

Как и в развитых странах, под протекционистским «зонтиком» находится производство сельскохозяйственных продуктов (исключение составляют Аргентина и Бразилия, где среднеарифметический тариф на несельскохозяйственные товары установлен на более высоком уровне, а также Чили с единообразным уровнем тарифа на все товары, равным 6 %).

Таблица 2.2. Среднеарифметические тарифы отдельных развивающихся стран и стран с переходной экономикой в 2009 году

Примечание: I – связанный среднеарифметический тариф; II – действующий среднеарифметический тариф.

Источник: WTO. World tariff profiles 2010, WTO, 2010.

Таблица 2.3. Показатели дифференциации таможенных тарифов отдельных развивающихся стран и стран с переходной экономикой в 2009 году

* Стандартное отклонение ставок пошлин по тарифным позициям, деленное на среднеарифметическое значение пошлины во всем тарифным позициям (рассчитывается только для адвалорных пошлин и пошлин, имеющих адвалорный эквивалент). Показывает степень разброса тарифных ставок.

Источник: World Tariff Profiles 2010, WTO, 2010.

Особенно велики таможенные барьеры на пути аграрного экспорта в Египет, где величина среднеарифметического тарифа достигает 70,7 %, Марокко (42,1 %), Турцию (42,9 %), Индию (31,8 %).

Поскольку тарифы многих развивающихся государств имеют сильную фискальную направленность, а их экономики менее диверсифицированы и в меньшей степени нуждаются в точечной, разной интенсивности тарифной защите, чем в развитых странах, показатели дифференциации таможенного тарифа у них существенно ниже. Как правило, меньше и число различающихся ставок пошлин (в большинстве случаев не более 200, за исключением Таиланда, Индии, Аргентины), и коэффициенты вариации – разброс ставок пошлин вокруг их среднеарифметического значения (в основном в пределах 100). Причем, если число применяемых различных ставок пошлин велико, то степень разброса сравнительно мала (например, 747 и 91 в Индии, 703 и 82 в Аргентине) (табл. 3).

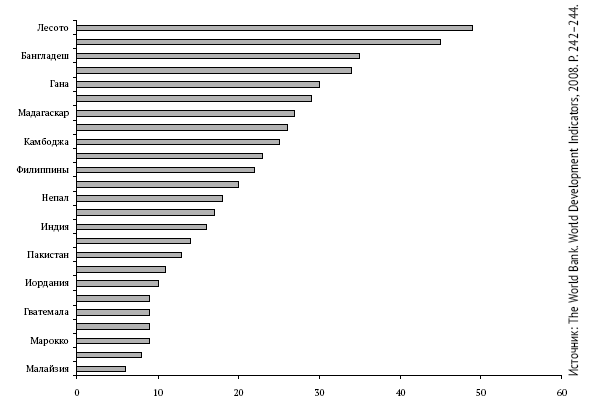

Доля таможенных пошлин (импортных и экспортных) в доходной части центральных бюджетов большинства развивающихся стран (8-20 %) значительно выше, чем в бюджетных поступлениях развитых государств. По мере перехода на более высокие ступени экономического развития наблюдается тенденция уменьшения фискальной роли таможенных пошлин (вследствие снижения уровня таможенного обложения и роста других доходов) (рис. 2.1).

Рис. 2.1. Доля доходов от международной торговли в доходах центральных правительств отдельных развивающихся стран в 2006 г.*

* Доходы от импортных и экспортных пошлин, доходы внешнеторговых монополии.

В последнее десятилетие, в отличие от практики 70-80-х гг. развивающиеся страны все чаще используют нетарифные средства защиты национального производства и внутреннего рынка, что связано с либерализацией торговых режимов, а также демонстрационным эффектом применения таких мер развитыми государствами. Ряд стран занимают лидирующие позиции в мире по количеству действующих антидемпинговых ограничений: в их числе Индия —1-е место, Аргентина – 4-е, Южная Африка – 5-е, Турция – 6-е, Бразилия – 7-е, Мексика – 8-е место.

Китай

Таможенный тариф в Китае является одним из основных инструментов, регулирующих импорт. В 2009 г. доходы от взимания таможенных пошлин составили 2,5 % общих налоговых поступлений по сравнению с 3,3 % в 2008 г.

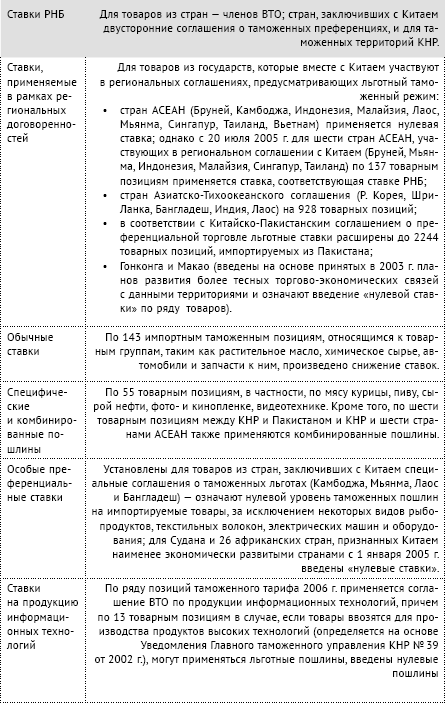

Импортный таможенный тариф подразделяется на две категории – общий и преференциальный. Общий тариф применяется при импорте товаров из стран, с которыми Китайская Народная Республика не заключила соглашение о предоставлении статуса наибольшего благоприятствования в торговле; преференциальный тариф применяется при ввозе товаров из стран, с которыми такие соглашения заключены (табл. 2.4).

В 2009 г. товарно-тарифная номенклатура ввозимых в Китай товаров насчитывала 7,867 позиций (в 2007 г. – 7,645 позиций). Адвалорные ставки составляют 99,3 % всех тарифных позиций, при этом ставки пошлин изменяются от нуля до 65 %. Незначительное количество ввозимых товаров облагается пошлинами по количественному, составному или скользящему принципу.

Одним из главных направлений трансформации сферы регулирования внешней торговли КНР после присоединения страны к ВТО является либерализации внешнеторгового режима. Если в 1992 г. средневзвешенная ставка импортного таможенного тарифа составляла 43,2 %, то в 2000 г. она была снижена до 16 %, в том числе на готовые промышленные товары ставка импортной пошлины составляет 19,2 %, товары сельскохозяйственной группы – 21,2 %, в том числе на сырье – 16,5 %, полуфабрикаты – 24,2 %, готовую продукцию – 27 %. По состоянию на начало 2007 г., Китай уже выполнил большую часть своих обязательств по снижению пошлин – средний уровень таможенных пошлин в 2006 г. составил 9,9 %. Средняя ставка импортной пошлины по сельскохозяйственным товарам – 15,2 %, промышленной продукции – 9,0 %. Ставка налога на добавленную стоимость (НДС), применяемого в КНР во внешнеторговых операциях, составляет 17 %.

Таблица 2.4. Категории ставок пошлин импортного тарифа КНР

Источник: Данные Торгпредства Российской Федерации в КНР.

В случае одновременной применимости к товару нескольких ставок (особой преференциальной ставки, ставки в рамках регионального соглашения и ставки РНБ или временной преференциальной ставки) приоритет имеет наиболее низкая из них. При одновременной применимости временной преференциальной ставки и ставки РНБ приоритет имеет временная ставка.

В отношении товаров, импорт которых ограничен по количеству, в КНР действует система государственного квотирования. Тарифное квотирование с 1 января 2007 г. действует в отношении семи видов сельскохозяйственных товаров (пшеница, кукуруза, рис, сахар, шерсть, шерстяные волокна, хлопок) и трех видов химических удобрений.

С 1 января 2008 г. изменены таможенные тарифы на некоторые виды товаров. Изменения затрагивают ставки наибольшего благоприятствования, ежегодные временные ставки, договорные и льготные ставки таможенных тарифов. В отношении ставки наибольшего благоприятствования КНР, выполняя принятые при вступлении в ВТО обязательства, снизила таможенные тарифы на импорт товаров по 45 позициям товарной номенклатуры от свежей клубники до бензол-дикарбоновой (фталевой) кислоты, продолжила осуществлять квотирование импорта семи видов сельскохозяйственной продукции (в частности, пшеницы, кукурузы, суходольного и заливного риса, сахара, шерсти, войлока, хлопка) и трех видов химических удобрений – мочевины (карбамида), сложных удобрений (содержащих азот, фосфор, калий), диаммоний-фосфат с применением ставки 1 % на импорт указанных трех видов химических удобрений, осуществленный в рамках установленной квоты. В отношении импорта хлопка сверх установленной квоты КНР продолжает применять таможенный тариф по скользящей шкале, а также провела некоторое усовершенствование формулы расчеты пошлины. Кроме того, в отношении 55 видов продукции (например, птицы замороженной, пива и др.) КНР продолжает применение удельной или смешанной пошлины.

За 10 лет членства в ВТО Китай почти на треть снизил ставку таможенных пошлин. При этом объем таможенных сборов возрос в 5 раз. По данным Главного таможенного управления КНР, в 2001 г. средняя ставка составляла 15,3 %, а в 2011 г. она снизилась до 9,8 %, в том числе средняя ставка тарифов на сельскохозяйственные товары – 15,2 %, средняя ставка тарифов на промышленные товары – 8,9 %.

Объем таможенных сборов за 10 лет возрос с 249 млрд юаней до 1252 млрд юаней. Главными факторами роста стали расширение внутреннего рынка потребления и увеличение объемов импорта.

Помимо таможенной пошлины с импортных товаров взимается налог на добавленную стоимость. НДС взимается с суммы уплаченной стоимости товара и таможенной пошлины.

Кроме того, некоторые категории товаров (автомобили, табачная продукция, алкоголь, косметика и др.) облагаются также потребительским налогом. Эти налоги уплачиваются в таможню Китая одновременно с таможенной пошлиной.

В Китае существуют система возврата НДС при экспорте товаров, созданная в целях стимулирования экспорта. Согласно китайскому законодательству, этими льготами пользуются как китайские, так и иностранные компании, имеющие право на экспорт. Если в Свидетельстве на право деятельности, выданном Управлением Торгово-Промышленной Администрации Китая, обозначено право на импорт и экспорт товаров, то после завершения сделки по экспорту товаров предприятие имеет право подать документы в налоговые органы Китая (Управление местных налогов) на возврат НДС.

Для этого предприятие обязано сначала пройти регистрацию на возвращение налогов с экспорта, заполнив заявление на регистрацию, заверенное печатью компании и подписью юридического представителя, и вместе с другими документами отнести его в налоговую инспекцию.

КНР достаточно часто прибегает к антидемпинговым мерам. Правовой основой введения антидемпинговых пошлин в Китае являются Закон КНР от 12 мая 1994 г. «О внешней торговле» и Положение КНР от 25 марта 1997 г. «Об антидемпинге и антисубсидиях». После присоединения к ВТО в КНР был принят пакет документов, имеющих ограничительный характер. Так, с 1 января 2002 г. были введены в действие Антидемпинговое положение КНР, Антидотационное положение КНР, Закон Китайской Народной Республики по применению защитных мер.

Присоединившись к ВТО, Китай активизировал мероприятия по защите интересов страны на мировом рынке. К концу 2003 г. в стране было возбуждено всего 27 судебных дел против демпинга зарубежной продукции, а за 2 года после присоединения страны к ВТО китайское правительство расследовало 15 антидемпинговых дел.

С 1 января 2007 г. по 31 декабря 2008 г. в Китае принято 16 антидемпинговых мер, что поставило его на шестое место среди стран, наиболее часто использующих антидемпинговые меры. Эти меры в основном касались импорта из Японии (4), Китайского Тайбэя (4), Сингапура (3). Что касается продуктов, к импорту которых применялись антидемпинговые пошлины, то это в основном химические вещества и изделия из них (87,5 %).

В соответствии с законодательством Китая все товары классифицируются следующим образом:

1) товары, которые могут свободно импортироваться и экспортироваться;

2) товары, подлежащие обязательному лицензированию и квотированию;

3) товары, запрещенные к импорту/экспорту.

Для обеспечения национальной безопасности, соблюдения интересов общества и здравоохранения китайского народа Государственный совет Китайской Народной Республики на основании п. 17 «Закона о внешней торговле КНР» регулирует импорт и экспорт товаров и публикует «Списки товаров, запрещенных для импорта и экспорта», которые с 2004 г. публикуются правительством КНР ежегодно.

Данные товары распределяются по следующим категориям:

1) химические вещества;

2) оборудование, бывшее в эксплуатации;

3) отходы, которые могут повлиять на состояние окружающей среды, например, отходы от производства лекарственных средств, нефтяные отходы и др.

Большую роль в защите внутреннего рынка играют ветеринарные и фитосанитарные правила, многочисленные стандарты безопасности, процедуры оценки соответствия и т. п. Китай является членом большинства международных соглашений в этой области. Нередко вводятся новые правила. К примеру, получение сертификата безопасности зарубежным экспортером по ряду позиций может включать оплату поездок китайских экспертов на предприятие-изготовитель.

Китай проводит отчетливо выраженную политику опоры на собственный научно-технический потенциал и его комплексное развитие. Национальные разработки и результаты НИОКР имеют безусловное первенство при внедрении: на это ориентирована вся административная и информационная мощь государственной машины. Продолжает действовать значительное количество предписаний, обязывающих к соответствующим закупкам. Косвенным образом развитие научно-технического потенциала страны стимулирует стратегия создания крупных и сверхкрупных национальных компаний, которые, в свою очередь, осуществляют импортозамещение в указанной области.

Недостающие звенья научно-технического и промышленного потенциала восполняются всеми известными способами, в том числе «не одобряемыми» международными правилами. Определенную роль в этих заимствованиях играет поощрение зарубежных инвестиций в отрасли, связанные с производством высоких технологий, льготы. Для национальных разработчиков технологий в области связей с внешним миром – политика привлечения специалистов из-за рубежа и т. п.

В зонах развития и освоения высоких технологий установлен льготный налоговый режим. Например, в Харбине предприятия на три года, начиная с даты аккредитации, полностью освобождаются от уплаты налога на добавленную стоимость, а последующие три года уплачивают его с 50 %-ной скидкой, т. е. в размере 8,5 %. Предприятиям, экспортирующим свыше половины продукции, подоходный налог сокращен до 10 %. От уплаты пошлин освобожден импорт приборов и оборудования для разработчиков технологий.

В документах о присоединении к ВТО зафиксирована политика Китая по поощрению экспорта ряда высокотехнологичных отраслей. На них, в частности, распространяется система полного возврата НДС при вывозе продукции. В настоящее время это – телекоммуникационное оборудование, программное обеспечение, изделия авиационной, аэрокосмической промышленности и энергомашиностроения, лазеры, фармацевтические товары, медицинское оборудование, новые материалы.

Следуя идеям самообеспечения и максимизации стоимости, добавленной на своей территории, Китай сохраняет экспортные пошлины на многие сырьевые товары и полуфабрикаты, что зафиксировано в соглашениях с ВТО. Так, размер максимальной ставки составляет: на оловянные руды и концентраты – 50 %, бензол и лом нержавеющей стали – 40 %, свинцовые руды и концентраты, алюминиевый лом и провода из сплава меди – 30 %.

Индия

Правительство Индии объявило защиту интересов национальных производителей и всемерное содействие наращиванию экспортного потенциала приоритетными направлениями своей деятельности. Созданная в Индии достаточно полная и постоянно совершенствуемая законодательная база является основой регулирования экспорта, импорта и защиты национальных производителей от неконтролируемой экспансии на местный рынок товаров иностранного производства. К важнейшим законодательным актам, регулирующим внешнеэкономическую деятельность в Индии, следует отнести Закон о внешней торговле (ForeignTrade (DevelopmentandRegulation) Act 1992) и Правила регулирования внешней торговли (.Foreign-Trade (Regulation) Rules, 1993), которые устанавливают полномочия и компетенцию центрального правительства Индии по формулированию и проведению внешнеторговой политики, Закон о специальных экономических зонах 2005 (Special Economic Zones Act 2005), а также законы о таможенной деятельности и валютном регулировании.

Таможенное законодательство Индии включает Закон о таможне от 1962 г. (Customs Act) и Закон о таможенном тарифе от 1975 г. (Customs Tariff Act), которые регулируют процедуру взимания таможенных пошлин. Данные законы корреспондируются с нормами и правилами Всемирной торговой организации (ВТО) и определяют порядок применения мер тарифного и нетарифного контроля во внешнеэкономической политике Индии.

Таможенные тарифы ежегодно корректируются с целью обеспечения условий для увеличения экспорта индийских товаров, услуг и защиты интересов национальных производителей. Надзор за исполнением таможенного законодательства и подготовку предложений по его изменению осуществляют соответствующие департаменты Минфина, Минторгпрома и других министерств федерального правительства и правительств штатов. В окончательном виде таможенный тариф на соответствующий финансовый год принимается на ежегодной бюджетной сессии Парламента Индии.

К основным видам импортных пошлин относятся базовая таможенная пошлина, дополнительная пошлина (эквивалентна акцизному сбору на товары, производимые в стране), специальная дополнительная таможенная пошлина, антидемпинговая или защитная пошлина (применяется с целью защиты местного производителя) и компенсационная пошлина (применяется в соответствии с соглашением по ВТО). Импортные таможенные пошлины рассчитываются со стоимости товара на базе цены CIF.

Таможенный тариф, применяемый в 2010–2011 гг., состоял из 11328 позиций. Уровень ставок колеблется от нуля до 150 %. Около 94 % тарифных позиций – адвалорные пошлины. Средневзвешенная пошлина в 2010–2011 гг. составляла 12 %, по сравнению с 15,1 % в 2006–2007 гг.

Нетарифные барьеры включают обязательную регистрацию участников внешнеэкономических связей, выборочное лицензирование внешнеторговых сделок, жёсткие требования по маркировке товаров к техническим стандартам их качества в соответствии с индийскими стандартами (IOS), меры по контролю за импортом сельскохозяйственной продукции (получение фитосанитарного сертификата и различных видов разрешений на ввоз в страну растений, фруктов, семян и продуктов животного происхождения) и т. д.

Сегодня ограничения на ввоз в Индию сохраняются только в отношении пяти товарных групп, что обусловлено соображениями безопасности, защиты населения, охраны окружающей среды. К ним относятся, в частности, лом электрических батарей, приборы ночного видения пассивного типа, щелочные металлы, системы охранной и пожарной сигнализации.

Все компании, работающие на индийском рынке и осуществляющие операции с химикатами, пищевыми добавками и смесями, детским питанием, бутилированной минеральной водой, цементом и его производными, электро– и газонагревательным оборудованием, измерительной аппаратурой, должны быть зарегистрированы в Бюро индийских стандартов (Bureauof Indian Standards – BIS) и иметь специальную лицензию.

Импорт мяса и домашней птицы осуществляется в соответствии с положениями Инструкции о мясных пищевых продуктах (Meat Food Products Order, 1973), предписывающей санитарные и гигиенические требования, наличие специальной упаковки, маркировки, сертификата соответствия. Подобные требования предъявляются также к импорту всех пищевых продуктов (включая чай), которые указаны в Законе о фальсификации пищевых продуктов (Food Adulteration Act, 1954).

В связи с опасностью эпидемии птичьего гриппа запрещен импорт в Индию сырого и переработанного мяса домашней птицы и продукции из него, яиц и продуктов из них, птичьих перьев и пуха, патогенного и биологического материала из птиц.

Согласно Инструкции о карантине растений (Plant Quarantine (Regulation of Imports into India) Order, 2003), на импорт всех видов первичных сельскохозяйственных продуктов требуются санитарное и фитосанитарное разрешения Департамента сельскохозяйственного сотрудничества Минсельхоза Индии, которые выдаются на основании результатов анализа рисков импорта (Import Risk Analysis), проводимого в соответствии с Соглашением ВТО по применению санитарных и фитосанитарных мер.

Специальные требования предъявляются к упаковке всех видов импортируемых продуктов. На ней должна содержаться следующая информация: название и адрес импортера, родовое или распространенное название упакованного товара, чистое количество в единицах стандартных мер и весов, месяц и год производства, расфасовки или импорта товара, максимальная розничная продажная цена, по которой товар в упакованной форме может быть реализован конечному потребителю. Цена должна включать все виды налогов (в том числе местных), транспортные расходы, размер комиссионных, выплачиваемых агентам, расходы на рекламу, упаковку, продвижение товара и т. д.

Антидемпинговая практика. Индия последовательно проводит политику защиты национальных производителей от негативного воздействия на них импорта более дешевой продукции. Основными законодательными актами, регулирующими проведение в Индии антидемпинговых расследований, являются: «Закон о таможенном тарифе 1975 года» (Customs Tariff Act 1975) и «Таможенные тарифные правила 1995 года» (Custom Tariff (Identification, Assessment and Collection of Anti-Dumping Duty on Dumped Articles and for Determination of Injury) Rules 1995). Процедура антидемпинговых расследований соответствует нормам ВТО (Статья VI Соглашения ГАТТ 1994 года).

Индия является одной из самых активных стран – членов ВТО, которые используют антидемпинговые меры. С момента создания ВТО до 30 июня 2010 г. на долю Индии приходилось 436 из 2433 антидемпинговых мер, принятых всеми членами Всемирной торговой организации, что составляет 17,9 % общего объема. В тот же период в Индии было возбуждено 613 расследований, всего членами ВТО было возбуждено 3752 расследования. Индийские антидемпинговые расследования затронули главным образом Китай (137), Республику Корея (47), Китайский Тайбэй (45), ЕС (42), Таиланд (36), Японию (30), США (29), Индонезию (24), Сингапур (23), Малайзию (22) и Российскую Федерацию (19). По данным ВТО, в 2009 г. Индия возглавила список стран, применяющих антидемпинговые меры.

По состоянию на 30 июня 2010 г., средняя продолжительность антидемпинговых мер, применяемых в Индии, составляла 56,7 месяцев. Самой длительной мерой было введение антидемпинговой пошлины на акрилонитрил-бутадиен-каучук из Кореи – 161 месяц.

Страны СНГ

Таможенно-тарифное регулирование импорта стран СНГ, ряд которых стали членами ВТО, другие – ведут переговоры о присоединении к этой организации, в значительной степени адаптировано к общепринятым в мировой практике нормам. В годы рыночных реформ в большинстве стран СНГ произошла масштабная либерализация импортного режима, проявившаяся в снижении таможенных тарифов, увеличении числа необлагаемых пошлинами тарифных позиций, сокращении количества тарифных пиков, уменьшении числа неадвалорных ставок пошлин.

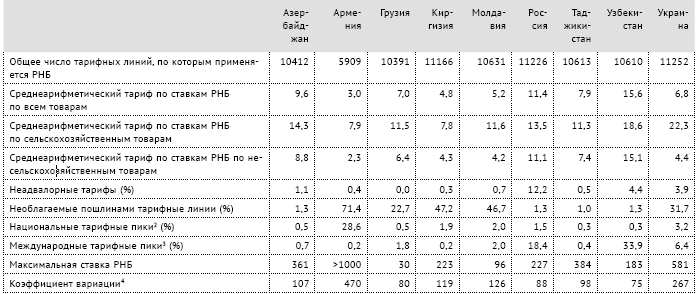

Самый низкий среднеарифметический импортный тариф установлен в Армении (3,0 %), Киргизии (4,8 %) и Молдавии (5,2 %) по сравнению с высоким его значением для Узбекистана (15,6 %). У всех стран СНГ тариф на сельскохозяйственные товары выше, чем на несельскохозяйственные: особенно значительна разница между среднеарифметическими тарифами по двум укрупненным товарным группам у Украины (17,9 п. п.).

Большое количество беспошлинных позиций характерно для Армении (71,4 % общего числа тарифных позиций), а также Киргизии (47,2 %) и Молдавии (46,7 %). Напротив, число необлагаемых пошлинами тарифных позиций минимально у Азербайджана (1,3 %), Таджикистана (1,0 %) и Узбекистана (1,3 %). Доля ставок пошлин, превышающих 15 % (международные тарифные пики), в импортных тарифах стран СНГ, кроме Узбекистана (33,9 %), колеблется от 0,2 % (в Киргизии) до 6,4 % (в Украине). Самые высокие максимальные ставки пошлин характерны для Армении (1000 %) и Украины (581 %) по сравнению с Грузией (30 %).

У стран Содружества (кроме Узбекистана) относительно низкие ввозные пошлины установлены на машины, механические устройства, электрическое оборудование и электронику – в среднем не более 3 % в Армении, Грузии, Киргизии, Молдавии, 5 % – в Украине и Таджикистане при большой доле беспошлинных позиций (кроме Таджикистана). Большинство стран установили пошлины, превышающие средний уровень, на импорт одежды, обуви и изделий из кожи (кроме Киргизии и Таджикистана), а также текстильных изделий (кроме Армении и Украины).

Общее число тарифных позиций в таможенных тарифах стран СНГ превышает 10–11 тыс., за исключением Армении (5909) (табл. 2.5).

Таблица 2.5. Сравнительный тарифный профиль стран СНГ (2009 г.)

Источник: World Tariff Profi les 2010, WTO, 2010.

В целом самый высокий импортный тариф, наибольшее число неадвалорных пошлин и тарифных пиков имеют Узбекистан и Россия.

Назад: 2.1. Развитые страны

Дальше: 3. Особенности таможенно-тарифного регулирования в Российской Федерации и основные направления его совершенствования в среднесрочной перспективе