Управление организациями рыночной инфраструктуры: краткая характеристика

Цель настоящей главы — предоставить обзор, как в 2006 году осуществлялось управление организациями рыночной инфраструктуры, а именно биржами, центральными контрагентами, депозитариями, на фондовых рынках всего мира. Общепризнано, что за последние годы управление фондовыми биржами значительно изменилось1. Акционирование бирж началось в 1993 году со Стокгольмской фондовой биржи2. До этого времени большинство фондовых бирж являлись некоммерческими совместными организациями, находящимися под управлением своих участников с момента создания, и лишь в некоторых случаях — организациями под управлением государства. Однако к декабрю 2007 года 76% бирж — участниц Всемирной федерации бирж в ходе проведенного федерацией исследования (а именно 39 из 51 биржи-респондентов) заявили, что управляются на некоммерческой основе3. В течение того же периода на развивающихся и развитых рынках были созданы новые биржи, многие из которых появились как частные компании, в то время как другие были созданы, управлялись и принадлежали различным правительствам.

Управление расчетно-клиринговыми организациями также изменилось за последнее время. Многие автоматизированные расчетно-клиринговые институты были разработаны и принадлежали в основном биржам. Часто это происходило в ответ на кризис, когда объемы возрастали настолько, что существующие структуры не могли справиться с ними. Однако некоторые рынки предпочитали создавать депозитарии, которые не были бы под контролем группы пользователей, как правило, коммерческих банков, являющихся основными участниками соответствующей расчетной и депозитарной деятельности. Некоторые центральные банки также были вовлечены в управление и эксплуатацию своих национальных центральных депозитариев прежде всего из-за связей, существовавших между расчетными и платежными системами их стран.

В настоящей главе рассматриваются и исследуются базы данных мировых бирж, а также методы их управления по состоянию на 2006 год, подготовленные для данной книги. И хотя некоторые изменения присутствуют как в списке бирж, так и в порядке их управления в период с 2006 по 2009 год, данные изменения не являются существенными для результатов исследования, что при необходимости будет отмечено в тексте. Глава состоит из трех основных разделов. В первом разделе описываются сведения, используемые в исследовании. Во втором разделе представлен их анализ. В последнем разделе приводятся выводы.

Сведения

Чтобы исследовать, как регулируются инфраструктурные организации на фондовых рынках во всем мире, была создана база данных с указанием мировых фондовых бирж и связанных с ними расчетно-клиринговых институтов, кроме того, были выделены пять ключевых параметров, позволяющих оценить метод управления этими организациями: 1) как они управляются; 2) работают ли они с целью получения прибыли или нет; 3) их размер; 4) их региона и 5) их уровень развития4.

Область исследования

Фондовые биржи, рассмотренные в ходе анализа, являлись участниками Всемирной федерации бирж по состоянию на 2006 год. Всемирная федерация бирж имеет три уровня участия: полноправные члены, аффилированные члены и члены-корреспонденты. Полноправные члены проходят весь процесс принятия, включающий объективную оценку их нормативных и эксплуатационных возможностей5. Члены-корреспонденты и аффилированные члены фондовых бирж либо не стремятся стать полноправными членами Всемирной федерации бирж либо не соответствуют всем стандартами Всемирной федерации бирж и поэтому не смогли стать полноправными членами6. На момент проведения анализа Всемирная федерация бирж насчитывала 51 полноправный член, 6 аффилированных членов и 33 членов-корреспондентов, в общей сложности — 90 бирж7.

По результатам деятельности полноправные члены составляли основную массу мировых фондовых бирж — около 97% мирового оборота ценных бумаг в 2005 году. На биржи-корреспонденты приходилось в общей сложности 2,8% от мирового оборота ценных бумаг в 2005 году (из которых три четверти принадлежало Саудовской Аравии), а аффилированные биржи представляли 0,37%. Помимо участников Всемирной федерации бирж в мире существовало большое количество других фондовых бирж, однако по причине затруднений с получением необходимой информации о небольших биржах они не были включены в данное исследование8.

Рассмотренные здесь расчетно-клиринговые организации представляют собой организации, используемые участниками для проведения расчетов и клиринга по сделкам, заключенным на фондовых биржах — участницах Всемирной федерации бирж. Подобные учреждения весьма различаются, но эти различия не принимались во внимание, в результате чего классификация состояла из двух больших сборных групп: клиринговые учреждения, или центральные контрагенты, и расчетные учреждения, или депозитарии. В некоторых случаях за одним расчетно-клиринговым учреждением было закреплено несколько фондовых бирж.

Модель управления

Чтобы составить обзор моделей управления, принятых в организациях рыночной инфраструктуры в совокупности, было выделено ограниченное число базовых моделей управления, а затем модель управления каждой организации была отнесена к одной из базовых моделей. Конечно, учитывая широкое разнообразие принятых во всем мире моделей, такой подход характеризуется некоторой потерей детализации.

Были выделены четыре базовые модели управления биржами:

- Взаимный контроль. Совместная биржа контролируется всеми ее участниками, а ее акции, как правило, не подлежат передаче. Права на осуществление управления и торгов объединяются и являются неотделимыми друг от друга. Руководящий орган такой биржи — ее совет или правление — обычно избирается участниками. Часто у совместных бирж в составе руководящего органа есть независимый представитель или представитель государственных интересов. Их мандат, как правило, является некоммерческим, поэтому распределение избытка не производится, вместо этого он либо удерживается, либо возмещается участникам по сниженной цене.

- Правительственный контроль. Управляемые правительством биржи находятся под контролем правительства. Как правило, они являются некоммерческими учреждениями, включают представителя правительства в состав совета и имеют большую долю, принадлежащую правительству.

- Статус частной компании. На частных биржах, как правило, разделяются права на управление биржей и права на ведение торгов на бирже, в структуре собственности преобладают частные учреждения, а торги акциями биржи обычно так или иначе ограничены. Многие частные биржи были акционированы, но некоторые из них были изначально созданы как частные компании и никогда не являлись совместными. Хотя на частных биржах вполне возможно отделить права по управлению от прав собственности, участники часто остаются основными владельцами. Иногда может быть ограничена передача акций акционерам, не являющимся участниками биржи, также может быть ограничен объем акций, удерживаемых одним акционером, или же существующие акционеры могут иметь преимущественное право на любые акции, предлагаемые для продажи другими акционерами. В составе правления, как правило, имеется высокая доля представителей от брокерских фирм, а также несколько представителей от клиентов и общественности. Частные биржи могут быть коммерческими и некоммерческими.

- Статус биржи, прошедшей процедуру листинга (зарегистрированная биржа). Зарегистрированная биржа — это биржа, предложенная к продаже широкому кругу инвесторов через IPO. Иногда зарегистрированные биржи имеют формальные ограничения в плане управления в целях предотвращения контроля со стороны иностранных организаций. Но даже в отсутствие таких формальных ограничений на зарегистрированной бирже могут существовать фактические ограничения на участие иностранцев в капитале биржи. Зарегистрированные биржи привлекают более широкий круг инвесторов, чем частные биржи, включая спекулятивных инвесторов, таких как хедж-фонды. В состав правления могут входить представители брокерского сообщества, а также другие заинтересованные группы, но они, как правило, составляют меньшинство в процессе принятия решений.

Для центральных контрагентов и центральных депозитариев также было выделено четыре базовые модели управления:

- Правительственный контроль. Управляемые правительством центральные контрагенты или центральные депозитарии контролируются правительством, потенциально соответствующим центральным банком. Члены комитета правления назначаются правительством и могут включать министра финансов или управляющего центрального банка. Как правило, такие учреждения — некоммерческие, а бóльшая доля участия в них принадлежит правительству.

- Клиентский контроль. В управляемых клиентами — пользователями услуг центральных контрагентах или центральных депозитариях контроль над организацией принадлежит синдикату различных клиентов. Таким образом, доминирующий акционер отсутствует по определению. Как правило, такие учреждения работают на некоммерческой основе.

- Биржевой контроль. В случае управляемых биржей центральных контрагентов или центральных депозитариев биржа является доминирующим участником. Такая ситуация возникает, когда бирже принадлежит абсолютный контроль, а также когда структура правления и прочие особенности организации подразумевают, что биржа занимает доминирующее положение в плане контроля над расчетно-клиринговыми организациями. В случаях когда двум биржам принадлежит по 50% акций, как, например, в Китае, принято считать, что ни одна из бирж не является доминирующей, а организация классифицируется как находящаяся под пользовательским контролем. Хотя управляемые биржами расчетно-клиринговые организации могут быть коммерческими или некоммерческими, во многих случаях они связаны с коммерческими биржами.

- Независимый контроль: В независимо контролируемых расчетных или клиринговых организациях контроль принадлежит небиржевой компании (или компаниям). В некоторых случаях владельцем или совладельцами являются коммерческие независимые лица. Однако к этой категории также относятся несколько примеров, когда в список акционеров входили некоторые клиенты. При этом данные клиенты не составляют основной части пользователей. И хотя такие предприятия можно классифицировать как управляемые клиентами, рассмотренные примеры свидетельствуют, что они работали не под контролем кооператива клиентов, а как частные компании с акционерами. Как правило, такие учреждения работают на коммерческой основе.

Для оценки модели управления каждой организацией рыночной инфраструктуры, участвующей в исследовании, был изучен широкий спектр источников. К ним относятся уставы соответствующих организаций, любые сделанные ими заявления в отношении их структуры и целей, правления, финансовой отчетности, соответствующие итоги собрания акционеров и прочая аналогичная информация9. Отнесение организаций рыночной инфраструктуры к тому или иному типу контроля производится на основании следующих переменных:

- Право собственности. Кто владеет акциями данной организации? Есть ли акционеры с доминирующим имущественным участием? Происходит ли распределение акций в одной группе, такой как группа клиентов, выделяются ли они представителю всей группы или подгруппе этой группы? Существуют ли ограничения для некоторых типов акционеров или возможные изменения, вносимые в пакет акций, и кто контролирует эти ограничения?

- Право голоса. Кому на самом деле принадлежит право управления? Имеют ли акционеры равные права?

- Состав правления. Кто представлен в составе правления? Имеют ли внешние члены правления значительные дополнительные полномочия? Являются ли члены правления профессионалами в корпоративном смысле, или же они представляют собой заинтересованные группы? Имеют ли особые заинтересованные стороны, такие как правительство, право назначать членов правления?

- Полномочия на получение прибыли. Действует ли данная организация исключительно в целях получения прибыли на благо инвесторов через получение дивидендов? Или у акционеров имеются другие причины для владения акциями?

Зачастую нелегко определить точную модель управления организацией. Соответствующая информация часто бывает закрытой, но даже если она открыта, то может быть недостаточной либо неоднозначной. Кроме того, в управлении существует множество нюансов, помимо указанных здесь базовых моделей. Существует немало примеров гибридных структур, когда, например, правительство является крупным акционером в организациях рыночной инфраструктуры, но устав подчеркивает частный характер организации. Зачастую правительственное участие идет в сочетании с большой долей частной автономии. Кроме того, трудно определить, в какой момент доля участия акционера в организации инфраструктуры становится настолько значительной, что он может эффективно управлять им. Поэтому распределение анализируемых организаций по моделям управления вызывает вопросы.

Для устранения неопределенности при выборе модели управления организаций были использованы следующие рекомендации:

- Предприятия, в которых большинство членов правления назначаются правительством, классифицировались как управляемые правительством.

- Предприятия, указанные в уставах и других документах как ассоциации или их аналоги, классифицировались как совместные ассоциации.

- Клиринговые или расчетные организации, в которых в качестве акционеров представлены различные пользователи, классифицировались как управляемые пользователями даже в таких случаях, когда акционерами выступали биржи или правительство.

- Однако, если владельцами клиринговой или расчетной организации являлась подгруппа клиентов, например несколько крупных банков, такое учреждение считалось независимо управляемым. На практике это наблюдалось редко.

- Предприятия, в которых правительство владело более 30% собственности в отсутствие каких-либо других аналогичных крупных акционеров, классифицировались как управляемые правительством.

- Клиринговые или расчетные организации, в которых биржа удерживала 30% собственности в отсутствие каких-либо других аналогичных крупных акционеров, классифицировались как управляемые биржей.

- Клиринговые или расчетные организации, в которых биржа выступала одним из нескольких крупных акционеров, классифицировались как управляемые клиентами.

Коммерческий статус

Также непросто было определить, работает организация на коммерческой или некоммерческой основе. Для установления этого использовались следующие рекомендации:

- Особые заявления, содержащиеся в уставе организации или учредительном договоре, а также в соответствующем законе о ценных бумагах, согласно которым организация действует на некоммерческой основе, принимались как таковые.

- В отсутствие специальной документации:

- Предприятия, в состав акционеров которых входили предприятия, нацеленные на получение доходов от инвестиций (например, иностранные инвесторы), классифицировались как коммерческие предприятия.

- Котирующиеся на бирже предприятия классифицировались как коммерческие.

- Управляемые правительством предприятия классифицировались как некоммерческие.

- Совместно управляемые или управляемые клиентами предприятия классифицировались как некоммерческие.

- Предприятия, которые выступали как частные компании, но в которых прибыль обычно не подлежала распределению, классифицировались как некоммерческие.

- Частные предприятия, в которых список акционеров или историческое распределение прибыли свидетельствовали о том, что прибыль являлась важным элементом их деятельности, классифицировались как коммерческие предприятия.

- Если клиринговая или расчетная организация находилась под контролем биржи, действующей на коммерческой основе, она классифицировалась как коммерческое предприятие.

Размер, регион и уровень развития

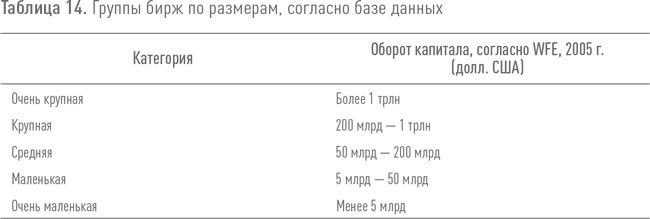

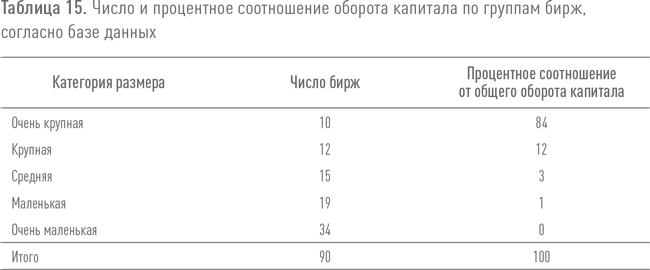

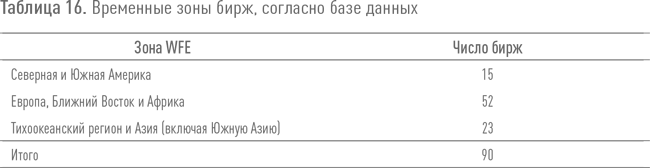

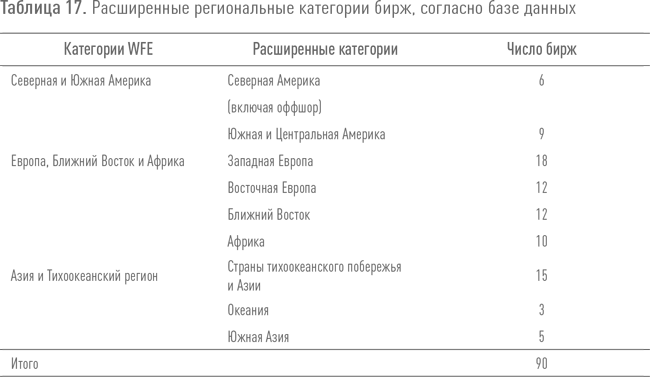

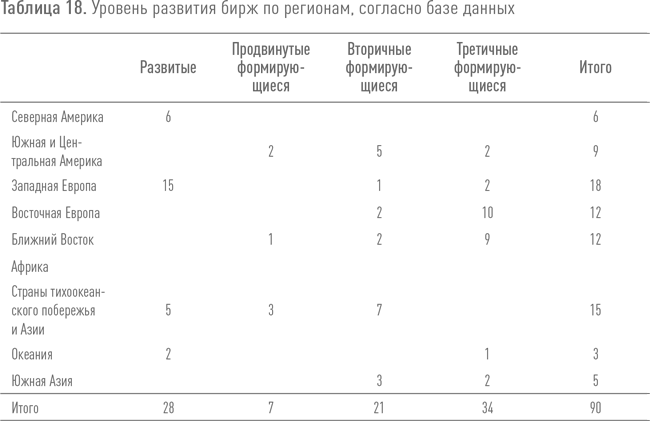

Все проанализированные организации рыночной инфраструктуры классифицировались по размеру, региону и уровню развития. В качестве критерия для определения размера использовалась оборачиваемость капитала. Данные были взяты из отчетов Всемирной федерации бирж по общей оборачиваемости капитала за 2005 год. Все биржи были разделены на пять категорий в зависимости от размеров, как показано в таблице 14, от «очень маленькой» с годовым оборотом за 2005 год ниже 5 млрд долларов США до «очень крупной» с оборотом в 1 трлн долларов США. В таблице 15 представлено число бирж в каждой категории и доля от общего оборота, осуществленного всеми биржами в данной категории. Всемирная федерация бирж классифицирует биржи по географическому признаку в соответствии с их временной зоной, как показано в таблице 16. Для выявления отклонений, характерных для Ближнего Востока, Африки и Южной Америки, регионы Всемирной федерации бирж были дополнительно классифицированы, как показано в таблице 17.

Учреждения были классифицированы по уровню развития в соответствии с набором критериев, разработанных FTSE International. Были выделены следующие категории в зависимости от их использования в индексах: развитые (D), продвинутые формирующиеся (E1) и вторичные формирующиеся (E2)10. Категории FTSE International охватили 56 бирж из 90, участвующих в анализе. Оставшиеся 34 биржи не были охвачены, поскольку не соответствовали требованиям FTSE в плане свободы передвижения капитала, доли участия инвесторов или ликвидности. В рамках настоящего исследования данные 34 биржи были классифицированы как третичные формирующиеся (E3). В таблице 18 показано количество бирж по регионам в каждой категории развития11.

Анализ

В данном разделе анализируется управление фондовыми биржами, клиринговыми организациями, расчетными институтами, а также интегрированными учреждениями. При анализе каждого типа организации рассматриваются 1) число организаций по каждой модели управления; 2) число организаций по полномочиям на получение прибыли; 3) доля от мирового оборота по каждой модели управления; 4) распределение моделей управления в зависимости от размера бирж; 5) распределения моделей управления в зависимости от региона бирж и 6) распределение моделей управления в зависимости от уровня развития бирж.

Биржи

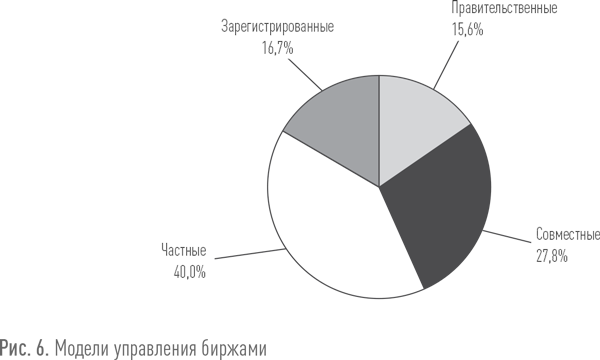

Наиболее распространенной моделью управления среди бирж является модель частной компании с 40,0% (36/90) от всех примеров, как показано на рисунке 6. К ним относятся как акционированные биржи, так и недавно созданные биржи, которые никогда не подлежали совместному управлению. Из оставшегося числа бирж 27,8% (25/90) находятся под совместным контролем, 16,7% (15/90) были зарегистрированы (включая несколько мелких бирж) и 15,6% (14/90) управляются правительством.

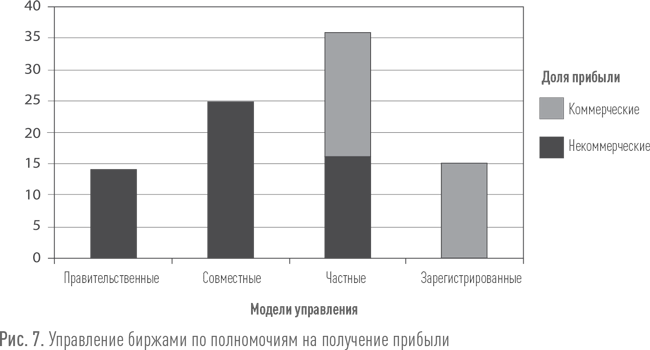

Управляемые правительством и совместно управляемые биржи работают на некоммерческой основе, а все зарегистрированные биржи — на коммерческой основе (рис. 7). Биржи, действующие как частные компании, были разделены, из них 16 работают на некоммерческой основе и 20 — на коммерческой.

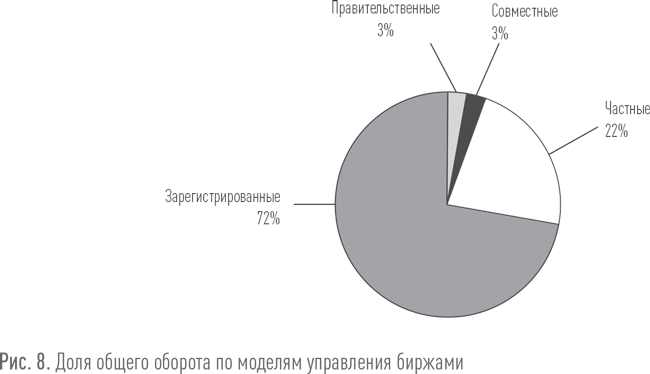

К зарегистрированным биржам относится бóльшая часть крупнейших бирж (пять из 10 по обороту ценных бумаг), на них в 2005 году приходилось 72% от общего оборота капитала (рис. 8); частные биржи составляют 22%, а управляемые правительством и совместные ассоциации каждая представляют 3% от общего мирового объема (при этом только Саудовская Аравия составляет более одной трети указанного объема). К другим крупным совместным биржам относятся Амекс, Шанхай, Шэньчжэнь, Стамбул, Сан-Паулу и Карачи.

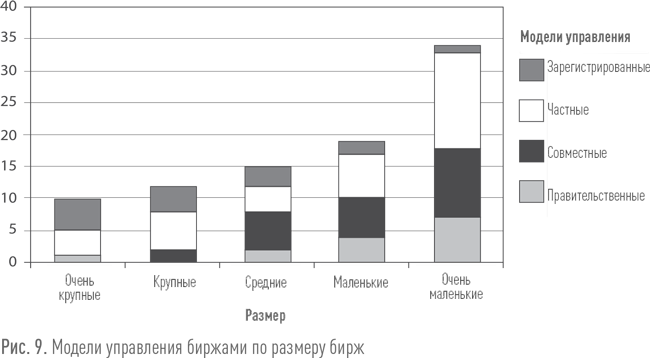

Ни одна из самых крупных бирж не использует совместную модель управления (рис. 9). Большинство перешли в статус зарегистрированных, а четыре частные биржи в составе очень крупной группы — Токио, Корея, Испания и Италия — активно рассматривали или планировали листинг во время подготовки базы данных. Впоследствии Токийская фондовая биржа решила отложить листинг на 2009 год12, Корейская биржа была названа «полугосударственным учреждением» в начале 2009 года13, Испанская биржа, BME, стала зарегистрированной компанией в 2006 году, а Итальянский биржа, Borsa Italiana, стала частью зарегистрированной группы Лондонской фондовой биржи в 2007 году. Биржа Саудовской Аравии, зарегистрировавшая в 2005 году рекордный оборот капитала (равный примерно 8% от оборота NYSE), находилась под контролем правительства.

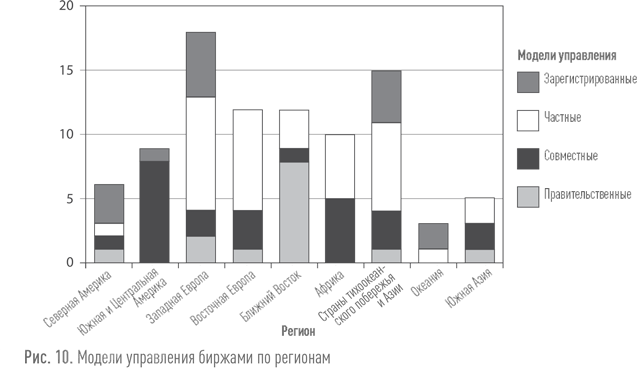

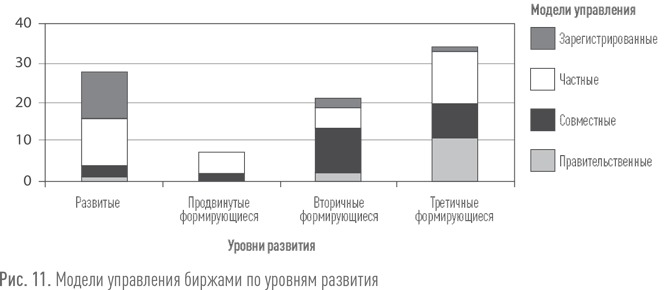

Почти все зарегистрированные биржи действуют на наиболее развитых рынках и сосредоточены в Европе и Северной Америке — восемь из 15 зарегистрированных бирж (рис. 10 и 11). В других регионах к таковым относятся биржи на наиболее развитых рынках (Австралия, Новая Зеландия, Сингапур, Гонконг), а среди формирующихся рынков — биржи в Малайзии, на Филиппинах (где было сильное давление в плане обязательного листинга) и в Панаме. Впоследствии это изменилось, когда был проведен листинг JSE (Южно-Африканской фондовой биржи) в 2006 году, Bovespa (Бразильской фондовой биржи) в 2007 году и Bolsa Mexicana de Valores (Мексиканской фондовой биржи) в 2008 году.

Правительственный контроль над биржами был распространен в Европе, но наблюдалась тенденция к его спаду. Новые биржи Восточной Европы (но не в России или Украине, где были предпочтительны совместные ассоциации), как правило, использовали модель частной компании, хотя нередко со значительной долей правительственного вмешательства. Тем не менее новые биржи Ближнего Востока, которые относились к категории третичных формирующихся бирж, все управлялись правительством.

Совместный контроль оставался доминирующей моделью управления среди давно устоявшихся бирж в Южной Америке, а также был широко распространенной моделью в Африке, хотя эта тенденция менялась, о чем свидетельствуют изменения в управлении JSE, Bovespa и Bolsa Mexicana de Valores. Среди развитых рынков только Американская фондовая биржа сохраняет структуру совместного контроля. Континентальные китайские биржи, которые по своему объему были отнесены к категории «крупные», классифицировались как совместные биржи, так же как и биржи Стамбула и Сан-Паулу, которые были одинакового размера.

Клиринговые учреждения

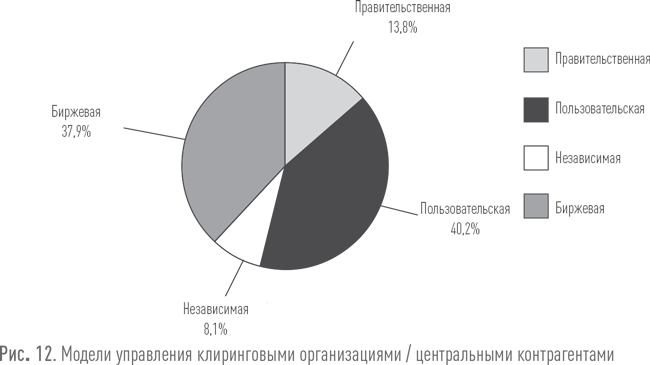

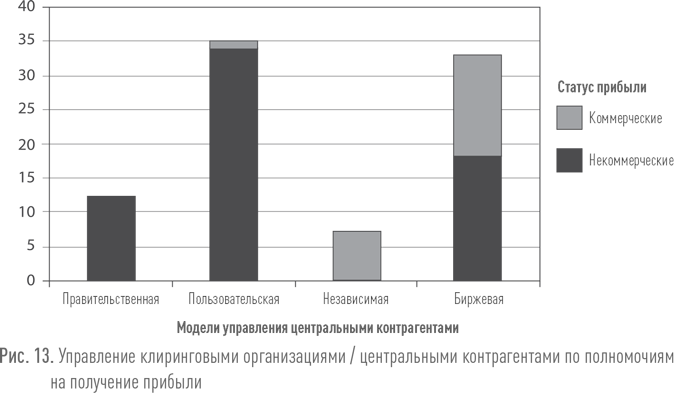

Из 90 проанализированных бирж все, кроме трех, владели определенной организацией, осуществляющей клиринг. Среди типов управления клиринговыми организациями преобладал биржевой контроль в 37,9% (33/90) и пользовательский контроль в 40,2% (35/87), как показано на рисунке 12. Правительственный контроль занимал слабые позиции — 13,8% (12/87), как и контроль со стороны независимых органов — 8,1% (7/8).

Полномочия на получение прибыли для клиринговых банков и центральных контрагентов (рис. 13) соответствовали типу управления, когда управляемые правительством учреждения являлись некоммерческими, а независимые учреждения — коммерческими. Примерно половина управляемых биржами предприятий являлась некоммерческой, а другая половина — коммерческой.

Коммерческие учреждения под управлением клиентов встречались редко — только один пример в Австрии, когда центральный контрагент находился под контролем коммерческих банков, но при этом распределял значительные дивиденды.

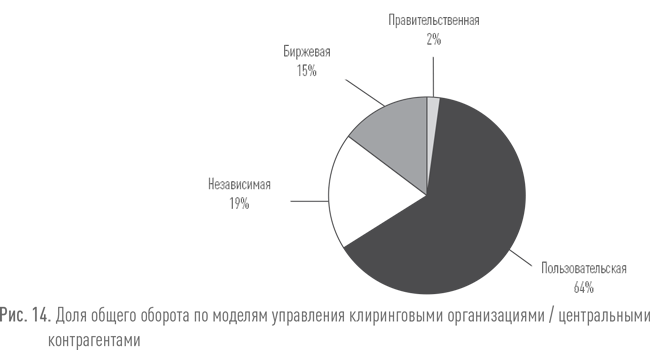

Со стороны общего оборота капитала центральные контрагенты, управляемые клиентами, составили 64% от общего оборота (рис. 14). Это во многом соответствует размеру трех крупнейших бирж с клиринговыми организациями под клиентским контролем — NYSE, NASDAQ (которые используют одну и ту же клиринговую палату) и Токио, которые вместе составляют 54% от торговли акциями. Независимые клиринговые организации также составляют значительную долю от общих торгов, отражая состояние двух крупнейших бирж с независимыми клиринговыми организациями — Лондонская фондовая биржа и Euronext (LCH.Clearnet была классифицирована как не зависящая от LSE и Euronext), которые составляют 16% от всех торгов за 2005 год. Три крупнейшие биржи, владеющие клиринговыми системами, — это Deutsche Börse, Borsa Italiana и BME, которые составляют 9% от мирового оборота ценных бумаг.

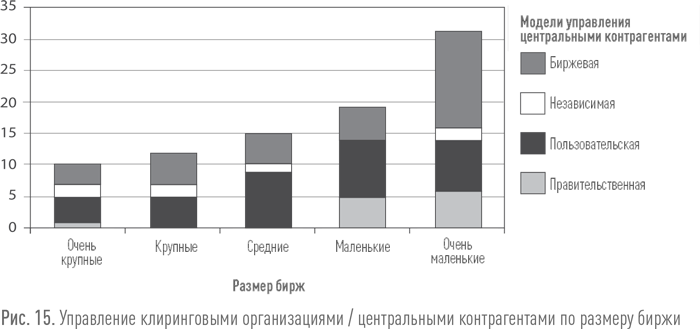

Клиринговые организации, связанные с крупными биржами, как правило, неравномерно распределяются между моделями биржевого и пользовательского контроля (рис. 15). Биржевой контроль является наиболее распространенным в группе «очень маленьких» бирж, отражая тенденцию новых бирж устанавливать интегрированные торгово-клиринговые системы, оставляя за биржей контроль над тем и другим. Правительственный контроль (за исключением Саудовской Аравии) встречался только среди маленьких бирж.

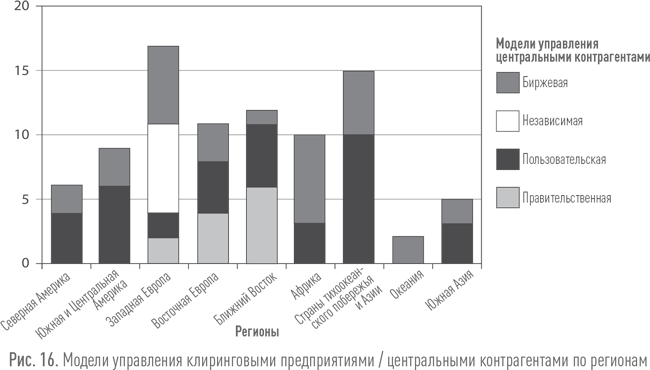

На рисунке 16 показано, что независимый контроль над клиринговыми организациями был исключительно западноевропейским явлением. Правительственный контроль над клиринговыми организациями, как и над биржами, был распространен на Ближнем Востоке, хотя не настолько, как клиентский контроль. Правительственный контроль также был значительно представлен в Восточной Европе, в отличие от типичного здесь биржевого контроля.

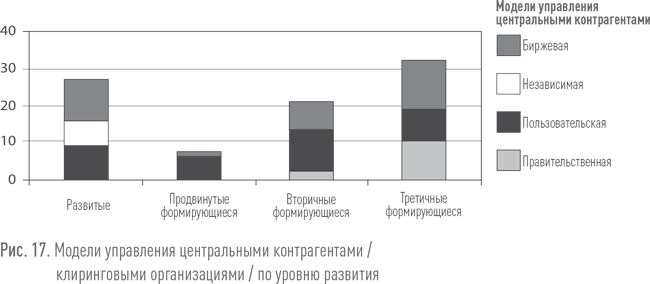

На рисунке 17 показано, что биржевой контроль над центральными контрагентами был довольно широко распространен на всех этапах развития, хотя причины этого, как правило, отличались, поскольку более развитые биржи рассматривали интеграцию как возможность развития бизнеса. Правительственный контроль над клиринговыми организациями оставался особенностью развивающихся бирж на Ближнем Востоке и в Восточной Европе.

Расчетные учреждения

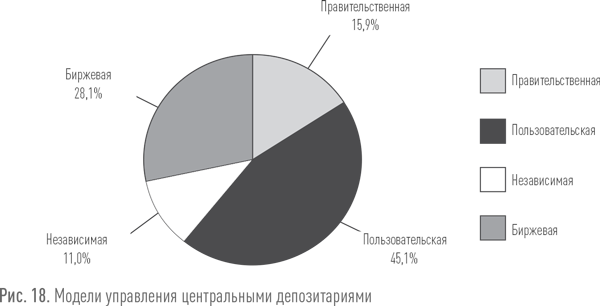

Из 90 проанализированных бирж 82 владели депозитариями. Из оставшихся восьми бирж у трех не было никаких очевидных официальных механизмов для проведения клиринга или расчетов (т.е. центрального контрагента или депозитария). У остальных пяти имелись клиринговые, но не депозитарные функции. Клиентский контроль над депозитариями являлся доминирующей моделью в 45,1% (37/82) — это даже больше, чем среди клиринговых организаций (рис. 18). Биржевой контроль над депозитариями встречался гораздо реже, чем биржевой контроль над клиринговыми организациями, хотя и оставался на уровне 28,1% (23/82). Число независимых депозитариев составляло 11,0% (9/82), а управляемых правительством депозитариев — 15,9% (13/82), что составляло относительно низкий уровень по аналогии с клиринговыми учреждениями с аналогичным уровнем контроля.

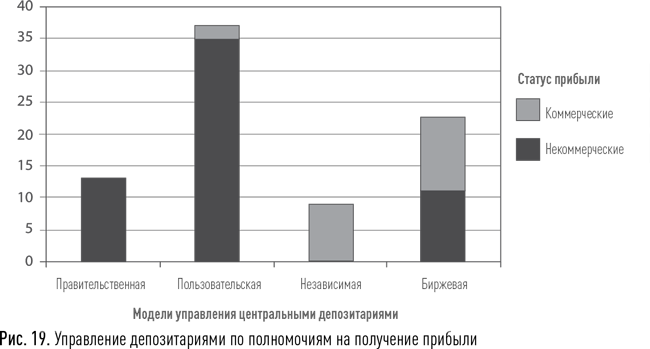

Распределение депозитариев по полномочиям на получение прибыли (рис. 19) было почти идентично распределению клиринговых организаций, где 23 депозитария являлись коммерческими, а 59 — некоммерческими (при этом пять бирж располагали определенным типом клиринговой организации, но не депозитарием, а три не имели никакой очевидной клиринговой или расчетной организации). В соответствии с их правом собственности почти все управляемые правительством и клиентами депозитарии были некоммерческими, независимые депозитарии были коммерческими, а управляемые биржами депозитарии являлись наполовину коммерческими и наполовину некоммерческими.

Как и для клиринговых организаций, биржи с управляемыми клиентами депозитариями составляли 64% от мирового оборота ценных бумаг в 2005 году (рис. 20), что опять же отражает важность двух крупнейших бирж США и биржи Токио.

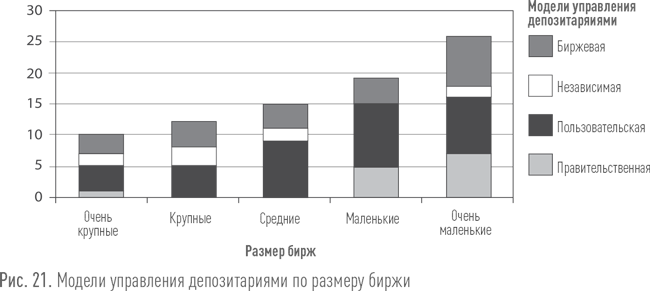

Распределение депозитариев по контролю и размеру биржи (рис. 21) показывает схему, похожую на соответствующую схему клиринговых организаций, за исключением того, что среди самых маленьких бирж клиентский контроль над депозитариями был более распространен, а биржевой контроль встречался реже.

Общие закономерности управления для клиринговых организаций / центральных контрагентов и для депозитариев являются практически одинаковыми, как показано в таблице 19. Было выделено 82 биржи, владеющие как клиринговыми, так и расчетными организациями. Из них только пять бирж придерживались отличных моделей управления их клиринговыми и расчетными организациями. В этих пяти юрисдикциях все биржи контролируют функцию клиринговых организаций / центральных контрагентов, но существуют различия в плане депозитариев, в частности на двух крупных индийских биржах независимые депозитарии находятся под контролем подгрупп из крупных банков и пользователей рынка, в Читтагонге центральный депозитарий находится под контролем участников рынка, а в Гане и на Филиппинах центральные депозитарии контролируются группой, состоящей из биржи и ассоциации банкиров.

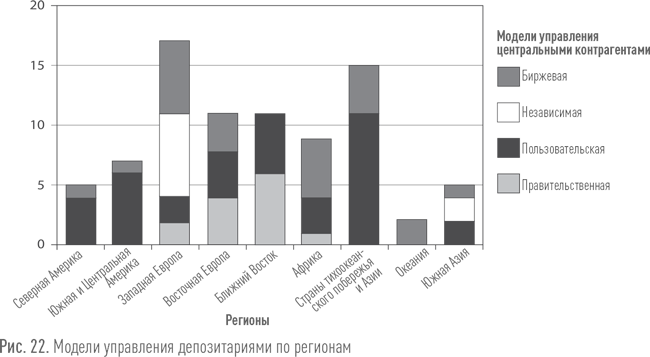

На рисунке 22 показаны модели управления расчетными учреждениями, распределенные в зависимости от регионов. Результаты очень похожи на результаты по клиринговым организациям. Независимый контроль над депозитариями был исключительно западноевропейским явлением, правительственный контроль над депозитариями занимал значительные позиции на Ближнем Востоке, хотя не более чем клиентский контроль, кроме того, правительственный контроль был также широко распространен в Восточной Европе, в отличие от биржевого контроля.

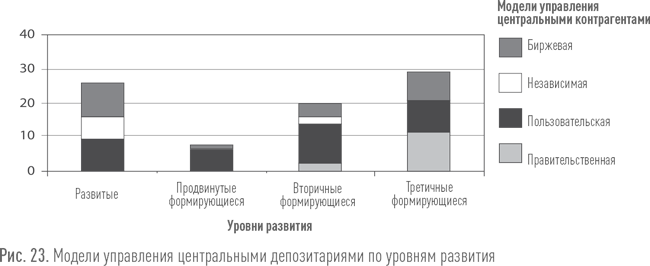

На рисунке 23 показаны модели управления расчетными учреждениями, распределенные в зависимости от уровня развития. Данные результаты также сопоставимы с результатами по клиринговым организациям. Биржевой контроль над центральными депозитариями был довольно широко распространен на всех этапах развития, хотя причины этого, как правило, отличались, поскольку более развитые биржи рассматривали интеграцию как возможность развития бизнеса.

Интегрированные торговые, клиринговые и расчетные организации

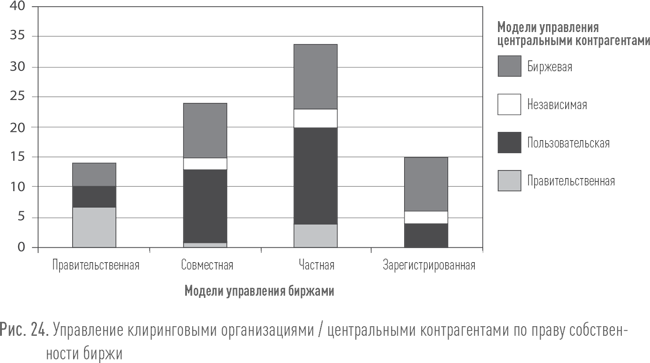

Рисунок 24 отражает, насколько биржи и центральные контрагенты могут быть интегрированы в одну и ту же организацию. По оси абсцисс указаны четыре модели управления биржами. Для каждой из этих моделей приводится ряд центральных контрагентов с различными моделями управления. В первом столбце, например, показаны все 14 бирж под правительственным контролем и перечислены модели управления их соответствующих центральных контрагентов. Из этих 14 центральных контрагентов семь находятся под контролем правительства, три — под контролем пользователей, а четыре — под биржевым контролем. Таким образом, последние четыре центральных контрагента были интегрированы в состав соответствующих бирж. На рисунке показано, что большинство из зарегистрированных бирж были интегрированы, а также то, что интегрированные биржи существуют с любой из оставшихся моделей управления.

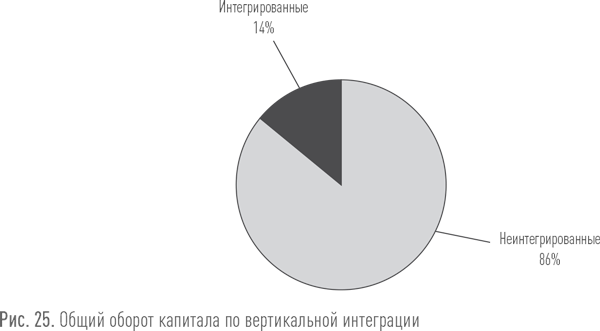

В отношении доли мирового оборота капитала (рис. 25) на интегрированные биржи приходится только небольшая часть — 14%, что отражает важность неинтегрированных бирж США, Лондона и Токио.

Выводы

В настоящей главе приводится обзор того, как управляются организации рыночной инфраструктуры на фондовых рынках по всему миру по состоянию на сентябрь 2006 года. Нами были изучены 90 бирж — участниц Всемирной федерации бирж и связанные с ними клиринговые и расчетные организации.

Биржи. Доминирующей моделью управления биржами с 40% от общего количества была модель частной компании. 27,8% находились под совместным контролем, 16,7% были зарегистрированы и 15,6% находились под контролем правительства. Все управляемые правительством и совместно управляемые биржи работали на некоммерческой основе. Все зарегистрированные биржи работали на коммерческой основе, как и чуть менее половины частных бирж. Зарегистрированные биржи составили 72% от мирового оборота ценных бумаг, на частные биржи приходилось 22%, а на управляемые правительством и совместные ассоциации — по 3% от общего мирового объема на каждую. Биржи на развитых рынках являлись в основном либо частными компаниями, либо зарегистрированными. Совместный контроль был более распространен среди вторичных формирующихся рынков и оставался доминирующей моделью управления среди давно устоявшихся бирж в Южной Америке. Новые биржи, как правило, стремились закрепиться в качестве частных компаний, за исключением Ближнего Востока, где нормой являлся правительственный контроль.

Клиринговые организации. Из 90 проанализированных бирж все, кроме трех, владели определенной организацией, осуществляющей клиринг. Доминирующими моделями управления в клиринговых организациях были биржевой контроль, на который приходилось 37,9% от общего количества, и клиентский контроль — 40,2%. Правительственный контроль занимал низкие позиции — 13,8%, как и контроль со стороны независимых органов — 7,8%. Клиринговые организации с правительственным и клиентским контролем являлись в основном некоммерческими, независимые институты действовали чаще всего на коммерческой основе, а из клиринговых организаций под биржевым контролем примерно половина являлась некоммерческими, а другая половина — коммерческими организациями. Клиринговые организации под клиентским контролем составляли 64% от мирового оборота, что соответствовало размеру бирж США и Токио, которые владели управляемыми клиентами клиринговыми организациями. Управляемые правительством клиринговые организации были наиболее распространены среди вторичных и третичных формирующихся рынков, в основном на Ближнем Востоке и в Восточной Европе. Независимый контроль оставался прерогативой развитых рынков. На всех уровнях развития рынкам было свойственно сочетание клиентского и биржевого контроля над клиринговыми организациями.

Расчетные организации. Из 90 проанализированных бирж 82 владели депозитариями для осуществления перехода прав собственности. Клиентский контроль оставался доминирующей моделью для 45,1% от общего количества, биржевой контроль был распространен в 28,1%, что было менее значительным по сравнению с клиринговыми организациями. Соотношение независимых депозитариев — 11,0% и управляемых правительством центральных депозитариев — 15,9% оставались на низком уровне аналогично клиринговым учреждениям с соответствующим типом контроля. Почти все управляемые правительством и пользователями центральные депозитарии были некоммерческими, а независимые депозитарии — коммерческими организациями, а из центральных депозитариев под биржевым контролем примерно половина являлась некоммерческими, а другая половина — коммерческими организациями. Модели управления расчетными учреждениями, классифицированные по регионам и по уровню развития, соответствовали моделям управления клиринговыми организациями.

Интегрированные торговые, клиринговые и расчетные организации. В целом модели управления клиринговыми и расчетными организациями были практически одинаковыми. У 82 бирж имелись как клиринговые, так и расчетные организации, из них всего у пяти бирж модели управления соответствующими клиринговыми и расчетными организациями различались. Большинство из указанных бирж были интегрированными. Существовали также интегрированные биржи с каждой из других представленных моделей управления. Биржи, владеющие клиринговыми и расчетными организациями, составляли только 14% от мирового оборота ценных бумаг. 86%, принадлежащие неинтегрированным биржам, отражали важность бирж США, Токио и Лондона, ни одна из которых не владела собственными клиринговыми и расчетными организациями.