Регулирование и управление рыночной инфраструктурой: глобальный анализ

Развитие и стабильность национальных финансовых рынков стали двумя основными целями стратегий большинства стран по обеспечению устойчивого экономического роста, а регулирование и управление организациями рыночной инфраструктуры в настоящее время считаются главными компонентами таких стратегий. В настоящей главе рассматривается уникальный набор исследований рынков ценных бумаг и их регулирования, проведенных в разных странах мира, с целью предоставления глобального взгляда на мнения директивных органов о регулировании и управлении организациями рыночной инфраструктуры1. Исследования проводились в рамках инициативы под названием Программа оценки финансового сектора, реализуемой совместно с Международным валютным фондом и Всемирным банком2. В каждом исследовании оценивается степень, в которой режим регулирования рынков ценных бумаг страны отражает международно признанные стандарты. Анализируются исследования, подготовленные для Программы оценки финансового сектора с момента ее создания в 1999 году до 2006 года. Вместе они дают общее представление о трех ключевых вопросах настоящей книги: как биржи, центральные контрагенты и депозитарии регулируются и управляются в глобальном масштабе; официальное восприятие оптимального способа регулирования рынков и организаций рыночной инфраструктуры, а также предположения, которые зачастую высказываются при рассмотрении вопроса управления и регулирования организаций рыночной инфраструктуры.

Глава состоит из трех разделов. В первой изучается природа Программы оценки финансового сектора и исследований, проведенных в рамках этого направления, а также выделяются некоторые ограничения в контексте оценки регулирования и управления организациями рыночной инфраструктуры. Следующий раздел содержит некоторые замечания, сделанные на базе множества проведенных оценок, относительно регулирования и управления организациями рыночной инфраструктуры по всему миру. В последнем разделе представлены краткие выводы.

Программа оценки финансового сектора и оценка рынка ценных бумаг

После азиатского кризиса 1997 года министры финансов стран Большой семерки выявили «брешь в действующей международной системе контроля над системами финансового надзора и регулирования стран» и пришли к выводу, что «усиленный надзор в этой области стимулирует национальные органы соответствовать международным стандартам и поможет снизить финансовый риск»3. МВФ и Всемирный банк ответили на это созданием Программы оценки финансового сектора в мае 1999 года. В самом широком смысле, целями программы было «повысить эффективность усилий по содействию устойчивости финансовых систем в странах-участницах»4, «сократить… вероятность кризиса и повысить… глобальную финансовую стабильность, а также содействовать… развитию финансового сектора и его вкладу в экономический рост»5.

С совместной миссией МВФ и Всемирный банк посетили каждую страну — участницу Программы с целью оценки ее финансового сектора, за исключением развитых стран, оценка которых осуществлялась исключительно МВФ. Оценка преследовала следующие основные цели6:

- Выявить сильные, слабые стороны и риски финансовой системы страны.

- Определить, как управляются основные источники риска и слабые стороны.

- Оценить степень соблюдения и выполнения международных стандартов, правил и передового опыта финансового сектора.

- Выяснить потребности в развитии и технической помощи финансового сектора.

- Помочь выделить приоритетные меры.

Участники миссии разработали целый ряд мероприятий для различных целей. К типичным мероприятиям относились7:

- Отчет властям страны по результатам миссии. Этот тип отчета изначально назывался отчет по Программе оценки финансового сектора, а затем — меморандум.

- Проведение детальной оценки соответствия страны определенным стандартам и нормам финансового сектора.

- Одна или несколько дополнительных оценок по отдельным вопросам.

- Итоговый отчет Совету МВФ по Программе оценки финансового сектора, или памятная записка под названием «Оценка стабильности финансовой системы». Оценка стабильности финансовой системы сосредоточена на сильных сторонах, рисках и слабых сторонах финансовой системы в широком макроэкономическом и макропруденциальном контексте. Она изучает возможные последствия альтернативных вариантов объединения макроэкономической политики и экзогенных шоков, а также последствия реформ финансового сектора для его рентабельности, платежеспособности и ликвидности.

- Итоговый отчет Совету Всемирного банка по Программе оценки финансового сектора, или меморандум под названием «Оценка финансового сектора». Оценка финансового сектора выделяет основные моменты, обозначенные в Оценке стабильности финансовой системы и связанные с разработкой и укреплением институционального потенциала финансовой системы страны.

- Сводные обзоры детальной оценки выполнения страной соответствующих стандартов и норм финансового сектора под названием «Отчеты о соблюдении норм и правил»8.

Участие страны в Программе оценки финансового сектора является добровольным. В разных типах стран оно рассматривается как возможность получения потенциальных преимуществ.

Главным преимуществом от участия в Программе оценки финансового сектора для стран с высоким уровнем дохода и глобальной финансовой системой является то, что они получают независимую проверку состояния финансовой системы, ее инфраструктуры и нормативно-правовой базы с международной точки зрения. Для стран с низким и средним уровнем доходов Программа оценки финансового сектора также рассматривается как инструмент, позволяющий выявить пробелы и проблемы, которые необходимо решить, чтобы развить более диверсифицированный, конкурентоспособный и открытый финансовый сектор9.

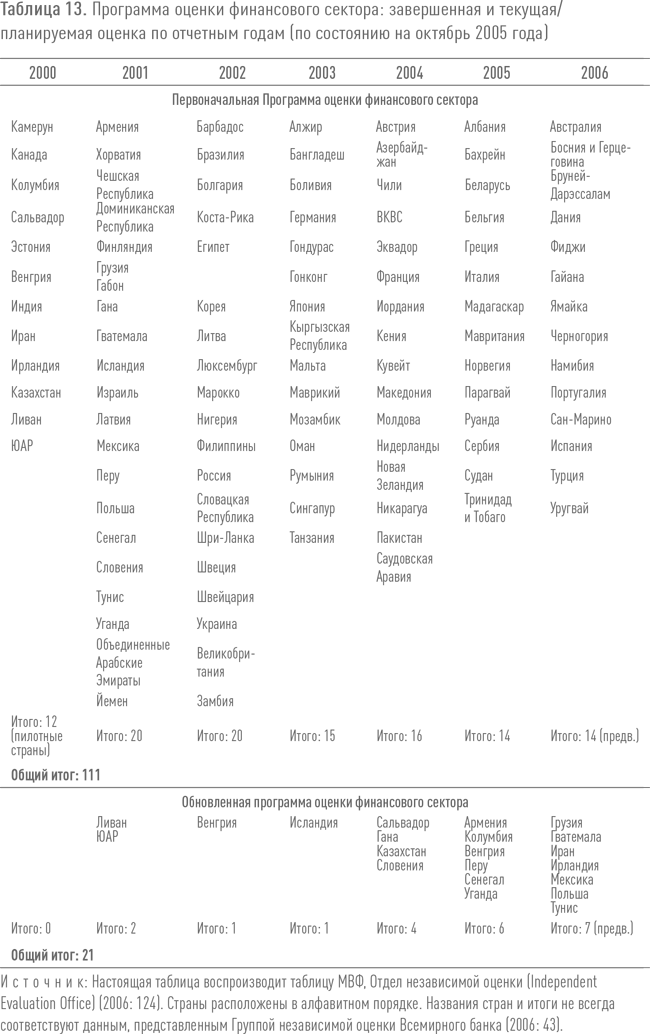

По состоянию на апрель 2006 года оценка была проведена в 108 странах. В таблице 13 приводится список стран, которые участвовали или планировали участвовать в оценке финансового сектора по состоянию на октябрь 2005 года. Программа оценки уже была проведена в 2001 году для оффшорных центров. Она походила на Программу оценки финансового сектора, но была составлена для оффшорных юрисдикций. По состоянию на апрель 2006 года было завершено двадцать семь отчетов об оффшорных центрах.

Акценты Программы оценки финансового сектора изменились с течением времени. Одно из постепенных изменений связано с ростом значимости небанковских финансовых учреждений в финансовом секторе страны по сравнению с банковскими учреждениями. Причина этого, как пояснил МВФ при рассмотрении вопросов развития в рамках Программы оценки финансового сектора, заключается в том, что хотя небанковские финансовые институты и рынки обычно играли небольшую роль в экономике развивающихся стран, «в среднесрочной и долгосрочной перспективе… небанковские финансовые учреждения характеризовались как запасное колесо, которое помогает не допустить уязвимости финансовой системы из-за чрезмерной зависимости от банков… Таким образом, задачи развития требуют наличия сильного небанковского финансового сектора»10. Были использованы два комплекта международных признанных стандартов и правил, соответствующих регулированию и надзору за организациями рыночной инфраструктуры: «Цели и принципы регулирования ценных бумаг», подготовленные Международной организацией комиссий по ценным бумагам, и «Рекомендации по системе расчетов по операциям с ценными бумагами», подготовленные совместно Комитетом по платежным и расчетным системам и техническим комитетом Международной организации комиссий по ценным бумагам11.

По состоянию на 2006 год Международная организация комиссий по ценным бумагам выделила три основные цели регулирования ценных бумаг: 1) защита инвесторов; 2) обеспечение справедливости, эффективности и прозрачности рынков и 3) сокращение системного риска12. (По состоянию на середину 2010 года эти цели находились в процессе пересмотра.) Международная организация комиссий по ценным бумагам также указала 30 принципов, которые необходимо осуществить для достижения этих целей. Принципы разделены на восемь категорий, касающихся соответственно регулирующих органов, саморегулирования, органов регулирования ценных бумаг, сотрудничества в области регулирования, эмитентов ценных бумаг, коллективных инвестиционных схем, рыночных посредников и вторичных рынков.

Конкретные принципы Международной организации комиссий по ценным бумагам, имеющие значение для управления и надзора за организациями рыночной инфраструктуры и саморегулируемыми организациями, заключаются в следующем:

Принцип 6: режим регулирования должен надлежащим образом использовать саморегулируемые организации, которые несут прямую ответственность за контроль над соответствующими областями компетенции в той или иной степени в зависимости от размера и сложности рынков.

Принцип 7: саморегулируемые организации должны подлежать надзору со стороны регулирующего органа и должны соблюдать стандарты справедливости и конфиденциальности при осуществлении полномочий и делегированных обязанностей.

Принцип 25: создание торговых систем, включая фондовые биржи, должно быть предметом нормативного разрешения и надзора.

Принцип 26: должен осуществляться постоянный регулирующий надзор за биржами и торговыми системами, цель которого — обеспечить целостность торговли на основе справедливых и честных правил, которые создают надлежащий баланс между требованиями различных участников рынка.

Принцип 30: расчетно-клиринговые системы для сделок с ценными бумагами должны быть предметом нормативного контроля и нацелены на обеспечение справедливых, эффективных и действенных сделок, а также снижение системного риска.

Рекомендации Комитета по платежным и расчетным системам / Международной организации комиссий по ценным бумагам «предназначены для содействия осуществлению мер по повышению безопасности и эффективности систем расчетов по ценным бумагам, а также снижению системного риска»13. Система расчетов по ценным бумагам была определена «в широком смысле как включающая полный набор институциональных механизмов для подтверждения, клиринга и расчетов по сделкам с ценными бумагами, а также хранения ценных бумаг»14. Рекомендации Комитета по платежным и расчетным системам / Международной организации комиссий по ценным бумагам, имеющие значение для управления и контроля над учреждениями рыночной инфраструктуры, заключаются в следующим:

- Рекомендация 13. Управление: механизмы управления депозитариями и центральными контрагентами должны быть направлены на выполнение требований общественных интересов и содействие достижению целей владельцев и пользователей.

- Рекомендация 14. Доступ: для депозитариев и центральных контрагентов должны быть разработаны объективные и заявленные публично критерии для участия, которые позволят обеспечить справедливый и открытый доступ.

- Рекомендация 18. Регулирование и надзор: системы расчетов по ценным бумагам должны подлежать прозрачному и эффективному регулированию и надзору. Центральные банки и регулирующие органы должны сотрудничать друг с другом и с другими соответствующими органами.

Люди, проводившие оценку рынков ценных бумаг для Программы оценки финансового сектора, и эксперты были набраны из сотрудников МВФ и Всемирного банка, объединения консультантов, а также из участников Международной организации комиссий по ценным бумагам. Процесс отбора Международной организации комиссий по ценным бумагам включал запрос добровольцев из организаций-участниц и выбор одного с наиболее подходящими данными, например с навыками владения необходимым языком. Экспертами выступили по большей части регулирующие органы или бывшие регулирующие органы. В 2003 году Международная организация комиссий по ценным бумагам разработала методологию оценки применения принципов, предусматривающую критерии для оценки соблюдения каждого принципа и предоставляющую экспертам оценочную шкалу15. Каждая рекомендация должна была оцениваться по тому, была ли она «выполнена в полном объеме», «в целом выполнена», «частично выполнена», «не выполнена» или «не применимо».

Ограничения

Оценки Международной организации комиссий по ценным бумагам и Комитета по платежным и расчетным системам / Международной организации комиссий по ценным бумагам, проведенные для Программы оценки финансового сектора, содержат ценную информацию о том, как страны структурируют свои рынки и режимы регулирования, рекомендации по улучшению регулирования рынка и развития, а также предположения, лежащие в основе подходов директивных органов к оценке рынков и нормативных режимов. Однако в плане представленной информации и полученных выводов существуют различные ограничения, некоторые носят общий характер, а другие приобретают важное значение именно в контексте рассмотрения вопросов управления и регулирования организаций рыночной инфраструктуры. Ниже приводятся восемь соответствующих ограничений:

1. Ограниченное время, отведенное для каждой оценки. Эксперты проводили в оцениваемой стране ограниченное количество времени, как правило, две недели. Поэтому они были ограничены в том, насколько глубокий анализ они могли проводить.

2. Несоответствие качества. Качество оценок значительно колебалось16. Обзор всех оценок позволил сделать вывод, что качество напрямую зависело от опыта и мастерства эксперта. От половины до двух третьих оценок проводились начинающими экспертами, при этом большинство экспертов не проводили более одной оценки. Чтобы повысить качество оценок, Международная организация комиссий по ценным бумагам ввела в 2003 году методику для оценивания выполнения стандартов17. Однако это, как представляется, не имело существенного влияния на качество или консистенцию оценок, еще больше подтверждая мнение, что отдельный эксперт является наиболее важной переменной, влияющей на качество оценки.

3. Опасения по поводу честности. Хотя в целом честность оценок считалась удовлетворительной, но все же были случаи, когда оценка могла быть скомпромитирована18. Это могло происходить по разным причинам. При подготовке отчета по Программе оценки финансового сектора обязательно требуется диалог между национальными органами страны и командой миссии МВФ / Всемирного банка, проводящей оценку19. Отдел по оценке Всемирного банка отметил, что и правительство, и руководство иногда «оказывали давление на сотрудников, чтобы смягчить письменные заявления». Также были опасения по поводу потенциально негативных последствий, если документ Программы оценки финансового сектора, содержащий конфиденциальную информацию о стратегии финансового сектора страны или критику такой стратегии со стороны МВФ или Всемирного банка, будет опубликован или если произойдет утечка информации20. Отдел по оценке МВФ отметил, что выражения, используемые в Оценках стабильности финансовой системы:

«…часто были очень осторожными, и полезнее было бы использовать более откровенную формулировку ключевых сообщений. Должностные лица различных организаций по стандартизации высказали аналогичную точку зрения, подчеркнув, что в целом данные в Оценках стабильности финансовой системы были очень информативными, но зачастую облаченными в слишком технические и косвенные выражения (которые некоторые комментаторы называют "туманными")»21.

4. Приоритет определенных законом регулирующих органов. Общая тема, которая прослеживается во всех оценках Международной организации комиссий по ценным бумагам, это приоритет определенного законом регулирующего органа в сфере регулирования перед саморегулированием. Этому способствуют два фактора. Во-первых, цель оценки — сосредоточиться на регулировании с точки зрения законного регулирующего органа. Во-вторых, экспертами почти всегда выступают регулирующие органы или бывшие регулирующие органы, причем это не участники отрасли и не действующие или бывшие биржевые должностные лица. Приоритет имеют несколько проявлений. Существует твердое убеждение, что регулирующие органы не могут действовать в корыстных целях, тем самым блокируется любой анализ того, не является ли биржа или иное учреждение чрезмерно зарегулированным или владеет ли регулирующий орган достаточными навыками и знаниями, чтобы принимать те решения, которые иногда принимаются в отношении организаций рыночной инфраструктуры. Кроме того, совершенно отсутствует анализ возможных конфликтов интересов в уполномоченном законом регулирующем органе, учитывая, что саморегулируемые организации борются с такими проблемами в одиночку. В некоторых случаях эксперты ставили под сомнение «теплые» отношения между правительством, отраслью и регулирующим органом с точки зрения эффективного регулирования, но в целом эксперты не задают вопросов относительно того, владеет ли регулирующий орган навыками или умениями принимать соответствующие решения на рынке.

5. Больший акцент на стабильность, чем на развитие. Среди экспертов наблюдается тенденция уделять больше внимания стабильности, которая должна быть достигнута за счет регулирования, чем развитию. Это смещение вызвано двумя факторами, помимо того, что большинство экспертов имеют нормативно-правовое прошлое. Во-первых, отдел по оценке МВФ отметил:

«Вместо комплексного использования различных показателей и инструментов для оценки стабильности финансового сектора, большинство Программ оценки финансового сектора по-прежнему проводят более ограниченный анализ вопросов финансового развития, включая доступ к финансовым услугам. Инструменты для анализа таких вопросов остается менее развитыми»22.

Во-вторых, развивать рынок намного труднее, чем обеспечивать соответствие регулирования международным стандартам, по крайней мере, внешне. Оценки Международной организации комиссий по ценным бумагам иногда подвергались критике за практику «проставления галочек», когда страны и эксперты стремились к тому, чтобы соответствующие критерии Международной организации комиссий по ценным бумагам были выполнены на бумаге, потенциально в ущерб проведению регулирования в тех странах, которые являются подходящими и соответствующими для этого по своему уровню развития.

Трудности предоставления рекомендаций по развитию рынка иллюстрируют недостатки, выявленные при различных оценках Программы:

«У многих Программ оценки финансового сектора имеются существенные недостатки в плане платформы для организации последующего TС [технического содействия. — Прим. ред.], что отражает недостаточный приоритет рекомендаций и последовательности, а также ограниченные суждения о возможных их применениях»23.

Предпочтение регулирования развитию проявляется в подходе «чем больше регулирования, тем лучше», который часто встречается в оценках. Редко встречаются дискуссии о том, что развитие рынка или биржи находится под бременем регулирования, зато гораздо чаще анализируется необходимость «ужесточить» регулирование. На одном очень маленьком рынке эксперт предположил, что использование «передовой практики» развитых рынков в плане стандартов листинга может быть затруднительным для местных компаний и окажет негативное влияние на развитие рынка, но это был не типичный отчет.

6. Отсутствие концентрации внимания на управлении. Шаблон, используемый Международной организацией комиссий по ценным бумагам для проведения оценки, не нацелен непосредственно на управление организациями рыночной инфраструктуры. Поэтому механизмы управления часто не указываются в оценке или же если указываются, то эксперты не высказывают своего мнения относительно их адекватности. Эксперты склонны изучать роль регулирующего органа или правительства в управлении организациями рыночной инфраструктуры, а не само управление в целом. Если правительство или регулирующий орган играют определенную роль в управлении организациями рыночной инфраструктуры, то в ходе оценки обычно анализируется, является ли их роль эффективной. Если правительство или регулирующий орган не играют такой роли, управление организациями рыночной инфраструктуры, как правило, игнорируются. Если эксперты и комментируют результаты деятельности организаций рыночной инфраструктуры, то только как регулирующие органы. Если организации рыночной инфраструктуры показывают невысокие результаты, то рекомендации чаще всего будут касаться улучшения контроля, принятие менее запутанного законодательства или более строгого правоприменения, и лишь немногие оценки содержат рекомендации по улучшению управления в целом.

7. Неактуальность. Оценки Программы становятся устаревшими, особенно в быстро меняющихся условиях. Программа оценки финансового сектора стартовала в 1999 году, в среднем с тех пор было предпринято порядка 16 оценок. Учитывая наличие 185 стран — участниц от МВФ и Всемирного банка, а также тот факт, что каждая страна самостоятельно принимает решение об участии в программе, оценка всех стран может занять больше 10 лет. Отчеты по Программе оценки финансового сектора в странах Восточной Европы кажутся особенно устаревшими, поскольку эти страны были оценены одними из первых за период с 1999 по 2002 год и сильно изменились с тех пор.

8. Конфиденциальность. Большая часть отчетов по Программе оценки финансового сектора носит конфиденциальный характер. Поскольку участие страны в Программе оценки финансового сектора является добровольным, национальные власти вправе решать, публиковать какие-либо отрывки из отчетов по Программе или нет. Полный отчет по Программе оценки финансового сектора, или меморандум, публикуется очень редко24. Гораздо чаще страны решают опубликовать соответствующую Оценку стабильности финансовой системы, Оценку финансового сектора или Отчет о соблюдении норм и правил. Однако в них не представлена подробная оценка стран на предмет выполнения соответствующих стандартов и правил финансового сектора.

Замечания

Настоящий раздел содержит некоторые замечания относительно регулирования и управления организациями рыночной инфраструктуры по всему миру на основе анализа 78 полных оценок Международной организации комиссий по ценным бумагам, проведенных в рамках Программы оценки финансового сектора25. Дополнительные данные были получены из некоторых оценок Комитета по платежным и расчетным системам / Международной организации комиссий по ценным бумагам, а также из относительно ограниченного опыта работы МВФ по проектам оказания технической помощи в финансовом секторе. Были оценены страны разных регионов мира с разным уровнем дохода26. Учитывая конфиденциальный характер полных оценок Международной организации комиссий по ценным бумагам, представленный здесь анализ касается информации, находящейся в общественном достоянии, или делает общие выводы, не обращаясь к конкретным странам, или же, если используется пример из конкретной страны, не доступный общественности, информация представлена без указания конкретной страны.

Наблюдения представлены по пяти взаимосвязанным вопросам: 1) роль организаций рыночной инфраструктуры; 2) использование, определение и достоинства саморегулирования; 3) управление организациями рыночной инфраструктуры; 4) акционирование и 5) регулирование и управление. Цель наблюдений — отразить фактическую информацию, представленную в оценках, мнения экспертов по соответствующим вопросам, а также ключевые предположения, лежащие в основе используемых экспертами подходов.

Роль организаций рыночной инфраструктуры

Юрисдикции пришли к практически универсальному консенсусу, что стране необходима какая-нибудь биржа, независимо от того, насколько мала ее экономика. Только незначительное меньшинство стран, прошедших оценку, такие как оффшорные центры Лихтенштейна и Монако, не использует организации рыночной инфраструктуры. Однако функции и структура этих организаций значительно различаются в разных юрисдикциях. В Бутане, например, где в год проводится только 65 сделок и имеется лишь 16 зарегистрированных компаний, биржа играет важную роль центра небанковской финансовой системы, хранилище информации о праве собственности и ценах, а также единственный источник информации о рынке. В Бутане нет должного места для рынка капитала: нет брокерских фирм, а рыночная деятельность осуществлялась через два банка. Нет юридических фирм и бухгалтеров. Были, однако, заинтересованные инвесторы и компании, желающие привлечь капитал. Без бирж вторичный рынок невозможен. В этой среде с низкой пропускной способностью только персонал биржи владел необходимыми навыками для содействия компании в плане эмиссии, обработки заявок и жалоб инвесторов, а также обучения правительства вопросам функционирования вторичного рынка. Также биржа обладала единственной платформой для общения между эмитентами и инвесторами или между инвесторами.

Часто страны вливали чрезмерные инвестиции в системы и строили биржи с широкой функциональностью и большой мощностью, даже при наличии маленького объема торгов. И хотя в некоторых странах было ясно, что биржа никогда не покроет своих расходов на эксплуатацию из-за небольшого размера рынка, поддержание работы биржи считалось разумными затратами, учитывая ее широкую общественную роль. Однако в других юрисдикциях, в которых на небольших рынках были созданы очень дорогостоящие системы, такие безвозвратные расходы не считались обоснованными за счет более значительной роли, которую биржа может играть в экономике.

Во многих небольших странах в целях дальнейшего развития рынка правительством были созданы биржи и расчетно-клиринговые системы. Их созданию часто предшествовали некоторые объемы торгов или листинг. В Польше, например, Варшавская фондовая биржа изначально на 90% принадлежала правительству и на 10% — отраслевым организациям. В Литве и Эстонии подобные структуры были введены в действие только после того, как биржи стали полностью частными, а впоследствии вошли в укрупненные региональные бизнес-объединения. В Иордании биржа и центральный депозитарий создавались и получили полномочия по законодательству. Для создания биржи не существовало подготовленного экономического обоснования, не было «органического» образования биржи из внебиржевой торговли и отрасли не объединялись. В некоторых странах с еще более молодыми биржами они создавались регулирующим органом, а не правительством, и оставались с ними в тесной связи, например в Кувейте и Омане. Даже в крупных странах некоторые биржи и другие организации рыночной инфраструктуры были созданы как официальные общественные институты.

Было выявлено несколько региональных различий в том, как создавались и развивались организации рыночной инфраструктуры. На Ближнем Востоке, где большинство рынков являются новыми, организации рыночной инфраструктуры почти все без исключения были созданы правительством, и большинство из них так и остаются правительственными учреждениями до сих пор. В азиатских странах с формирующимся рынком существуют тесные связи между правительством, регулирующим органом и биржами, включая страны с долгой историей работы рынков, такие как Индия. В Индонезии и на Филиппинах регулирующие органы, а также исполнительные органы бирж расчетно-клиринговых систем обычно работают вместе над обсуждением и разработкой стратегических решений в отношении развития рынка, даже если они и не всегда приходят к согласию. В крупных странах Латинской Америки организации рыночной инфраструктуры существовали ранее разработки правительственных правил и регулирования и, как правило, работали совершенно независимо от правительственных норм. В Аргентине и Бразилии, например, биржи существовали задолго до становления регулирования и формировались без тесной взаимосвязи с регулирующим органом. В результате у бирж были активные, но иногда трудные отношения с их регулирующими органами.

Участие правительства или регулирующего органа в делах биржи иногда рассматривается экспертами как препятствие к эффективному регулированию и развитию рынка как бизнеса. Правительственные учреждения рассматриваются как неспособные работать на рынке. Это может быть лучше осуществлено частным сектором или отраслью, а также из-за большей вероятности избежать создания высокого уровня регулирования, если подобное строгое регулирование может быть помехой для развития рынка. Биржи с высокой долей участия правительства или регулирующих органов часто сталкиваются с двумя основными трудностями: они управляются в ручном режиме правительством или регулирующим органом и, если биржа является саморегулируемой организацией, зачастую стираются различия между регулирующим органом и саморегулируемой организацией или Министерством финансов и саморегулируемой организацией.

Во многих странах биржи получили монопольный статус, что было результатом осознанного выбора страны. В некоторых из таких стран эксперты отметили, что, учитывая размер рынка, монополия была необходимостью, но в других странах, как заключили эксперты, правило, позволяющее другой бирже или торговой системе утвердиться в данной юрисдикции, могло бы улучшить рынки за счет создания конкуренции. Страны с небольшими рынками зачастую не желают признавать существование более чем одной биржи из-за боязни распыления рынка.

Был выделен ряд стран с развивающимися и формирующимися рынками и несколькими биржами. Подобная ситуация наблюдается на некоторых небольших рынках, включая Бангладеш, Чили, Хорватию, Индонезию, Пакистан и Украину, а также на некоторых крупных развивающихся рынках, таких как Аргентина, Бразилия, Китай и Россия. И хотя наличие нескольких бирж может создать здоровую конкуренцию, способную удерживать торговые сборы на низком уровне и содействовать инновациям, на небольших рынках несколько бирж зачастую рассматриваются как угроза наложения слишком высоких накладных расходов на отрасль как с точки зрения инфраструктуры и нормативных затрат, так и с точки зрения распыления ликвидности. В одной стране с небольшим рынком эксперт пришел к выводу, что стоимость регулирования нескольких бирж слишком велика и является причиной ограниченного распределения нормативных ресурсов. В другой стране со слабой нормативной базой эксперт пришел к выводу, что отсутствие нормативного потенциала на одной бирже подрывает доверие к другой бирже, так что конкуренция привела к «гонке по нисходящей» с точки зрения регулятивных норм.

На более сильных рынках некоторые биржи, изначально созданные и спонсируемые как правительственные учреждения, превратились в независимые институты, способные самостоятельно производить достаточное финансирование и даже приносить прибыль. Так было, например, в Корее, где биржа, созданная по закону правительства, превратилась в успешное предприятие. В других более мелких юрисдикциях, таких как Лабуан или Бутан, созданные правительством биржи остаются маленькими и используются не в полной мере.

Многие организации рыночной инфраструктуры на развивающихся и новых рынках боролись за финансирование. Объем торгов и листинга на биржах не приносит достаточных сборов, чтобы поддержать их развитие материально, и поэтому они полагаются на прямое или косвенное государственное финансирование или субсидии правительства для выживания. Поиск новых источников доходов является постоянным занятием. Одной из проблем, связанных с участием правительства в развитии бирж, является то, что на многих небольших рынках правительства пытаются построить политику таким образом, чтобы привлечь деньги на биржи или, по крайней мере, на них давят, чтобы действовать в том направлении. Например, на развивающихся и формирующихся рынках были распространены предложения о листинге на бирже казначейских векселей или других инструментов денежного рынка как средства привлечения компаний на биржу, независимо от того, было ли это в интересах развития рынка или денежных операций или нет. Как следует из оценок, такие стратегии обычно не были успешными: «вынужденное» развитие бирж через листинг долговых или кредитных обязательств, обращающихся на денежном рынке, не сработало. Факторами, которые на самом деле, как казалось, дали биржам успешный импульс, были устранение налоговых препятствий торгам или привлечению капитала на вторичном рынке, что способствовало бы привлечению иностранных инвестиций на рынок в результате простого улучшения общеэкономических условий. У расчетно-клиринговых систем обычно нет таких опасений по поводу финансирования, так как их услуги необходимы на первичном рынке, а это, как правило, обеспечивает достаточный доход для поддержания их дальнейшего функционирования.

Оценки показали, что организации рыночной инфраструктуры лучше функционируют в богатых странах по сравнению с бедными странами. Например, на более состоятельных рынках было выявлено меньше ошибок в расчетах и случаев дестабилизации рынка. Однако при этом не наблюдалось каких-либо значительных региональных различий в производительности организаций рыночной инфраструктуры.

В большинстве стран организации рыночной инфраструктуры, и в частности биржи, выступали как голос индустрии против новой политики и правил. Это рассматривалось как жизненно важная роль. Зачастую других активных промышленных групп не было, и биржи считались заинтересованными в развитии рынка, а также разумном регулировании, даже если они не всегда были согласны с мнением регулирующего органа.

Серьезной проблемой для бирж и других организаций рыночной инфраструктуры в странах с формирующимся рынком был недостаток мощности. Также зачастую не хватало знаний и умений у сотрудников и руководства биржи. А это, в зависимости от степени выраженности, вело к отсутствию эффективной работы и отсутствию доверия к оператору справедливого рынка или к регулирующему органу, или обоим.

Оценки дают понять, что работа учреждений рыночной инфраструктуры не может быть полностью отделена от государственной политики, даже на самых надежных и развитых рынках, хотя их связь иногда бывает обременительной как для регулирующих органов, так и для самих учреждений. Подобное давление, а именно является ли биржа простым коммерческим предприятиям, управляющим рынком, или же она служит на благо общества, проскальзывало в подходах многих юрисдикций к регулированию и управлению, а также прослеживалось во многих оценках.

В странах с развивающимся и формирующимся рынком наблюдалось меньше неприязни в плане признания частных организаций рыночной инфраструктуры общественными учреждениями, то есть предназначенными служить общественному благу. Разработка государственной политики часто была направлена непосредственно на их роль и деятельность. Основная причина была в том, что биржи рассматривались как имеющие решающее значение для развития рынков. Это было особенно заметно на рынках, где биржа или расчетно-клиринговая система была создана правительством или регулирующим рынком по сравнению со странами, где такие учреждения формировались как компании, созданные финансовым сообществом. В некоторых странах такой подход подкреплялся правовой основой организаций рыночной инфраструктуры. Зачастую правовая база бирж или расчетно-клиринговых систем была закреплена в отдельной части законодательства, которая касалась только бирж или расчетно-клиринговых систем и была отделена от общего законодательства по ценным бумагам. Биржи или расчетно-клиринговые системы, таким образом, рассматривались как играющие определенную общественную роль, а не просто как регулируемые предприятия.

Саморегулирование: использование, определение и преимущества

Использование саморегулирования значительно варьируется от страны к стране. Трудно было проследить связь между тем, где оно использовалось, и отдельными видами правовых систем и культур; не было никаких заметных региональных тенденций, и каждая регулятивная система, как правило, имела прочные исторические и национальные корни. Однако из оценок стало очевидно, что большинство организаций рыночной инфраструктуры обладали некоторыми регулирующими полномочиями, которые могли различаться. Многие страны доверяют биржам или саморегулируемым организациям проведение детального регулирования посредников, включая регулирование деятельности, продаж и управления рынком. Когда биржа или другая саморегулируемая организация не регулирует посредников, такое регулирование часто оказывается неполным или отсутствует вообще. Регулирующие органы могут налагать общие требования к капиталу, но часто не проводят детального регулирования посредников.

Нормативные обязанности передаются организациям рыночной инфраструктуры либо непосредственно законодательством, как в Кении, где закон предоставляет биржам прямую ответственность, либо опосредованно, через передачу со стороны регулирующего органа. Стамбульская фондовая биржа в Турции была создана по закону, а ее председатель назначается правительством таким же образом, как и глава уполномоченного законом регулирующего органа. Бирже оказывается большое доверие в плане регулирования посредников и рынка, и эта ответственность определена законом, а не передается регулирующим органом.

Было выявлено относительно немного саморегулируемых организаций, которые не были бы при этом биржами или расчетно-клиринговыми организациями. Такие «автономные» саморегулируемые организации были отмечены в Канаде, Иордании, на Филиппинах и в США. В Иордании саморегулируемая организация была создана законом одновременно с комиссией по ценным бумагам. Закон установил ее полномочия, структуру правления и обязанности. Комитет правления саморегулируемой организации состоял из участников рынка, но действовала она в соответствии с ограничениями, налагаемыми законом. Во многих странах также существовали неофициальные саморегулируемые организации, которыми являлись такие структуры, как торговые ассоциации, которые в действительности осуществляли некоторые регуляторные функции, но не были официально признаны или управляемы как саморегулируемые организации.

В некоторых странах, таких как Аргентина, Бразилия, Канада, Индия, Индонезия, Иордания, Филиппины и Россия, участие в саморегулируемой организации являлось обязательным для всех рыночных посредников, торгующих на бирже, а в некоторых из этих стран, включая Канаду и Россию, это требование распространялось также и на рыночных посредников, не торгующих на бирже. В некоторых случаях такая структура приводила к злоупотреблениям, поскольку управление этими учреждениями контролировалось несколькими заинтересованными лицами, которые использовали участие в саморегулируемой организации как способ устранения конкуренции. Такая ситуация нередко усугублялась отсутствием власти у регулирующего органа или практической способности обеспечить соблюдение правил.

Программа оценки финансового сектора была пересмотрена в 2002 году, а затем в 2006-м27. Из этих обзоров стало очевидно, что в богатых странах было более сильное регулирование, выявленное в соответствии с принципами Международной организации комиссий по ценным бумагам. Это была стойкая тенденция, которая прослеживалась во всех областях регулирования, во всех регионах. Сила регулирования представлялась непосредственно связанной с имеющимися ресурсами, доступными регулирующему органу, и способностями его сотрудников. Страны с высоким уровнем дохода располагали, например, лучшими программами лицензирования и надзора за биржами и расчетно-клиринговыми системами, а также более полным законодательством; страны с низким уровнем дохода, как правило, владели менее полным законодательством, а также в них отсутствовал надлежащий надзор, как правило, связанный с нехваткой ресурсов и отсутствием полномочий.

На общем уровне в оценках присутствует широкое негласное соглашение, что саморегулируемая организация — это организация, принявшая на себя некоторые нормативные обязанности, но не являющаяся ни законным регулирующим органом, например комиссией по ценным бумагам, ни филиалом или отделением правительства. Однако помимо общего соглашения, имеются весьма различные и противоречивые мнения относительно того, что представляет собой саморегулируемая организация. Некоторые эксперты полагали, что любая функция регулирования, осуществляемая организацией рыночной инфраструктуры, должна рассматриваться как саморегулирование. Само определение того, что представляют собой распорядительные функции, также было предметом споров, поскольку всем организациям рыночной инфраструктуры надлежало выработать ряд правил пользования для своих участников, но вопрос о том, какие из них следует рассматривать как саморегулирование по своему характеру, оставался спорным. Некоторые страны, как правило европейские, были твердо убеждены, что их биржи не могут считаться саморегулируемыми организациями, хотя биржи осуществляли некоторые распорядительные функции, такие как листинг или надзор. Некоторые эксперты согласились с таким анализом, а другие нет. Некоторые эксперты не считают саморегулируемыми организациями биржи, регулирующие своих брокеров-участников или пользователей, но не принявшие официально таких полномочий от уполномоченного законом регулирующего органа. Многие традиционные биржи и расчетно-клиринговые системы, находящиеся в совместной собственности, считаются саморегулируемыми организациями, но при этом присутствует некоторое нежелание рассматривать в качестве саморегулируемых организаций акционерные фонды под частным финансированием и управлением. Некоторые эксперты признали также существование «неофициальных» саморегулируемых организаций, которым не были официально переданы полномочия как саморегулируемым организациям, но которым на практике оказывалось доверие в рамках системы регулирования.

Через все оценки прослеживаются две основные и противоречивые темы, касающиеся саморегулирования. С одной стороны, использование учреждений рыночной инфраструктуры в качестве регулирующего органа в целом было одобрено экспертами и даже принималось как должное. Регулирующие возможности учреждений рыночной инфраструктуры часто принимались как определяющие для системы регулирования. С другой стороны, многие эксперты полагают, что учреждения рыночной инфраструктуры, находящиеся в частном или совместном владении, всегда преследовали корыстные цели, и, следовательно, не могли осуществлять должного регулирования.

В некоторых странах эксперты критиковали отсутствие передачи распорядительных полномочий биржам, когда у регулирующего органа не было достаточных возможностей для осуществления регулирования, но он отказывался делегировать полномочия, что привело к пробелам в регулировании. В случаях когда учреждения рыночной инфраструктуры не проводили надлежащего регулирования, эксперты часто расценивали это как ошибку со стороны надзирающего регулирующего органа. Яркий пример этого можно было наблюдать на Филиппинах, где в качестве причины неспособности биржи обеспечить выполнение своих правил была названа, в частности, коррупция в составе регулирующего органа. Ошибки надзирающего регулирующего органа, как правило, объяснялись в оценках отсутствием качества работы и соответствующих навыков у его сотрудников. Это привело к серьезной проблеме: с одной стороны, у регулирующего органа не было возможности наблюдать за надлежащей передачей регулирования биржам или саморегулируемым организациям, а с другой стороны, у него не было потенциала для осуществления регулирования самостоятельно.

В целом эксперты поддержали включение неофициальных саморегулируемых организаций в нормативную базу страны. В пользу данного подхода был выдвинут ряд причин, включая экспертные знания, имеющиеся у таких учреждений, их относительно тесные связи с участниками рынка, предположение, что вклад отрасли в процесс формирования стратегии приведет к лучшим результатам, а также мнение, что такие торговые ассоциации более подходили для поддержания конкретных аспектов отраслевой деятельности, чем другие учреждения.

Эксперты не критиковали использование независимых саморегулируемых организаций как таковое, но полагали, что они подходили в первую очередь для сложных и развитых рынков. Самостоятельная модель оказалась слишком дорогой и сложной для финансирования для стран с формирующимся рынком, в частности, из-за низкой рентабельности рынка посредников. Неспособность управлять конфликтами интересов также оказалась значительным фактором, повлиявшим на провал автономных саморегулируемых организаций и на их ограниченное использование. Кроме того, некоторым регулирующим органам, как сообщается, было неудобно контролировать сложную обстановку с биржами и автономными саморегулируемыми организациями, и они предпочли, чтобы все надлежащее регулирование проводили биржи.

Часто выделяемой важной проблемой нормативно-правовой базы было отсутствие ясности в роли и обязанностях учреждений рыночной инфраструктуры как в отношении ее нормативных, так и рыночных функций. Это казалось особенно актуальным в тех странах, в которых организации рыночной инфраструктуры были сильнее, чем регулирующие органы, или были основаны ранее регулирующих органов. Эксперты часто отмечают, что такие организации «были оставлены на произвол судьбы», и это воспринималось как общественное зло.

При наличии нескольких саморегулируемых организаций эксперты часто выделяли в качестве проблемы отсутствие координации между саморегулируемыми организациями, особенно в плане правоприменения, и дублирование нормативных требований, которые могли обременять отрасль. Такие проблемы были особенно очевидны в случаях, когда саморегулируемые организации обладали схожими полномочиями, например когда они все были биржами.

В оценках было высказано предположение, что некоторые механизмы управления полностью исключали возможность эффективного регулирования. В частности, таковым считался случай, когда одна часть правительства, например казначейство, министерство финансов или центральный банк, владела или защищала биржу или центральный депозитарий и не позволяла регулирующему органу проводить эффективный надзор за учреждением.

Управление организациями рыночной инфраструктуры

Оценки показывают, что структуры правления бирж и других организаций рыночной инфраструктуры значительно различаются в зависимости от вида организаций и стран. В одной стране могут встречаться биржи, которые принадлежат и совместно управляются посредниками — участниками рынка, и биржи, находящиеся в частной собственности. Большинство структур правления оказались результатом исторических и текущих обстоятельств и были разработаны для удовлетворения особых потребностей соответствующих организаций и рынка, на котором эти организации функционируют. Какие-либо четко выраженные региональные тенденции отсутствуют. Однако существует четкое различие между развивающимися и формирующимися рынками, с одной стороны, и развитыми странами — с другой: в странах с развивающимися и формирующимися рынками наблюдается более явное прямое участие правительства или регулирующего органа в структурах правления организаций рыночной инфраструктуры.

Часто представитель министерства финансов или регулирующего органа присутствует в комитете правления организации рыночной инфраструктуры. Как правило, это позиция без права голоса. Основная причина привлечения структурами правления должностных лиц правительства или регулирующего органа заключалась в том, что эволюционная роль биржи считалась более полной за счет привлечения регулирующего органа или правительства, а государственная политика была согласована между этими органами. Хотя такой подход был более характерным для стран с развивающимися и формирующимися рынками, он также присутствует и в некоторых развитых рынках. В Австрии, например, Министерство финансов принимает участие во всех существенных решениях комитета правления Венской биржи. В некоторых странах, таких как Бутан, Египет и Израиль, центральный банк также представлен в комитете правления биржи. Еще чаще это встречается в расчетно-клиринговых системах, учитывая их тесные связи с платежными системами, находящимися под надзором центрального банка.

Эксперты выдвинули два противоположных мнения в отношении официального представительства в комитетах правления организаций рыночной инфраструктуры. Меньшинство расценили его как нечто, чрезмерно вмешивающееся в дела биржи, но чаще это воспринималось как нечто необходимое для эффективного надзора. Биржевые чиновники в большинстве стран не критиковали такие договоренности. В некоторых случаях биржи полагались на регулирующий орган или министерство в плане финансирования или содействия в получении государственного финансирования и считали, что присутствие должностного лица регулирующего органа или министерства в их комитетах правления обеспечивает биржам престиж, необходимый для получения этого финансирования. Для развивающихся и формирующихся рынков наличие таких тесных связей также может быть полезным, поскольку биржи зависят от политики правительства в большей степени, нежели чем в более развитых рынках. Биржевые чиновники жаловались чаще на отсутствие адекватных навыков у регулирующего органа, отсутствие понимания их дела и медлительность в принятии решений, чем на присутствие представителей министерства или регулирующего органа в их комитетах правления.

Требования к представительству эмитентов или инвесторов в комитете правления организаций рыночной инфраструктуры выдвигались редко, но все же присутствовали в некоторых, включая Сенегал. Иногда в составе комитета правления биржи выделялись места для представителей других организаций рыночной инфраструктуры, таких как национальные клиринговые системы.

Редко выдвигались требования о наличии независимых директоров в комитете правления организаций рыночной инфраструктуры. Однако для некоторых крупных бирж требовалось определенное количество независимых директоров, а в Словении был выявлен редкий случай, когда все члены правления были независимыми. Требование о присутствии независимых членов в комитете правления также не всегда упоминалось в оценках. В странах с развивающимся и формирующимся рынком мало внимания уделялось роли независимых директоров или любому обсуждению того, что может означать независимость в соответствующем контексте. Определение или понимание независимости в разных юрисдикциях было также довольно противоречивым. В некоторых юрисдикциях считалось, что член правительства или член правления, представляющий центральный банк или другой государственный орган, является независимым. В других юрисдикциях независимость трактовалась более узко и означала лицо, не связанное с правительством, отраслью или биржевым оператором.

Эксперты не всегда считали присутствие независимых директоров в комитете правления организаций рыночной инфраструктуры решением конкретных проблем управления. В одной стране биржа считалась очень низкопродуктивной, неспособной преодолеть присущие ей конфликты интересов, хотя в комитете правления большинство было представлено независимыми директорами. Считалось, что у независимых директоров нет необходимых навыков и полномочий для должного управления биржей. Тот факт, что они независимы, не означает, что они смогут преодолеть неспособность биржи обеспечить соблюдение правил со стороны брокеров-участников. Эксперты также пришли к выводу, что неспособность биржи осуществлять правильное регулирование также была результатом отсутствия эффективного контроля со стороны регулирующего органа. Таким образом, наличие независимых директоров не заменяло сильного законного регулирующего органа. Однако в другом докладе эксперты пришли к выводу, что низкие показатели биржи в осуществлении ее регулирующих функций были напрямую связаны с отсутствием в ее комитете правления независимых директоров. В этой стране биржа была под контролем небольшого количества посредников, которые принимали все меры, чтобы не допустить новых участников. Рынок сам по себе был небольшим и недостаточно развитым, поэтому было мало стимулов для проведения должного саморегулирования. Эксперты считали, что как только комитет правления биржи станет открытым для «аутсайдеров», культура биржи и рынок сразу изменятся. Аналогичная точка зрения была также представлена в некоторых странах с крупными развивающимися рынками.

Но если состав правления и отношения между биржей и ее регулирующим органом или правительство обсуждалась иногда, другие аспекты управления оценивались крайне редко. Только в одной оценке было изучено то, как комитет правления урегулировал конфликты интересов и как работал свод правил. В случаях когда в отчетах эффективность организации рыночной инфраструктуры объяснялась его структурой правления, всегда было упоминание о конфликтах интересов крупных, принадлежащих банку брокеров и небольших независимых брокеров. Это было общей темой для разных стран. Однако для решения данной проблемы управления не было выдвинуто никаких рекомендаций.

Одной из основных проблем правления в большинстве оценок было его отношение к справедливому доступу к биржам или расчетно-клиринговым системам. Даже когда не было прямого упоминания правления, обсуждение справедливого доступа присутствовало. В некоторых странах было выражено мнение, что властные участники рынка, доминирующие на бирже или в расчетно-клиринговой системе, на самом деле перекрывали доступ новым или более мелким участникам. В других странах требование, чтобы пользователи владели акциями на рынке, и отсутствие свободных акций, было рассмотрено как препятствие для выхода на рынок новых участников. Участники имели возможность устанавливать стандарты для вхождения в состав участников и, следовательно, доступа к рынку, которые были выгодными для существующих участников и исключали конкуренцию. Требования к участию, таким образом, использовались в качестве антиконкурентного инструмента и не всегда были связаны с регулирующими стандартами или стандартами работы рынка. В некоторых оценках корыстные цели комитетов под управлением брокеров были названы в качестве причины распыления и отсутствия эффективности среди рынков и расчетно-клиринговых систем. В одной стране с подобной проблемой эксперты описали брокеров — владельцев организаций рыночной инфраструктуры страны как «картель», который следует разбить, чтобы рынок смог процветать.

Между плохим функционированием структуры правления и плохой работой организации рыночной инфраструктуры прослеживалась связь. В оценках плохое управление связывалось с низкой производительностью, и часто именно низкая производительность порождала обсуждение структуры правления в первую очередь. Тем не менее в оценках не было дано четкого ответа на вопрос, какая структура правления является оптимальной.

Акционирование

Тенденция к акционированию среди фондовых бирж очевидна для всех типов стран — развивающихся, с переходной экономикой и развитых. Во многих случаях оно считалась инструментом для изменения такого порядка вещей, при котором некоторые брокеры имели свои корыстные интересы как в плане регулирования, так и в плане развития рынка.

На Филиппинах отсутствие доверия к бирже, которое, как казалось, было вызвано концентрацией прав собственности среди брокеров, спровоцировало скандал в 1999 году и вынужденное акционирование. Скандал с манипулированием рынком вызвал резкую критику Филиппинской фондовой биржи (PSE), а также уполномоченного законом регулирующего органа, Комиссии по ценным бумагам и биржам и привел к ряду изменений. В ходе оценки было установлено:

«PSE была подвергнута критике за то, что представляла собой уютный клуб брокеров-участников, существующий на средства своих клиентов-инвесторов… Лицензия саморегулируемой организации PSE была временно отозвана Комиссией по ценным бумагам и биржам [после скандала. — Прим. ред.]… акционирование стало обязательным требованием, и большинство директоров комитета правления должны были быть представлены неброкерами. PSE провела акционирование и соответствующую реформу своего правления… [и] тем самым смогла убедить Комиссию по ценным бумагам и биржам восстановить ее статус саморегулируемой организации»28.

Акционирование на самом деле было требованием законодательства по ценным бумагам29. В ходе оценки также было отмечено, что «концентрация прав собственности [в PSE. — Прим. ред.], кажется, делает невозможным для SCCP [Филиппинской корпорации по клирингу ценных бумаг, дочерней компании биржи. — Прим. ред.] принятие каких-либо мер против деловых интересов участвующих брокеров»30. Ряд брокеров были «обычно» не в состоянии урегулировать сделки, а усилия со стороны PSE и SCCP по установлению дисциплины были смешанными. В ходе оценки был сделан вывод, что «требуется скорейшая диверсификация собственности в PSE за счет открытого предложения», чтобы рынок смог вернуть себе утраченное доверие.

В Индии была установлена связь между структурой правления биржи, находящейся в совместном владении, Бомбейской фондовой биржи (BSE), комитет правления которой состоял исключительно из брокеров, и отсутствием доверия к регулированию рынка. BSE не несет распорядительной ответственности по надзору за рынком и за листинг. Два крупных скандала на рынке привели к изменению структуры правления, при этом регулирующие органы заставили BSE провести акционирование для улучшения своей способности регулирования рынка. Национальная фондовая биржа (NSE) в Индии была создана частично в ответ на это отсутствие доверия к BSE. Хотя в составе правление NSE также преобладали участники-владельцы, но данные участники являлись крупными государственными финансовыми институтами, а не простыми брокерами.

В других странах власти рассматривали перенос регулирующих функций от бирж как «нарушение монополии» или же принимали решение не передавать регулирующие полномочия саморегулируемой организации, если она была биржей, из-за концентрации ее собственности. В случаях когда организации рыночной инфраструктуры с саморегулируемыми функциями полностью находились под управлением участников, возникали проблемы с брокерами, которые нарушали правила, а также с доверием к саморегулируемой организации как к регулирующему органу. Это, как правило, было связано с монопольным положением биржи на рынке. Сочетание собственности участников и монополии рассматривалось как губительное для надлежащего регулирования.

Достаточно сильным было мнение, что акционирование, или «приватизация», биржи делает ее более трудной для регулирования или же неспособной осуществлять должное саморегулирование. Не изучив полностью конфликты интересов, которые существовали до акционирования, многие эксперты, как правило, быстро приходят к выводу, что регулирование не должно оставаться у акционированных бирж.

Регулирование и управление

Хотя управление как таковое не часто обсуждается экспертами, пониманию регулирования и надзора за организациями рыночной инфраструктуры уделяется большое внимание. Действительно, темы должного регулирования и управления часто перемешиваются, поэтому эксперты рассматривали управление только в той части, в которой оно обеспечивало способ регулирования биржи. Следовательно, акцент в проведении оценок был сделан на прямое участие регулирования в комитетах правления организаций рыночной инфраструктуры без предоставления информации относительно возможной работы структуры правления.

В большинстве стран присутствовали открытые режимы лицензирования для организаций рыночной инфраструктуры. Лицензирование чаще всего проводит не соответствующий регулирующий орган, а министерство финансов или аналогичный департамент правительства. Также обычно нерегулирующий орган принимает решение о разрешении конкуренции на бирже. Как правило, это считается стратегическим решением о развитии рынка и политики финансового сектора в целом.

Требования к управлению обычно составляют лишь минимальную часть критериев для лицензирования биржи. Во многих странах от членов комитета правления и должностных лиц требуется прохождение соответствующих тестов. В большинстве случаев нет каких-либо особых положений относительно независимых директоров или представления конкретных заинтересованных сторон. Однако все же появляются требования к некоторым независимым директорам, которые становятся все более распространенными. Возможно, они были вынесены из принципов корпоративного управления Организации экономического сотрудничества и развития. Зачастую требования к лицензированию включают вопросы собственности, а именно кто имеет право владеть акциями в организациях рыночной инфраструктуры и владение каким количеством акций является допустимым. Согласно большинству режимов регулирования, владельцы бирж, претендующие на получение лицензии, должны были быть формально одобренными. Даже на незначительные изменения, связанные с указанным выше правом владения, требовалось одобрение. Однако при этом в оценках не было никаких упоминаний относительно ограничений на иностранную собственность, хотя такие ограничения существовали во многих странах. В некоторых оценках упоминались ограничения на количество акций, которыми могло владеть отдельное учреждение. Например, на Филиппинах требовалось, чтобы брокерское сообщество владело не более 20% совокупной собственности биржи.

Имелось негласное соглашение, по крайней мере, в развитых странах, что должный надзор за организациями рыночной инфраструктуры со стороны регулирующих органов включает в себя право утверждать правила, существенные изменения и право собственности в организациях, а также получать детализированную годовую отчетность. В большинстве юрисдикций биржи и другие организации рыночной инфраструктуры должны соблюдать текущие правила надзора, которые требовали предоставления новых правил на утверждение регулирующему органу и подачу ежедневной, ежемесячной и годовой отчетности. Ежедневными отчетами были, как правило, оперативные отчеты, содержащие информацию по объемам, ценам, ошибкам и дефолтам. Ежемесячные отчеты представляли собой краткое содержание ежедневных отчетов и иногда включали более обширную управленческую информацию. Годовые отчеты состояли из финансовой отчетности и информации по бизнес-планированию.

В некоторых странах также проводился пруденциальный контроль за состоянием биржи. Это казалось растущей тенденцией среди стран с формирующимся рынком, на котором биржи должны были соответствовать требованиям к капиталу. Требования к капиталу были разработаны для того, чтобы предоставить регулирующему органу инструмент для контроля над финансовым состоянием биржи и предотвращения внезапных и значительных потерь. В Марокко и на Мальте общественный аудитор ежегодно проводил пруденциальный аудит бирж для проверки наличия на бирже финансовых проблем.

Инспекции стали относительно новым компонентом регулирующего надзора, но среди экспертов нет единого мнения относительно того, были ли инспекции бирж необходимыми, или того, к чему они должны были привести. Согласно принципам Международной организации комиссий по ценным бумагам, надлежащий надзор подразумевает проведение регулирующим органом инспекций на бирже. Однако в ходе оценок было выявлено, что непроведение инспекций стало распространенным упущением среди регулирующих органов, а если они и проводились, то были неадекватными. Зачастую это казалось результатом отсутствия потенциала у обоих источников и нехватки квалифицированных кадров у регулирующего органа. Во многих случаях эксперты обнаружили, что персонал регулирующего органа обладал недостаточным пониманием сути операций на бирже и в расчетно-клиринговых системах и, в частности, управления рисками и внутреннего контроля.

Подобное упущение встречалось не только в странах с формирующимся рынком, оно также было распространено и в развитых странах. Например, при оценке Швеции в 2002 году было выявлено, что контролю над управлением рисками в расчетно-клиринговой системе было уделено недостаточно внимания. В частности, было установлено, что «расчетно-клиринговая система не могла предотвратить изменение условий в случае отказа участника от выполнения своих обязательств» и такое «несоответствие этой системы было хорошо известно, но [регулирующий орган. — Прим. ред.] не мог использовать свои надзорные полномочия, чтобы решить проблему»31. В оценке был сделан следующий вывод с указанием на недостатки в навыках и организации регулирующего органа: «очевидно, что [регулирующий орган. — Прим. ред.] не выработал достаточных надзорных навыков, чтобы в полной мере понимать и решать вопросы… расчетно-клиринговой системы»32.

Очевидной тенденцией в странах с формирующимся рынком было проведение регулирующими органами контроля над рынками в режиме реального времени: многие регулирующие органы были подсоединены непосредственно к компьютерной системе своих бирж и могли следить за активностью на рынке так же, как это делает персонал биржи. Это встречалось довольно часто, несмотря на отсутствие возможностей у регулирующего органа и многие другие недостатки нормативного режима, которые необходимо было решать, но для которых не было ресурсов. Многие эксперты согласились с таким подходом к осуществлению надзора и критиковали за отсутствие наблюдения в режиме реального времени. Но другая группа экспертов полагает, что такая договоренность была пустой тратой ресурсов регулирующего органа и заканчивалась ручным управлением биржи. Так появилась некоторая путаница относительно того, в чем должен состоять надзор: в постоянном отслеживании активности организаций рыночной инфраструктуры или в осуществлении функции аудита.

Общепринятым среди регулирующих органов было право направлять биржам «указания». В некоторых юрисдикциях это право использовалось очень широко, в то время как в других оно ограничивалось случаями нарушения биржей закона. Присутствовал также такой элемент, как «общественный интерес», поэтому регулирующий орган может потребовать от биржи осуществления определенных действий, если этого требовал общественный интерес. В оценках присутствует обсуждение, использовалось ли это право на самом деле или же это был эффект нехватки полномочий. Акцент был сделан на то, имелось ли у регулирующего органа достаточно полномочий. Как видно из отчетов, регулирующие органы были более склонны использовать свои полномочия по утверждению правил для решения имеющихся вопросов, чем для инициирования изменений в правилах.

Однако в некоторых юрисдикциях регулирующие органы иногда не имели права давать указания организациям рыночной инфраструктуры. Это было распространенной проблемой в странах, в которых биржи были созданы на основании законодательного решения, предоставленного непосредственно парламентом, или функционировали на основании лицензии, выданной правительством, а не регулирующим органом. Эксперты отметили, что подобная ситуация может создавать различные трудности для регулирующего органа, а также может вносить путаницу на рынке, если регулирующий орган обязан регулировать рынок, но не располагает для этого достаточными полномочиями. Также проблемы на практике, если не в законе, могут возникнуть, когда регулирующий орган располагает достаточными юридическими полномочиями, но его действия подорваны отношениями биржи с правительством или отношениями между членами биржи и правительством, которые в результате приводят к неспособности применить данные полномочия на практике.

Лишь немногие страны, такие как Новая Зеландия, используют легкий нормативный подход в отношении нормативного надзора за правилами бирж с помощью системы «без возражений». Биржа вправе разрабатывать правила по своему желанию, затем эти правила предоставляются в министерство финансов, которое не обязано их утверждать, но которое может возражать против них при необходимости. Однако характер нормативной системы Новой Зеландии осложняется тем, что Австралийской системе регулирования де-факто отводится определенная роль в нормативной системе Новой Зеландии, поскольку большинство компаний, котирующихся в Новой Зеландии, также котируются в Австралии и подлежат австралийскому регулированию, как и большинство брокерских фирм.

Во многих странах непосредственное участие в структуре правления биржи заменяет или дополняет регулирование биржи. Иногда регулирующий орган или соответствующее правительственное министерство участвует на уровне принятия решений, присутствуя в комитете правления, а также на уровне утверждения правил. В Индонезии регулирующий орган представлен в комитете правления обеих бирж. В Австрии, Хорватии, Египте и других странах министерство финансов играет непосредственную роль в рассмотрении всех существенных решений, принятых на бирже, включая листинг и исключение из него ценных бумаг. В Чешской Республике регулирующий орган принимает непосредственное участие в управлении Пражской фондовой биржей через присутствие на бирже «комиссара», который назначается регулирующим органом для участия в собраниях по листингу, собраниях участников и торговых комитетов. Комиссар имеет право приостанавливать полномочия биржи, если она нарушает закон или соответствующий акт, но не имеет права голоса на посещаемых собраниях комитетов. Эксперты расценили это как эффективную систему надзора, поскольку регулирующий орган устанавливает немного другой тип надзора, а биржа признается обладающей бóльшими ресурсами и навыками в регулировании, чем регулирующий орган.

Международные биржи стали настоящей проверкой на прочность для своих регулирующих органов, а также создали немало трудностей для экспертов. Недостатком оценок является то, что они были проведены на национальном уровне и мало внимания было уделено региональным или межнациональным функциям. В ходе оценок было выявлено, что биржи, действующие на международном уровне, не подходят под существующую нормативно-правовую базу. В некоторых случаях, когда биржи регулировались несколькими регулирующими органами, был введен в действие меморандум о сотрудничестве между организациями рыночной инфраструктуры и соответствующими регулируемыми органами. Так было в северных странах, контролирующих OMX, в европейских странах (Бельгия, Франция, Нидерланды, Португалия и Великобритания), контролирующих Euronext, а также в Канаде, где биржи регулировались несколькими регулирующими органами на уровне провинций. Данные меморандумы устанавливали, как будет координироваться регулирование и как регулирующие органы должны общаться между собой и с биржами. Обычно в меморандуме о сотрудничестве определялся также и ведущий регулирующий орган. К примеру, в случае с Euronext ведущий регулирующий орган назначался в зависимости от выполняемых функций, поэтому за надзор за рынком в первую очередь отвечал французский регулирующий орган. В случае Канады ведущий регулирующий орган был назначен в зависимости от учреждения, поэтому Фондовая биржа Торонто регулировалась прежде всего Комиссией по ценным бумагам Онтарио, а Монреальская биржа — регулирующим органом Квебека. Согласно обоим соглашениям, создавались рабочие группы сотрудников для решения как функциональных вопросов, таких как инспекции, так и стратегических вопросов. Все регулирующие биржи имели право участвовать в принятии решений через ведущий регулирующий орган.

Формальное координирование действий со стороны регулирующих органов было отмечено в оценках как положительный шаг в направлении снижения административных барьеров для бирж, но также признавалось, что еще слишком рано делать выводы, насколько эффективным такое координирование было на практике. Менее крупные регулирующие органы в подобных группах нормативного координирования часто считают, что на практике они не оказали особого влияния на биржи, эта функция была оставлена за крупными регулирующими органами стран. В странах с формирующимся рынком имеется большой интерес к изучению международных отношений как к средству укрепления заинтересованности в рынке, поэтому экспертам и советникам по оказанию технической помощи часто задавали вопрос, как эти соглашения работали на практике.

Выводы

В настоящей главе рассматривается уникальный набор исследований рынков ценных бумаг и их регулирования, проведенных в разных странах мира, с целью предоставления глобального взгляда на мнения директивных органов о регулировании и управлении учреждениями рыночной инфраструктуры. Исследования проводились в рамках инициативы под названием «Программа оценки финансового сектора», реализуемой совместно с Международным валютным фондом и Всемирным банком. Анализируются исследования, подготовленные для Программы оценки финансового сектора с момента ее создания в 1999 году и до 2006 года.

В каждом исследовании оценивается степень, в которой режим регулирования рынков ценных бумаг страны отражает международные признанные стандарты в сфере регулирования рынков ценных бумаг и бирж, подготовленные Международной организацией комиссий по ценным бумагам. В некоторых исследованиях рассматривалось также, в какой степени системы расчетов по ценным бумагам разных стран соответствуют рекомендациям, подготовленным совместно Комитетом по платежным и расчетным системам и Международной организацией комиссий по ценным бумагам.

Признавая определенные ограничения в проведенных оценках, были сделаны наблюдения по пяти взаимосвязанным темам:

1. Роль организаций рыночной инфраструктуры. Юрисдикции пришли к практически универсальному консенсусу, что стране необходима какая-нибудь биржа, независимо от того, насколько мала ее экономика. Во многих небольших странах биржи и расчетно-клиринговые системы создаются правительством в целях дальнейшего развития рынка. Участие правительства или регулирующего органа в делах биржи иногда расценивается экспертами как препятствие к развитию рынка как бизнеса и к эффективному регулированию. Биржи с высокой долей участия правительства или регулирующих органов часто сталкиваются с двумя основными трудностями: они управляются в ручном режиме правительством или регулирующим органом и, если биржа является саморегулируемой организацией, зачастую стираются различия между регулирующим органом и саморегулируемой организацией или Министерством финансов и саморегулируемой организацией.

В большинстве стран биржи выступали против новой политики и правил. Серьезной проблемой для бирж и других учреждений рыночной инфраструктуры в странах с формирующимся рынком был недостаток полномочий. Также многие биржи на развивающихся и формирующихся рынках боролись за финансирование и полагались на государственные субсидии для выживания.

Оценки дают понять, что работа организаций рыночной инфраструктуры не может быть полностью отделена от государственной политики даже на развитых рынках. Существовали некоторые разногласия относительно того, является ли биржа простым коммерческим предприятиям, управляющим рынком, или же она служит на благо общества. В странах с развивающимся и формирующимся рынком наблюдалось меньше неприязни, чем на развитых рынках, в плане признания частных организаций рыночной инфраструктуры общественными учреждениями, то есть предназначенными служить общественному благу.

2. Саморегулирование. Использование саморегулирования значительно варьируется от страны к стране. Трудно было проследить связь между тем, где оно использовалось, и отдельными видами правовых систем и культур; не было никаких заметных региональных тенденций, и каждая регулятивная система, как правило, имела прочные исторические и национальные корни. Большинство учреждений рыночной инфраструктуры обладали некоторыми регулирующими полномочиями, которые могли различаться. Существовало относительно немного саморегулируемых организаций, которые не были при этом биржами или расчетно-клиринговыми организациями. Во многих юрисдикциях были также неформальные саморегулируемые организации, которые на практике осуществляли некоторые регулирующие функции, но не были при этом официально признаны в качестве саморегулируемых организаций. В некоторых странах участие в саморегулируемых организациях было обязательным для всех рыночных посредников, торгующих на бирже.

На общем уровне в оценках присутствует широкое негласное соглашение, что саморегулируемая организация — это организация, принявшая на себя некоторые нормативные обязанности, но не являющаяся ни законным регулирующим органом, например комиссией по ценным бумагам, ни филиалом или отделением правительства.

Через все оценки прослеживаются две основные и противоречивые темы, касающиеся саморегулирования. С одной стороны, использование организаций рыночной инфраструктуры в качестве регулирующего органа в целом было одобрено экспертами и даже принималось как должное. Регулирующие возможности организаций рыночной инфраструктуры часто признавались определяющими для системы регулирования. С другой стороны, многие эксперты полагают, что организации рыночной инфраструктуры, находящиеся в частном или акционерном владении, всегда преследовали корыстные цели и, следовательно, не могли осуществлять должного регулирования.

Часто выделяемой важной проблемой нормативно-правовой базы было отсутствие ясности в роли и обязанностях организаций рыночной инфраструктуры как в отношении ее нормативных, так и рыночных функций. При наличии нескольких саморегулируемых организаций чаще всего возникали две проблемы: отсутствие координации между саморегулируемыми организациями и дублирование нормативных требований, которые могли обременять отрасль. В оценках было высказано предположение, что некоторые механизмы управления полностью исключали возможность эффективного регулирования, в частности когда одна часть правительства защищала биржу или центральный депозитарий и не позволяла регулирующему органу проводить эффективный надзор за учреждением.

3. Управление организациями рыночной инфраструктуры. Структуры правления бирж и других организаций рыночной инфраструктуры значительно различаются в зависимости от типа организаций и стран. Какие-либо четко выраженные региональные тенденции отсутствуют. Яркое отличие стран с развивающимися и формирующимися рынками, с одной стороны, от развитых стран — с другой, заключалось в том, что в странах с развивающимися и формирующимися рынками наблюдается более явное прямое участие правительства или регулирующего органа в структурах правления организаций рыночной инфраструктуры. Эксперты выдвинули два противоположных мнения в отношении официального представительства в комитетах правления организаций рыночной инфраструктуры. Меньшинство расценили его как чрезмерное вмешательство в дела биржи. Но чаще это воспринималось как нечто необходимое для эффективного надзора. Биржевые чиновники в большинстве стран не критиковали такие договоренности, хотя и жаловались на отсутствие необходимых навыков и знаний, а также на медлительность принятия решений регулирующим органом.

Требования к представительству эмитентов или инвесторов, а также независимых директоров в комитете правления организаций рыночной инфраструктуры выдвигались редко. Определение независимости было довольно противоречивым в разных юрисдикциях. В большинстве случаев эксперты не считали присутствие независимых директоров в комитете правления организаций рыночной инфраструктуры решением конкретных проблем управления, хотя в некоторых юрисдикциях оно считалось важным, поскольку открывало комитет правления биржи для «аутсайдеров».

В случаях когда эффективность организации рыночной инфраструктуры объяснялась его структурой правления, всегда было упоминание о конфликтах интересов крупных, принадлежащих банкам брокеров и небольших независимых брокеров. Другой важной проблемой правления в большинстве оценок было его отношение к справедливому доступу к биржам или расчетно-клиринговым системам. Общая озабоченность состояла в том, что некоторые наделенные властью участники доминировали на рынке или в расчетно-клиринговой системе и могли ограничить конкуренцию тем или иным способом.

4. Акционирование. Тенденция к акционированию среди фондовых бирж очевидна для всех типов стран — развивающихся, с переходной экономикой и развитых. Во многих случаях оно считалось инструментом для изменения такого порядка вещей, при котором некоторые брокеры имели свои корыстные интересы как в плане регулирования, так и в плане развития рынка.

Сочетание собственности участников и монополии рассматривалось как губительное для надлежащего регулирования. Достаточно сильным было мнение, что акционирование биржи делает ее более трудной для регулирования или же делает ее неспособной осуществлять должное саморегулирование по причине конфликта интересов.