Операционные катастрофы

Может ли что-то пойти не так, когда у вас увеличиваются обороты? Могут ли появиться проблемы, если рост бизнеса сопровождается тщательным и бережливым контролем за текущей деятельностью?

На самом деле да. Совмещение попыток быстрого роста с экономичной операционной моделью может привести к ситуациям, когда вам необходимо совершить много работы, но у вас недостаточно людей или других ресурсов, чтобы сделать все хорошо.

И когда это произойдет, ваш бизнес испытает реальный стресс.

В истории любой компании среднего размера рано или поздно возникает момент, когда она переходит от радостной, наполненной делами суеты к несчастному, хаотичному и полному проблем существованию. Именно тогда все и начинает валиться из рук. Сотрудники покидают компанию без предупреждения, клиенты жалуются на плохой сервис, а поставщики, утомленные неуплатами по счетам, перестают отгружать вам товары.

Такую картину никак не назовешь приятной. Это портрет операционной катастрофы, пятого «молчаливого убийцы» роста.

Когда компания мала, она обычно может справиться с лавиной заказов, наняв дополнительных людей или купив новый сервер. Помните историю Instagram? Его основатели запустили этот бизнес, работавший в области социальных медиа, в Сан-Франциско 6 октября 2010 года — и немедленно столкнулись со столь значительным спросом (зарегистрировалось 25 000 пользователей в первый день), что им пришлось работать 24 часа без перерыва, чтобы удержать серверы от перегрева. Владельцы Instagram обратились к своим знакомым из Стэнфордского университета, в первую же ночь переместились с их помощью на серверы Amazon и в течение месяца готовились к тому, чтобы справиться с запросами миллиона пользователей. Вы можете сделать то же самое, пока вы невелики, обладаете достаточной ловкостью и подкованы в техническом плане (не помешает также, если у вас в списке полезных телефонов есть люди из Стэнфорда).

Напротив, крупные компании обычно имеют устоявшиеся операционные процессы, которыми занимаются люди, посвятившие жизнь тому, чтобы все в компании происходило вовремя и правильно.

Однако обе эти ситуации довольно далеки от того, что происходит в большинстве средних компаний. Многие из них не способны справиться со значительными операционными катастрофами не то что за ночь — за сотню ночей. Средние компании чересчур велики, а их механизмы имеют слишком много движущихся частей.

Более того, их руководители не способны прекратить выполнение своих повседневных обязанностей для решения проблем с операционными сбоями вне зависимости от того, насколько угрожающими те могут оказаться в долгосрочной перспективе.

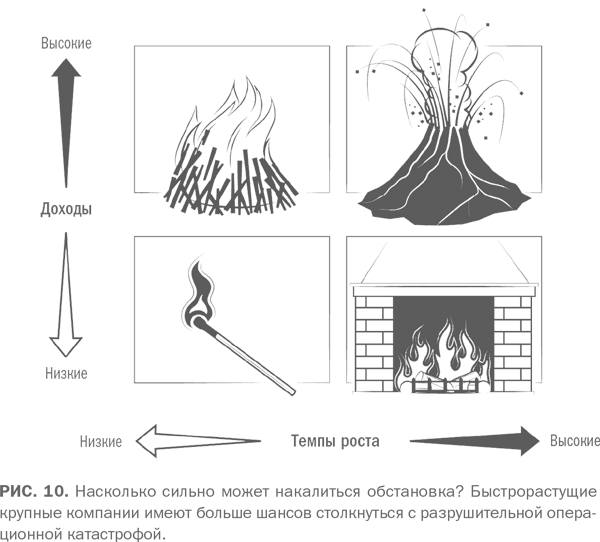

В отношении средних компаний будет справедливым сказать, что чем выше темпы роста и чем крупнее сама компания, тем более накаленной может стать обстановка. В какой-то момент каждый бизнес способен перегреться.

Даже не особенно быстро растущие доходы могут спасти средний бизнес в ситуациях, когда критически важные операции начинают сталкиваться с проблемами. Более того, когда этот «убийца» берется за работу, когда в операционной деятельности возникают сбои, рост продаж не способен помочь организации решать проблемы своевременным и эффективным образом. Напротив, он может даже усугубить их. Рост выручки — это хорошее дело. Однако, если он сопровождается операционной катастрофой, компании быстро предстоит увидеть, как любой прирост продаж бесследно исчезнет, никак не повлияв на итоговую прибыльность. Вот почему этот «убийца» роста настолько коварен. Он часто делает свое дело под видом успеха, тихо подрывая основы бизнеса и угрожая будущему росту.

В этой главе мы рассмотрим основные причины операционной катастрофы в средних компаниях и шаги, которые могут предпринять руководители, чтобы их избежать.

Рост и беспорядок ведут к потерям

Возможно, вы мне не верите. Вы считаете, что когда бизнес растет, когда у него имеются стабильные продажи от года к году, то дела идут хорошо. Если в компанию притекают деньги, то вы можете справиться с любой проблемой — и даже с операционной катастрофой. Откуда же здесь возьмется очередной «убийца»? Что ж, позвольте рассказать вам историю компании, которая выросла и попала в самое сердце ужасного кошмара. И я не скажу вам, как она называлась.

Она была создана в 2008 году путем приобретения производственной линии у другой, более крупной компании. Новые владельцы линии получили от прежнего хозяина складские запасы, однако им пришлось выстраивать компьютерные системы с нуля. Начальный доход составлял 4 миллиона долларов, и дело казалось простым, особенно с учетом того, что новая компания отдавала производство и выполнение заказов на сторону. Однако отраслевые нормы требовали внедрения достаточно сложного плана компенсаций продавцам, потому сложной была и система IT, поддерживавшая этот план.

Финансовый директор новой компании, опытный руководитель, имел неплохое чутье в областях маркетинга и продаж. Если что-то касалось работы с клиентами, он отлично понимал суть вопроса. Однако он также знал о своей сравнительной слабости в вопросах операционной деятельности и особенно информационных технологий.

Продажи в компании стабильно увеличивались. Однако этот рост в совокупности с тем, что финансовый директор слабо разбирался в двух вышеназванных областях, привел к нескольким операционным катастрофам. Клиентам отгружались не те продукты. В компьютерной системе происходили сбои, в результате чего в счетах возникали ошибки. Исправлять их приходилось вручную, на что тратились тысячи человеко-часов. Однако, поскольку сами продукты были хорошими, компания продолжала расти. При этом владельцам пришлось закачать в бизнес дополнительный капитал для сохранения должной устойчивости.

Для организации складских работ и дистрибуции компания привлекла стороннего поставщика логистических услуг. Она наняла хороших программистов, чтобы те модернизировали корпоративный сайт, сделав его более функциональным. Денег не хватало — в конце концов, это все же был стартап. Программисты предложили компании использовать экспериментальную платформу, которая оказалась неудачной. Запуск платформы в марте 2008 года выглядел идеально, однако автоматизация работ оказалась настолько некачественной, что компания была вынуждена нанять десятки офисных сотрудников (которые иронично называли себя «хомячками»), чтобы те работали за сценой и делали то, чего не могла автоматика. Затем компания наняла вице-президента по информационным технологиям, который разорвал контракт с разработчиком программной платформы и выбрал другого поставщика. Тот успешно решил ряд базовых задач, однако его услуги оказались слишком дорогостоящими, к тому же он так и не смог создать ни стабильной платформы, ни функциональных административных интерфейсов. В каком-то смысле компания стала его заложником. Со временем генеральный директор стартапа уволил вице-президента по информационным технологиям, выбравшего этого поставщика.

«Хомячки» метались от одного колеса к другому. Поскольку программа не могла автоматически учитывать обещанную клиентам бесплатную доставку, им приходилось отправлять каждому покупателю по почте чек для компенсации списанных с него транспортных расходов. Наконец ближе к началу 2010 года появилась минимально жизнеспособная программа… а потом компанию, оказывавшую логистические услуги, будто подменили. Поставки начали запаздывать. Некоторые посылки отправлялись не тем людям или содержали не те товары. Это поставило под удар репутацию всего бизнеса.

Генеральный директор нанял вице-президента по логистике и наделил его большими полномочиями. Тот гордился своими усилиями по снижению издержек. В частности, он заключил договор с довольно недорогой логистической компанией — но при этом расторгнул договор с прежними партнерами до того, как новая компания успела освоиться и приступить к работе. Понимая, что 60% бизнеса очень скоро безвозвратно уйдут от него, старый поставщик логистических услуг немедленно прекратил управление этим проектом и переключил своих менеджеров на другие. Неудивительно, что и без того плохая ситуация с поставками превратилась в ужасную. А «хомячки» продолжали упорно крутить свои колеса.

К 2011 году благодаря росту продаж и «хомячкам», работавшим так быстро, как они только могли, оборот компании приблизился к 50 миллионам долларов. Он был в 12 раз выше, чем аналогичный показатель за первый год работы, то есть компания смогла достичь этого результата всего за четыре года. Ее рост не мог не впечатлять, и компания была полна решимости защитить саму себя и своих клиентов от последствий операционных проблем. В итоге новый и якобы более дешевый поставщик логистических услуг обошелся на 50% дороже в расчете на каждую отгрузку, однако как минимум график пришел в норму.

Затем генеральный директор уволил нового вице-президента по логистике. Тот почти разрушил компанию своими неудачными экспериментами по переключению между поставщиками логистических услуг. Кроме того, он не мог уловить суть ключевой ценности компании — того, что эффективность производственной цепочки и низкие издержки возможны только в случае непрерывности операционных процессов и высокого уровня обслуживания.

Затраты на преодоление длительной операционной катастрофы уже исчислялись миллионами, и впечатляющий рост оборотов не увеличивал прибыль, а, по сути, давал средства на борьбу с проблемами. Несмотря на рост продаж и доходов, компании с трудом удавалось исполнять свои обязательства перед клиентами.

Вполне предсказуемым было то, что ситуация вызывала неудовольствие у владельцев бизнеса. По расчетам генерального директора, компания потратила 13 миллионов долларов на зарплату «хомячков», неудачные проекты в области информационных технологий и поддержание удовлетворенности клиентов, невзирая на хаос. Разумеется, эти деньги можно было бы инвестировать во что-то или использовать для стимулирования более быстрого роста. И хотя 50 миллионов долларов оборота казались хорошей цифрой, это была капля в море по сравнению с успехами конкурентов — оборот некоторых исчислялся миллиардами. Руководство компании было настолько обеспокоено катастрофой, что решило приостановить реализацию планов по географической экспансии (и, соответственно, дальнейшему росту) до приведения операционной деятельности в порядок. Однако сделать это было не так уж и просто.

Проблемы не прекращались. Программная платформа, созданная несколько лет назад для бизнеса с оборотом 4 миллиона долларов (и уже в то время считавшаяся недостаточно хорошей), казалась до боли тесной и неудобной компании с оборотом 50 миллионов, которая к тому же планировала удвоить этот показатель в следующем году. С учетом всех операционных проблем, решение которых не могло ждать, а также новых потребностей растущей команды продавцов IT-инфраструктуру пришлось налаживать на скорую руку. Программисты активно пользовались временными решениями и применяли непротестированные свойства системы. Получившаяся в результате конструкция была крайне медленной и представляла собой хитрое переплетение различных приложений — а программный код, разумеется, никто не документировал. Вице-президент по информационным технологиям старался удовлетворить потребности разных групп сотрудников, предлагая им необходимые решения, однако ничего никому не говорил о растущей проблеме с IT-инфраструктурой. Естественно, это приводило к все более частым системным сбоям. Компания влила еще 5 миллионов долларов в «черную дыру», однако некоторые проблемы оказались безвыходными. Для них попросту нельзя было предложить быстрых решений.

В результате компания приостановила реализацию плана международного развития. Для начала работы на иностранных рынках ей была нужна модернизированная платформа электронной коммерции, полностью интегрированная система управления отношениями с клиентами (CRM), система управления человеческими ресурсами (HRM) и новая ERP. Однако компания просто не имела нужных лидеров отдела информационных технологий, а все ее ресурсы были сконцентрированы на заделывании дыр и вычерпывании воды из тонущей лодки. К 2012 году компания перешагнула отметку по доходу в 100 миллионов долларов, и у нее было все в порядке с денежным потоком. Однако казалось, что никакая сумма не способна обеспечить ее IT-системой, необходимой для преуспевания в международном масштабе или для эффективной работы. У компании не было инструментов, способных подпитывать дальнейший рост. При отсутствии корректно работающего программного обеспечения риск катастрофических системных ошибок вырос до того уровня, справиться с которым не могло бы уже никакое количество «хомячков». Кроме того, использование все большего числа сотрудников для выполнения задач, которые должна решать система, стоило невероятно много денег. Генеральный директор пригласил известного консультанта по информационным технологиям, и тот быстро выявил серьезные проблемы, которые, оставшись без решения, не позволили бы компании в дальнейшем расширить свое присутствие на рынке. Вице-президент по информационным технологиям был уволен, а новый лидер этого подразделения занял его место в середине 2013 года, примерно в то время, когда компания пересекла отметку 200 миллионов долларов дохода.

К концу 2013 года компания приняла на себя серьезное обязательство по решению технологических проблем, привлекла к работе ряд талантливых специалистов в области IT и решила направить инвестиции в программную инфраструктуру. Кроме того, она наконец-то приняла непростое решение отказаться от прежней, слишком затратной системы и вложиться в новые. Она решила сфокусироваться на архитектуре, позволяющей работать с масштабируемым до глобального размера бизнесом. Самым сложным оказалось решение об отказе от программ, связанных с ростом, до момента внедрения и надлежащего тестирования систем.

Эта компания имела хороший продукт, хороший поток денежных средств, хороших продавцов и т.д. — короче говоря, все, кроме операционной компетентности. С момента основания в 2008 году и до окончания 2013-го все шло хорошо, однако, по мере того как одна катастрофа следовала за другой, компании пришлось потерять большую сумму денег и возможности роста. В ретроспективе стало ясно, что именно активный рост не позволил ей серьезно отнестись к своим системным проблемам и эффективно их разрешить.

Большинству компаний в таких ситуациях везет намного меньше. Он получают отличный шанс вырасти, затем разочаровывают своих клиентов, поскольку не могут исполнить обещанного вследствие операционных проблем, и в результате уменьшаются до управляемого размера. Если им повезет, они получат второй шанс — но везет далеко не всем.

Четыре признака операционной катастрофы

Можно ли сказать, что рост — это плохо? Разумеется, нет. Рост хорош, особенно если вы поддерживаете его правильными командами и системами. Однако, если ваши механизмы работы недостаточно хорошо заточены на рост, бизнес может исчезнуть невероятно быстро даже в самые благоприятные для развития времена. И, в отличие от описанного мной стартапа, большинство аналогичных историй заканчивается намного печальнее. Если вы замечаете в своей деятельности четыре признака, приведенные ниже, то знайте, что вы движетесь к операционной катастрофе.

1. Чрезмерное давление культуры продаж. Одна из известных мне компаний была основана человеком с коммерческим опытом. Этот по-настоящему страстный руководитель знал свое дело. Однако в процессе роста компании он постоянно недооценивал своих финансовых и операционных руководителей, а следовательно, недоплачивал им. Стоит ли удивляться тому, что эти сотрудники оказывались достаточно слабыми. Запаздывание отгрузок означало, что клиенты не переводили в срок деньги по выставленным им счетам. Порой вследствие ошибок требовались повторные отгрузки. Росли складские запасы и затраты. Замедлялась оборачиваемость. Разочарованный генеральный директор часто задавался вопросом: «Почему нам так сложно выпустить новый продукт?» В то же самое время его продавцы (генетически запрограммированные говорить «да») привлекали все больше и больше клиентов. Постепенно компания начала настолько сильно запаздывать с поставками, что клиенты стали считать оправданным не платить по счетам по нескольку месяцев. Последовавший за этим дефицит денежных средств вместе с серьезными проблемами в корпоративной культуре в конце концов привел бизнес к банкротству, несмотря на хорошую работу отдела продаж.

2. Устаревшая IT-, или физическая инфраструктура. Небольшие компании могут улучшать инфраструктуру понемногу, по мере своего роста. Однако чем крупнее становится бизнес, тем больше времени требуется ему для выстраивания новых мощностей (в том числе в области информационных технологий) и обучения команды принципам эффективной работы с ними. Мне часто приходится слышать, как многие руководители рассуждают о «замене колес автомобиля во время движения», но, с моей точки зрения, это последнее, чем нужно заниматься. Неужели вы реально готовы менять колеса у своей машины, когда она несется на огромной скорости? Не думаю. Я готов согласиться с тем, что выстраивание инфраструктуры отнимает ресурсы, которые можно было бы направить на разработку нового продукта и обслуживание клиентов, и что это вам не нравится. Когда все идет хорошо, нам легко игнорировать потребности инфраструктуры и знай себе увеличивать обороты. Но какой смысл разгоняться, если ваша нынешняя инфраструктура высасывает прибыль, ставя компанию на грань катастрофы? Пройдет совсем немного времени, и рост ваших доходов остановится. И если вы попытаетесь выстроить новую инфраструктуру, одновременно тратя ресурсы на попытки роста, у вас ничего не получится.

3. Нехватка навыков. Как ни печально, но многие быстрорастущие компании перерастают свои команды. В этом не всегда виноваты сотрудники, погруженные в повседневную работу. Управление операциями — профессия. И даже если у вас есть нужные специалисты, в рамках среднего предприятия необходимо, чтобы они контактировали со всеми функциями бизнеса. Командная игра — искусство само по себе. И вы ощутите это в полной мере, когда у вас появятся серьезные идеи или задачи, требующие решения, однако не будет компетентных, доступных или желающих заняться ими сотрудников.

4. Слишком много яиц и слишком мало корзин. Одна из причин, почему кое-кто из генеральных директоров отказывается тратить деньги на инфраструктуру, состоит в том, что они слишком зависят от одного или двух крупных клиентов и поэтому воспринимают расходы на корректировку операционной деятельности как некий риск. Когда ваши продажи сильно сконцентрированы, вас может напугать появление постоянных издержек и значительных финансовых расходов. Но помните, что вы, скорее всего, потеряете крупного, ключевого клиента и в том случае, если у вас произойдет операционная катастрофа. Большие изменения в масштабе и сложности работы могут возникать не только из-за появления крупных клиентов, но и из-за приобретений. Сегодня компания, которую вы покупаете, может стоить 40 миллионов долларов, а завтра — уже 80. Помимо того, что такое подорожание привносит свои сложности, вам предстоит проделать больше работы в области интеграции (см. главу 4 «Ненужные приобретения»).

В случае, когда компания покупает целый ряд других, связанных общим бизнесом, риск операционной катастрофы возрастает многократно. JetDirect Aviation, занимающаяся чартерными авиаперевозками и базирующаяся в Веймауте, штат Массачусетс, смогла достаточно быстро выстроить бизнес с оборотом 500 миллионов долларов, купив десяток других чартерных компаний. Она позволила своим новым приобретениям работать как прежде в течение четырех лет, не пытаясь интегрировать их и фокусируясь вместо этого на доминировании на рынке через новые приобретения и на решении финансовых проблем за счет привлечения инвестиционного капитала. К тому времени, когда компания попыталась централизовать работу бухгалтерии, люди, владевшие связями с клиентами (критически важными для чартерного бизнеса), уже нашли себе другую работу. Кроме того, интеграция была произведена весьма плохо. Разозленные клиенты отказывались оплачивать счета с ошибками, сгенерированные неправильно работавшей системой, и переставали работать с JetDirect Aviation. В компании иссякли денежные запасы. Через пять лет после первого приобретения она объявила о банкротстве.

Вы наверняка хотите, чтобы ваш бизнес развивался устойчиво и был способен поддерживать дальнейший рост. Нравится вам или нет, но это означает, что вы должны инвестировать средства в инфраструктуру и процессы, позволяющие снизить риск операционной катастрофы.

Вы нервничаете из-за того, что ваша компания может оказаться уязвимой перед операционной катастрофой? Воспользуйтесь системой онлайновой оценки (www.ceotoceo.biz/mightytools.html), которая поможет вам разобраться с текущей ситуацией. Эту систему использую и я сам при работе с быстрорастущими клиентами.

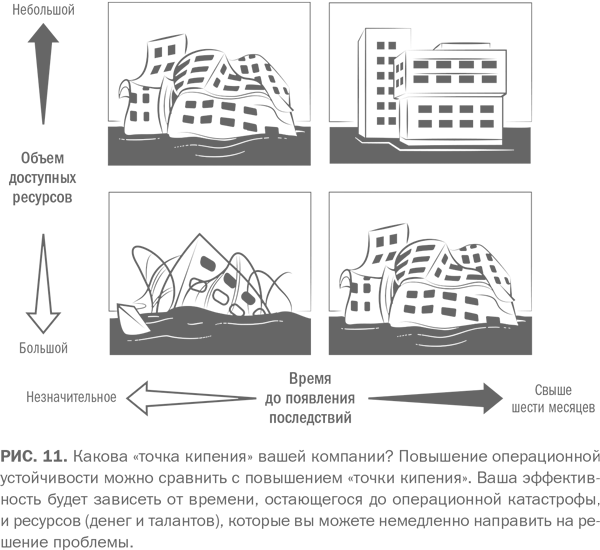

Как повысить «точку кипения» вашей компании

Средние компании должны сделать два важных шага для снижения риска операционной катастрофы. Прежде всего их лидеры должны привить сотрудникам образ мыслей, направленный на обеспечение последовательной и надежной поставки продуктов или предоставления услуг. Это должно поддерживаться операционной устойчивостью. Пусть компания будет готова к проблемам и сюрпризам. Ей следует располагать достаточным объемом средств, для того чтобы оправиться после удара. Это позволит ей повысить свою «точку кипения» — фигурально выражаясь, перейти из состояния свинца (с температурой плавления 327 °C) в состояние вольфрама (который плавится при более чем 3400 °С).

Это может показаться глупостью с точки зрения многих молодых компаний, неустанно стремящихся к поиску клиентов и формулированию новых идей. Таким предприятиям действительно не стоит тратить много средств на улучшение операционной деятельности — им приходится расходовать каждую минуту и каждый цент на то, чтобы выжить. Генеральные директора, возглавлявшие компании на первых этапах жизни, с трудом пытаются переключиться на операционную деятельность, по мере того как бизнес достигает среднего размера. Жизнь становится менее интересной, из нее почти пропадает прежнее адреналиновое ощущение рискованности, надежды на огромный выигрыш.

Теперь поговорим о втором важном шаге. Компании среднего размера должны серьезно отнестись к вопросу инвестирования в будущую деятельность. Чем больше становится бизнес, тем сильнее его потребность в более масштабных системах и дорогостоящих руководителях (которых к тому же становится все больше). Можно сказать, что запуск компании требует значительно меньших денег, чем бюджет средней компании на обновление системы ERP или переезд штаб-квартиры в новое здание. Начинающие предприниматели и владельцы малого бизнеса не всегда понимают и принимают то, что при переходе в новое состояние компании нужно обращать больше внимания на операционную деятельность.

Практика показывает, что многие генеральные директора, умеющие создавать новые компании с нуля, относятся к повседневной деятельности со значительно меньшим энтузиазмом. Они пытаются сделать все, что только можно, чтобы полюбить эту работу так же сильно, как новые идеи, новых клиентов, новые технологии и крупные заказы. Однако многим из этих людей так и не удается сосредоточиться на операционных вопросах.

Если то же самое можно сказать о вас, знайте, что для решения проблемы вам понадобится пригласить в компанию руководителя, которому нравится заниматься операционной деятельностью и который ненавидит риск и разгильдяйство. Этот руководитель (назовем его главным операционным директором) никогда не станет генеральным директором. Его не стоит просить об одолжении для возможных клиентов, поскольку его основное внимание будет направлено на минимизацию сложностей, а не на то, чтобы говорить «да» каким-то специальным условиям работы. Этот человек станет отвечать за создание и запуск систем и процессов, способных контролировать повседневную активность бизнеса и каждую совершённую отгрузку товара. Операционному директору предстоит делать все необходимое для того, чтобы сохранять удовлетворенность клиентов и выполнять обещания, данные от имени вашей компании.

Этот топ-менеджер должен будет отчитываться перед вами. Ему потребуется полная поддержка с вашей стороны, поскольку именно он возглавит процесс изменения культуры компании, а именно — отказ от излишнего риска. Этот человек будет представлять собой «подушку безопасности» для многих топ-менеджеров, живущих в постоянном страхе перед очередным операционным бедствием: задержкой отгрузок, длительным отсутствием готовой продукции на складах, сбоем компьютерной системы, закрытием фабрики, нарушением законодательства, судебным разбирательством, отзывом продукции и т.п.

Поддержка такого руководителя, вполне вероятно, приведет к снижению скорости выхода вашей компании на рынок. Совершенствование ее операционной составляющей может заставить вас потратить капитал, который вы предпочли бы израсходовать на разработку новых товаров или улучшение свойств уже существующих. Вполне вероятно, что ваши продавцы уже не смогут давать клиентам прежние обещания, поскольку операционный директор будет настаивать на неукоснительном выполнении каждого из них. Возможно даже, что у вас снизятся продажи. Иными словами, поддержка этого руководителя приведет к отказу от многих практик, которые прежде позволяли выживать вашему молодому бизнесу.

Такие изменения будут сложными для всех. Однако средний бизнес, выполняющий свои обещания, способен превратиться в крупный. Гигантские корпорации могут верить словам солидных средних компаний, но вряд ли прислушаются к тому, что говорят мелкие. Поэтому, если у поддержки операционных руководителей и есть свои недостатки, они с лихвой компенсируются достоинствами.

Гордитесь операционным совершенством

Большинство молодых или небольших компаний, которым удается выжить, очень гордятся своей способностью торговать. Все остальное — отгрузка товаров или оказание услуг — кажется им далеко не столь интересным. Однако компания среднего размера должна также гордиться своим операционным совершенством. Так, в собственной компании я чувствовал удовлетворение, видя, что на подготовку значительной отгрузки стабильно тратится все меньше дней, а потом — наблюдая, как идеально упакованные товары выезжают со склада в грузовике точно в намеченное время. У нас победой и причиной для праздника считалось не только получение заказа, но и его выполнение.

Так что откажитесь хотя бы на время от чтения книг по улучшению продаж и создайте в своей компании новый предмет для гордости. Для этого вам нужно будет выполнить три следующих шага.

1. Установите ясные цели для операционной деятельности. Оцените риски, связанные с их достижением, и расскажите о них руководителям команд.

2. Введите и начните отслеживать показатели операционного успеха точно так же, как вы делаете с показателями в области продаж. Эти показатели должны быть знакомы и понятны всей лидерской команде.

3. Отмечайте достижение операционных целей всей компанией (так же, как вы делаете в случае заключения значительной сделки). Признайте вклад сотрудников и наградите их. Устраиваете ли вы праздники, когда команда ваших продавцов одерживает важную победу? Раздаете ли вы им премии? Разумеется. Сделайте то же самое, если компания сможет вовремя организовать крупную поставку.

Очень часто представители операционной команды начинают предпринимать какие-то меры, лишь когда дела идут не так. Обычно в проблемах винят людей, а не нехватку ресурсов или неразумные ожидания. А когда все движется по накатанной, лидеры компании полагают, что им не нужно прилагать особых усилий для обеспечения успеха в будущем. Такое невмешательство обычно приводит к хроническому недофинансированию операционной деятельности — а значит, и к повышению уязвимости к катастрофам, способным разрушить репутацию компании и лишить ее перспектив роста.

Еще один культурный сдвиг, который должна произвести компания по мере роста от небольшой к средней, — это переход от сосредоточенности на немедленных результатах к приверженности идее стабильности в долгосрочной перспективе. Например, один поставщик облачных программных продуктов создал не задокументированную должным образом и практически не протестированную программу, чтобы понять, как рынок оценит его предложение. Это позволило ему сэкономить некоторую сумму денег, однако предложение не набрало достаточного спроса. Клиенты, заинтересовавшиеся продуктом, жаловались на его неэффективность и ненадежность. Документирование программного кода так и не было сделано (ибо заняло бы слишком много времени). Вместо этого компания направляла все больше денег на новые продукты, призванные увеличить обороты продаж. В конечном счете затраты на поддержание не доведенной до ума программы начали сильно расти. Компании пришлось резко увеличить связанный с ней бюджет. А затем произошел серьезный сбой в системе безопасности программы, перечеркнувший ее репутацию и резко остановивший рост бизнеса.

Разумеется, сам факт существования средней компании показывает, что она обладает хорошей выживаемостью. Однако для дальнейшего преуспевания она должна снижать расходы на операционную деятельность (что часто требует инвестирования в оборудование, процессы или в то и другое сразу), а также принятия мер предосторожности на случай сюрпризов и шоков, которые непременно возникнут в процессе работы.

Инвестиции в операционную деятельность

Если вам уже удалось повысить степень важности операционной деятельности в своей компании до уровня деятельности по продажам, возникает вопрос: «Какой уровень инвестиций в улучшение операций стоит считать правильным?» Опытный и компетентный руководитель операционного подразделения никогда не будет просить больше необходимого, поскольку понимает, что, если у продаж и маркетинга забрать слишком много денег, это приведет к увольнениям и недозагрузке операционной инфраструктуры.

Правильный ответ на вопрос относительно нужного уровня операционных инвестиций вы можете получить с помощью сценарного планирования. Для большинства средних компаний оно представляет собой детальное изучение содержания каждого шага операционного процесса. Созданные сценарии не могут быть статичными. Они начинаются с текущего уровня производства, а потом принимают во внимание прогнозируемый рост объемов и время, необходимое операционным подразделениям для должного масштабирования.

Высшее руководство должно определить критический путь и временны́е рамки для инвестиций для каждого уровня деятельности. Некоторые виды операций можно подготовить к запуску в течение месяца. Подготовка других, к примеру производства хлебобулочных изделий, может занимать от шести до десяти месяцев. Как только управленческая команда поймет, о каких временны́х рамках идет речь, она должна будет спрогнозировать финансовое влияние каждого сценария, уточняя финансовые риски и требования к капиталу.

Например, одна компания, активно полагавшаяся на азиатских поставщиков, никак не могла разработать инновационные продукты, которые считала необходимыми для своего роста. Компания оценила несколько вариантов исправления ситуации, в том числе поиск поставщика, работающего на территории США, и открытие собственного производственного подразделения в Китае, которое могло бы полностью посвятить себя разработке продукта. В конце концов был выбран третий путь — компания наняла опытного американского инженера и менеджера, а затем отправила его в Китай на шесть месяцев, поручив ему организовать выпуск первой партии нового продукта. При этом компания организовала деятельность по поддержке продаж и сервиса на территории США. После дебюта первого продукта она приступила к оценке следующих шагов. Это был разумный, осмысленный, ответственный с финансовой точки зрения процесс, который позволил снизить риски и обеспечить желаемый результат.

Рост в соответствии с планом

Большинство компаний, стоящих перед риском операционной катастрофы, растут значительно быстрее, чем на 10% или даже 20% в год. Куда чаще опасность катастрофы возникает в условиях, когда рост достаточно высок и компания должна иметь совсем не такие операционные механизмы, как годом ранее. К примеру, это происходит, когда вместо одного человека, ранее занимавшегося поиском источников финансирования и координировавшего выполнение заказов, внезапно появляется целый операционный отдел из 10 сотрудников. Или же опасность операционной катастрофы возникает, когда компания сначала осуществляет продажи только внутри своей страны, а на следующий год начинает отгрузки продукта на четыре континента. В таких ситуациях постоянные расходы все сильнее напоминают переменные. Капиталовложения в новые здания, системы и другие аналогичные объекты начинают осуществляться на регулярной основе.

Быстрорастущие компании проходят через серьезные метаморфозы, и процесс планирования с учетом нового масштаба требует не только сотен часов работы, но и многих лет опыта, и специальных навыков. Это непросто. Большинству средних компаний (и их лидерам) не приходилось заниматься подобными вещами в прошлом. Генеральные и финансовые директора, не относящиеся серьезно к операционному планированию и предполагающие, что их функциональные лидеры держат все под контролем, могут столкнуться с операционной катастрофой. Но хотя генеральный и финансовый директора не обязаны знать всей специфики работы функциональных подразделений организации, они должны задавать вопросы их руководителям и изучать процессы и предположения, поддерживающие каждый элемент операционного плана.

Генеральный и финансовый директора должны изучить и оценить состояние дел в следующих шести областях — только это позволит им убедиться, что бизнес растет достаточно устойчивым образом и не находится на грани операционной катастрофы.

1. IT и бизнес-аналитика. При быстром росте компаний спрос на информационные технологии повышается пропорционально. К таковым относятся базы данных и подсистемы, позволяющие управлять складом, человеческими ресурсами, торговыми точками, отношениями с клиентами, международной деятельностью, а также системы совместного доступа к файлам, планирования и целеполагания и многое другое. И все эти системы должны обмениваться информацией максимально эффективным и беспрепятственным образом. Более того, быстрорастущему бизнесу необходимо принимать быстрые решения, опирающиеся на новые отчеты и показатели. Это предполагает инвестиции в бизнес-аналитику. Крайне важно иметь возможность создавать такие отчеты, поскольку они позволяют изучать постоянно растущие объемы данных. Мало что может сравниться по своей силе с тем разочарованием, которые вы испытываете, зная, что у вас есть данные, позволяющие принять правильное решение, но вы не можете их получить, поскольку они закрыты в устаревшей базе данных, несовместимой с вашими новыми аналитическими инструментами. Именно тогда вы начинаете нанимать на работу (и платить немалые деньги) небольшой армии людей, вооруженных электронными таблицами Excel и делающих всю нужную работу вручную.

2. Цепочка поставок и отношения с поставщиками. Венчурным капиталистам очень нравится, когда принадлежащие им стартапы полагаются на инфраструктуру других компаний через аутсорсинг. Такой же механизм может работать и в меньшем масштабе. Однако, после того как бизнес вырастает до среднего размера, приходится смириться с тем фактором, что именно ваша компания несет ответственность за любые неудачи своих поставщиков. Вполне вероятно, у них будут случаться собственные операционные катастрофы. Они могут начать отвлекаться. Качество их услуг может ухудшиться, причем значительно. Принципы правильного операционного планирования предполагают, что вы будете достаточно глубоко изучать каждого из ваших поставщиков, уточняя, насколько он способен и готов поддерживать ваш рост, а также корректировать свои планы, чтобы минимизировать операционные риски.

3. Развитие и приобретение талантов. Мои слова могут напоминать вам китайскую поговорку, однако от этого они не перестают быть истинными: пусть периоды быстрого роста в вашей компании приходятся на неблагоприятные циклы в экономике. Именно в это время хорошо обученные сотрудники бывают доступны за разумные деньги. Конечно же, никто не даст вам гарантии. Неспособность руководства найти, развить и удержать талантливых людей в компании в периоды быстрого роста — одна из самых распространенных предпосылок операционной катастрофы. Организации, серьезно относящиеся к управлению, в периоды быстрого роста должны выстроить четкий процесс — своего рода машину — в областях развития сотрудников, найма и адаптации (см. главу 7 «Терпимость к неработоспособным менеджерам» и раздел об адаптации новых сотрудников).

Если вы оставите решение большинства этих задач — особенно вопросы обучения — операционной команде, работа замедлится. В какой-то момент в процессе активного пополнения персонала все ресурсы вашей операционной команды окажутся поглощены обучением новых сотрудников. На практике она обычно игнорирует новичков, предоставляя им право самим бороться за место под солнцем. Это худший вариант. Даже самые талантливые новые сотрудники могут потерпеть фиаско без хорошей адаптации. Но хотя операционные менеджеры и должны быть вовлечены в написание должностных инструкций, выявление лучших практик работы и финальный выбор среди кандидатов, управлять обучением новых сотрудников должна кадровая служба, причем так, чтобы по минимуму отвлекать сотрудников операционных подразделений. Хорошая группа, отвечающая за обучение, способна разработать инструменты для проведения тренинга по основам работы, что опять-таки позволит операционным командам более эффективно расходовать свое время.

4. Лидерская хватка менеджеров среднего звена. Для более крупных компаний (с оборотом от 300 миллионов долларов) особенно важно, чтобы сотрудники, подотчетные управленческой команде, были хорошими лидерами, а не просто менеджерами. С учетом роста сложности работы и оборотов у высшего руководства просто не останется ни времени, ни ресурсов для того, чтобы выступать в качестве единственных лидеров компании. С такой же проблемой сталкивается большинство генеральных директоров при переходе от малого к среднему бизнесу, и при дальнейшем росте она повторяется вновь, но уже на следующем уровне. Кое-кто из топ-менеджеров может не понимать потребностей компании или не обладать компетенцией, достаточной для того, чтобы стать лидером над лидерами. Склонные к диктатуре или микроменеджменту высшие руководители обычно собирают под свое крыло людей, которые предпочитают следовать приказам, а не управлять процессом. Может получиться так, что в более крупной компании, относящейся к сектору среднего бизнеса, возникнет необходимость заменить от 15 до 40 менеджеров среднего звена. Эта задача выглядит невероятно сложной. Узнать больше об изменении поведения сотрудников, занимающих руководящие должности, и об их замене вы можете в главе 7 «Терпимость к неработоспособным менеджерам».

5. Производственные объекты. Для улучшения офисов, фабрик или складов требуется время. Их сложно менять, и они поглощают значительную долю капитала. Поэтому вам нужно долго и упорно думать об инвестициях в объекты недвижимости. Почему? Помещения оказывают эмоциональное воздействие на людей (если вам все равно, есть ли окно в вашем офисе, для других это может быть крайне важно). Они оказывают влияние на производительность значительно сильнее, чем вы думаете. Качество и географическое местоположение производственных объектов могут сильно повлиять на вашу способность привлекать необходимые таланты. Большинству средних компаний стоит полагаться в планировании действий с такими объектами на мнение экспертов, даже если те берут за работу большие деньги. Создайте планы, а затем отложите их реализацию на потом (насколько это возможно), чтобы законсервировать капитал. Однако перестаньте заниматься планированием после запуска проекта — вы почти гарантированно получите суету и неразбериху.

6. Надзор и соответствие внешним требованиям. По мере того как компании становятся из мелких средними, им приходится следовать все более жестким правилам соответствия внешним требованиям. Они должны укреплять свои процессы и контрольные механизмы, а потребность в надзоре оказывается по-настоящему острой. Чем больше становится бизнес, тем сильнее ему надо соответствовать законодательным ограничениям (варьирующимся в зависимости от отрасли). Средние компании привлекают больше внимания, чем мелкие, — как со стороны клиентов, так и со стороны правительства. Все ждут, что бизнес будет тщательно следовать требованиям. Их игнорирование обойдется вам слишком дорого (и в плане денег, и в плане репутации).

Предотвращение катастроф: искусство бюджетирования

В компаниях, находящихся на ранних этапах роста, основная часть бюджетных потоков направляется на проекты, ориентированные на клиентов. Главная цель — заключить очередную сделку. По мере увеличения команды продавцов и повышения важности операционной деятельности работа по бюджетированию многократно усложняется. Компания начинает больше думать не о заключении следующей сделки, а о надлежащем исполнении своих обязательств по уже заключенной. А это и есть операционная деятельность. Однако нельзя забывать и о продажах и маркетинге — они должны получать достаточное финансирование с учетом множества конкурирующих между собой потребностей бизнеса.

Вы можете видеть сами — все становится намного сложнее.

В медленно растущих компаниях для начала работы по бюджетированию вполне допускается использовать результаты предыдущего года. Руководители могут изучить притоки и оттоки средств в прошедшем году, поразмышлять о причинах результатов и сделать соответствующие корректировки. Однако быстрорастущие компании обычно не могут себе этого позволить.

Чтобы убедиться, что бизнес способен поддерживать нынешние темпы развития, не доходя до «точки кипения» и готовя основу для будущего, команда руководителей должна задать себе следующие фундаментальные вопросы.

- Имеются ли какие-то несоответствия между результатами, которых мы ждем от каждой производственной функции, и бюджетом, который мы ей выделяем? Не отдаем ли мы (осмысленно или подсознательно) предпочтения одному подразделению или функции по сравнению с другими? А если средства ограниченны (что вполне нормально), то одинаково ли они ограниченны для каждой функции и каждого подразделения, либо же у нас одни пируют, а другие голодают?

- Насколько точно удавалось каждому функциональному руководителю прогнозировать потребности своего подразделения в прошлом? Стоит ли верить прогнозам этого человека?

- Если мы не можем одобрить все бюджетные заявки (что также вполне реальная ситуация), то отказ от чего будет иметь наименьшие негативные последствия?

Для быстрорастущих компаний, стремящихся избегать операционных катастроф, ежегодный цикл бюджетирования неприменим. Во времена стремительного роста условия меняются настолько быстро, что бюджеты приходится корректировать и проверять ежеквартально или каждые шесть месяцев. Если ваш годовой бюджет разрабатывается в IV квартале предыдущего года, то вы должны внимательно изучить и скорректировать бюджет III квартала. Ближе к окончанию I квартала следующего года каждый руководитель функционального подразделения (работая совместно с финансовым директором) должен обновить бюджет и добавить данные для очередного I квартала. В результате вы получите гибкий ежеквартальный бюджет, всегда включающий в себя данные на четыре квартала вперед.

Преимущество бюджетирования по кварталам в периоды быстрого роста состоит в том, что руководители могут использовать самый свежий опыт для прогнозирования потребностей на следующие два квартала. Применение такой же схемы для ежегодного бюджетирования приведет к менее точным результатам, а кроме того, создаст риск жульничества и самообмана.

Это вполне реальный факт, о котором знаю я и знаете вы. Возможно, вы даже сами так поступаете. Когда руководителей просят дать свои прогнозы для бюджета, они часто просят больше ресурсов, чем им требуется. С одной стороны, это позволяет им снизить риски на случай, если результаты работы окажутся хуже ожиданий. С другой — руководители обычно просят больше, потому что, если затем от них потребуют произвести сокращения, они смогут сделать это без особых проблем — у них все равно останется достаточно ресурсов для выполнения планов. Некоторые руководители будут раздувать свой бюджет больше, чем остальные. Кто-то не сможет добиться обещанных результатов, другие будут более реалистичны.

При изучении первой версии бюджета генеральный директор должен задаться вопросом, являются ли прогнозы по доходам консервативными (недооцененными), а по издержкам — раздутыми (переоцененными). Совмещение недооцененных данных по доходам с переоцененными по издержкам оставляет компанию без прибыли. Процесс приведения значений к некоей средней точке — в которой реалистичные прогнозы по доходам соединяются с оправданными суммами расходов и капиталовложений — невероятно сложен.

Соответственно, должен существовать надзор за бюджетом. Им может заниматься генеральный директор при обязательном участии финансового директора. Такой надзор будет осуществляться и в ходе личных встреч с руководителями, и во время собраний всей управленческой команды, созываемых для обсуждения и уточнения предположений, связанных с цифрами доходов и расходов. Руководство компании должно изучить и одобрить все масштабные межфункциональные инициативы и назначить для их реализации одного топ-менеджера, ответственного и за бюджет, и за процесс.

Роль финансового директора не должна ограничиваться созданием и применением модели прогнозирования. В конце концов, именно ему предстоит оценить, насколько реализуем бюджет. Я советую всем генеральным директорам и членам правления компаний прислушиваться к мнению финансовых директоров! И даже если их советы не всегда будут приниматься во внимание, руководители смогут двигаться вперед с открытыми глазами, а финансовые директора почувствуют, что им позволяют заглянуть под завесу бюджетного процесса.

Помимо прочего, тщательное изучение бюджета должно помочь вам определить, способна ли организация изыскивать средства на свои расходы по плану. Многие быстрорастущие компании не имеют возможности потратить забюджетированные средства, поскольку не исполняют план так быстро, как хотели, или не успевают нанять всех нужных сотрудников. Короче говоря, они отстают. Они слишком поздно начинают масштабные проекты или не могут удержаться в рамках графика. Это плохо. Если вы не тратите денег, забюджетированных на предотвращение операционной катастрофы, это часто означает, что вы не готовы справиться со следующей волной роста, что, в свою очередь, неминуемо приведет к катастрофе.

Очень важно четко представить, какие задачи в какой период должны быть выполнены, а затем убедиться, что у каждой есть ответственный руководитель, и проверить, за какое количество задач он отвечает. Компании часто работают параллельно над целым рядом проектов, и масштаб загрузки будет лучше пониматься, если вы разобьете их на небольшие куски, отметите каждый из них на календаре и заранее изучите (больше деталей на тему управления проектами приведено в главе 1 «Потеря времени»).

Работая на должности генерального директора много лет, я сам неоднократно сталкивался с выбором: когда именно нужно начать уделять больше внимания не продажам, а операционной деятельности. Если вы возьметесь за эти изменения слишком рано, то потеряете прибыль, начнете слишком поздно — и пострадает ваша операционная деятельность. Главное здесь — подождать, когда ваши продукты или услуги докажут свою полезность на рынке, а стратегия продаж, направленная на рост оборотов, будет успешно протестирована. Только тогда (и не раньше) компания должна начать значительные инвестиции в операционную деятельность, нацеливаясь на рост через два или три года.

Бюджет, сказавший «нет» катастрофе

Компании Dave's Killer Bread, базирующейся в Милуоки, штат Орегон, удалось избежать катастрофы, несмотря на неожиданный всплеск спроса на ее продукты. Она начала работу в конце 2005 года, отпочковавшись от семейной фирмы NatureBake с оборотом 3 миллиона долларов. Спрос начал расти очень быстро. Возможно, это было связано с идеальным качеством, а может, свою роль сыграла личность владельца (Дейв Даль был мошенником, пришедшим на работу в семейное производство после отбытия тюремного срока). К лету 2006 года компания достигла естественного предела мощностей и полностью задействовала свое помещение размером 1400 квадратных метров.

Дейв рассматривал возможность аутсорсинга, однако затем отверг эту стратегию. Для создания продукта были нужны сертифицированные органические пекарни. Потому компания предпочла не принимать лишние заказы, вместо того чтобы рисковать и работать с партнерами, которым она не могла бы полностью доверять. Дейву требовались новые производственные площади, однако он испытывал нехватку капитала.

Компания могла бы получить эти деньги, сказав «да» нескольким крупным национальным ретейлерам, желавшим торговать ее хлебом. Однако руководители компании отвергли все такие предложения. Они понимали, что бюджет проекта не вполне соответствует тому объему инвестиций, который позволил бы им выполнить свои обязательства. Многие другие компании на месте Dave's Killer Bread сказали бы «да» и посчитали бы, что у них есть еще несколько месяцев, чтобы разобраться с проблемой. Они взяли бы деньги, выстроили новую площадку, а потом обнаружили бы, что рынок полностью исчез или что у них нет навыков для управления более масштабной деятельностью.

Для Дейва было особенно сложно отвергнуть предложение компании Costco, однако та отнеслась к этому с пониманием. Dave's Killer Bread создала довольно тщательный бюджет и прогноз, а также измерила риски, связанные со строительством нового помещения. Фактически выбор состоял в том, пойти ли по малорискованному пути и ограничиться небольшим помещением — или же поставить на карту все и приступить к строительству новой большой пекарни. В конце концов Дейв решил все же пойти по более рискованному пути, но перед этим измерил риски и создал детальный бюджет.

Несмотря на начальные проблемы с получением финансирования, в конце 2006 года компания занялась планированием и взяла кредит в размере 2,1 миллиона долларов на строительство новой пекарни площадью 4600 квадратных метров, позволяющей производить 3000 буханок хлеба в час. Пекарня была выстроена всего за четыре месяца, а производство на ней началось в апреле 2008 года.

После того как новая пекарня начала работу, ее клиентами стали Costco и многие другие крупные национальные ретейлеры. «Конечно, хотелось бы, чтобы мы расширились раньше, но я даже не представляю, как бы мы могли это сделать, — рассказывает Гленн Даль, генеральный директор компании. — Мы всегда немного отставали. Мы быстро выросли от начального оборота 3 миллиона долларов в 2005 году, но почти никогда не успевали сделать все необходимое, чтобы соответствовать растущему спросу».

Отказ от преждевременного финансирования позволил компании сохранить репутацию в отношениях с крупными клиентами и потенциальными покупателями. Руководство четко поняло, насколько его желания соотносятся с возможностями исполнить обязательства, и компания сохранила доверие к себе. Когда же она наконец сказала «да», ее клиенты поверили в то, что она действительно готова. К 2011 году это уже был бизнес с оборотом 50 миллионов долларов.

Сохранение доверия привело и к другим благоприятным последствиям. В марте 2013 50% компании было продано частному инвестору с очень хорошим мультипликатором, что позволило профинансировать выход бизнеса на национальный уровень. История Dave's Killer Bread продолжается и сейчас — во многом потому, что компания сказала «нет» росту, когда не была к нему готова. Она сказала «нет» аутсорсингу, потому что гордилась своим продуктом, и сказала «нет» новым клиентам, поскольку гордилась своей способностью исполнять обещания. Более того, она даже поначалу сказала «нет» новой фабрике, поскольку и бюджеты, и прогнозы показывали, что компания еще не в состоянии реализовать такой проект.

Ее история продолжается, потому что компании удалось избежать операционной катастрофы.