Книга: МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира

Назад: ФИНАНСОВОЕ УПРАВЛЕНИЕ

Дальше: КРАТКИЙ ОБЗОР

СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Слияния и поглощения — одна из наиболее увлекательных областей финансового дела. Те же самые инвестиционные банки, которые помогают компаниям мобилизовать средства, помогают их тратить. Множество высокооплачиваемых МВА работает в данной области. «Стратегические» основания и методы слияний и поглощений излагаются в главе «Стратегия». В данной же главе рассматриваются финансовые аргументы в пользу слияний и поглощений.

Диверсификация деятельности компании

Многие компании пытаются снизить уровень риска, приобретая фирмы других сфер деятельности. Phillip Morris, переименовавшись в Altria, купила компании Kraft, General Foods и Miller Brewing, так как стремилась к диверсификации. Потребление табака снижалось, множились иски, готовились новые правила, ограничивающие рекламу табака. Но затем Altria избавилась от этих приобретений и купила UST, решив полностью сосредоточиться на табачной промышленности.

Увеличение объема продаж и доходов

Procter & Gamble, лидер в области производства мыла, моющих средств и изделий из бумаги, решила увеличить доходы и объем продаж, купив компании Wella, Richardson-Vicks, Noxell и Gillette. Опыт бренд-менеджеров Procter & Gamble весьма поспособствовал увеличению ценности этих приобретений.

Приобретение компании, недооцененной рынком

Условия рынка иногда позволяют корпорации приобрести компанию за бесценок. Компания может также иметь низкую рыночную стоимость, если инвесторы не видят потенциальную стоимость активов. В 1986 г. Тед Тернер приобрел компанию MGM / United Artists, так как MGM имела огромный архив киноклассики, по мнению Тернера, недооцененный и плохо используемый. Рынок может проглядеть или недооценить недвижимость, материалы, патенты, копирайты и другие ценности.

Снижение операционных затрат

Слияние компаний помогает существенно сократить затраты. После слияния можно срезать часть накладных расходов поглощенной компании. При слиянии производственных компаний заводы начинают более эффективно выпускать больше продукции.

В 1990-х гг. многочисленные компании создавались для консолидации раздробленных производств. Малые семейные предприятия сливались воедино в надежде добиться нужной эффективности. Производство офисного оборудования, ветеринарное дело, продажа автомобилей пошли по этому пути.

РАЗНОВИДНОСТИ ПОГЛОЩЕНИЙ

Если две компании решают объединить усилия и превратиться в одну компанию, это называется слиянием. Когда в 1986 г. соединились компании Sperry и Burroughs, в результате слияния образовалась компания Unisys.

Если одна компания покупает другую, то имеет место поглощение. Если обе стороны согласны со сделкой, ее называют дружественным поглощением, в противном случае это враждебное поглощение.

Небольшие компании, являющиеся привлекательным объектом поглощения, зачастую соглашаются на дружественный вариант поглощения. В 1989 г. Procter & Gamble совершила дружественное поглощение компании Noxell, производителя косметики серий Cover Girl и Clarion. Обе компании увидели смысл в объединении. В 2005 г. P&G приобрела более крупную Gillette, также к взаимному удовольствию.

В иных случаях все проходит куда менее приятно. В 1984 г. Бун Пикенс попытался купить компанию Phillips Petroleum методом враждебного захвата. Руководство последней так возмутилось, что в 1985 г. заняло $4,5 млрд, чтобы выкупить 47% своих обычных акций. Это спутало планы Пикенса, потому что компания взяла кредит под те самые активы, которые он после захвата намеревался заложить.

Четвертая разновидность поглощения, которая уже не раз упоминалась в данной главе, — выкуп контрольного пакета акций на заемные средства. В 1980-х гг. появилось множество компаний-заимодавцев, готовых ссужать деньгами специалистов по поглощениям всего за 5%. Банки, страховые компании и облигационные инвесторы ссужали финансистам средства на покупку компаний. Компания, возникающая в результате выкупа контрольного пакета на деньги кредитора, обременена значительной задолженностью, которую обязана погасить в полном объеме плюс проценты по кредиту.

ПРОЦЕДУРА ОЦЕНКИ КОМПАНИИ

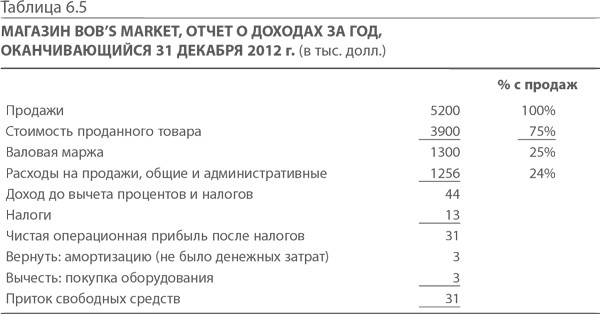

Для участия в процессах слияния и поглощения нужно оценить намеченный объект. В первую очередь учитывается движение денежных средств. Денежные потоки предприятия суть результат его операций, инвестиционной и финансовой деятельности (той же самой, которую характеризует отчет о движении денежных средств, составляемый бухгалтерским отделом). В главе «Бухгалтерский учет» я привел пример с магазином Bob’s Market. Если добавить к цифрам несколько нулей, он ничем не будет отличаться от отчетов магазинов Safeway или Kroger. Вы уже знакомы с магазином Bob’s Market, поэтому продолжим анализ на его примере.

Общая стоимость компании именуется ценностью предприятия. Это текущая стоимость предполагаемых денежных потоков. Ценность предприятия равна собственному капиталу (все обращающиеся акции Х текущая рыночная стоимость) плюс долг с процентами и минус наличные средства и другие «конвертируемые» инвестиции за пределами непосредственных операционных затрат. И наоборот, собственный капитал равен ценности предприятия минус долги плюс наличные средства и конвертируемые инвестиции.

Рассматривайте ценность предприятия как теоретическую полную стоимость поглощения. Если выкупается контрольный пакет, приобретатель должен расплатиться с держателями акций и принять на себя долг компании. Рыночная ценность собственного капитала может отличаться от вычисленной теоретически на основании планируемых денежных потоков, но в том-то и заключается шанс для инвестора.

Расчет и оценка денежных потоков предприятия выполняются в пять этапов:

Анализ основной деятельности.Прогноз прибылей и убытков; оценка объема продаж, затрат на реализованную продукцию, затрат на сбыт, общих и административных расходов.

Анализ потребностей в инвестициях для замены и покупки нового имущества, производственных помещений и оборудования.

Анализ потребностей компании в капитале.Определение потребностей компании в оборотном капитале.

Прогноз по притоку денежных средств от основной деятельности и конечная стоимость компании.

Расчет NPV денежных поступлений для определения стоимости компании.

МВА используют много разных методов для оценки компаний. Если маркетолог проявляет свой талант в разработке стратегии маркетинга, то финансист — при оценке слияний и поглощений. Ниже (табл. 6.5) представлен популярный метод, широко применяемый в финансовом сообществе.

1. Анализ основной деятельности и потребностей компании в расходном капитале.

Начинать следует с прогноза продаж, расчета валовой маржи и затрат на основную деятельность. Однако специалист по финансовому анализу должен сделать нечто большее, чем просто просмотреть цифры. Он обязан проанализировать состояние отрасли, конкурентную ситуацию, рынки исходных материалов и планы руководства по ведению и расширению бизнеса. Все эти факторы влияют на движение денежных средств.

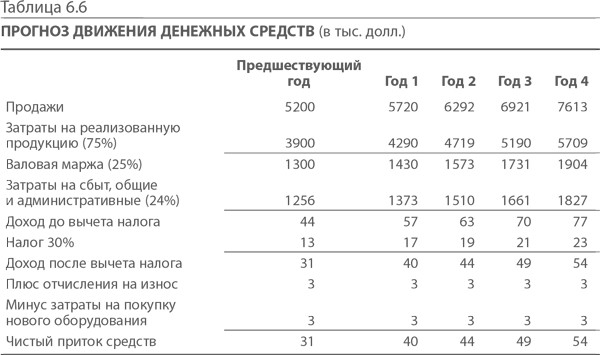

Беседы с Бобом, его бухгалтером и помощником показали, что они управляют здоровым предприятием и ожидают ежегодного прироста продаж на 10% в ближайшие четыре года, после чего ситуация стабилизируется. Они уверены, что обеспечат валовую маржу на уровне 25% или затраты на реализованную продукцию на уровне 75% продаж. Они уверены также, что удержат затраты на сбыт и общие и административные затраты на постоянном уровне 24% от продаж. Отчисления на износ оборудования, которые не сопряжены с какими-либо затратами денежных средств, можно приплюсовывать к доходу от основной деятельности, но Боб полагает, что сумеет ежегодно реинвестировать $3000 в новое торговое оборудование. Исходя из этой информации, прогноз движения денежных средств должен иметь следующий вид (табл. 6.6):

2. Анализ инвестиций для замены и покупки нового имущества, производственных помещений и оборудования.

Не стесняйтесь — консультируйтесь с инженерами, отделом снабжения и бухгалтерами, добиваясь качественной оценки затрат и сроков службы.

3. Определение потребностей предприятия в оборотном капитале.

Для работы предприятию нужны денежные средства. Потребность в оборотном капитале чаще всего является функцией от объема продаж. Чем больше объем продаж, тем выше потребность в наличности для сдачи и покупки запасов. Эта потребность частично компенсируется кредитом, который поставщики увеличивают с ростом объема закупок их товаров. Это важная составляющая процедуры; неправильная оценка потребностей в оборотном капитале может привести к дефициту денежных средств.

Вернувшись к балансовому отчету магазина Bob’s Market, мы увидим, что Боб имел текущие активы на сумму $115 000 и текущие обязательства на сумму $87 000. Таким образом, чистая позиция по оборотному капиталу составляет $28 000 (115 000 – 87 000).

Боб говорит, что еженедельно ему нужно иметь 28 центов на каждый доллар продаж ($28 000 / [Годовые продажи на сумму $5 200 000 / 52 недели в году]). Этим покрывается его потребность в денежных средствах для кассовых аппаратов и покупки запасов, поскольку дополнительное финансирование ему предоставят поставщики его бакалейных товаров. В сочетании с расчетом ценности плановый расчет движения денежных средств выглядит так (табл. 6.7):

4. Оценка конечной стоимости компании.

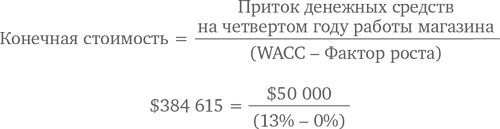

Компания рассматривается как действующее предприятие, которое будет функционировать без ограничения срока. Оценивая денежные потоки на определенный момент времени, вы оставляете без внимания текущую стоимость. Поэтому в завершение финансового прогноза необходимо оценить конечную стоимость и добавить ее к оценке денежных потоков.

На четвертом году существования магазина Bob’s Market приток денежных средств должен составить $73 000. Если согласно прогнозу такой приток сохранится в последующие годы, то можно использовать тот же метод, который был применен для оценки предприятия, функционирующего без ограничения срока.

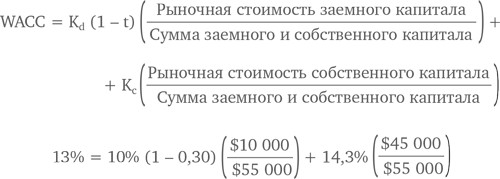

Коэффициентом дисконтирования в данном случае является средневзвешенная стоимость капитала (WACC). Мы используем WACC, так как чистый приток денежных средств расходуется компанией на выплату процентов по задолженности и выплату дивидендов акционерам. По этой причине при выборе коэффициента дисконтирования следует учитывать совокупный капитал, то есть сумму заемного и собственного.

Структура капитала магазина Bob’s Market устойчива. В балансовом отчете зафиксированы задолженность в размере $10 000 и собственный капитал в размере $45 000. Средства заимствованы под 10%. Стоимость собственного капитала можно рассчитать по модели оценки доходности активов. Исходя из долгосрочной безрисковой ставки процента по казначейским обязательствам 8%, надбавки за риск в размере 7,4% и бета-коэффициента, равного 0,85 и отражающего низкий уровень риска для бакалейного магазина с незначительной задолженностью, стоимость собственного капитала равна 14,3%.

Подставляя стоимость собственного капитала в формулу для расчета WACC, получаем средневзвешенную стоимость капитала компании, равную 13%.

Подставив все эти значения в формулу, получаем конечную стоимость:

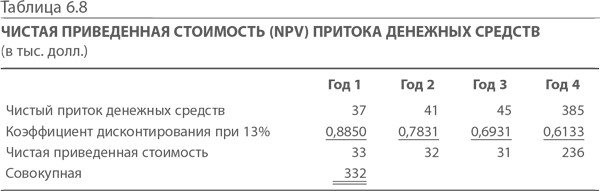

5. Расчет NPV притока денежных средств для расчета стоимости компании.

Сложите конечную стоимость предприятия и текущую стоимость притока денежных средств за первые три года по прогнозу. Полную стоимость предприятия можно рассчитать следующим образом (табл. 6.8):

Вот и все! Бакалейный магазин стоит $332 000. $5000 запаса — не излишек, это сдача в кассе и операционные расходы (в главе о бухгалтерском учете эта сумма указывалась в графе «актив»). Чтобы определить стоимость собственного капитала, вычтите долг банку в размере $10 000 (он также отражен в бухгалтерском отчете), и чистая стоимость собственного капитала составит $322 000. За такую сумму другая компания могла бы приобрести предприятие Боба, взяв на себя его долг. Именно так МВА выполняет оценку стоимости больших и малых компаний. Несколько утомительная процедура, но математические расчеты не представляют трудности. Держа под контролем таинственный процесс слияний и поглощений, МВА может получить больше за свои услуги — но вы теперь освоили эти секреты изнутри.

ДОПОЛНИТЕЛЬНЫЕ ФАКТОРЫ, УЧИТЫВАЕМЫЕ МВА В ОЦЕНКЕ СТОИМОСТИ

При оценке магазина Bob’s Market мы исходили из предположения, что магазин будет работать так, как надеется Боб. У МВА иногда возникают сомнения. К компании, которую собираются поглотить, присматриваются, словно к мясу в лавке мясника, — все разрублено, порезано на куски или превращено в фарш. Аналитик рассматривает компанию со всех точек зрения. МВА оценивает возможности улучшения основной деятельности, снижения издержек и увеличения притока денежных средств. Обдумывает продажу активов. Процедура во многом зависит от характера поглощения: слияние, дружественное поглощение, враждебный захват или покупка контрольного пакета на кредитные средства. Если компания переходит к новому руководству, можно ожидать многочисленных изменений. Если покупка совершается в основном на деньги кредиторов, новые владельцы захотят увеличить приток денежных средств и как можно скорее продать активы для погашения задолженности, возникшей при покупке компании. В подобной ситуации новые владельцы оценивают среди прочего следующие возможности:

Снижение заработной платы, запрет на деятельность профсоюза.

Увольнения.

Снижение затрат на производство.

Уменьшение потребности в оборотном капитале:

сокращение запасов;

уменьшение дебиторской задолженности;

увеличение кредиторской задолженности.

Получение доступа к пенсионному фонду работников.

Продажа недвижимости.

Продажа патентов и прав.

Продажа отделений, филиалов, производственных линий.

Продажа необязательных предметов роскоши для исполнительного звена руководства (реактивных самолетов, апартаментов компании).

Подход МВА: «А что, если?» Все эти меры можно проанализировать и включить в формулы и таблицы. Кое о чем приходится лишь догадываться. Реальный вклад МВА в описанную процедуру заключается не только в точной оценке конкретной информации компании, но также в экспертной оценке внешних факторов, которые могут повлиять на прогнозируемый приток денежных средств. Каким образом изменение затрат на производство скажется на прогнозируемом притоке денежных средств? Как может повлиять на продажи конкурентная ситуация в отрасли? А что, если?..

Прогноз притока денежных средств, сделанный МВА, учитывает вариации или «чувствительность» основных допущений, чтобы лица, принимающие решения, имели возможность оценить уровень риска, сопряженный с прогнозируемым притоком денежных средств. Обязательно нужно строить электронные таблицы, и функция «Data-Table» — тот самый инструмент, с помощью которого МВА проводит дисперсионный анализ. Если вы с этой функцией незнакомы, вы, по сути дела, не владеете компьютерной грамотностью.

Например, в сфере пассажирских авиаперевозок цены на топливо, тарифы и коэффициенты загрузки лайнеров могут обусловливать колебания притока денежных средств. Колебания основных допущений этих трех факторов резко изменяют оценки и денежные потоки. При покупке контрольного пакета на кредитные средства владельцы рассчитывают выплатить процент, используя прогнозируемый приток денежных средств. Если денег не хватит, компания обанкротится.

ПРЕДЛОЖЕНИЕ ЦЕНЫ

Расчеты и прогнозы МВА точны и прекрасны, однако зачастую ими пренебрегают. Порой покупателей охватывает азарт, и они торгуются словно на аукционе произведений искусства. Вместо оценки движения наличных средств методом чистой приведенной стоимости они используют подручные методы, перемножая доходы, прибыль до вычета налогов или число продаж. При покупке контрольного пакета на деньги кредиторов в предложении зачастую просто указывается максимальная сумма, которую покупатель сможет мобилизовать, или максимальный размер задолженности, которую может обеспечить приток денежных средств целевой компании. Все люди разные, поэтому так различаются и мотивации, и методы тех, кто занимается слияниями.

Назад: ФИНАНСОВОЕ УПРАВЛЕНИЕ

Дальше: КРАТКИЙ ОБЗОР