Книга: Создание успешного социального предприятия

Назад: Шаг 2. Идея и бизнес-возможность

Дальше: Шаг 4. Поиск финансирования. Привлечение капитала

Шаг 3. Бизнес-планирование

Бизнес-план не является:

• сложнейшим документом, составление которого под силу лишь докторам экономических наук;

• формальной бумажкой, навязываемой банком или финансовыми учреждениями;

• универсальной гарантией успеха социального предприятия;

• документом, который можно составить и навсегда выкинуть из головы.

Бизнес-план – это:

• результат живого, деятельного процесса, включающего активное исследование и выработку оптимальной стратегии;

• документ, четко излагающий принципы и особенности вашей деятельности;

• документ, подробно описывающий исходные данные и оценки, на основании которых был сделан вывод о жизнеспособности предприятия;

• точка опоры, которая поможет вам организовать успешное социальное предприятие.

Бизнес-план социального предприятия по своей структуре и содержанию отличается от классического бизнес-плана и может включать следующие разделы:

1. Резюме проекта.

2. Описание устойчивой бизнес-модели СП:

• внешняя среда;

• обоснование выбора организационно-правовой формы;

• маркетинговый план;

• организационная структура предприятия;

• производственный план;

• финансовый план. План инвестиций;

• оценка рисков;

• план-график реализации проекта.

3. Социальная составляющая бизнес-плана:

• решаемая социальная проблема;

• социальная группа (целевая аудитория), для которой работает социальное предприятие;

• выбранный метод решения;

• показатели измерения социального воздействия;

• кратко-, средне– и долгосрочный план достижения социального воздействия.

Теперь остановимся подробнее на отдельных разделах бизнес-плана.

Резюме проекта формируется в самом конце работы над бизнес-планом и должно содержать следующую информацию:

1.1. Краткое резюме социальной составляющей бизнес-плана: какую социальную проблему решает, как, каких результатов планирует достичь?

1.2. Для кого работает предприятие, кому будет продавать товары или услуги и в чем ценность создаваемого предприятием продукта?

1.3. В чем заключается конкурентное преимущество управленческой команды предприятия?

1.4. Какие ресурсы (собственные и привлеченные) позволят реализовать проект?

1.5. Как будет продвигаться и реализовываться продукция?

1.6. Сроки реализации, достижения финансовой устойчивости и окупаемости проекта.

1.7. Прогноз движения денежных средств, прибылей и убытков и потребности в финансировании на три года (основные показатели).

Описание устойчивой бизнес-модели СП

2.1. Внешняя среда

Внешняя среда, т. е. мировая и национальная политическая, экономическая, социальная, экологическая ситуация часто преподносит сюрпризы даже профессионалам в этой сфере. Как же и для чего необходимо учитывать все эти факторы предпринимателю в начале своего дела?

Во-первых, для того, чтобы понять, как наилучшим образом встроить свое предприятие в окружающую среду. Ведь вы увидели и распознали социальную бизнес-возможность именно исходя из определенных предположений об окружающей среде. Как вы поняли, что есть социальная проблема, которую вы хотите решить, на основании чего оценили ее остроту? Какое законодательство действует в данной сфере? Какие наблюдаются тенденции и к чему они могут привести в ближайшие пять лет?

Во-вторых, анализ внешней среды дает половину (большую половину) информации для раздела анализа рисков.

Например, один из самых серьезных коммерческих рисков – риск появления новых сильных конкурентов. Подумайте, как вы будете развивать ваше предприятие и ваши конкурентные преимущества, чтобы всегда быть на шаг впереди конкурентов.

Приведем пример: вы пришли к выводу, что в вашем городе не хватает мест в государственных детских садах и хотите организовать частный детский сад. Какими источниками информации вы пользовались, чтобы оценить, что такая проблема существует и она действительно острая? Читая публикации в местной газете? Разговаривая с родителями на детских площадках? Пообщались с местными чиновниками, ответственными за социальную защиту? Пообщались с руководителями других государственных и частных детских садов? Нашли соответствующую статистику?

Далее: найдите данные по рождаемости в вашем городе за последние три года и проанализируйте их: она неизменна, растет, падает? Те, кто родился три, два, год назад – ваши возможные клиенты. Их стало больше, меньше по сравнению с предыдущим периодом? Какова ситуация с безработицей и уровнем реальных доходов в вашем городе? Увеличивается или уменьшается число молодых семей, которые могут позволить себе отдать ребенка в частный детский сад?

Какие меры предпринимает городское правительство, чтобы решить проблему с детскими садами? А какие меры планирует на ближайшие пять лет? Может быть, планируются субсидии для частных детских садов? Или существует возможность арендовать по льготным ставкам муниципальное здание, подходящее под требования для организации частного детского сада? А может, в городе уже строится несколько садов, и через два года эта проблема будет неактуальна?

Кто ваши основные конкуренты: где они располагаются, какие условия предлагают, в чем их сильные и слабые стороны? Может, уже сейчас кто-то организует сад в вашем районе?

2.2. Обоснование выбора организационно-правовой формы

В России пока не существует специальной организационно-правовой формы для социальных предприятий. Социальные предприятия могут для своей деятельности выбрать варианты организационно-правовой формы, характерные как для коммерческой, так и для некоммерческой деятельности. Наиболее распространенными коммерческими формами организации социальных предприятий в России являются индивидуальная предпринимательская деятельность (ИП) и общество с ограниченной ответственностью (ООО).

Социальные предприятия могут также действовать в форме различных видов некоммерческих организаций (НКО).

Правовое положение некоммерческих организаций определяют Гражданский кодекс РФ, Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» и Федеральный закон от 19 мая 1995 г. № 82-ФЗ «Об общественных объединениях».

Статус ИП имеет следующие преимущества по сравнению с регистрацией собственного предприятия:

• упрощенность процессов создания и ликвидации бизнеса;

• свободное использование собственной выручки;

• не платится налог на имущество, используемое в предпринимательской деятельности;

• упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности;

• упрощенный порядок принятия решений (не требуется собраний, протоколов и т. п.);

• заработанные деньги возможно свободно тратить без дополнительного налогообложения (при распределении организациями резидентами чистой прибыли в пользу своих участников/акционеров данные выплаты (дивиденды) облагаются по ставке в 9 % (для физических лиц резидентов). При ведении предпринимательской деятельности индивидуальным предпринимателем чистая прибыль поступает в распоряжение предпринимателя без дополнительного обложения налогами);

• индивидуальный предприниматель, применяющий ЕНВД, имеет фактическую возможность не вести учет полученного дохода;

• возможность использования упрощенной системы налогообложения.

Основные недостатки:

• отвечает по обязательствам всем своим имуществом;

• не может получать некоторые лицензии (например, на розничную торговлю алкоголем, некоторыми лекарствами или сильнодействующими ядами);

• не подходит для совместного ведения бизнеса;

• требуется постоянное личное участие в управлении.

Если сравнивать основные коммерческие организационно-правовые формы, то можно прийти к выводу, что для ООО законодательство устанавливает больше свободы действий, чем для АО.

Ключевыми преимуществами при работе с ООО являются:

• отсутствие регулирования и контроля со стороны ЦБ РФ;

• возможность установить в уставе голосование, непропорциональное долям участников. Например, участник с 25 % долей будет иметь 51 % голосов;

• в уставе может быть предусмотрено непропорциональное долям распределение прибыли. Например, участник с 25 %-ной долей будет получать 75 % прибыли;

• проще одобрять крупные сделки и сделки с заинтересованностью;

• необязательно создавать ревизионную комиссию;

• необязательно создавать резервный фонд;

• общество с ограниченной ответственностью отвечает по своим обязательствам только имуществом самого общества, а не личным имуществом его участников.

• Для ООО также возможно применение упрощенной системы налогообложения.

Выбирая между коммерческими и некоммерческими организационно-правовыми формами для своего будущего социального предприятия, необходимо принять во внимание следующие ключевые моменты:

1. Не все виды НКО имеют право осуществлять коммерческую деятельность.

2. Некоммерческие организации имеют существенные льготы по налогообложению, но их коммерческая деятельность имеет значительные законодательные ограничения.

3. НКО всю прибыль от предпринимательской деятельности направляют на уставные цели.

4. НКО, занимающиеся приоритетными с точки зрения государства социальными видами деятельности и зарегистрированные в реестре социально ориентированных НКО, могут получать на основании заявки государственные субсидии (подробнее о видах деятельности и условиях субсидирования см. ниже, в разделе «Государственные субсидии»).

5. НКО также имеют право использовать упрощенную систему налогообложения.

Обратите внимание, что при решении использовать упрощенную систему налогообложения вы должны еще при регистрации организации подать заявление о применении данной системы налогообложения. Также ее вправе применять только организации, у которых число сотрудников составляет не более 100 человек, остаточная стоимость основных средств, подлежащих амортизации, не превышает 100 млн руб., а также доход такой организации не превышает 60 млн руб. в год. При этой системе организация платит единый налог, а также различные страховые взносы (обязательные страховые отчисления от фонда оплаты труда), НДФЛ и прочие налоги согласно Налоговому кодексу и законодательству о налогах и сборах. Единый налог платится либо с доходов организации (тогда действует ставка 6 %), либо с суммы доходов, уменьшенной на сумму расходов (тогда действует ставка 15 %).

2.3. Маркетинговый план

Важной составляющей любого бизнес-плана является маркетинговый план. Он описывает следующие характеристики деятельности вашего предприятия:

1. Товар и его целевая аудитория – что вы предлагаете и кому.

2. Рынок – среда, в которой ваш товар встретится с потенциальным клиентом.

3. Каналы распространения – где и как покупатель сможет купить продукт.

4. Продвижение – каким образом вы планируете стимулировать клиентов приобретать именно ваши продукты.

5. Цена – ценовая политика по каждому товару и для каждой целевой группы покупателей.

Товар

1. Какой именно товар (или услугу) вы предложите покупателям?

Необходимо дать подробную характеристику ваших продуктов и/или услуг:

• функциональное назначение продукции, для каких целей она предназначена;

• область применения, примеры использования;

• соответствие продукции принятым стандартам;

• инновационные характеристики;

• конкурентные преимущества;

• степень готовности продукции или услуг к выходу на рынок;

• имеются ли возможности для дальнейшего развития продукта и/или услуги;

• другие характеристики.

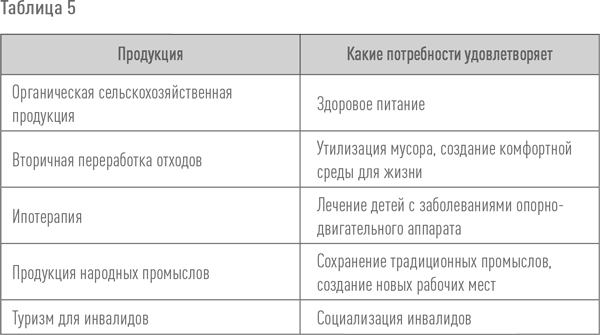

2. Какие потребности призван удовлетворить ваш продукт (или услуга)?

В таблице приведены варианты описания потребностей клиентов и продуктов, удовлетворяющих эти социальные потребности.

3. Необходимо четко определить вашу целевую аудиторию: кто является потенциальным потребителем вашей социальной продукции?

4. Определите, насколько качественно, полно и эффективно ваш продукт будет удовлетворять социальные потребности ваших будущих клиентов.

5. Что особенного в вашем продукте, и почему потребители будут отличать его от товаров, предоставляемых другими компаниями, и отдавать ему предпочтение?

Возможно, уникальность будет не в самом продукте, а в комплексе дополнительных услуг. Следует подчеркнуть, что товар сам по себе на потребительском рынке продается все реже и реже. Он все больше превращается в услугу. Этот процесс обусловлен тем обстоятельством, что клиент становится все более требовательным. Задача состоит в том, чтобы на массовых рынках обеспечить индивидуальный подход к каждому потребителю. Так как через сам продукт это сделать затруднительно ввиду финансовых, временных и технологических ограничений, индивидуальный подход реализуется через сопутствующие услуги. Например, детский развивающий центр одновременно устраивает курсы для родителей, чтобы занять их с пользой, пока они ждут детей, организует кафе здорового питания, магазин секонд-хенд детских товаров и т. д.

6. С помощью каких показателей вы будете измерять социальное воздействие продукции вашего предприятия на ваших клиентов?

Для того чтобы вы могли задать своему социальному предприятию цели, которых нужно достичь к определенным срокам, вам необходимо выбрать два-три показателя, которые будут определять степень эффективности работы предприятия. Например, для детского развивающего центра это может быть:

• число детей, ежемесячно приходящих на занятия;

• число детей, посещающих занятия по длительным абонементам;

• число посещающих занятия детей из социальных групп, обслуживаемых по льготным ценам (например, дети из многодетных семей или дети с ограниченными возможностями).

7. Почему вы выбрали этот продукт и этот рынок, чем они привлекательны для вас?

8. Каков жизненный цикл товара, или, другими словами, как скоро он устареет?

Рынок

Для того чтобы избежать ошибок, проведите анализ рынка, данные которого помогут вам изучить потенциальных покупателей и их потребности.

Составьте анализ текущего состояния рынка, включающий:

1. Потенциал рынка (текущий и потенциальный объем рынка). Потенциал рынка показывает, какое количество товаров при определенных условиях может быть предложено рынку, сколько товаров рынок сможет поглотить. Потенциал рынка подразделяется на производственный и потребительский. Производственный потенциал рынка говорит о максимально возможном количестве товаров, которые могут быть произведены в условиях рынка. Потребительский потенциал – о максимально возможном спросе на товары. Сравнение производственного и потребительского потенциала позволяет выявить объем неудовлетворенного спроса, т. е. ту нишу, которую ваше предприятие может занять.

2. Структуру и динамику рынка. На данной стадии определяются число конкурентов, производящих аналогичные товары, объем производства и продаж по каждому конкуренту, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка, темпы его роста/стагнации.

3. Данные о сезонности спроса или предложения. Сезонность – регулярные изменения спроса и предложения в зависимости от времени года. Здесь необходимо указать периоды повышения и падения спроса или предложения, от каких факторов это зависит. Желательно показать сезонность на графике.

4. Прочие факторы, влияющие на спрос и предложение.

5. Какова средняя прибыльность соответствующей продукции / услуг (данные по отрасли)? Информацию по данным пунктам можно поискать в отраслевых обзорах, маркетинговых исследованиях или использовать данные по конкурентам.

6. Трудность вхождения на рынок. Здесь нужно описать барьеры входа в отрасль (включая законодательные ограничения, ограничения доступа к ключевым ресурсам, ограничения по масштабу производства, лицензирование и сертификацию).

7. Ваши конкуренты. В данном разделе необходимо описать своих потенциальных конкурентов и показать, в чем состоят их слабые и сильные стороны.

8. Какие ваши товары (услуги) будут иметь конкурентные преимущества перед другими производителями аналогичных товаров (услуг)?

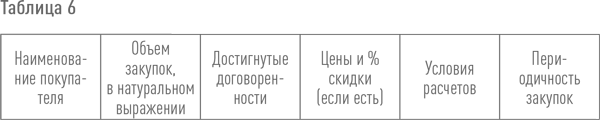

Каналы распространения / сбыта

Как вы будете продавать свой товар? Дайте характеристику методов реализации ваших товаров: самостоятельно, через посредников, по предварительным заказам и т. д.

Вы можете воспользоваться формой, представленной в таблице 6, для того чтобы отразить в бизнес-плане достигнутые и планируемые договоренности по сбыту продукции через различные каналы.

Продвижение и реклама

Расшифруйте, каким образом вы будете доводить до покупателей информацию о ваших товарах: всевозможные виды рекламы в Интернете (баннеры, рассылки, социальные сети, сайт, продвижение в поисковых системах и др.), прямая почтовая рассылка, рекламные объявления в газете, справочниках, по радио, щитовая реклама или иные рекламные каналы.

При выборе варианта продвижения вы должны четко знать ответы на следующие вопросы:

• Как покупатели узнают о вашей продукции?

• Каким образом ваш потенциальный клиент обычно покупает подобные товары и услуги, где, в каких объемах?

• Кто принимает решение о покупке?

• Где и как он получает информацию (Интернет, журналы, газеты, ТВ)?

Цена

Как известно, цена является результатом соотношения спроса и предложения. Чем дефицитнее вещь, тем больше за нее готовы заплатить. Однако есть и другой подход: чем дешевле товар, тем большее его количество вы продадите. Вам предстоит принять решение, каким образом проникнуть на рынок.

Существуют две наиболее распространенные стратегии установления цен:

1. Низкая прибыль и большой объем.

2. Высокая прибыль и малый объем.

Вам предстоит решить, какую ценовую политику вы будете проводить. Ваш выбор во многом будет зависеть от того, каким видом бизнеса вы занимаетесь, от рынка, который вы обслуживаете, а также от активности ваших конкурентов, с которыми вы столкнетесь.

У социальных предприятий есть необходимость в дополнительной адаптации системы ценообразования: она должна согласовываться с основной социальной целью. Тем не менее нет никакого смысла в установлении доступных для клиента цен, если уровень этих цен ниже себестоимости товара или услуги.

Зачастую начинающие предприниматели устанавливают слишком низкие цены. Как правило, это происходит потому, что они принимают в расчет только прямые затраты и упускают из виду весь объем накладных расходов.

Разработка ценовой политики предприятия базируется на двух основных элементах:

1. Цене, которую клиент, по вашему мнению, готов заплатить за товар или услугу;

2. Прямых и косвенных расходах, которые будет нести предприятие в процессе своей деятельности.

Кроме того, на цены вашей продукции могут повлиять следующие факторы:

• цены конкурентов на аналогичный товар или товары-заменители;

• ваше положение на рынке (известность покупателю, рекламный бюджет);

• уникальные качества товара.

Ниже приведены некоторые советы по ценообразованию.

1. Формируйте ценовую политику, которая была бы понятна клиентам, управляема и предсказуема. Это позволит спланировать ваши будущие доходы на ближайшие несколько лет.

2. Рассмотрите возможность использования разных уровней цен, например на основе уровня доходов покупателей или оказания субсидированных услуг, если вы оказываете услуги. (Это не просто хорошая практика, но и бизнес-решение, позволяющее расширить рынок сбыта. Проанализируйте, не подойдет ли вам опыт коммерческих компаний, использующих различные тарифы для различных групп покупателей для увеличения числа своих клиентов.)

3. Подумайте, можно ли попробовать заключить рамочные контракты с постоянными крупными покупателями.

4. Установите взаимовыгодные партнерские отношения, при которых партнеры оплачивают или субсидируют некоторые ваши продукты или услуги.

5. Продумайте, к изменению цен на какие товары или услуги будут более чувствительны ваши покупатели. Из практики розничной торговли мы знаем, что обычно клиенты хорошо осведомлены о цене товаров, необходимых ежедневно, таких как молоко или хлеб. При низкой наценке на эти товары и более высокой на все остальные покупатели, как правило, остаются при мнении, что в целом они сэкономили.

6. Лозунг «Ниже цены – больше продажи!» работает не всегда, потому что люди интуитивно предполагают, что хорошая вещь должна стоить соответственно. Социальные предприятия вряд ли захотят использовать это наблюдение, но помнить о нем полезно.

7. Так или иначе, при разработке ценовой политики всегда есть место оценке предпринимателя. Однако нельзя приступать к разработке ценовой политики, не имея четкого представления о ваших операционных расходах.

2.4. Организационная структура предприятия (команда)

Этот раздел бизнес-плана должен дать ответы на следующие вопросы:

• Кто будет вовлечен в работу социального предприятия? Заинтересованные стороны? Бенефициары? Представители местного сообщества?

• Кто будет непосредственно работать на предприятии: специальности, квалификация, опыт работы конкретных кандидатов?

• Предполагается ли привлечение волонтеров? Из каких организаций, сообществ? Для каких видов деятельности?

• Какие навыки и опыт у вас уже есть?

• Какие еще навыки и знания могут понадобиться для успешной работы предприятия и что можно сделать для их получения?

• Что произойдет, если ключевые люди окажутся не в состоянии продолжать свою работу (болезнь, переезд, новая работа и т. д.)?

• Намерены ли вы привлекать внешних экспертов, для каких задач и на какой срок?

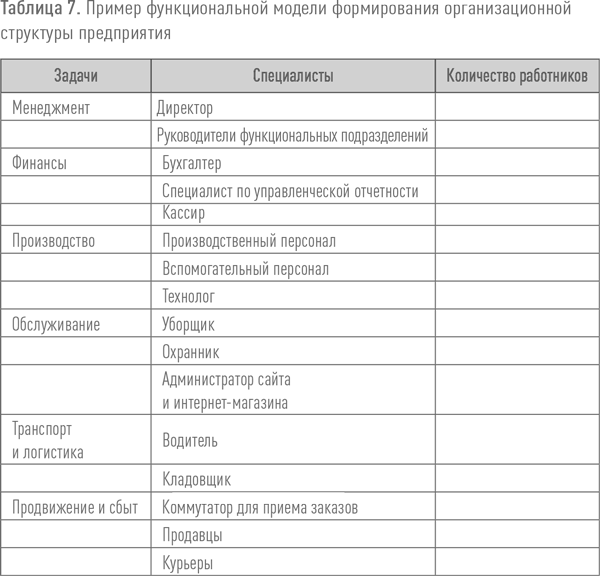

Организационная структура стартапа должна отличаться простотой и функциональностью. Для этого можно использовать перечень основных сфер деятельности предприятия и точек его взаимодействия с внешней средой:

2.5. Производственный план

Раздел бизнес-плана, посвященный непосредственно производству товаров и услуг, должен отражать следующие аспекты:

1. Разработка продукции. Компании, особенно начинающие, нередко составляют бизнес-план, еще не завершив разработку полного спектра своих продуктов и услуг. И даже после того, как продукты созданы и выведены на рынок, их в ряде случаев необходимо развивать, чтобы обеспечить здоровый эволюционный процесс и сохранить позиции в конкурентной борьбе. Поэтому в бизнес-план целесообразно включить информацию о намерениях компании в отношении разработки продукции. Разработки могут касаться как самой продукции, так и процессов производства и оказания услуг, что позитивно может сказаться на производительности, качестве или себестоимости продукции. Наличие прототипа продукта существенно повышает доверие потенциальных инвесторов к проекту по сравнению с продуктами, существующими только на бумаге. Раздел разработки не должен быть перегружен технической информацией, а содержать максимально простое и сжатое описание. Если более подробная информация важна для восприятия проекта, ее лучше вынести в приложение к бизнес-плану и сделать соответствующую сноску. Солидный послужной список разработчиков также является доводом в пользу проекта в глазах инвесторов.

2. Производство. В бизнес-плане производственного предприятия важно рассмотреть процесс, посредством которого будет изготавливаться продукция. Обычно это предполагает описание технологии и процессов, оборудования, потребности в материалах и квалифицированном персонале, требований к помещению и других условий, определяющих возможность производства, таких как производительность оборудования или программа контроля качества.

Ресурсы. под ресурсами понимаются все элементы, которые понадобятся предприятию для производства продукции. К ресурсам относятся: производственные помещения (размеры, местоположение, возможности подъезда, наличие площадок для погрузки-разгрузки, расстояние до транспортных узлов, которые планируется использовать, технологические и административно-законодательные требования к помещению, альтернативное помещение в случае невозможности занять выбранное), машины и оборудование (производительность, предполагаемые поставщики, цены, условия оплаты, возможность лизинга, необходимость, стоимость и длительность монтажа), инструменты, сырье и комплектующие (наличие на рынке, поставщики, колебания цен, необходимое количество складских запасов), а также производственный персонал. В отношении персонала важны требования к количеству, квалификации, условия работы, место каждого в производственном процессе, средний уровень зарплаты и дополнительных выплат по отрасли для персонала с необходимыми компетенциями.

Процессы. В этом разделе полезно представить общую картину или диаграмму, которая наглядно отразила бы производственный процесс. В описании необходимо также указать, какие ресурсы будут играть в процессе производства ведущую или второстепенную роль, какие виды работ будут отданы в аутсорсинг.

Продукция. В этом разделе оцениваются ожидаемые и максимально возможные параметры производства продукции, описываются мероприятия по контролю качества, предполагаемый процент брака и недоделок.

Производственный раздел бизнес-плана важен также и для сервисных организаций: помещения, персонал, описание услуги, необходимая материально-техническая база, отношения с поставщиками – все эти аспекты сервисного бизнеса описываются в производственном разделе.

3. Обслуживание и сервис. Иногда эта информация также является существенной, поскольку говорит об уровне обслуживания клиентов и напрямую влияет на маркетинговую стратегию предприятия. Это особенно важно для новых или сложных товаров, выводимых предприятием на рынок.

2.6. Финансовый план. План инвестиций

• Каких финансовых результатов вы ожидаете в первые несколько лет функционирования своего бизнеса?

• Какую ценовую политику вы планируете проводить?

• Каков прогнозируемый бюджет и денежные потоки?

• Каковы необходимые стартовые капиталовложения в предприятие?

Постоянные и переменные затраты

Некоторые виды расходов непосредственно связаны с объемом продаж – эти затраты увеличиваются пропорционально росту продаж. Такие затраты называют переменными.

К ним относятся:

• расходы на сырье;

• расходы по реализации;

• выплаты за сверхурочную работу и наем временных сотрудников;

• заработная плата, напрямую связанная с уровнем продаж.

Есть и другие расходы, которые вам придется покрывать независимо от того, насколько хорошо идут ваши продажи. Такие издержки называют постоянными.

Постоянные издержки могут включать:

• платежи за аренду помещений, страхование помещений, оборудования;

• банковские проценты и погашение кредитов, расходы по привлечению финансирования;

• техническое обслуживание и ремонт;

• коммунальные платежи (телефон, освещение, отопление и т. д.);

• зарплаты, не связанные с уровнем продаж, и обязательные отчисления от заработной платы;

• плановые расходы на рекламу;

• административные расходы;

• амортизацию основных средств.

Планирование издержек

В некоторых видах бизнеса можно вычислить среднюю цену единицы продукции. Предположим, что вы организовали социальное предприятие по производству деревянных скамеек для детских игровых площадок. Вы собираетесь производить 2000 скамеек в год. Если ваши постоянные издержки составят 2 000 000 руб. в год, а переменные издержки (500 руб. на 1 скамейку) составят 1 000 000 руб., то стоимость за единицу составит 1500 руб. Таким образом, назначенная вами цена не должна быть ниже 1500 руб.

Одновременно ваши расходы по производству каждой скамейки, сверх запланированных 2000, могут быть ниже, они могут включать только переменные затраты (500 руб.). Это дает возможность дифференциации цен. Вы должны будете продать 2000 скамеек по цене более 1500 руб., однако для выделенной вами категории покупателей (например, для детских домов) вы можете поставлять скамейки по цене около 500 руб. Социальные предприятия могут творчески использовать расчет издержек для предложения товаров и услуг по субсидируемым ценам для выделенных групп. Но подобная ценовая политика должна быть прозрачна и понятна всем вашим клиентам.

Как в начале работы предприятия, так и в дальнейшем вам придется покрывать капитальные издержки на покупку оборудования и иных товаров длительного пользования. Стоимость этих товаров в последующий, определенный законодательством, период будет включаться в ваши постоянные расходы равными долями в качестве амортизации основных средств.

Расходы на персонал и подготовка операционного бюджета

Расходы на персонал

Обычно наиболее значимой статьей расходов в любом бизнесе являются расходы на персонал.

Когда у вас есть сотрудники, вы должны учитывать в бюджете следующие расходы:

• заработную плату;

• обязательные отчисления в фонды социального страхования и пенсионного обеспечения;

• расходы по найму персонала;

• расходы по обучению персонала;

• расходы по замене сотрудника в случае его болезни или увольнения.

Подготовка операционного бюджета

Бюджет – это оценка того, какие расходы вы планируете понести для получения конкретного дохода в течение определенного периода времени.

Подготовка первоначального бюджета является ключевой частью разработки бизнес-плана.

Бюджет на первый год работы вашего социального предприятия необходим, на второй-третий – желателен.

Для подготовки операционного бюджета вам необходимо будет распределить доходы и расходы по категориям.

Даже если у вас не будет точных данных по всем категориям доходов и расходов, старайтесь, чтобы расчеты были как можно более реалистичными.

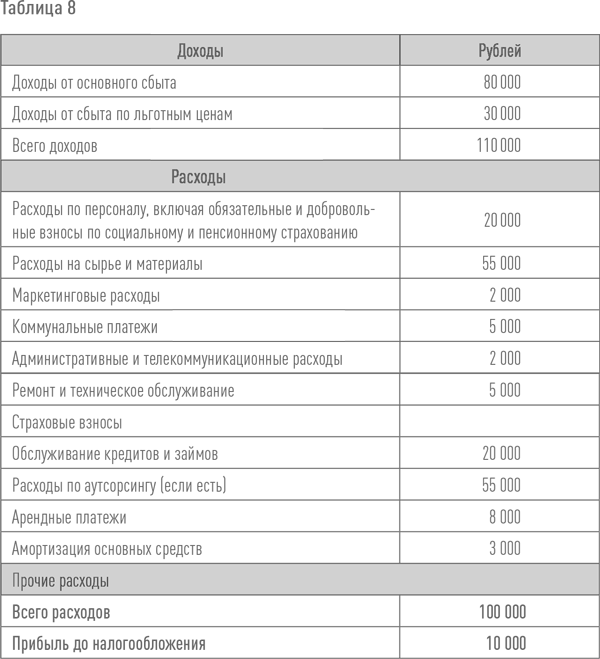

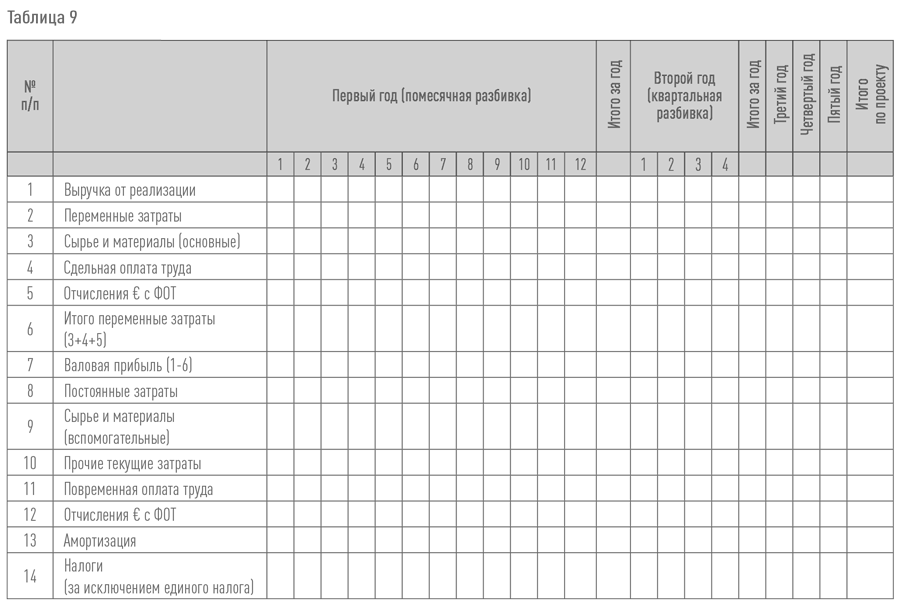

В таблице 8 приведена форма простейшего операционного бюджета.

Приведем простой пример составления операционного бюджета. Представьте, что вы планируете открыть магазин, торгующий изделиями народных промыслов того или иного района. В среднем в магазине можно ожидать продаж на 110 000 руб. в месяц, тогда как расходы на закупку товара должны составить 55 000 руб. Далее из валовой маржи (разницы между выручкой и расходами на закупку товаров), которая может составить до 55 000 руб. в месяц, нам необходимо вычесть ориентировочную заработную плату в размере 20 000 руб., а также все накладные расходы: коммунальные, арендные, банковские платежи.

В нашем примере накладные и прочие расходы магазина составят около 25 000 руб. в месяц. В этом случае прибыль до налогообложения составит 10 000 руб.

После того как вы сформируете операционный бюджет, попробуйте просчитать несколько худших сценариев. Например, что будет, если:

• продажи упадут на 10 %, на 30 %;

• постоянные затраты вырастут на 10 %, на 30 %;

• переменные затраты вырастут на 10 %, на 30 %.

Вы также можете составить мини-бюджеты по каждому виду товаров или услуг. Это позволит вам выявить сильные и слабые стороны вашей бизнес-концепции. Вышеприведенный пример не обладает даже минимальным запасом прочности: расчет пессимистических сценариев приводит к отрицательным показателям прибыли. Это показывает, что в проект необходимо внести изменения.

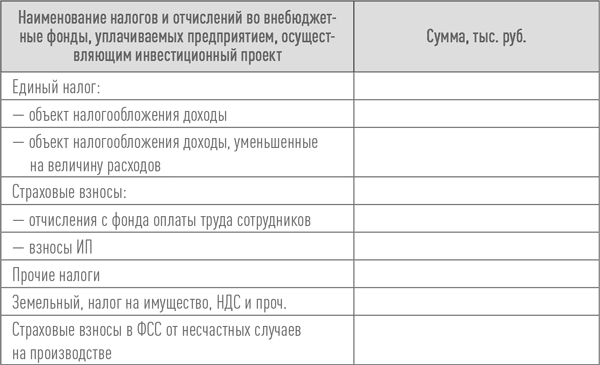

Сумма и виды уплачиваемых предприятием налогов зависят от организационно-правовой формы деятельности предприятия, формы применяемой на предприятии системы налогообложения (например, УСН – упрощенная система налогообложения; и ОСНО – основная система налогообложения), а также специфического налогового регулирования, характерного для конкретной отрасли и сферы деятельности предприятия. Поэтому для расчета сумм налогов, подлежащих уплате, вам необходимо собрать информацию в отношении вашего конкретного варианта налогообложения и заполнить нижеприведенную таблицу, которая дополнит прогноз прибылей и убытков.

Точка безубыточности

Важным для планирования финансовой части бизнес-плана является расчет точки безубыточности, т. е. минимального объема выпускаемой продукции, при котором выручка от реализации равна издержкам производства. Точка безубыточности может также характеризовать уровень использования производственных мощностей предприятия, при котором доходы от продаж и издержки производства равны. Это соотношение выражается следующей формулой:

Цена единицы продукции (Ц) × Кол-во проданной продукции (К) = Переменные издержки на единицу продукции (Иуд. пер.) × Количество проданной продукции (К) + Постоянные издержки (Ипост.)

Исходя из этого соотношения можно вычислить:

1) К – количество продукции, которое необходимо продать по заданной цене, чтобы покрыть издержки;

2) Ц – минимальную цену, которая необходима для того, чтобы покрыть издержки при заданном уровне продаж;

3) зная расчетную мощность проекта, можно вычислить для найденной точки безубыточности, какой загрузке производственных мощностей она соответствует.

Например, цена единицы продукции составляет 1000 руб., переменные расходы на единицу продукции составляют 550 руб., общая сумма постоянных расходов составляет за рассматриваемый период 100 000 руб. При этих данных количество продукции, которое необходимо продать в данном периоде для покрытия расходов составит:

К = Ипост. / (Ц − Иуд. пер)

К = 100 000 / (1000 − 550) = 100 000 / 450 = 222 единицы.

А если мы продаем всего 150 единиц за период, какова минимальная цена, покрывающая издержки?

Ц = Ипост. / К + Иуд. пер, Ц = 100 000 / 150 + 550 = 666,67 + 550 = 1116,67 руб.

Если предприятие может выпускать 1000 единиц продукции за период, то процент использования мощностей в данном случае составит 150/1000 = 15 %.

Анализ безубыточности часто проводят в графической форме, при этом по осям отражают объем производства и выручку.

Планирование денежных потоков

Финансовая устойчивость предприятия базируется не только на его прибыльности. Многие предприятия, будучи прибыльными, терпели крах из-за неверной организации денежных потоков.

Представьте себе магазин с годовым объемом продаж в 1 000 000 руб., ежегодными расходами в 850 000 руб. и прибылью до налогообложения в размере 150 000 руб. На первый взгляд предприятие выглядит успешным. Теперь примем во внимание то, что владелец должен вносить предоплату за товары, которые будут реализованы его магазином в последующие несколько месяцев, а также тот факт, что магазин продает часть товаров в кредит. С подобными поправками жизнеспособность предприятия выглядит гораздо более проблематичной.

Прогноз движения денежных средств является одним из наиболее важных инструментов в бизнес-планировании. Данный прогноз показывает, каким образом деньги будут приходить на ваш баланс и уходить с него. Прогноз демонстрирует, превышает ли денежный приток вашего бизнеса отток средств на его поддержание. В нем также отражаются требования вашего предприятия к капитальным вложениям.

Основной приток наличности, как правило, идет от продаж. Одновременно у социальных предприятий средства могут поступать от грантов и спонсорских выплат.

В разделе издержек у вас появятся расходы, которые вы уже определили при подготовке бюджета.

Некоторые статьи расходов будут появляться регулярно, например зарплаты, коммунальные платежи и выплата процентов по кредитам каждый месяц. Некоторые (например, платежи за аренду помещений), вероятно, могут появляться ежеквартально.

Также могут быть и другие платежи, которые осуществляются только раз в год, например отчисления по добровольному страхованию. Они появятся в прогнозе движения денежных средств в том месяце, в котором должны быть осуществлены.

Кроме того, в прогнозе движения денежных средств должна быть отражена полная цена покупки любого оборудования.

Прогноз обычно делается с разбивкой по месяцам, хотя при необходимости можно делать и еженедельные прогнозы.

Что делать, если ваш прогноз денежных потоков выявил дефицит денежных средств?

Здесь возможны различные варианты.

1. Если выявленный дефицит более-менее постоянный, возможно, вы недооценили долгосрочные требования вашего бизнеса к финансированию капитальных расходов. В этом случае вам, скорее всего, придется еще раз критично оценить свой бизнес-план и поработать над устранением его слабых мест.

2. Если обнаруженный дефицит краткосрочный, может быть:

вы сумеете отсрочить свои выплаты поставщикам;

вам удастся улучшить вашу работу с клиентами по более быстрому получению платежей от них;

вы сможете закрыть дефицит с помощью банковского кредита или кредитной линии (физические лица – с помощью овердрафта по кредитной карте). Однако кредиты и овердрафты очень дороги, и к ним стоит прибегать только в крайнем случае.

3. Бизнес, который осуществляет закупки в кредит, а получает оплату за свои товары или услуги в денежной форме, имеет большое преимущество с точки зрения денежных потоков.

Чем раньше вы увидите возможный кассовый разрыв в движении денежных средств, тем больше у вас времени, чтобы его предотвратить. Вот почему стоит планировать движение денежных средств. Как и при составлении бюджета, планируя денежные потоки, вы можете сделать несколько прогнозов движения денежных средств, отвечающих на вопрос, как изменятся денежные потоки:

• в случае падения доходов от продаж;

• если клиенты задержат оплату товаров.

При планировании помните, что увеличение продаж будет также означать увеличение ваших переменных затрат. Вам нужно будет внести изменения как в доходную, так и в расходную части прогноза. К сожалению, это легко забыть!

Помните, что трудности при управлении денежными потоками не обязательно означают, что бизнес нежизнеспособен. Они могут просто свидетельствовать о недостатке капитала.

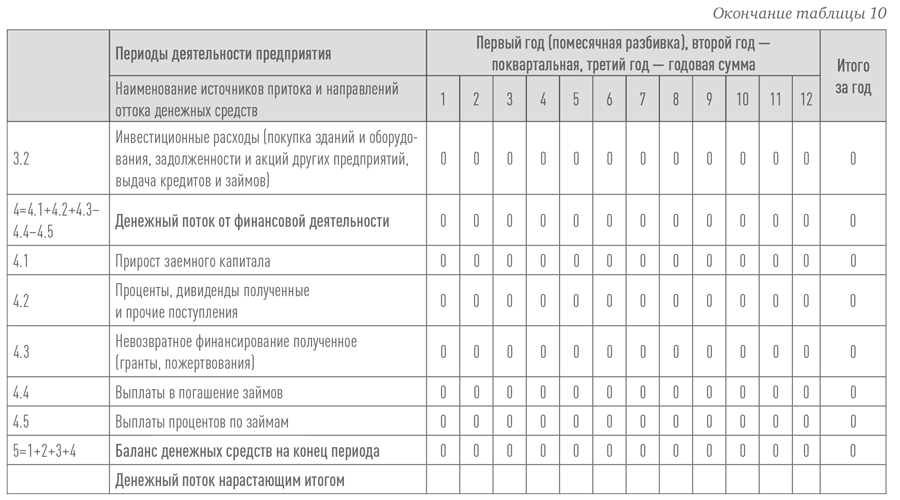

План движения денежных потоков выглядит следующим образом (см. таблицу 10).

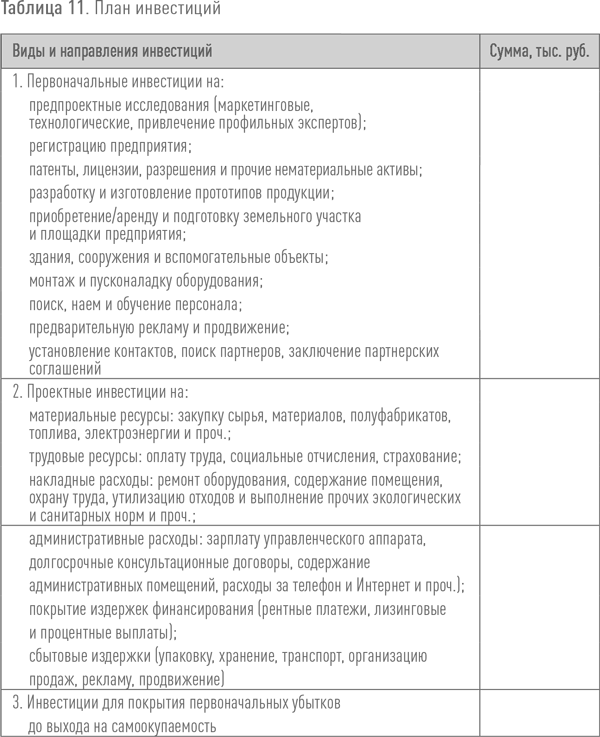

План инвестиций

В плане инвестиций предприниматель рассчитывает потребность в инвестициях на стадиях подготовки, запуска и выхода на самоокупаемость предприятия и указывает источники и планируемые объемы собственных и заемных средств для покрытия потребностей предприятия.

Общая потребность в инвестициях может быть оценена как сумма следующих расходов:

Разделение расходов на предпроектные и проектные дает предпринимателю представление о том, в какие сроки и какие суммы потребуются для реализации проекта.

Далее предприниматель составляет план, какие виды собственного и заемного финансирования он собирается привлечь, в каком объеме и в какие сроки.

2.7. Анализ рисков

Оценка риска и дохода – это основа, на которой базируются разумные и рациональные решения о вложении денежных средств, об инвестициях.

В обычном, житейском понимании риск – это шанс возникновения неблагоприятного события. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль). В условиях рыночной экономики производители, продавцы, покупатели, потребители действуют в условиях конкуренции самостоятельно, т. е. на свой страх и риск.

В финансовом аспекте риск – это мера неопределенности, связанная с реализацией инвестиционного проекта, это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Анализ риска начинается с выявления источников риска.

Источники риска бывают:

• рыночные, связанные с изменчивостью рыночной среды, в которой действует предприятие;

• хозяйственные, а именно, сбои в работе предприятия из-за поломок оборудования, отсутствия комплектующих, неисправностей и т. д.;

• источники, связанные с личностью человека (человеческий фактор): уровень образования, опыт, черты характера – авантюрист, расчетлив, медлителен, человек-авария и т. д.;

• факторы окружающей среды – повышенная сейсмическая активность, экологические проблемы, высокие температуры или наоборот низкие (районы Севера, вечная мерзлота);

• Факторы внешней социально-экономической и политической среды.

Риск – категория вероятностная. Каждый предприниматель устанавливает для себя приемлемую степень риска. При этом возможны такие степени риска:

• допустимый риск: при этом предполагается угроза полной потери прибыли от реализации проекта или от коммерческой деятельности;

• критический риск: связан не только с потерей прибыли, но и с недополучением предполагаемой выручки, при этом часть затрат возмещается за свой счет;

• катастрофический риск: предполагает полную потерю выручки и части или всего имущества и ведет к закрытию предприятия.

Риск является функцией времени. Именно из тождества риска и ненадежности вытекает зависимость риска от времени: ненадежность всегда возрастает по мере удлинения временной перспективы. Поэтому чем больше срок вложения денег, тем больше риск.

Набор правил, на основе которых принимаются рисковые решения:

• не следует рисковать большим, чем позволяет собственный капитал;

• следует четко представлять последствия рисковых операций;

• не следует рисковать многим ради малого;

• положительное решение принимается лишь при высокой вероятности успеха;

• не следует считать, что в конкретной ситуации существует лишь одно оптимальное решение.

Риски можно систематизировать по группам, категориям, видам, разновидностям. Риском можно управлять, т. е. использовать различные способы воздействия, которые позволяют в определенной степени прогнозировать наступление рискованного события и принять определенные меры для снижения степени риска.

При осуществлении хозяйственной деятельности на предприятии возникают различные риски, такие как природно-естественные, экологические, политические, транспортные, производственные, коммерческие, торговые и др.

Основные риски, описываемые в инвестиционном проекте

Макроэкономические риски:

1. Колебания рыночной конъюнктуры (инфляция, стоимость капитала, курсы валют, рост конкуренции).

2. Снижение деловой активности (замедление темпов роста экономики).

3. Непредсказуемые меры регулирования в сфере законодательства (в том числе валютного и налогового).

4. Неблагоприятные социально-политические изменения в стране или регионе.

5. Природные и техногенные катастрофы.

6. Технологические изменения, делающие производимую предприятием продукцию неактуальной или неконкурентоспособной.

Риски, связанные с деятельностью предприятия

1. Рынок – рыночные (маркетинговые) риски

Для снижения маркетинговых рисков необходимо тщательное изучение рынка, выявление ключевых факторов, способных повлиять на проект, прогноз их возникновения или усиления, а также способов нейтрализации негативного влияния данных факторов. Маркетинговые риски включают, но не ограничиваются следующим перечнем:

1. Именение конъюнктуры рынка;

2. Усиление конкуренции;

3. Потеря позиций на рынке;

4. Снижение или отсутствие спроса на продукцию проекта;

5. Снижение емкости рынка;

6. Снижение цен на аналогичную продукцию на рынке;

7. Вероятность ошибок в маркетинговой стратегии.

Оценка маркетинговых рисков особенно актуальна для проектов создания нового производства или расширения существующего производства. Для проектов сокращения затрат на действующем производстве данные риски изучаются, как правило, в меньшей степени.

Пример. При организации частного детского сада на объем выручки будут влиять маркетинговые риски, которые касаются двух основных показателей: стоимости посещения сада в месяц для одного ребенка и заполняемости. Стратегия ценообразования должна будет разрабатываться с учетом цен конкурентов в данном городе/районе, себестоимости услуг, оценки конкурентных преимуществ, выбора политики льготного ценообразования для выбранных категорий детей, оценки их доли или фиксации этой доли в ценовой политике, оценки общего объема рынка при различных вариантах ценообразования. Когда предприятие зафиксировало свою политику ценообразования, главным фактором неопределенности становится заполняемость. На заполняемость садика напрямую будут влиять соотношение цена/качество, эффективность продвижения бренда и услуг сада в выбранном сегменте рынка, наличие и поведение конкурентов. Анализ рисков такого проекта должен строиться на изучении его способности «выжить» при разных значениях заполняемости. А разброс возможных значений следует взять из статистики рынка или по прикидкам предпринимателя. Кроме того, в качестве мер по управлению маркетинговыми рисками необходимо выстроить систему постоянного общения с клиентами и анализа информации, полученной в рамках этого общения, а также систему мониторинга основных показателей выбранного рыночного сегмента (изменение состава, предпочтений клиентов, поведение существующих и появление новых конкурентов, их маркетинговую стратегию, появление новых возможностей для продвижения продуктов предприятия). Такая система должна будет включать перечень конкретных действий, их периодичность и ответственных сотрудников, которые должны будут их выполнять, а также контроль этих действий со стороны предпринимателя. Например, раз в квартал проводится анкетирование клиентов с целью выявления проблем и улучшения предложения предприятия, ответственный за проведение г-н Васильев. Анкетирование должно быть закончено до 15-го числа последнего месяца квартала. Анализ полученных данных проводит в течение недели г-н Петров и представляет результаты анализа директору до 31 числа последнего месяца квартала.

2. Ресурсы

Риски, связанные с ресурсами, являются внешними по отношению к предприятию, но какие-то из них являются системными, т. е. не поддающимися влиянию, такие как, например, цена за продукты естественных монополий (газ, электричество, железнодорожные перевозки) или цены на бензин. Другие же ресурсные риски поддаются управлению, т. е. являются несистемными. К таким рискам можно отнести:

1. Изменение состава и стоимости ресурсов, включая материальные и трудовые. Разумеется, когда речь идет о привлечении кадровых ресурсов или о закупке материалов для производства, предприниматель сталкивается с существующим рыночным предложением, которое он не в силах изменить. Однако и кадровый рынок, и сырьевой не являются монополизированными, поэтому дают некоторый простор для принятия управленческих решений, поиска оптимального варианта по цене и качеству в рамках текущего рыночного предложения;

2. Зависимость от ключевых поставщиков ресурсов. Конечно, есть и уникальные ресурсы, и выбора поставщика может и не быть. В этом случае стратегией управления данным ресурсным риском может стать выстраивание более тесных отношений с поставщиком, а в идеале – вертикальной маркетинговой системы, когда СП и уникальный поставщик будут действовать как единое целое. Такие отношения имеют более значимую основу, нежели договор поставки (например, владение долей (долями) компании-партнера);

3. Изменение в структуре и стоимости капитала, финансирующего проект (например, выход из проекта одного из участников, необходимость срочного поиска нового партнера). Выстраивание отношений с партнерами и собственниками СП – одна из фундаментальных основ деятельности предприятия. Если отношения выстроены на основе открытости и прозрачности, особенно в финансовых вопросах, а также сопоставимого участия партнеров в деятельности предприятия, такие отношения могут выдержать многие сложности становления предприятия и снизить риск распада команды и изменения в структуре финансирования и управления предприятием;

4. Зависимость от ключевых сотрудников – также является риском, требующим постоянного управления и усилий со стороны предпринимателя: подготовки персонала на случай ухода/болезни ключевых сотрудников, распределения основных сфер деятельности предприятия между разными сотрудниками во избежание увода ключевым сотрудником модели и клиентов предприятия и других мер, которые предприниматель считает обоснованными.

3. Производство

1. Задержки и проблемы при монтаже, пусконаладке оборудования. К способам управления этим риском относят привлечение специализированных монтажных организаций, реализующих монтаж и пусконаладку «под ключ». Такой организацией в лучшем случае становится производитель производственного оборудования, который предоставляет и сервисные услуги, и гарантийное, и постгарантийное обслуживание;

2. Технологический риск. Новое предприятие в случае внедрения новой технологии сталкивается с тем, что технологию приходится дорабатывать уже у процессе производства. В качестве мер управления данным риском может быть привлечение экспертов по специфичной технологии, отработка технологии в период тестирования на малых объемах производства, привлечение заинтересованных сторон к тестированию и доработке продукта;

3. Вероятность производственного брака. Минимизации данного риска способствует внедрение с самого начала производства жесткой системы контроля качества на всех ключевых узлах технологического процесса.

4. Управление и финансы

1. Вероятность ошибок в построении логистики (вероятность риска основывается на наличии у предпринимателя предыдущего опыта работы в выбранной отрасли и знания тонкостей организации логистики);

2. Риск слабого управления производственным процессом (оценка опыта и мотивации управленческой команды);

3. Риск неэффективности системы планирования, учета, контроля и анализа (на основе оценки опыта и мотивации члена управленческой команды, выполняющего функцию финансового директора);

4. Риск неэффективного использования имущества.

5. Команда/кадры

1. Эффективность кадрового состава (оцениваются компетенции сотрудников и их соответствие выполняемым обязанностям, а также индивидуальная мотивация сотрудников);

2. Наличие системы мотивации (универсальной или индивидуальной в зависимости от характера деятельности и личной мотивации);

3. Вероятность конфликтов и распада команды (предприниматель разрабатывает личную систему мониторинга психологической обстановки в команде и подготавливает возможности для принятия решений в кризисных ситуациях – прежде всего с помощью обучения и возможного дублирования функций).

Существует несколько методов оценки рисков: объективный, субъективный, анализ чувствительности проекта к факторам риска и сценарный метод.

Объективным методом вероятность события устанавливается путем вычисления частоты, с которой оно происходит. Например, если при инвестировании капитала в сумме 500 000 руб. прибыль в размере 100 000 руб. была получена в 70 случаях из 100, то вероятность обеспечения такого чистого дохода составляет 70 %.

Субъективный метод определения вероятности основан на субъективных оценках экспертов, консультантов и личном опыте предпринимателя.

Многие предприниматели, однако, используют пользовательские, упрощенные модели с целью выявления ключевых рисков, установления частоты их контроля и разработки мер их снижения. Для каждой категории рисков выбирается своя стратегия: незначительные риски можно игнорировать, для критических рисков – разрабатывать меры по управлению и минимизации, для катастрофических – разрабатывать меры по предотвращению.

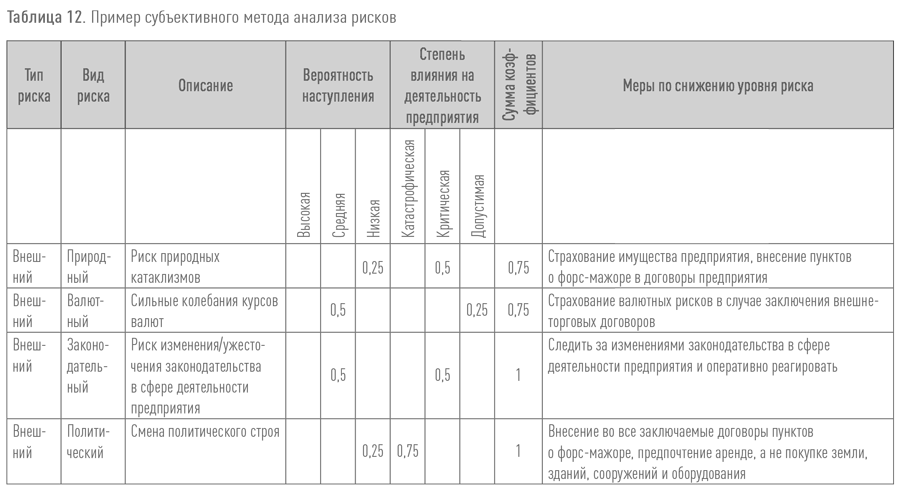

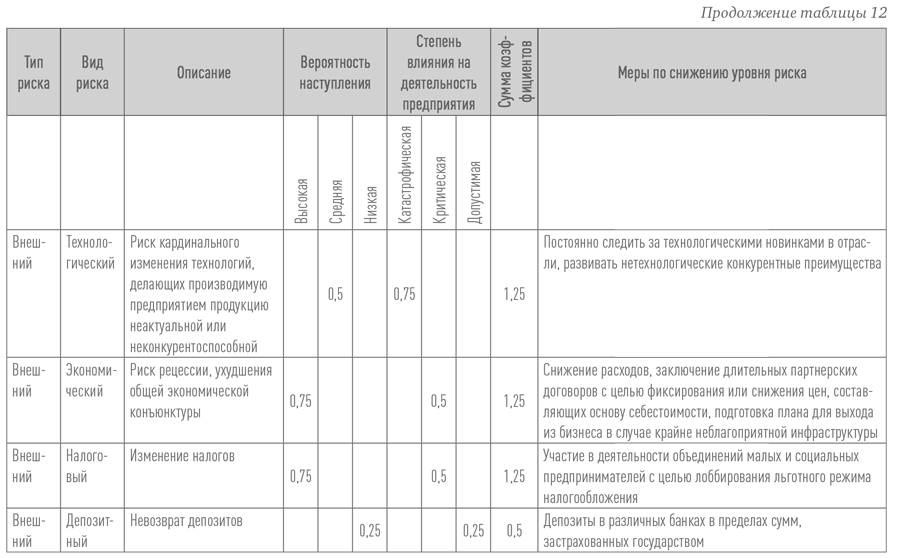

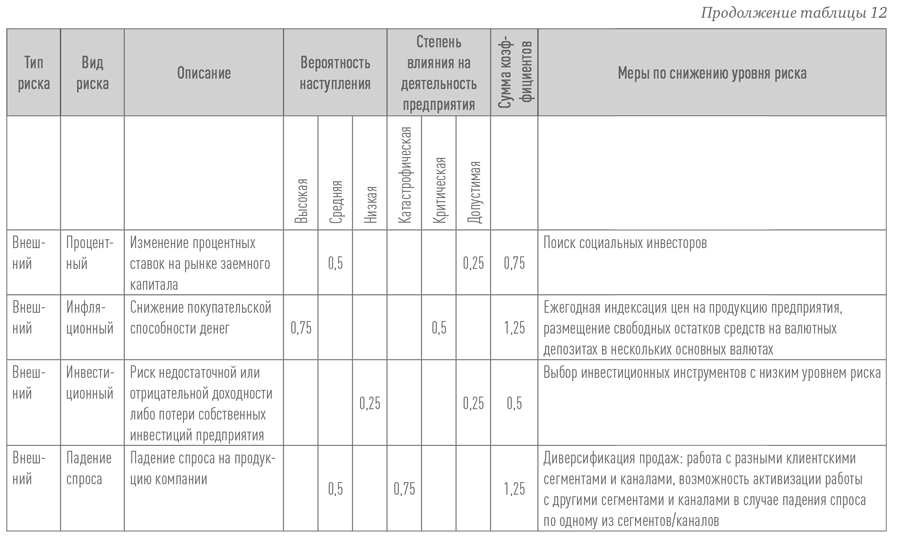

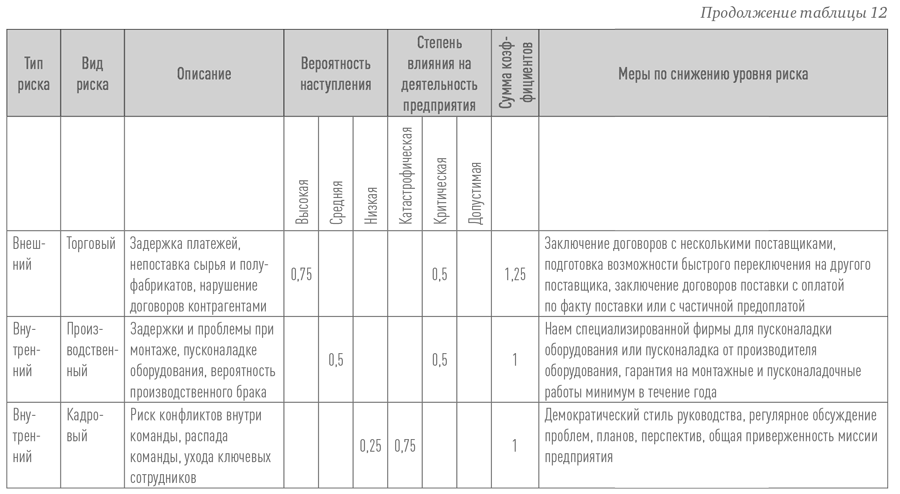

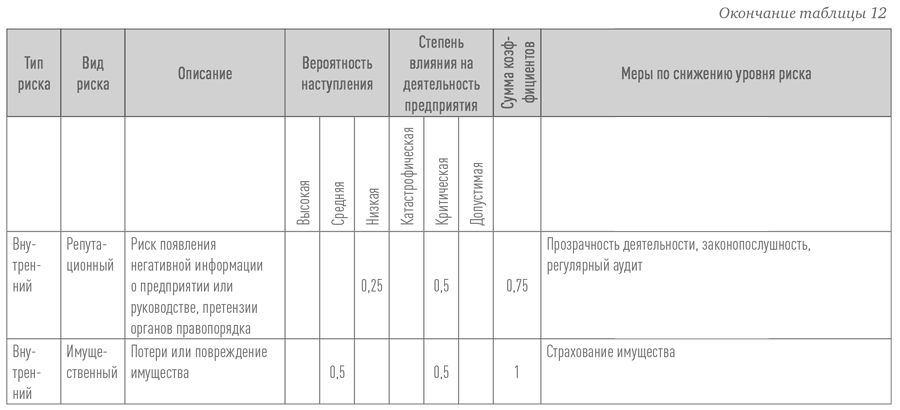

Пример такого пользовательского решения приведен в таблице 12.

Если значение суммы коэффициентов риска равно либо превышает 1, следует установить более частый и тщательный порядок контроля за наступлением рисковой ситуации и выполнением профилактических мер, указанных в таблице.

Часто в этом разделе бизнес-плана приводится также расчет устойчивости предприятия при реализации комплекса рисков, которые объединяются в пессимистических сценариях развития событий для предприятия. В этом случае необходимо описать, исходя из каких предпосылок и на основе каких входных данных сформирован пессимистический сценарий, чтобы инвестор и сам предприниматель при работе с бизнес-планом понимали условность и обоснованность данных расчетов.

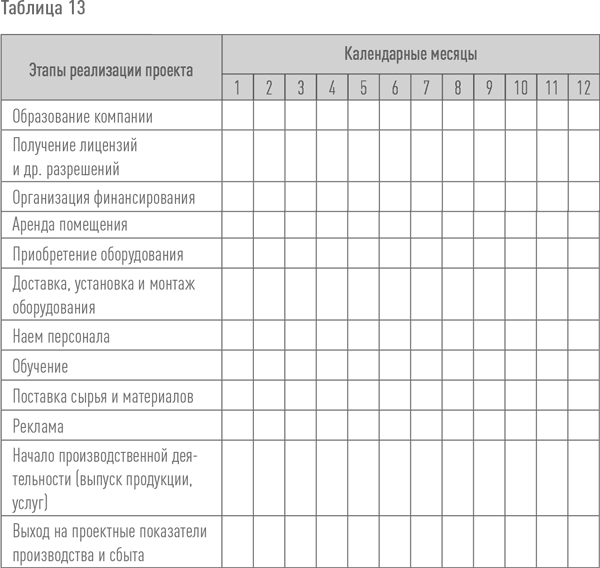

2.8. План-график реализации проекта

Наконец, все этапы организации и регистрации предприятия, производства и начало операционной деятельности должны быть спланированы по срокам, чтобы социальный предприниматель мог контролировать этот сложный и многоступенчатый процесс.

Степень детализации зависит от социального предпринимателя. В нижеприведенной таблице предлагается помесячная детализация с выделением основных этапов создания СП и периодов их реализации.

3. Социальная составляющая бизнес-плана:

1. Решаемая социальная проблема:

В данном разделе нужно не только сформулировать, какую социальную проблему решает предприятие, но и доказать на основании статистических данных, что она существует, оценить ее остроту и очевидность для целевой социальной и клиентской группы.

2. Социальная группа (целевая аудитория), для которой работает социальное предприятие:

В данном разделе необходимо указать, какая социальная группа выиграет от деятельности социального предприятия и оценить на основании маркетинговых исследований ее размеры и местоположение, ее социальные потребности и как СП будет удовлетворять их, а также были ли задействованы представители данной социальной группы в разработке и тестировании товаров и услуг СП.

3. Выбранный метод решения социальной проблемы: В этом разделе необходимо кратко осветить найденное решение социальной проблемы, почему предприниматель считает его наиболее эффективным, описать механизм решения проблемы.

4. Показатели измерения социального воздействия:

При разработке бизнес-плана, когда уже определены миссия СП, его цели и все пути их достижения, социальный предприниматель может выбрать один или несколько показателей (индикаторов), которые наиболее точно будут отражать социальные результаты его деятельности. Это могут быть как количественные показатели (количество обслуженных представителей выбранной социальной группы, количество трудоустроенных людей, доля или стоимость продукции, реализованной представителям социально-незащищенных групп со скидками, размеры скидок, снижение государственных расходов и т. д.), так и качественные показатели (процент удовлетворенности услугами, агрегированные показатели качества жизни, изменение уровня толерантности и социальной разобщенности в местных сообществах и др.). Выбранные в бизнес-плане индикаторы (как правило, два-три) служат в дальнейшем основой для формирования социальной отчетности.

5. Кратко-, средне– и долгосрочный план достижения социального воздействия.