Кимерика

Многим кажется, что финансовая история – дела давно минувших дней, как, например, история Китая эпохи императоров. У рынков короткая память. Многие молодые трейдеры не застали азиатского кризиса 1997–1998 годов. Те, кто занялся финансами после 2000 года, видел лишь семь тучных лет. Фондовые рынки росли. Росли рынки облигаций, сырья и деривативов. Короче говоря, росли все активы. Шли хорошо дела и у тех, кто зарабатывает на больших бонусах финансистов – от виноделов Бордо до строителей яхт. Но эти годы были странными. Рынки росли, несмотря на повышение учетных ставок, торговых дефицитов и политических рисков, особенно в богатых нефтью районах. Ключ к этой загадке лежит в Китае108.

Город Чунцин стоит на берегу великой, мутноводной реки Янцзы, в глубине Срединного царства, в паре тысяч километров от океана – а именно в те края чаще всего приезжают гости из западных стран. Но живущие в городе и окрестностях 32 миллиона человек испытывают влияние китайского экономического чуда в ничуть не меньшей степени, чем обитатели Гонконга или Шанхая. С одной стороны, впечатляющие темпы индустриализации и урбанизации провинции – один из главных поводов для гордости у китайских плановиков. Из смога памятниками мощи централизованной однопартийной власти поднимаются бесчисленные небоскребы, а с окружающим миром Чунцин связывают 30 мостов и 10 железнодорожных направлений. Но рост города – это еще и плод частного предпринимательства. У Яцзюнь – своего рода символ нового богатства Китая. Ге состояние – более 9 миллиардов долларов. Она, владелица девелоперской компании в Чунцине, входит в список богатейших женщин страны. Шотландцы, которые заработали свое состояние в Гонконге сто лет назад, очень бы удивились, увидев ее. Или вот другой пример – Инь Миныпа. Отсидев в годы культурной революции, он нашел свое истинное призвание в 1990-е, во время либерализации китайской экономики. За пятнадцать лет он построил свое дело стоимостью в 900 миллионов долларов. В прошлом году его компания продала 1,5 миллиона мотоциклетных моторов и велосипедов. Он поставляет их в США и Европу. Инь и У – лишь двое из 345 тысяч долларовых миллионеров Китая.

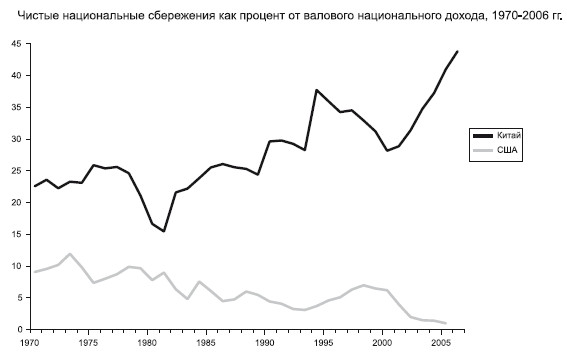

Китай оставил в прошлом не только свою имперскую историю. Пока самой динамично растущей экономике планеты удавалось избежать кризисов, постоянно поражавших другие развивающиеся страны. Благодаря девальвации юаня в 1994 году и контролю над движением капитала Китай не испытал на себе валютного кризиса в 1997–1998 годах. Когда китайцы хотят привлечь иностранный капитал, они настаивают на том, чтобы это были прямые инвестиции. Иными словами, вместо того чтобы брать в долг у западных банков на развитие индустрии, как это делают другие страны с переходной экономикой, Китай вынуждает иностранцев строить заводы и фабрики в промышленных зонах. Такие активы во время кризиса вывести за пределы страны не просто. Но главное, львиная доля инвестиций в китайскую экономику приходит из сбережений самих китайцев, как в стране, так и за ее пределами. Китайские семьи помнят прежние, неспокойные времена. В отличие от жителей Запада, они не успели пристраститься к потребительским кредитам. Как следствие – они откладывают изрядную долю своих растущих доходов. Американцы же в последние годы не сберегают почти ничего. В процентном отношении китайские корпорации откладывают еще больше, чем отдельные граждане. Сбережений накопилось столько, что впервые за много столетий капиталы текут не с Запада на Восток, а с Востока на Запад. И это вовсе не тонкий ручеек. В 2007 году США пришлось занять 800 миллиардов долларов по всему миру. Это 4 миллиарда доллара на каждый рабочий день года. В Китае же положительное сальдо текущих платежей достигло 262 миллиардов долларов, что составляет больше четверти американского дефицита. И большая часть этого китайского профицита была дана взаймы Америке. Фактически Китайская Народная Республика стала банкиром Соединенных Штатов Америки.

На первый взгляд это дико. Средний американец зарабатывает сегодня около 34 тысяч долларов в год. Средний китаец – даже с учетом несметных богатств У Яцзюнь и Инь Миньша – менее двух тысяч долларов. Зачем же бедному давать в долг богатому? Дело в том, что для того, чтобы занять свое громадное население, Китай производил товары для вечно голодного американского рынка. Чтобы удерживать цены на товары на низком уровне, надо не давать юаню подорожать относительно доллара. Для этого Китай скупает миллиарды долларов на рынках. Долларов в КНР к 2006 году наверняка накопилось больше триллиона109. Показательно, что чистые валютные резервы Китая выросли примерно на столько же, на сколько выпустили облигаций американское казначейство и государственные институты. С точки зрения США, лучшим рецептом для продолжения праздника жизни был импорт дешевых китайских товаров. Более того, перенося производство в Китай, американские корпорации выгадывали на дешевизне рабочей силы. Продавая миллиард долларов Народному банку Китая, США могли поддерживать свою учетную ставку на низком уровне.

Добро пожаловать в страну Кимерику – Китай и Америку, на долю которых приходится 10 % земной суши, четверть населения, треть мирового богатства и половина всего экономического роста за минувшие восемь лет. Это брак, заключенный на небесах. Восточные кимериканцы сберегают, западные кимериканцы тратят. Китайский импорт не дает разгуляться американской инфляции. Китайские сбережения позволяют США держать низкой учетную ставку. Дешевый китайский труд ограничивает рост заработной платы в Америке. В результате занимать дешево, а получать большую прибыль легко. Благодаря Кимерике реальные процентные ставки по всему миру, то есть стоимость заемных денег с учетом инфляции, упали на треть по сравнению со средними за пятнадцать лет значениями. Прибыли американских корпораций выросли примерно на столько же. Но есть одна загвоздка. Чем больше Китай был готов ссужать США, тем больше США хотели брать в долг. Существование Кимерики – главная причина резкого роста банковского кредитования, объемов выпуска новых облигаций и деривативов начиная с 2000 года. Оно же – главная причина роста числа хедж-фондов. Именно из-за этого симбиоза частные компании могли занимать направо и налево для покупки активов. Кимерика, или “азиатская страсть к накоплению”, как назвал это Бен Бернанке110, лежит в основе ипотечного бума в США, при котором к 2006 году можно было получить ипотеку на 100 % стоимости жилья, не имея ни работы, ни дохода, ни активов.

Кризис субстандартных ипотек 2007 года можно было предсказать. Сложнее было увидеть, что дефолты по ипотекам в Америке выльются в настоящее стихийное бедствие для всей банковской системы Запада. Мало кто понимал, что отказ заемщиков платить по этим ипотекам приведет к обесценению новых финансовых инструментов, вроде облигаций, обеспеченных портфелем закладных (CDO). Мало кто предвидел, что с падением стоимости этих инструментов рынок межбанковского кредитования впадет в летаргический сон, а ставки по краткосрочным кредитам скакнут вверх с крайне печальными последствиями для частных заемщиков. Мало кто полагал, что эти события приведут к первой с 1866 года банковской панике в Британии с последующей национализацией банка. Один управляющий хедж-фондом в июле 2007 года, то есть до того, как начались трудности на рынке, предложил поставить у своих долларов против каждого моего на то, что в США не будет экономического спада в ближайшие пять лет. Полгода спустя он признал: “Я ставил на то, что мир не скатится в тартарары. Я проиграл”. Рецессия в США началась в полную силу к маю 2008 года. Но можно ли считать это концом света?

Вряд ли Китай, не говоря уж о других развивающихся странах, не почувствует на себе последствий рецессии. США – по-прежнему крупнейший торговый партнер Китая, на их долю приходится пятая часть всего китайского экспорта. Но с другой стороны, значение экспорта для китайской экономики неуклонно снижается в последние годы111. Более того, китайские резервы позволяют Пекину стать источником капиталов для трещащих по швам американских банков. Рост числа хедж-фондов – лишь одна черта финансового мира, появившегося после 1998 года. Не менее важным был рост так называемых национальных фондов благосостояния или суверенных фондов, созданных странами с большим положительным сальдо торгового баланса для управления свалившимся на них богатством. Эти фонды управляли 2,6 триллиона долларов к концу 2007 года. По этому показателю они совсем немного отстают от государственных пенсионных фондов и резервов центральных банков мира. По прогнозу банка Morgan Stanley, в ближайшие пятнадцать лет эти фонды вырастут до 27 триллионов, что чуть меньше 9 % общемирового объема активов. Азиатские и ближневосточные суверенные фонды уже в 2007 году активно вкладывали деньги в западные финансовые корпорации, включая Barclays, Bear Stearns, Citigroup, Merrill Lynch, Morgan Stanley, UBS и частные инвестиционные фонды Blackstone и Carlyle. В какой-то момент казалось, что суверенные фонды могут спасти финансовую систему Запада. Это была бы веха в мировой истории денег. Для тех, кого Сорос язвительно окрестил “рыночными фундаменталистами”, это был бы сильный психологический удар – победителями из кризиса вышли государственные компании.

Но все же, каким бы элегантным ни казалось подобное, истинно кимериканское, спасение финансовой системы США, реальностью оно не стало. Во-первых, вложения китайских капиталов в американские компании вовсе не принесло заоблачных прибылей. В Пекине не зря опасаются неизвестности, которая ждет банки Запада в нынешнем кризисе, особенно если учесть свопы на кредитный дефолт на сумму 62 триллиона долларов. Но, кроме того, в самом сердце Кимерики зреет политическая проблема. Конгресс США уже давно ворчал по поводу, как ему казалось, нечестной торговой политики Китая и искусственного занижения курса юаня. По мере углубления спада эта критика будет звучать все громче. Американские шаги по ослаблению монетарной политики с августа 2007 года – от снижения учетной ставки и вливания с помощью различных кредитных схем и аукционов 150 миллиардов долларов в финансовую систему страны до помощи банку JP Morgan в покупке Bear Stearns – вызвали аналогичные валютные упреки в адрес США112. С начала кризиса доллар подешевел на 25 % по сравнению с валютами основных торговых партнеров Вашингтона, в том числе на 9 % по сравнению с юанем. Это совпало с ростом спроса и падением предложения на всех сырьевых рынках. Как следствие цены на продовольствие, горючее и ископаемые выросли. Высокие цены на сырье, в свою очередь, вынуждают Китай под угрозой инфляции вводить регулирование цен и ограничивать экспорт. Это же толкает Китай на чрезвычайные шаги в поиске доступа к природным ресурсам в Африке, и не только. С точки зрения Запада, в этом есть явные признаки империализма113. Так что, может быть, как это и слышится в ее имени, Кимерика – всего лишь химера, сказочное животное, немного лев, немного козел, немного дракон.

Не кажется ли вам, что мы это уже проходили? В первую волну глобализации, сто лет назад, многие инвесторы видели прекрасный симбиоз между финансовым центром того времени, Великобританией, и самой динамичной экономикой континентальной Европы, Германией. Тогда, как и сейчас, граница между симбиозом и соперничеством была очень размытой114. Что может поставить крест на сегодняшней глобализации, как то произошло с ее предшественницей в 1914 году? Очевидный ответ – ухудшение политических отношений между Вашингтоном и Пекином, вызванное торговым спором, связанным с Тайванем, Тибетом или еще с чем-нибудь115. Пока такой сценарий кажется невероятным. Но если он станет реальностью, будущие историки с легкостью определят цепь событий, которые привели к нему. Кто-то будет возлагать вину на слишком напористый Китай, кто-то – на ошибки уставшей от своего могущества Америки. Специалисты по международным отношениям без сомнения укажут среди причин войны развал мировой системы торговли, гонку за природными богатствами и столкновение цивилизаций. Обращение к истории делает большую войну весьма вероятной. Кое-кому может даже показаться, что резкий скачок цен на сырье с 2003 по 2008 год отражал подсознательное ожидание рынками грядущего конфликта.

Важный урок, который нам следует извлечь из истории, заключается в том, что большая война может разразиться в любой момент – даже когда ее участники связаны очень прочными торговыми отношениями, а главенство англоговорящей империи кажется непоколебимым. Второй урок: чем дольше мир живет без войны, тем сложнее ее всем представить и, возможно, тем легче ей начаться. Урок третий: кризис бьет по беспечным инвесторам гораздо сильнее, чем по тем, кто уже хоть раз обжигался. Мы не раз видели, что большие кризисы происходят настолько редко, что управляющие фондами, трейдеры и банкиры могут вообще не знать, как с ними справляться. Средний трудовой стаж глав компаний на Уоллстрит – чуть больше двадцати пяти лет116, что означает, что их практический опыт не простирается дальше 1983 года и не охватывает начало великого роста нефтяных цен и десять лет после него. Одно это – достаточный повод для изучения истории финансов.

Назад: Фонд, который лопнул

Дальше: Послесловие Происхождение денег