Книга: Прогноз. Как, наблюдая за погодой, научиться предсказывать экономические кризисы

Назад: О реках и рисках

Дальше: За кулисами «молниеносного падения»: капризные финансы

Шипы и разломы

«Посмертное вскрытие», которое производится после значимых событий, произошедших в любой динамической системе, представляет собой сбор улик и доказательств, способных объяснить, что именно произошло и почему это случилось. Такая экспертиза позволяет получить большой объем информации, но все это тоже лишь часть истории. Часто более полезным оказывается обнаружение таких данных, которые не связаны с какими-либо очевидными крупными событиями, но при этом способны раскрыть нам детали, позволяющие лучше понять базовые процессы, на основе которых возникают кризисы. Если бы мы изучали движение литосферных плит исключительно после землетрясений, мы могли бы прийти к выводу, что земля под нашими ногами всегда остается в состоянии покоя – кроме тех случаев, когда здания рушатся, а по тротуарам разбегаются трещины. Лишь чувствительные сейсмические датчики позволили обнаружить, что земная кора подвергается непрерывным землетрясениям, но они настолько слабы, что их невозможно почувствовать без специального оборудования.

Заинтригованный как нераскрытой тайной «молниеносного падения», так и многих последующих событий меньшего масштаба с участием тех или иных акций, физик Нейл Джонсон решил взглянуть на рынки с точки зрения геофизики. Используя базу данных биржевых котировок, собранную компанией Nanex, он совместно с другими исследователями, включая генерального директора Nanex Эрика Хансэйдера, изучил записи всех движений цен акций на нескольких биржах за пятилетний период, поставив цель – обнаружить необычные события. Их старания не прошли даром. На коротких временных интервалах они выявили более 18 тыс. случаев, когда цены на отдельные акции за полторы и менее секунд делали по меньшей мере десять направленных вверх или вниз «тиков» подряд, что приводило к росту или падению цены как минимум на 0,8 %. Это не слишком много, но следует учитывать, что многие из этих мини-взлетов и мини-обвалов – исследователи назвали их «шипами» и «разломами» – происходили менее чем за десятые доли секунды, то есть действительно мгновенно, если рассматривать это через призму человеческого восприятия. В каждом случае цены вновь восстанавливались на прежнем уровне в течение примерно десяти секунд.

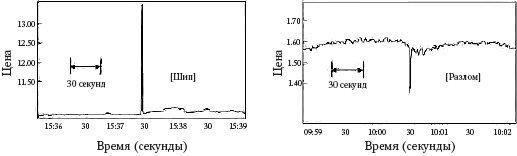

Собранные данные показывают, что такие события происходят примерно по десять раз в день. Типичные «шип» и «разлом» представлены на рис. 9, который показывает, насколько быстрыми и жестокими могут быть такие ценовые движения.

Рис. 9. Два примера сверхбыстрых рыночных событий. Ценовой «шип» (в левой части рисунка) возник в котировках акций компании Super Micro Computer, 1 октября 2010 года. В данном случае имела место последовательность из 31 повышающего «тика» подряд, что привело в итоге к увеличению цены этих акций на 26 % всего за 25 мс (0,025 с). Ценовой «разлом» (в правой части рисунка) был зафиксирован в котировках акций компании Ambac Financial Group 4 ноября 2009 года. 20 нисходящих «тиков» подряд опустили цену акций на 14 % также не более чем за 25 мс (рисунок предоставлен Нилом Джонсоном)

Конечно, вы можете «объяснить» каждый из таких случаев, дав повествовательный отчет о конкретной последовательности предшествующих сделок, как это в конечном счете сделала Комиссия по ценным бумагам и биржам, проведя исследование «молниеносного падения». Но любой рыночный эпизод, будь он странным или нормальным, всегда сопровождается некоторым набором сделок. Это происходит по определению. Более важный вопрос заключается в том, какие изменения привели к тому, что такие события стали происходить на рынках все чаще.

В процессе проведения исследования Джонсон и его коллеги решили отсортировать обнаруженные странные события, приняв в качестве критерия их продолжительность. Все «шипы» и «разломы» представляют собой внезапные сильные движения рынка, происходящие за очень короткое время – гораздо быстрее, чем за секунду. Можно предположить, что эти мини-обвалы выглядят точно так же, как полноразмерные крахи, только в миниатюре. Но это не так. Изучая ранжированные по продолжительности сильные рыночные движения, исследователи обнаружили, что события, продолжительность которых составляла от одной секунды и более, характеризуются наличием «тяжелых хвостов», что, как мы уже видели, является нормой для фондовых рынков. А вот статистическое распределение для событий продолжительностью менее одной секунды выглядело иначе. В этих случаях имели место «более чем тяжелые хвосты». И этот факт свидетельствует о наличии значительно большего, чем обычно, количества «черных лебедей», то есть редких с точки зрения распределения вероятностей событий.

Подобные изменения типов рыночных событий, отмеченные разделительной линией, осуществляются за период времени порядка одной секунды. Именно на этой временно́й отметке происходят какие-то глубинные изменения, существенным образом влияющие на характеристики «шипов» и «разломов». Что же такого особенного в одной секунде? В человеческом восприятии секунда занимает особое место в спектре временны́х интервалов.

Исследователи указали на тот факт, что, например, мозг автомобилиста обрабатывает и «распознаёт» визуальные или звуковые раздражители примерно за 200 мс. Но выработка ответной реакции занимает уже около секунды. «Черт! Этот идиот собирается в меня врезаться!» Как быстро вы способны нажать на педаль тормоза, увидев внезапно появившегося на дороге щенка? Это займет, опять же, около одной секунды. Эксперты, работающие в различных областях знаний, часто сталкиваются именно с таким временны́м интервалом. Скажем, шахматные гроссмейстеры могут оценить сложную шахматную позицию и идентифицировать угрозу мата примерно за две трети секунды, не быстрее.

Другими словами, никто не может осознанно реагировать на происходящее намного быстрее, чем за одну секунду, особенно, когда ответное решение характеризуется хотя бы минимальной степенью сложности. Совпадение? Видимо, нет. Если добавить сюда свойство рыночной ликвидности испаряться при возникновении опасности, станет заметна граница фундаментального перехода рынка в субсекундную зону, где он освобождается от контроля со стороны человека. Любая случайная флуктуация, достаточно заметная, чтобы заставить высокочастотные торговые алгоритмы начать изъятие с рынка ликвидности, получает шанс создать на биржевом графике «шип» или «разлом».

Этот последний вывод является спекулятивным, но Джонсон и его коллеги предположили и в дальнейшем привели доказательства того, что этот переход в фазу «доминирования машин» действительно происходит за очень короткое время. Как было отмечено в главе 6, результаты математического исследования, проведенного при помощи простой модели рынка, основанной на «игре в меньшинство», показали, что одним из наиболее фундаментальных факторов, влияющих на динамику рынка, является степень его «переполненности» в интеллектуальном и стратегическом смысле. Данный показатель характеризуется соотношением количества доступных вариантов стратегий и числа выбирающих между ними инвесторов. Если участники рынка используют широкий спектр торговых стратегий, рынок не переполнен. Это похоже на животный мир, в котором достаточно пищи и где каждое существо может найти собственную нишу и процветать. В такой ситуации участники рынка зарабатывают прибыль каждый по-своему, не мешая друг другу, – они думают и действуют в разных временны́х масштабах, имеют разные взгляды на будущее и так далее.

Как указывает Джонсон, реальные рынки с их частыми нерегулярными колебаниями и «тяжелыми хвостами», скорее всего, не переполнены.

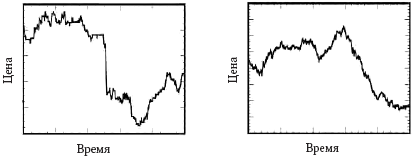

Если же рынок становится переполненным – то есть возникает ситуация, когда многие трейдеры начинают преследовать одни и те же возможности и использовать для этого очень похожие торговые стратегии, – движение рыночных цен становится более нервным. В этом режиме рынок более склонен к ценовым перепадам, резким движениям вверх или вниз, таким же, которые наблюдаются на сверхкоротких интервалах (менее одной секунды). Представленный ниже рис. 10 показывает поведение рынка в переполненном (слева) и в более гладком непереполненном режиме (справа).

Рис. 10. Сравнение переполненного и непереполненного рыночных режимов на основе «игры в меньшинство». Показана типичная ценовая динамика в переполненном (слева) и непереполненном (справа) режимах. Переменная η представляет собой отношение числа участников рынка (N) к количеству доступных в игре стратегий. При η > 1 на одну доступную стратегию приходится много участников, что создает тесноту в стратегическом пространстве, следствием чего являются частые резкие изменения цен, подобные представленным в левой части рисунка. При η < 1 наблюдается обратная ситуация, и скученности участников вокруг одних и тех же стратегий не образуется. Сильные и резкие движения в этом случае возникают довольно редко (рисунок предоставлен Нилом Джонсоном)

Есть серьезные основания полагать, что динамика рынка на сверхкоротких интервалах входит в режим переполненности. Высокочастотные алгоритмы, призванные выигрывать у конкурентов в скорости, по самой своей природе должны быть относительно простыми: они не могут тратить время на анализ слишком большого объема информации. Вы можете скомпоновать сложные математические расчеты в торговый алгоритм, который будет тратить на предварительное «обдумывание» каждой сделки, скажем, 50 мс. В то же время кто-то другой может написать менее точный «быстрый и топорный» алгоритм, основанный на простой формуле и способный выдавать решения всего за 5 мс. Такой алгоритм успеет совершить десять сделок, прежде чем ваш завершит расчет для одной.

Это означает, что выигрышную стратегию очень легко идентифицировать – в общем случае, чем стратегия быстрее, тем она лучше. И, как вы помните из содержания главы 6, очевидно, очень хорошая стратегия может быстро превратиться в очень плохую, если она станет слишком популярной. С учетом увеличения количества трейдеров, использующих торговые алгоритмы, вполне вероятным становится переполнение рынка, равно как и вытекающая из этого ломкая динамика биржевых котировок.

Это прекрасный пример того, как из простых адаптивных моделей рынков могут произрастать неочевидные идеи. В теории эффективного рыночного равновесия не предлагается ничего подобного. Когда трейдинг перемещается в недоступные для человеческого мозга сверхкороткие временны́е рамки, мы вправе ожидать, что статистически редкие события будут происходить чаще. Это естественное следствие ухода рынка из-под влияния рациональных человеческих решений. Возможно, возникающие при этом крошечные искры будут быстро сгорать и никогда не приведут к возникновению большого пожара. А возможно, и нет. Мы не можем этого знать наверняка. Все зависит от конкретных деталей рыночного взаимодействия торговых алгоритмов и живых трейдеров – область, о которой мы знаем очень мало.