Книга: Прогноз. Как, наблюдая за погодой, научиться предсказывать экономические кризисы

Назад: Когда рынок ликвидный – дышится легко

Дальше: Шипы и разломы[202]

О реках и рисках

В 1906 году молодой английский служащий по имени Гарольд Эдвин Херст отправился в египетский Каир, находившийся в то время под британским правлением. В задачу Херста входило повышение качества прогнозов для такого заведомо труднопредсказуемого явления, как сила наводнений, происходящих из года в год при разливе Нила. Несмотря на то что инженеры ориентировались на записи наблюдений, которые велись на протяжении примерно восьми сотен лет, построенные ими плотины в последние годы регулярно затапливались, так как наводнения были сильнее, чем кто-либо ожидал. Херсту удалось выяснить почему: речные потоки, и Нил здесь не исключение, имеют долгосрочную память. Ежегодные наводнения с точки зрения их силы имеют тенденцию группироваться, а вовсе не носят случайный характер.

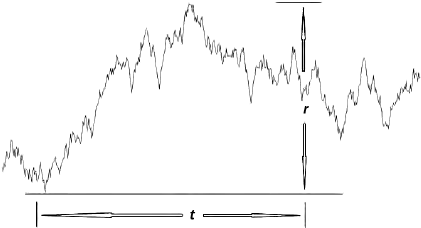

Херст пришел к этой гениальной идее, по-новому взглянув на имеющиеся данные. Чтобы применить его метод, необходимо, во-первых, рассчитать среднее значение и составить график динамических колебаний вокруг него. Полученная на графике беспорядочная линия будет блуждать вверх и вниз вблизи среднего значения. Далее следует наложить на полученный график «окно», которое способно растягиваться и сжиматься по горизонтали, захватывая, таким образом, бо́льший или меньший интервал времени. Для каждого значения ширины «окна» t необходимо определить разницу между наибольшим и наименьшим значениями внутри рассматриваемого интервала. Назовем это диапазоном r: он отражает наибольшее изменение речного разлива в выбранный период времени. Проделав эту операцию несколько раз для разных интервалов t, вы сможете увидеть, как диапазон колебаний увеличивается с увеличением временного промежутка (рис. 8).

Рис. 8. Представленная британским гидрологом Гарольдом Эдвином Херстом методика статистического масштабирования (анализ временных рядов) характеризует размах вариации во времени. Данная методика рассматривает, насколько быстро увеличивается диапазон значений (r) при увеличении интервала времени (t). Как выяснилось, расширение диапазона блужданий в данном случае может происходить либо быстрее, либо медленнее, по сравнению со стандартным случайным блужданием, при котором значение r растет как квадратный корень из t.

Идеи Херста могут быть использованы для того, чтобы судить о тенденциях изменения любого меняющегося показателя, будь то количество выпадающих осадков, температура воздуха, влажность или любая другая из измеряемых величин. В тех случаях, когда эти колебания строго случайны, значение r растет как квадратный корень из t, или как t1/2. Херст установил, что расширение разливов Нила происходит быстрее, чем следует из приведенной формулы, то есть r растет не как квадратный корень из t, а как t0,7. Для обозначения показателя, который характеризует связь между размахом вариаций и временем, будем использовать букву «h». Для Нила h=0,7. Это означает, что за колебаниями вверх или вниз, как правило, следуют дальнейшие колебания в том же направлении, поэтому исследуемый показатель отдаляется от нуля быстрее, чем можно было бы предполагать. Как выяснилось, данный подход применим для рыночных трендов на коротких интервалах времени.

В 2010 году физик Реджинальд Смит обнаружил, что краткосрочные движения цен акций, начиная примерно с 2005 года, характеризуются значением показателя Херста, превышающим 0,5. Его данные показывают, что значение h постепенно росло в период с 2002 по 2009 год с 0,5 до примерно 0,6 с некоторыми колебаниями. Данное повышение означает, что рынок на коротких промежутках времени совершает более агрессивные колебания.

В этом нет ничего удивительного. Это всего лишь означает, что на рынках в масштабе краткосрочных интервалов (нескольких минут) проявляются те же паттерны, которые ранее были зафиксированы на более длительных интервалах времени – часовых, дневных и недельных, с периодическими всплесками волатильности при их наложении. Учитывая эту возрастающую волатильность и скорость совершения сделок высокочастотными трейдерами, естественно будет предположить, что они стали более пугливыми, постепенно утрачивая контроль во все более опасных условиях современного мира.

Напомним, что спред между ценами покупки и продажи отражает ту сумму с каждой сделки, которую, по мнению маркет-мейкеров, необходимо взять, чтобы они могли получать прибыль. Ее можно рассматривать как страховую премию, которую маркет-мейкеры взимают, чтобы покрыть естественные риски своего бизнеса. Очевидно, что размер страховой премии увеличивается с возрастанием рисков, и эти риски действительно растут, поскольку вероятность возникновения сильных ценовых движений за короткие временные интервалы становится все более высокой. Маркет-мейкеры не хотят оказаться в ситуации Майка Маккарти. Чем выше ценовая волатильность, тем больше вероятность того, что цена акций успеет упасть прежде, чем маркет-мейкер успеет продать их кому-то еще. В периоды высокой волатильности высокочастотные маркет-мейкеры увеличивают свои спреды, поскольку им приходится чаще обжигаться в условиях непредсказуемого хаоса.

Таким образом, для маркет-мейкера вполне естественно расширять границы выставленных цен на покупку/продажу в периоды сумасшедшей рыночной нестабильности, и иногда они делают это довольно резко. Высокочастотный трейдинг – это рискованный бизнес, и сделки, совершаемые маркет-мейкерами на турбулентном рынке, по праву можно назвать опасно «токсичными», если не «ядовитыми». Поэтому разработчики торговых алгоритмов видят смысл в том, чтобы сделать их более «пугливыми» и даже предусмотреть возможность их выхода из игры, когда ситуация становится слишком опасной. В итоге высокочастотный трейдинг вполне может способствовать сужению спредов в спокойные периоды, но вызывает прямо противоположный эффект в периоды рыночной нестабильности. Эндрю Холдейн, исполнительный директор Банка Англии, в своей речи, произнесенной в 2011 году, высказался по этому поводу следующим образом:

Ничуть не смягчая стрессовые ситуации, высокочастотный трейдинг, похоже, напротив, способствует их осложнению. Повышение ликвидности и сужение ценовых спредов, которые достигаются в спокойные периоды, очевидно, могут быть лишь иллюзорными эффектами… Спреды между ценами покупки и продаживо время «молниеносного падения» не просто расширились, они стали огромными. Ликвидность исчезла. Алгоритмы действовали на автопилоте… Цены в этот момент отражали имеющуюся информацию не просто неэффективно; они сместились настолько, что перестали учитывать ее.

Если интерпретация Холдейна корректна, то следует признать, что в сердцевине современных рынков заложен потенциально взрывоопасной механизм, способный за очень короткий промежуток времени вызвать цепную реакцию положительной обратной связи. Для бесперебойной работы рынки нуждаются в ликвидности, особенно в стрессовые периоды. Но стресс, даже продолжительностью в миллисекунды, может заставить торговые алгоритмы маркет-мейкеров обратиться в бегство. Увеличение волатильности приводит к снижению ликвидности, что, в свою очередь, приводит к возрастанию волатильности, и так далее по спирали. В принципе, такая цепная реакция может возникнуть в любой момент.

На самом деле, нечто очень похожее на это происходит в наше время примерно по десять раз на дню.

Назад: Когда рынок ликвидный – дышится легко

Дальше: Шипы и разломы[202]