Книга: Прогноз. Как, наблюдая за погодой, научиться предсказывать экономические кризисы

Назад: Трафик

Дальше: Переосмысление причин и следствий

Меньше риска = больше риска?

Исследование Тернера и его коллег ясно указывает на то, что те же механизмы, которые повышают эффективность рынков, могут делать их менее стабильными. Ученым и инженерам приходится регулярно сталкиваться с аналогичными компромиссами между стабильностью и эффективностью. Чтобы сэкономить топливо, инженеры стремятся сделать двигатели автомобилей, автобусов, поездов, самолетов и прочих транспортных средств как можно более легкими, и, в принципе, их эффективность можно было бы повысить за счет применения более тонких и легких материалов. Но всему есть предел. Кому нужен суперэффективный легкий двигатель, который плавится при нагревании или раскалывается на кусочки при езде по ухабистой дороге?

Для любой технологии слишком высокая эффективность процесса идет в ущерб стабильности. В конце концов, эффективность означает получение большего с наименьшими затратами, в то время как стабильность подразумевает наличие некоторых дополнительных возможностей перевести дух, дополнительных сил и способностей. Тем не менее в экономике эффективность была провозглашена безоговорочным благом и неизбежным результатом финансовых инноваций во всех их проявлениях. Мертон и Боди писали в 2005 году:

Новые финансовые продукты и рыночные преобразования, совершенствование компьютерной техники и телекоммуникационных технологий, достижения в области теории финансов последнего поколения привели к значительным и быстрым изменениям в структуре глобальных финансовых рынков и институтов… Конечно, наиболее показательным примером является разработка, улучшение и широкое распространение производных ценных бумаг, таких как фьючерсы, опционы, свопы и другие контракты. Внедрение этих инновационных финансовых технологий позволило повысить эффективность за счет расширения возможностей для распределения рисков, снижения операционных издержек, а также стоимости информационных и агентских услуг.

Как ни странно, в этом документе ни разу не упоминается понятие стабильности рынка. Опубликованный в мае 2007 года совместный отчет Организации экономического сотрудничества и развития, Всемирного банка и Международного валютного фонда повторяет все тот же тезис о том, что применение производных финансовых инструментов способствует снижению рисков и делает рынки более эффективными, предоставляя инвесторам больше возможностей точно выстраивать свои торговые позиции:

Производные инструменты способствуют повышению общей эффективности и ликвидности рынка. Эти преимущества включают в себя предоставление участникам рынка возможности эффективно хеджировать позиции, покупать и продавать активы в любое время; сюда же относится обеспечение через сделки с производным классом активов непрерывного обновления цен и информации о текущей рыночной ситуации… В свою очередь, эти факторы могут непосредственно способствовать снижению бюджетных затрат, повышению конкуренции (среди инвесторов и посредников) и совершенствованию процесса поддержания двусторонних котировок ценных бумаг на вторичном рынке.

Из пылких речей экономистов следует, что теория равновесия видит несколько путей, ведущих к заповедной цели – эффективному рынку, – и один из самых перспективных из них вымощен производными финансовыми инструментами. Но, опять же, что можно сказать о стабильности?

В обращении к инвесторам, направленном в 2002 году, легендарный финансист Уоррен Баффет смело утверждал, что «производные являются оружием массового уничтожения». Он также заявил следующее:

Многие люди утверждают, что производные позволяют решать системные проблемы, так как участники, которые не могут нести определенные риски, получают возможность переложить их на более выносливые плечи. Эти люди считают, что производные способствуют стабилизации экономики, содействуют торговле и выравниваю позиций отдельных участников… То, что они говорят, часто справедливо на микроуровне. Однако я думаю, что макропоследствия – более опасны и более значительны. Большее количество рисков, в частности кредитных рисков, стало концентрироваться в инвестиционных портфелях небольшого числа дилеров, работающих на рынке производных, которые, помимо прочего, активно торгуют друг с другом. Проблемы, возникшие у одного, могут быстро перекинуться на других… Джинн деривативов теперь выпущен из бутылки, и эти инструменты будут почти наверняка множиться и расширять свое разнообразие, пока некоторое событие не сделает их токсичность очевидной для всех.

Баффет оказался прав – и насколько! 16 сентября 2008 года Федеральный резервный банк США вынужден был открыть кредитную линию в объеме 85 млрд долл. для предотвращения краха страхового гиганта American International Group, Inc. Игнорируя надвигающиеся проблемы с низкокачественными ипотечными кредитами, AIG беспечно продавала кредитно-дефолтные свопы – по сути, страховки от дефолта по ипотечным ценным бумагам сомнительного качества – банкам Goldman Sachs, Societe Generale, Deutsche Bank и другим финансовым учреждениям. В результате неожиданно выяснилось, что AIG набрала обязательств почти на полтриллиона долларов. Из-за этих производных крах AIG привел бы к распространению катастрофы на всю мировую финансовую систему.

Но интуитивное предвидение Баффета выходит за рамки одной фирмы и одной чрезвычайной ситуации, да и вообще какого-либо конкретного вида производных. Производные предлагают механизм распределения рисков, и, согласно устоявшимся представлениям экономистов, являющихся приверженцами теории равновесия, такое «распределение рисков» должно привести к повышению стабильности и эффективности как отдельных институтов, так и финансовой системы в целом. И вновь их ожиданиям не суждено было оправдаться, по крайней мере полностью.

Два года назад физик Стефано Баттистон возглавил команду физиков и экономистов, в число которых входил лауреат Нобелевской премии Джозеф Стиглиц из Колумбийского университета, созданную для изучения стабильности финансовой сети с большим числом участников – банков или других финансовых институтов, – которые связаны друг с другом через производные и другие финансовые контракты. Предположим, банк A выдает крупный кредит банку B, тем самым подвергая себя риску того, что банк B не сможет погасить взятое на себя долговое обязательство. Банк A может снизить этот риск, перепродав процентное обязательство другим учреждениям. В результате банк A оказывается связан не только с банком B, но и с другими финансовыми учреждениями. В экономике принято считать, что такое распределение рисков, порождающее масштабное распространение взаимных связей между финансовыми институтами, должно не только способствовать повышению безопасности отдельных банков, но и укреплять стабильность всей финансовой системы.

Но, как обнаружили Баттистон и его коллеги, данное предположение не соответствует действительности. В ходе своего исследования они смоделировали банковскую систему, представив ее как сеть взаимодействующих институтов, и изучали стабильность созданной сети, подразумевая под этим ее способность выдержать удар. В частности, они исходили из того, что каждый участник сети проводит собственные независимые операции, которые в одних случаях оказываются выгодными, а в других нет. Иными словами, каждое финансовое учреждение подвергается случайным шоковым воздействиям. В таких условиях финансовая устойчивость любого учреждения зависит от двух параметров: состояния его собственного финансового здоровья и устойчивости его финансовых партнеров, поскольку, если у кого-либо из партнеров возникают проблемы, они немедленно распространяются на других участников сети, которые его кредитовали.

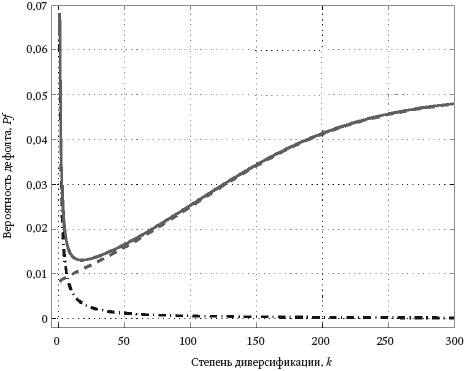

Затем ученые использовали созданную ими модель сети финансово взаимосвязанных институтов для того, чтобы исследовать вероятные последствия внезапного банкротства одного конкретного учреждения. Они обнаружили, что результат такого эксперимента достаточно сильно зависит от степени общей взаимосвязанности сети (рис. 7). Если этот показатель относительно невысок, то ошибки, приведшие к банкротству одного банка, оборачиваются не слишком серьезными последствиями для всей сети; неприятности распространяются на несколько других учреждений, но, как правило, этот процесс не заходит чересчур далеко. Преимущества распределения рисков в этом случае полностью соответствуют приведенным в экономических учебниках.

Рис. 7. Зависимость вероятности банковского банкротства от степени взаимосвязанности банков в сети (где k – показатель степени диверсификации, который определяется как среднее число сделок, связывающих одного типичного участника сети с другими). Классический подход (пунктирная линия) без учета степени взаимосвязанности участников сети предполагает, что вероятность банкротства всегда уменьшается при более широком распределении рисков. Вместе с тем усиление степени взаимосвязанности участников банковской сети означает, что слишком широкое распределение рисков увеличивает неустойчивость сети (толстая сплошная линия) (перепечатано с разрешения из S. Battiston, D. D. Gatti, M. Gallegati, B. C. N. Greenwald, and J. E. Stiglitz: «Liaisons Dangereuses: Increasing Connectivity, Risk Sharing, and Systemic Risk», Journal of Economic Dynamics and Control (2012))

Однако с ростом степени взаимосвязанности объектов сети картина кардинально меняется. После достижения определенного порогового значения данного показателя эффект от распределения рисков парадоксально меняется на противоположный. Объясняется это наличием слишком большого количества путей распространения возникших проблем. Вероятность общесистемного краха значительно возрастает. Таким образом, при том что распределение рисков действительно способствует снижению рисков для отдельных банков, наличие многочисленных и тесных взаимосвязей в сети финансовых институтов делает всю систему менее устойчивой. Это открытие напрямую противоречит выводам более ранних экономических исследований, согласно которым распределение индивидуальных рисков может иметь только положительные последствия, выражающиеся в снижении системного риска.

Однако и в данном случае не учитывалась динамика, которая, как мы уже знаем, не рассматривается при «равновесном» подходе, позволяющая финансовым проблемам быстро распространяться по сети по многим независимым друг от друга маршрутам. Наряду с влиянием положительной обратной связи, которая может проявиться, например, в том, что проблемному банку придется платить более высокие проценты по своим заимствованиям, это действительно может превратить локальную проблему одного банка в серьезный системный кризис.

Неприятности, связанные с производными инструментами, вытекают не из индивидуальных, а из коллективных проблем.

Конечно, это не означает, что производные инструменты не должны применяться. Компании, которые продают кредитно-дефолтные свопы, утверждают, например, что они тем самым способствуют снижению рисков, и многие из их аргументов звучат убедительно. Международные банки, выдающие кредиты банкам и корпорациям той или иной страны, могут купить кредитно-дефолтные свопы по суверенным долгам этой страны, чтобы застраховать себя от возможного возникновения там системного экономического кризиса. Наличие возможности застраховать риски стимулирует кредитование. Но всему есть предел. То, что снижает риски для отдельных учреждений при ограниченном применении, может накликать большую беду, когда его широкое применение по всей системе зайдет слишком далеко. Это опровергает наивное убеждение в том, что применение производных открывает нам путь в нирвану совершенной эффективности рынков.

В подтверждение сказанному можно привести дополнительные доводы. Два других недавно проведенных исследования подтверждают вывод о том, что производные инструменты часто разрушают стабильность рынка. Очевидно, что одно из последствий возможности хеджировать некоторые из своих инвестиционных рисков заключается в том, что вы можете принять на себя более высокие риски, связанные с другими инвестициями. Экономисты Уильям Брок, Карс Хоммес и Флориан Вегенер доказали, что данный эффект может легко привести к тому, что инвесторы будут гоняться за последними наилучшими инвестициями, очень быстро перекладывая деньги из одного актива в другой, что приведет в результате к снижению стабильности рынка. Второй эффект, описанный физиками Фабио Качолли и Марио Марсили, тесно связан с предыдущим, но позволяет взглянуть на проблему несколько по-иному. Появление на рынке большого числа производных позволяет финансовым фирмам более эффективно хеджировать свои риски и способствовать повышению рыночной эффективности – в полном соответствии с доминирующими представлениями. Однако, для того чтобы постоянно сохранять свои позиции полностью застрахованными (соблюдать баланс хеджирования), фирмам приходится то и дело корректировать состав своего инвестиционного портфеля в ответ на любые рыночные потрясения, что приводит к увеличению рисков. Рынок может пребывать в стабильном состоянии, но очень недолго, как карандаш, установленный острием на кончике пальца. Появление каждого нового вида производных приводит к тому, что рыночный баланс становится еще более зависимым от непредвиденных обстоятельств.

Все вышесказанное свидетельствует о том, что два из тех способов, которые, предположительно, способствуют повышению рыночной эффективности, – леверидж и производные инструменты – работают не совсем так, как это рекламируется.

Назад: Трафик

Дальше: Переосмысление причин и следствий