Где здесь выход?

Я сделал основную часть моих денег

на слишком ранней продаже.

Дж. Морган

M&A — наиболее вероятный позитивный результат для предпринимателя

Слияние и поглощение (M&A) является наиболее вероятным положительным исходом для большинства технологических стартапов, поддерживаемых ангелами и венчурными инвесторами, и это следует понимать уже в тот момент, когда вы задумываете новое предприятие или когда начинаете движение в направлении выхода. Для покупателей M&A означает очень многое. Действительно ли доллар, затраченный на рост путем приобретений, лучше, чем доллар, затраченный на органический рост? M&A связывается с ростом выручки, инновацией, усилением ДНК существующего коллектива и команды руководителей, уменьшением естественной убыли персонала и повышением «крутизны» компании, которая привлекает новых сотрудников. M&A предлагает с внутреннюю уверенность компании, уверенность в макроэкономической обстановке, защитную стратегию, экономию масштаба. M&A — это нечто связанное с инстинктивными склонностями.

Практические идеи и советы по продаже компании через M&A

Говорят, что у Excite была возможность купить Google за $1 млн, но она отказалась от этого. Я как-то отклонил предложение продать мою компанию за $6 млн, когда мне принадлежала 50%-ная доля, а инвесторов не было. Я сыграл на возможности продажи и привлек хорошее венчурное финансирование и не прогадал, но об этом позднее.

Пойдите на деловое мероприятие или конференцию, и юристы с бухгалтерами наговорят вам массу вещей о том, что нужно подготовить и как привести компанию в порядок перед ее продажей.

Самая лучшая рекомендация относительно продажи компании, которую мне довелось слышать, звучит так: не зацикливайтесь на продаже, а концентрируйте усилия на создании классной компании с хорошим ростом выручки, довольными клиентами и партнерами. Если сделать это как следует, то покупатели сами найдут вас.

Регулярно рассказывайте о своем бизнесе банкирам и аналитикам. Банкиры постоянно встречаются с покупателями, имеющими толстый кошелек, вроде Google. Когда они приходят к компаниям, занимающимся поглощениями, то хотят быть непохожими на других банкиров. Возможность спросить «А слышали ли вы о компании XYZ?» нужна им как воздух. Кто знает, а вдруг Goldman Sachs или Morgan Stanley представят вас компании Google? Не жалейте времени на привлечении внимания банкиров к своей компании.

Когда вы получаете предложение от таких богатых покупателей, как Google или Yahoo!, отвечайте профессионально, но не теряйте сфокусированности на продажах, удовлетворении клиентов и развитии бизнеса. Не раз бывало, что компания подписывает письмо о намерениях с крупным покупателем, втягивается в изнурительный процесс комплексной проверки и упускает из виду продажи. Продажи падают, а вместе с ними падает и цена, которую покупатель готов платить.

Каждый скажет вам, что никогда не следует вести переговоры с единственным покупателем или инвестором. Совет хороший, но не всегда выполнимый. Конечно, по возможности привлекайте столько покупателей, сколько удастся. Наймите банкира, и пусть он работает с потенциальными покупателями, пока вы занимаетесь продажами и своей основной деятельностью. Попробуйте подключить юристов, инвесторов и всю вашу сеть. Убедите их сделать как можно больше для вас. Альтернатива номер один соглашению о продаже, по которому ведутся переговоры, — это сохранение бизнеса и отказ от продажи. Будьте вежливы и профессиональны, но не забывайте о своих приоритетах. Если вы не можете присутствовать на встрече с потенциальным покупателем из-за того, что вам нужно встретиться с клиентом или нанять нового ключевого работника, не переживайте слишком сильно: в конце концов, ваша работа — обеспечение жизнедеятельности компании.

Вам необходимо собрать информацию о своем покупателе с такой же тщательностью, с какой вы собираете информацию об инвесторах и поставщиках. Как только он начнет отнимать у вас больше времени и требовать больше информации, вам следует оценить, насколько серьезны его намерения с учетом прогресса на пути к сделке. Некоторые предприниматели продолжают думать, что покупатель все еще в игре, хотя это уже не так. Ребята из департамента корпоративного развития, например, регулярно устраивают встречи с вами за обедом, а у сделки при этом нет того импульса или ритма, который свидетельствует о стремлении к ее завершению. Я замечаю, что и некоторые мои генеральные директора медлят со следующим раундом финансирования, поскольку видят себя в игре, а это большое заблуждение.

Не стесняйтесь спросить у лица, с которым вы имеете дело, одобряют ли сделку генеральный и финансовый директора. Знают ли они вообще об обсуждении? Кто инициировал поглощение — руководитель группы или производственного подразделения или ваша компания — просто блестящая штучка, которую, по мнению группы корпоративного развития, было бы неплохо иметь?

Переговоры по M&A похожи на собеседования при приеме на работу. Вы должны решить, действительно ли вы хотите «работать» на эту компанию. Некоторые сделки представляют собой простую покупку талантов. Основная часть сделок связана с покупкой интеллектуальной собственности, стратегическим ростом или расширением какого-либо рода, однако все они в определенной мере нацелены на приобретение талантов. Культуры, конечно, должны соответствовать друг другу. В идеальном мире вы имеете «дикую привлекательность», когда покупатель считает характер команды топ-менеджеров целевой компании полностью соответствующим своей культуре.

В плане юридического оформления и структурирования сделки всегда необходимо требовать соглашения о неразглашении информации, прежде чем выворачивать все наизнанку. Заставьте покупателя подписать соглашение об отказе от переманивания технического директора и других членов вашей команды, которые являются носителями интеллектуальной собственности и ноу-хау. Некоторые поглощения осуществляются с целью расширения корпоративной ДНК.

Всегда старайтесь сразу получить как можно большую часть выплаты в денежной форме. Нередко при поглощениях часть вознаграждения выплачивается управляющей команде поглощенной компании в виде заработной платы, зависящей от результатов. Такие выплаты привязываются к конкретным показателям, определенным в соглашении о M&A. Выплаты с привязкой к результатам появляются и исчезают. Я принципиально возражаю против них на высшем уровне по целому ряду причин. Они могут приводить к рассогласованию интересов. Из-за них могут возникать юридические разногласия. Если вашу компанию приобретают и значительная часть вознаграждения привязана к результатам, то у вас может не быть возможности сделать новое бизнес-подразделение результативным. Большинство поглощений похоже на яичницу-болтунью — вашу компанию начинают встраивать в более крупную машину. Достижение нужных показателей, которые дают право на получение вознаграждения, является делом случая. Вас могут купить как модный аксессуар, который со временем перестает соответствовать стратегическому направлению покупателя. После приобретения вы можете оказаться не слишком подходящими покупателю, он может вообще отказаться от вашего направления. Этот процесс совершенно неподконтролен вам. Ваши ключевые работники могут потерять интерес к работе и скучать по добрым старым временам, когда вы и другие соучредители задавали тон в офисе. В то же время, когда 50% вознаграждения за выход привязано к результатам, у вас может возникнуть навязчивое стремление добиться нужных показателей и получить деньги. Это не всегда идет на пользу компании в целом и может помешать вам перейти в новую организацию. Итог таков: приведите все эти аргументы насчет выплат, привязанных к результатам, и превратите перспективы в деньги сегодня.

Если вы имеете дело с богатым покупателем вроде Google, то вас наверняка заставят подписать соглашение об отказе от дальнейшего поиска / переговоров, которое не позволит вам предлагать свою компанию другим потенциальным покупателям, пока Google раздумывает, покупать или не покупать вас. Позаботьтесь о том, чтобы ваши предприимчивые друзья перестали предлагать вашу сделку другим в надежде получить за это вознаграждение. Держите поток информации под контролем. Не теряйте сфокусированности на текущих вопросах бизнеса.

Богатые покупатели приобретают компании по разным причинам. Существует иерархия того, что они больше всего ценят в вашей компании: мультипликатор выручки, прибыль, интеллектуальная собственность или работники. Нужно понять иерархию покупателя и возможности вашей компании перейти из одной категории в другую для повышения суммы, которую покупатель готов выложить. Наиболее распространены следующие иерархии:

- Наем команды («поглощение-наем»);

- Покупка команды;

- Покупка технологии;

- Покупка производственного актива;

- Покупка стратегического актива.

В случае найма команды или поглощения-найма покупатель дает самую низкую оценку вашей компании. Покупатель буквально производит отбор технических талантов для конкретных отраслевых сегментов вроде приложений или мобильных приложений, или сегментов с другой ДНК, например для игрового, социального сегмента или ежедневных сделок в стиле Groupon. После поглощения команда может быть разрушена.

Покупка команды может означать более высокий ценник — от $1 млн до $5 млн за менеджера или инженера. В этом случае команда продолжает работать вместе над тем же продуктом или услугой, однако покупатель не получает интеллектуальной собственности или крупной рыночной доли.

При покупке технологии приобретение встраивается в приобретающую компанию и, следовательно, стоит больше. Размер сделки возрастает, а условия становятся лучше для приобретаемой компании. В случае покупки технологии высока вероятность того, что за нее будут бороться несколько покупателей. Покупатель может просто приобрести и не использовать технологию, чтобы не допустить попадания ее в руки конкурента и не позволить конкуренту вырваться вперед.

Покупка производственного актива — это то же, что и покупка технологии, но с более значительной выручкой и клиентской базой. В отличие от предыдущих категорий здесь для оценки покупки используются модели дисконтированного денежного потока как для отдельной компании до поглощения, так и для интегрированной объединенной компании. Размер сделки может быть очень значительным в случае приобретения производственного актива. Классически стоимость M&A рассчитывается с учетом возможностей покупателя по увеличению объема продаж у целевой компании, сокращения затрат с помощью продажи частей, консолидации фонда заработной платы и человеческих ресурсов и т.п. Конкретные клиенты, фактические контракты и операции в новом месте начинают добавляться в ценник, делая такие поглощения все более и более ценными.

Покупка стратегического актива — это уникальная сделка. YouTube — единственная в своем роде, и Google должна получить ее. Facebook не может позволить Twitter или Google купить Instagram. В принципе это похоже на предложение цены за «Мону Лизу» — за одну компанию с уникальной технологией и реальным, не оставляющим места для конкурентов бизнесом. Дисконтированный денежный поток принимается, конечно, во внимание, но аукцион взвинчивает стоимость, и мир вздрагивает от цены.

После выяснения того, к какой категории покупатель относит вас, вам нужно убедить его в том, что со временем он получит выигрыш от более высокого элемента иерархии. Помогите покупателю оправдать более высокую цену и более значительный первоначальный платеж за цель — вашу компанию. Идентификация покупателя, который больше всего выигрывает от поглощения того, что вы предлагаете, также повышает ваше положение в покупательской иерархии.

Когда до момента продажи компании остается 6–18 месяцев, наступает время завязывания контактов с заслуживающей доверие группой по управлению личным состоянием, которая поможет составить план передачи состояния по наследству для оптимизации ваших выгод во времени. Подумать об этом еще до выхода очень полезно.

Три вида покупателей бизнеса

Дейв Беркус, автор и бизнес-ангел, так характеризует три вида покупателей бизнеса:

Это один из наиболее ценных аспектов моего опыта, поскольку я получил его в процессе успешного выхода из своего компьютерного бизнеса. Большинство скажет вам, что существуют два конечных покупателя бизнеса: финансовые и стратегические покупатели. Финансовый покупатель анализирует ваши показатели, прошлые и прогнозные, до десятого знака после запятой и рассчитывает цену на основе результата после сравнения ваших показателей с показателями других игроков в той же или в аналогичной отрасли. Цель финансовой покупки — получить сделку, которая окупится за счет операционной прибыли или роста со временем, а то и немедленно в результате арбитража — когда известен покупатель, готовый заплатить за вашу компанию больше после реструктуризации или даже без всяких изменений.

Стратегический покупатель понимает, что может предложить ваша компания на рынке и как она повышает стоимость компании-покупателя. Стратегический покупатель смотрит на управленческий талант, интеллектуальную собственность, географический охват, возможности выхода на смежные рынки, ну и все остальное, что может дать поглощение вашей компании. Такой покупатель обычно готов платить больше за получение этого нового рычага, понимает, что стоимость поглощения выше финансовой стоимости вашего предприятия. Большинство инвестиционных банков подскажут вам, как найти стратегического покупателя, зная, что такие продажи оформляются быстрее, нередко менее сфокусированы на мелких недостатках бизнеса и осуществляются по более высоким ценам, чем финансовые продажи.

Есть, однако, и третий вид покупателей, который я обнаружил во время продажи собственной компании, — эмоциональные покупатели. Таким редким покупателям ваша компания просто необходима. Они должны купить вас или кого-нибудь из ваших конкурентов и сделать это немедленно. Покупателем может быть публичная компания, пытающаяся защитить тающую рыночную долю и слишком сильно наказанная Уолл-стрит. В вас могут видеть единственный очевидный путь защиты от негативного влияния сокращения рынка или неспособности противопоставить конкурентам более новую технологию. Вы можете быть самым успешным прямым конкурентом, за которым ревниво и нервно следит департамент продаж покупателя. Так или иначе, независимо от причины эмоционального интереса, покупатель не может равнодушно смотреть на угрозы своему бизнесу. На эмоциональной шкале цена не входит в число критических факторов. К действиям покупателя толкает стремление избавиться от страданий.

Я столкнулся именно с таким явлением и выиграл от повышения стоимости моего бизнеса в сделке с эмоциональным покупателем — публичной компанией. Потенциальный покупатель был производителем аппаратных средств, хорошо знающим о падении маржи и о том, что программное обеспечение, когда-то считавшееся дополнением к аппаратной части, становится центральным компонентом при продаже главным образом потому, что с падением цен аппаратные средства превратились в обычный товар. Мой потенциальный покупатель раньше лицензировал нашу фирму как дистрибьютора, перепродавца его оборудования. Когда мы подгребли под себя 16% мирового рынка в своей нише, мы стали успешно использовать платформу не только потенциального покупателя, но и платформы всех его конкурентов — от IBM до NCR, HP и других. В этот же период мы стали крупнейшим перепродавцом оборудования потенциального покупателя. На одной из многочисленных встреч с его генеральным директором я «случайно» заметил, что их доля в нашей выручке от перепродажи аппаратных средств не превышает теперь трети, хотя несколько лет назад составляла 100%. Он быстро осознал, что у его крупнейшего перепродавца лишь треть бизнеса связана с ними и что если его собственная выручка падает, то наша быстро растет. Простой расчет показывал, что если увеличить наш объем продаж его оборудования, то это замедлит или прекратит сокращение его выручки, а превращение в компанию более ориентированную на программные средства высоко оценивается Уолл-стрит.

В результате переговоры прошли довольно быстро и оказались очень благоприятными для нас. Эта было мое первое знакомство с эмоциональным покупателем, и я сразу увидел разницу между «стратегическим» и «эмоциональным». С той поры я всегда настаиваю, чтобы генеральные директора моих последующих компаний регулярно идентифицировали будущих стратегических эмоциональных покупателей.

Почему Instagram оценили в $1 млрд

Ник Брисборн, управляющий партнер Forward Partners, проанализировал факторы, в силу которых Facebook так высоко оценил Instagram:

Покупка Instagram, за который Facebook выложил $1 млрд, вызвала споры о том, почему молодая компания, не имеющая выручки, получила такую высокую оценку. Если верить домыслам и слухам, то Instagram использовал две довольно стандартные тактики максимизации стоимости при выходе. Во-первых, он с помощью организации раунда венчурного финансирования заставил Twitter сделать предложение о покупке, а во-вторых, продемонстрировал это предложение Facebook и таким образом удвоил свою оценку.

Некоторые элементы такого подхода могут быть полезными всем стартапам. Если ваши переговоры по M&A продвигаются не так быстро, как хотелось бы, организация раунда венчурного финансирования заставит потенциального покупателя принять решение. Он знает, что завершение раунда наверняка приведет к повышению оценки, поэтому, если ему действительно нужна компания, пора делать предложение. По данным Venturebeat, Instagram вел переговоры с Twitter, но так и не получил предложения, пока венчурный раунд не подошел к завершению.

Страх и конкуренция — важные движущие факторы M&A. Нередко лидеры рынка начинают интересоваться покупкой стартапов только тогда, когда становится ясно, что их конкуренты вот-вот купят их. Это порождает страх потери доминирующей роли на рынке. Обмен фотографиями является сердцевиной Facebook, и он чувствует себя уязвимым со стороны мобильных приложений. Довольно легко понять, почему возможное сочетание силы Twitter и крутизны Instagram взволновало его.

Понятно, что такие стратегии работают только в тех случаях, когда стартап является очень привлекательным. Instagram был достаточно привлекательным, чтобы заинтересовать Twitter, притянуть к себе венчурных инвесторов и испугать Facebook. Большинству стартапов об этом приходится лишь мечтать. Нужно реалистично подходить к потенциальным оценкам при выходе и понимать, есть ли в компании что-то такое, что может втравить покупателей в войну предложений.

Когда я познакомился с Гари Джонсоном, директором по корпоративному развитию в Facebook, было очень трудно удержаться и не спросить его об Instagram. Он ответил так: «Прежде чем говорить о цене и условиях продажи компании, вам нужно обсудить ориентацию, видение, план развития продукта, соответствие культур и прочее. Именно так было в случае Instagram. Мы убедились в том, что нашли наилучший путь обмена фотографиями. Результатом стала успешная интеграция и сохранение команды. Instagram увеличил число пользователей с 27 млн до 100 млн всего за несколько недель. Это поглощение за $1 млрд сегодня выглядит огромным успехом».

Совет, вытекающий из опыта продажи Adify за $300 млн

Когда Рассу Фрейдину, генеральному директору и соучредителю Dynamic Signal и бывшему генеральному директору и соучредителю Adify, позвонили из Yahoo! и сказали, что они хотят купить компанию, он, как настоящий профессионал, ответил: «Конечно, я рад сообщить вам, что мы тоже хотим… мы бы с удовольствием продали вам компанию, но мы не торопимся, наше внимание сфокусировано на бизнесе, и, кстати, наша стоимость возрастает день ото дня». Ведите себя профессионально и делитесь информацией, но не показывайте особого рвения.

Как очередность при ликвидации и оговорки работают при выходе из инвестиций

Антуан Паперник, партнер в Sofinnova Partners, делится своим опытом:

Чем больше венчурных инвесторов у компании, тем труднее осуществить выход. При большом числе венчурных инвесторов вы получаете разные мотивации и точки зрения на финансирование, персонал и решение о выходе. Инвестор может быть ограничен в средствах, иметь определенные сроки для вложений, потерять веру в компанию и т.п. Руководству необходимо вести компанию к выходу при поддержке хотя бы части совета директоров. Если руководители не получат вознаграждения, то выход так и не случится. Очередность удовлетворения требований при ликвидации определяет, какая часть цены выхода должна попасть к венчурным инвесторам, прежде чем что-нибудь достанется руководству. В сделках значительного размера на первоочередные выплаты может приходиться $150 млн из $250 млн.

В результате если появляется возможность продать компанию за $250 млн, а не за $1 млрд, то венчурные инвесторы могут даже не узнать о ней. Руководство просто не будет информировать их об этом. И это плохо. Венчурным инвесторам нужно заинтересовать руководство. Это осуществляется с помощью плана поощрения руководства, который называют оговоренным вознаграждением. Мы в Sofinnova позаботились о том, чтобы наши руководители имели оговоренное вознаграждение и знали, что выиграют от продажи. Это не «благотворительность» со стороны венчурных инвесторов. Венчурные инвесторы пожалеют, если не сделают этого. Как-то раз мы были единственными, кто вложился в раунд А, а потом провел компанию через раунды В и С. Мы могли бы продать компанию уже после раунда А и вернуть деньги, но вместо этого сменили генерального директора, рекапитализировали компанию и продолжили сражение. В итоге мы три раза меняли генерального директора, прежде чем добрались до выхода с трехкратными ликвидационными выплатами. Этого кошмара не произошло бы, если бы мы вышли после раунда А и обеспечили выплату вознаграждения генеральному директору-основателю. Больше такой ошибки мы не допускали. В конце концов, руководство должно вести компанию к выходу при поддержке по крайней мере части совета директоров.

Антуан Паперник из Sofinnova совершенно прав. Всегда предусматривайте оговоренное вознаграждение. Не ждите, пока вам придется устанавливать его, чтобы возвратить при продаже хотя бы вложенные средства. Предусматривайте оговоренное вознаграждение в 100% своих сделок, чтобы получать информацию. Заблокировать продажу вы всегда успеете.

Как выкурить венчурного капиталиста из вашего синдиката

Антуан Паперник так рассказывает о работе с венчурными инвесторами:

Иногда генеральному директору или ведущему венчурному инвестору нужно выкурить инвесторов, которые не относятся серьезно к поддержке и строительству компании. Один из доступных вариантов — привлечение промежуточного финансирования с 20-кратными ликвидационными привилегиями плюс принятие нового опционного плана для руководства. Это плата за участие в игре, и вы очень быстро узнаете, кто хочет остаться. Если инвесторы не вкладывают деньги, то их доля быстро размывается. Вам ни к чему нахлебники, которые, если их не заставлять, не думают о будущем. Только бойцы, способные сражаться, должны участвовать в битве. Если вы потеряли веру, продавайте свою долю по дешевке. Токсичные привилегии защищают от мертвого синдиката.

Крупные продажи частных компаний по выпуску медицинского оборудования, имеющих венчурное финансирование

Антуан Паперник, партнер в Sofinnova Partners, рассказывает о некоторых крупнейших продажах частных компаний по выпуску медицинского оборудования, имеющих венчурное финансирование:

Мы вложили €49 млн в Movetis и три года спустя продали компанию за $428 млн. Для учредителя Дирка Рейна это был выход с трехзначной суммой. Мы вложили €4,5 млн в CoreValve, оттеснив двух конкурирующих американских венчурных инвесторов, а 18 месяцев спустя вошли в раунд стоимостью $33 млн в синдикате с Apex и Maverick. Затем мы продали CoreValve компании Medtronic с выплатой $700 млн сразу и двумя выплатами по $700 млн из будущей прибыли — одна из крупнейших отраслевых сделок в истории. Предприниматель-врач начал это дело совершенно без денег, а через пять лет осуществил выход с трехзначной суммой.

Ранние выходы при поглощениях с целью найма команды: венчурные инвесторы против основателей

Бенджамин Керн, партнер в McGuireWoods, рассматривает сценарии ранних выходов в случае конфликта интересов инвесторов и основателей:

После скачкообразного или быстрого роста на посевной стадии или раундах А и В компании нередко становятся объектами покупки, иногда еще до получения первой выручки или созревания продуктов или подходов. Сформировавшиеся компании, которые хотят расширить свою команду или технологическую платформу, могут совершать стратегическую покупку стартапов, поскольку их стоимость относительно невелика, а управляющая команда заряжена предпринимательской энергией. Инвесторам «ранние» выходы редко обеспечивают высокую рентабельность инвестиций. Этот тип сделок можно структурировать так, что инвесторы получают минимальную выгоду, а молодой управленческой команде предлагаются условные компенсационные пакеты, которые потенциально со временем способны принести несколько миллионов долларов. Большинство стандартных инвестиционных документов не предусматривают таких выходов или предоставляют инвесторам лишь базовые рычаги давления в переговорах с учредителями или покупателем.

В случае подобных ранних выходов переговоры могут идти параллельно спору инвесторов «наездник против лошади». Рассматривая качество управленческой команды компании как важный фактор при принятии инвестиционного решения, инвесторы-«лошади» при включении компании в портфель считают, что управленческую команду можно изменить в течение нескольких лет. Инвесторы-«наездники», однако, считают управленческую команду главным фактором при выборе объектов инвестирования. Когда на ранней стадии деятельность компании резко активизируется, спрос на заряженные энтузиазмом технологические таланты может привести к конкуренции между инвесторами, а также к своеобразной конкуренции между ранними инвесторами и стратегическими покупателями, которых инвесторы ищут для работы на более поздних стадиях.

При описании стоимости целевой компании стратегический покупатель может указывать на молодость и агрессивность команды (особенно в разговоре с командой) и хвалить ее энергию и достижения. От того, уверен покупатель, использующий подход «наездника», в команде или нет, зависят условия приобретения. Они могут быть очень благоприятными для покупателя, например низкая цена на технологию и сравнительно высокая, но условная, компенсация для команды учредителей, нередко имеющая форму акций с ограниченным обращением. После того как команда учредителей согласится на сделку, переговоры переходят в совет директоров.

Продажа с минимальной доходностью для инвесторов должна обычно быть почти невозможной. Инвестор, которого не устраивает предлагаемая доходность, практически всегда имеет блокирующее право и может остановить сделку. Вместе с тем блокирующее право — тупой инструмент и не всегда приносит инвестору более приемлемый результат. На раннем этапе жизненного цикла компании инвесторы не обязательно вкладывают значительные средства. Управленческая команда может быть маленькой и после получения предложения от покупателя сильно заинтересованной в сделке. В отличие от более зрелых компаний, где инвесторы нередко имеют сильные связи с другими членами совета директоров и с отраслью, у начинающего инвестора на ранней стадии может не быть особых альтернатив. Не исключено, что он только выстраивает отношения и ему необходимо тщательно обдумать, как блокирование сделки скажется на репутации, особенно когда невозможно раскрыть предлагаемую цену. Иногда намного проще принять небольшую, но положительную доходность, и жить дальше.

Впервые с такой структурой и динамикой сделки я столкнулся несколько лет назад в технологической компании, работавшей в сфере медицинского обслуживания. Эта структура, похоже, стала основной для поглощений на ранней стадии с активизацией рынков публичных предложений и поглощений.

Для иллюстрации представим, что группа молодых предпринимателей создала CatBox.me — социальную сеть, которая революционизировала обмен, маркировку и управление видеороликами с домашними кошками с возможностями кросс-платформенной интеграции. Бизнес бурно растет за счет большого числа последователей энергичных и заряженных энтузиазмом учредителей в социальных сетях. На фоне спонсорских взносов и рекламной золотой жилы, которая маячит на горизонте, компания привлекает $1,5 млн в раунде А при предынвестиционной оценке $3 млн при условии, что учредители оставят учебу в колледже и преобразуют компанию в С-корпорацию.

Компания использует капитал для расширения своей команды по продвижению сети путем найма блогеров и привлекает разработчиков по созданию продуктов на языке Ruby, добавляет хороший мобильный интерфейс, загрузку с геотегированием в реальном времени и устойчивое к сбоям потоковое видео.

Учредители активно работают в течение года, однако привлечение финансирования и корпоративное управление отнимают у них значительное время. Во время визита к потенциальному корпоративному партнеру, крупной компании по онлайновой продаже кормов для животных, эта компания делает учредителям предложение по поглощению.

Суммарно им было предложено вознаграждение $10 млн. Сделка предполагала продажу активов за $5 млн и предоставление каждому из двух учредителей пакета акций на $2,5 млн. Все вознаграждение, подлежащее выплате учредителям как в виде приобретения активов, так и в виде пакета акций, должно выплачиваться в форме акций с ограниченным обращением, которые передаются в безвозвратное пользование через четыре года непрерывной работы. Компания по продаже кормов для животных объяснила учредителям, что она создает собственную сеть обмена видеороликами о кошках, которая скоро станет хорошо финансируемым конкурентом CatBox.me. Приобретение CatBox.me позволит компании ускорить этот процесс, но ответ нужно дать прямо сегодня, а сделка должна быть завершена в течение нескольких недель. Компания также сказала, что продукт CatBox.me имеет незначительную стоимость, а ей нужны сами учредители для создания команды, которая запустит новую социальную сеть.

Учредители посчитали и решили, что цифры выглядят достаточно привлекательно. Суммарное вознаграждение в три раза превышало их последнюю предынвестиционную оценку. Когда дело дошло до определения выплат инвесторам, учредители решили, что тем достаточно $1,7 млн, то есть больше первоначальных вложений, а оставшиеся $8,3 млн они разделят между собой. К концу встречи оба учредителя мысленно уже тратили деньги, которые они должны получить в результате поглощения.

Однако на быстро созванном заседании совета директоров дело пошло не очень гладко. Директора-инвесторы назвали предложение неприемлемым, подчеркивая, что приобретение активов С-корпорации приведет к высокому налогу, значительную часть которого нельзя будет покрыть за счет чистого операционного убытка. Инвесторы получат ничтожную доходность, а учредителям придется платить огромный налог за текущий год в отсутствие каких-либо денежных поступлений. Инвесторы предложили значительно поднять цену покупки без компенсационных элементов и структурировать сделку для снижения налогов.

Когда учредители вернулись в компанию по продаже кормов для животных, там признали недостатки налоговой структуры, но подчеркнули, что без определенных налоговых характеристик они не смогут предложить много за объект поглощения. Учредители получили новые условия сделки, где предполагалось создание безналоговой структуры, цена поглощения сохранялась на старом уровне $5 млн, а компенсационные пакеты учредителей сокращались с $2,5 млн до $2 млн.

Учредители вновь вступили в тяжелые переговоры с советом директоров, отметили, что они устали, что компания по продаже кормов для животных начинает терять интерес и ставит под вопрос способность CatBox.me сохранять независимость, а также отметили усиление конкуренции и потребность в дополнительном капитале для продолжения деятельности. Учредители впервые с пессимизмом смотрели на перспективы своей компании и настаивали на том, что принятие предложения является для инвесторов единственной возможностью вернуть вложения.

У инвесторов теперь было не так много привлекательных перспектив. Учредители сказали, что вновь требовать повышения оценки больше невозможно. По их словам, какая-либо реструктуризация компенсационного пакета также неприемлема для компании по продаже кормов для животных, поскольку критическим фактором сделки является вознаграждение и мотивирование «наездников», а не выкладывание денег за «лошадь», когда из нее почти все выжато.

Инвесторы могли заблокировать сделку на основе ограничительных оговорок, но это оставило бы их инвестиции в компании, где отношения с учредителями испорчены, а управленческая команда демотивирована. Альтернативой было принятие чрезвычайно низкой доходности после нескольких лет работы с компанией и согласие на хорошие компенсационные пакеты для учредителей. Нехотя инвесторы одобрили поглощение.

Лишь после тяжелых переговоров с советом директоров и после того, как удалось уломать инвесторов, учредители начали понимать, в какую сделку они ввязались. Ограничение на обращение акций, которые они получали, создавало риск того, что сделка окажется налогооблагаемой для них, несмотря на согласие провести безналоговую реструктуризацию. Ограничение к тому же не гарантировало, что учредители реально получат стоимость проданной компании или полный компенсационный пакет, на который они делали ставку. Не было никаких гарантий того, что доля в $7,3 млн в виде акций с ограниченным обращением будет получена или что эти акции будут стоить столько в момент завершения сделки.

Неясно, действительно ли покупатель считал, что учредители являются одаренными людьми, которые стоят много миллионов. Учредители стали сомневаться в том, что покупатель реально планирует выплатить им эти пакеты, и подозревать, что он просто хочет получить доступ к сети любителей кошек и платформу, на разработку которой ушло несколько лет и деньги инвесторов, всего за $1,7 млн плюс транзакционные издержки. Если учредители окажутся не такими уж гениальными, то продавец кормов для животных сможет отказаться от них и удержать значительную часть вознаграждения.

Несмотря на «кошачий уклон» этой истории, она на деле является квинтэссенцией четырех или пяти случаев учреждения и выхода из компаний, произошедших в последнее время. Детали этой сделки выдуманы, но ее черты проглядываются во многих заявках на регистрацию ценных бумаг.

Быстрый поиск публично доступной информации о похожих сделках приносит следующие комментарии от компаний, у которых кружится голова от только что осуществленного поглощения: «Команда [поглощенной компании] уже внесла значительный вклад в социальную сеть [покупателя]. Мы рады видеть ее в наших рядах и надеемся, что это позволит нам выпускать на рынок новинки в 2013 г. и впоследствии… Компания имеет таких-то и таких-то инвесторов». Встречаются и комментарии относительного того, что может произойти впоследствии: «Через год после поглощения [название цели поглощения] сайта с ежедневной информацией о сделках компанией [название покупателя] учредители [название цели поглощения] покинули компанию с намерением создать новое предприятие».

Инвесторы качают головой при виде таких сделок и начинают выискивать в своих портфелях компании, способные на это, чтобы не допустить такого. Учредители подкатываются к ним, демонстрируя оптимизм и понимая, что даже в худшем случае они добавят пунктик в свое резюме и получат опыт. Покупатели смотрят на такие сделки с интересом, видя в них привлекательный путь снижения риска и обращения себе на пользу преимуществ распространения финансирования на ранней стадии.

В заключение следует сказать, что инвесторы и их юристы могли бы поискать пути предотвращения подобных результатов. Ниже приведены возможные подходы, обеспечивающие более тонкое воздействие, чем запретительные оговорки.

Подход к поглощению, ориентированному на руководство, как к сделке найма

Когда предложение о поглощении сфокусировано на компенсации, сделка начинает больше походить на предложение о найме, чем на поглощение. Такая сфокусированность может выражаться в предложении руководителям компенсации, значительно превышающей рыночный уровень, или в выплате значительной части цены покупки в форме акций с ограниченным обращением, условием получения которых является продолжение работы в компании.

Вряд ли какой инвестор обрадуется, узнав, что его вложения пошли на создание привлекательного резюме учредителей для будущей работы по найму, а не на разработку технологии или укрепление рыночной позиции. Инвестиционные документы обычно содержат определенные положения на случай, если учредитель решит уйти на другую работу.

Признание условий поглощения предложением о найме влечет за собой ряд последствий. Среди прочего они включают в себя следующее: 1) учредитель, который принимает другое предложение о найме, не может оставить себе акции компании; 2) в компании, где возможна замена руководителей-учредителей, вложения инвесторов в компанию и технологию могут сохраняться, несмотря на уход учредителя; 3) у компании есть возможность не допустить конкуренции со стороны ушедшего учредителя.

Первый пункт, относящийся к акциям учредителя, может потребовать некоторого изменения проекта стандартных инвестиционных документов, в частности соглашения об акциях с ограниченным обращением. В стандартное соглашение можно включить, например, положение о потере учредителем права на акции или о выкупе акций по первоначальной стоимости, если учредитель преждевременно уходит из компании (до того как акции будут переданы в безвозвратное владение). Однако учредители нередко имеют право на получение акций в случае смены контроля, что ускоряет передачу им акций в случае поглощения. Такое положение обычно не содержит требования к типу поглощения, которое инициирует передачу акций, однако его можно подкорректировать. Например, можно предусмотреть, что право на получение акций в случае смены контроля возникает только при обеспечении определенной доходности для инвесторов или что поступления от продажи, в широком смысле, должны распределяться в соответствии с положениями устава компании.

Твердый отказ до тех пор, пока учредители не раскроют сумму сделки

В выдуманной компании CatBox.me учредителей соблазнили цифры, названные покупателем на первой встрече, и они фактически приняли решение о продаже компании до консультаций с инвесторами. В некоторых ситуациях значительно лучший результат можно получить, если инвесторы прямо учтут возможность поглощения такого типа еще до того, как учредители получат предложение от покупателя. Это можно сделать путем включения в устав компании или в соглашение между акционерами соответствующих положений, которые содержат определение категории сделок на основе компенсации и необходимость согласования, право на возмещение или пункты о смене контроля, сформулированные иным образом. Например, в учредительных документах компании можно прямо указать, что сделка, где учредители получают непропорционально большую часть совокупного вознаграждения, влечет за собой фидуциарную обязанность избегать самостоятельных действий, и требовать участия незаинтересованных директоров в переговорах.

Если подходить менее формально, то инвесторы могут заранее поговорить с учредителями, обозначить компенсационную сделку и дать понять, что подобные операции не получат одобрения. Когда учредитель знает позицию инвесторов еще до того, как ему представится возможность сделки, вероятность того, что он с самого начала будет вести переговоры иначе, повышается.

Широкое определение вознаграждения при ликвидации, включающее в себя чрезмерные компенсационные выплаты учредителям

При жестком подходе, дающем инвесторам более приемлемую исходную позицию в переговорах, доходы от поглощения должны определяться достаточно широко, чтобы считать определенную часть компенсации учредителей поступлениями, которые подлежат распределению как в случае ликвидации. Например, если поглощение предполагает выплату учредителям компенсации, превышающей пороговый процент (скажем, 50%) от того, что они получают в текущий момент, то такая компенсация должна включаться в состав средств, распределяемых между всеми инвесторами. Такой подход предлагается нечасто, а когда предлагается, далеко не всегда проходит через первый раунд переговоров.

Ни одна из этих альтернатив не является гарантией для инвестора, а покупатель может быть твердым и бескомпромиссным в своем подходе к распределению доходов. Вместе с тем инвесторы все более осознанно подходят к ловушкам, которые их ждут в случае поглощений на ранней стадии, и ищут инструменты помимо традиционного права вето, способные усилить их позицию на переговорах с покупателем-соблазнителем, нацелившимся на приобретение управленческой команды в полном составе.

Перспективы поглощений с целью найма команды

Не так давно я поинтересовался у руководителей, отвечающих за вопросы корпоративного развития в Facebook, Yahoo! и еще одной крупной интернет-компании (назовем ее руководителя Анонимом), об их взглядах на перспективы поглощений с целью найма команды, когда значительная часть средств идет команде, а не инвесторам.

Аноним счел вопрос очень интересным. Он посоветовал командам предпринимателей открыто обсуждать его с венчурными инвесторами, а не пытаться протолкнуть незаметно.

Гари Джонсон, директор по корпоративному развитию Facebook, сказал: «Когда вы подходите к точке перелома и готовитесь впервые принять финансирование от венчурных инвесторов после ангелов или получить дополнительные средства от существующих венчурных инвесторов, самое время прийти к нам для разговора».

Джеки Резес, исполнительный вице-президент по персоналу и развитию Yahoo! (любопытно, что он отвечает одновременно и за M&A, и за персонал), заявил: «Если вы видите, что ваш стартап не работает, вам нужно обратиться в нашу компанию и позволить нам дать вам работу более высокого уровня. Если вы венчурный инвестор, то вы должны смотреть на это как на хорошую альтернативу потере денег и сконцентрироваться на тех компаниях в своем портфеле, которые демонстрируют рост».

Еще один руководитель службы корпоративного развития крупного покупателя из Кремниевой долины попросил меня не называть его и сказал: «Не знаю, учат ли этому инвестиционных банкиров в Гарвардской школе бизнеса, но в Долине, да и в мире в целом, компании приобретают не для снижения затрат, повышения выручки, получения продукта или расширения географического присутствия, а для демонстрации “крутизны”. Это приложение, которое мы приобрели, может вообще не принести нам денег, но оно “прикольное” и поэтому имеет рыночную стоимость и облегчает привлечение пользователей. Вот почему мы считаем его очень удачным приобретением».

Говорят, что Кремниевая долина превосходила Окружную магистраль 128, бостонский технологический коридор, в 1980-х и 1990-х гг. потому, что в экосистеме Долины все открыты, а на Восточном побережье люди слишком держатся за свою информацию и так охотно идут на помощь друг другу, пока им самим кто-нибудь не поможет. О M&A Гордон Пейн, старший вице-президент и генеральный менеджер отделения десктопов и облачных технологий Citrix, говорит так: «Открытость и прозрачность идут на пользу стартапу. Если мы знаем, в каком направлении идет стартап со своим продуктом, то мы с большей вероятностью не станем влезать в эту область во избежание дублирования. Поэтому, когда мы покупаем его, интеграция происходит намного лучше. Такая открытость не в характере многих людей, зато она очень хорошо соответствует моему девизу “Никаких секретов на полосе скоростного движения”».

Наш друг Аноним дает такой совет желающим попасть в поле зрения покупателей с тугим кошельком: «Если группа по M&A поддерживает поглощение, наш генеральный директор имеет виды на компанию и мы покупаем ее, а группе по продуктам она не нравится, то тело отторгает орган. Лучший путь попасть в поле зрения — заинтересовать в покупке группу по продуктам».

Параг Пател, вице-президент по глобальным стратегическим альянсам VMware, а также инвестор и венчурный партнер в Rubicon Venture Capital, говорит: «VMware всегда ищет новые технологии, которые позволяют нам дифференцироваться и лучше обслуживать клиентов. С этой позиции один из лучших способов попасть в наше поле зрения в качестве цели для поглощения — это признание наших клиентов в том, что они пользуются вашим продуктом. Другой путь — привлечь внимание нашего технического персонала высшего звена, который всегда интересуется технологиями, имеющими прорывной потенциал или улучшающими наши продукты».

Еще в 1990-е гг. я слышал, что наилучшим способом привлечения внимания Чамберса, генерального директора Cisco, была кража клиента.

Ищи правду в фактах: статистика по венчурным выходам

Я кое-что подсчитал, чтобы получить более полное представление о статистических результатах венчурного финансирования и оптимальных инвестиционных стратегиях. Мне хотелось увидеть, какая доля предпринимателей не делает ничего и как выглядит кривая распределения для предпринимателей, осуществляющих выход. Это исследование помогло мне принять решение о создании пулов по обмену акциями и выработке разумного подхода для предпринимателей, имеющих венчурное финансирование, к смягчению чрезвычайно сильного разброса финансовых результатов. Я поделился своими исследованиями с Ником Брисборном, управляющим партнером Forward Partners, чей блог, посвященный этому вопросу, приведен ниже.

Взаимосвязь между стоимостью выхода, инвестированными средствами и тем, насколько хорошо учредители справляются со своим делом

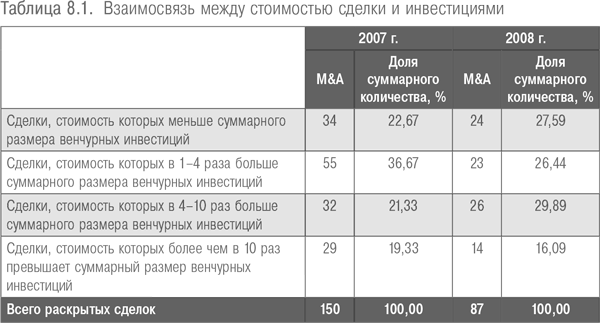

Приведенная ниже статистика показывает стоимость выхода как мультипликатор инвестированного венчурного капитала. Я получил эти данные от Эндрю Романса из Rubicon Venture Capital. В силу очередности удовлетворения претензий при ликвидации, если стоимость выхода меньше или равна сумме инвестированного капитала, учредители вряд ли могут рассчитывать на многое. Общепринятой практикой в таких случаях является заключение сделок, предусматривающих стимулы для руководства, поэтому учредители, как правило, получают что-то, но, конечно, меньше первоначальных ожиданий. Понятно, что у венчурных инвесторов результаты тоже не блестящие.

Если выход осуществляется с мультипликатором 1–4 к инвестированному капиталу, то учредители могут рассчитывать на получение суммы в районе бумажной стоимости их акций на момент получения венчурного финансирования. Это следует из очень приблизительного эмпирического правила, гласящего, что в результате типичного раунда венчурного финансирования инвестор получает треть компании за свои деньги. При таком сценарии венчурный инвестор, пожалуй, получит небольшую прибыль, но не такую, чтобы слишком радоваться.

Когда выходы осуществляются с мультипликатором более 4, то учредители начинают зарабатывать очень неплохо.

Если взять стандартную модель венчурного капитала, при которой треть портфеля должна приносить выигрыш, и учесть тот факт, что у довольно большой части компаний реального выхода не происходит, то такой расчет выглядит правильным. Намного более высокая доля выигрышей означает, что венчурные капиталисты принимают недостаточный риск; намного более низкая доля заставляет усомниться в том, что венчурная отрасль вообще способна приносить выгоду предпринимателям и мы можем обеспечивать приемлемую доходность нашим инвесторам.

В табл. 8.1 показаны некоторые результаты моих исследований, проверенных Ником. Сухой остаток заключается в том, что это игра, в которой есть либо выдающиеся победители, либо полные неудачники. Иными словами, напрашивается вывод о том, что большинство венчурных фондов не могут обеспечить достаточную диверсификацию своих портфелей и что большинство предпринимателей должны продавать часть акций на вторичном рынке и покупать акции других стартапов для повышения диверсификации. Показатели в табл. 8.1 относятся только к «раскрытым» сделкам M&A. Данные по сделкам M&A раскрываются лишь в трети случаев.

Механика фондов: ожидайте более высокую внутреннюю норму доходности в небольших фондах

В США рынок IPO восстановил свою активность, однако для большинства компаний, у которых объем продаж менее $100 млн, M&A по-прежнему являются предпочтительной формой выхода. Венчурные капиталисты не реагируют на это никак. Главной причиной является «внутренняя механика фондов». При большом количестве компаний и концентрации покупателей с толстым кошельком довольно частыми стали M&A-выходы, оцениваемые в $30 млн, $50 млн и $100 млн. Распространение ангельского финансирования, акселераторов и краудфандинга в сочетании со снижением стоимости запуска компаний привело к росту числа мелких выходов. В этом новом мире небольшие венчурные фонды могут получать более высокую доходность, чем мегафонды. Менеджерам фонда с миллиардным капиталом и даже с $200 млн некогда возиться с инвестициями размером $100 000, $500 000 или $1 млн. Продажа компании из портфеля за $50 млн с десятикратным выигрышем не оказывает существенного влияния на IRR мегафонда. Те дни, когда Cisco и Lucent выкладывали от $2 млрд до $7 млрд за стартап с венчурным финансированием, похоже, остались в прошлом. Большинство поглощений, осуществляемых крупными агрессивными технологическими компаниями, не превышают $50 млн.

Несмотря на эти изменения, венчурные капиталисты привыкли к вознаграждениям за управление, характерным для фондов размером $200 млн и более. Нынешняя механика фондов делает для них трудными ангельские инвестиции или получение выгоды при небольших выходах, в частности при выходах, где львиную долю стоимости составляют соглашения о найме учредителей. Некоторые венчурные капиталисты организовали посевные фонды в ответ на запросы этого рынка. Посевные фонды действуют как микровенчурные капиталисты, делая небольшие ставки на только что появившиеся стартапы. Основные фонды с капиталом $200 млн и более могут вкладывать от $2,5 млн до $10 млн в небольшую часть компаний посевного портфеля, которые достигли венчурной стадии.

Проблема, которая здесь возникает, связана с негативными сигналами, когда стартап привлекает финансирование у посевного фонда известного венчурного капиталиста, а потом обращается в основной фонд на раунде А. Если он получает отказ и идет к другому венчурному капиталисту, то первый вопрос, который ему зададут, будет выглядеть так: «А основной фонд вашего венчурного капиталиста будет участвовать в раунде А?» Получение посевного финансирования от известного венчурного капиталиста без поддержки основного фонда убивает действующую компанию. Некоторые крупные фонды стали предоставлять посевное финансирование через внешних агентов, обычно успешных предпринимателей, которым они доверяют осуществление небольших ангельских инвестиций. Это позволяет избежать негативных сигналов, связанных с получением инвестиций от посевных микровенчурных капиталистов, имеющих то же название, что и основной венчурный капиталист. Со временем можно ожидать появления множества мелких фондов, свободных от «механики крупных фондов».