Книга: Антирейдер. Пособие по противодействию корпоративным захватам

Назад: Глава 13 У Пэк-Мена не раскрылся золотой парашют…

Дальше: Глава 15 Структурируйся или умри!

Глава 14

Нематериальные активы – невозможно пощупать, а стоит дорого

В военном деле нападение зависит от знания противника. Если посылаешь войска в битву только тогда, когда знаешь, что противник по какой-то причине уязвим и его можно одолеть, победа будет на твоей стороне.Лю Цзи

Давайте снова вернемся к пока еще вашим нематериальным активам, хотя, если вы вовремя не озаботитесь их будущим, они могут перейти во владение третьих лиц. Обычно первое, что приходит на ум, когда начинаешь говорить об интеллектуальной собственности, – это ее защита от неправомерного использования, выпуск контрафактной продукции и нарушение процедуры регистрации. Пожалуй, еще раз стоит заострить внимание на том, что в последнее время так много говорят об интеллектуальном капитале. А происходит это потому, что использование нематериальных активов дает значительно больший экономический эффект, чем активы материальные. Неоспоримый факт: с разрекламированным брендом можно продать продукции во много раз больше и дороже, чем без его использования.

Кроме того, НМА сами по себе имеют высокую стоимость и могут служить объектом для купли-продажи. Так, например, в России объем операций на рынке технологий (ноу-хау) составляет $250–300 млн, а в Великобритании – $250–300 млрд. Соответственно, есть все основания считать, что огромный объем интеллектуальной собственности не вовлечен в хозяйственный оборот российского рынка, а это колоссальный резерв не только для экономики страны, но и для отдельно взятого предприятия. Эксперты подсчитали, что в среднем по промышленности размер нематериальных активов, не вовлеченных в оборот, составляет 50 % стоимости материальных активов, приватизированных в период после развала Союза до настоящего времени. А в высокотехнологичных областях промышленного производства этот показатель достигает 70–80 %.

Таким образом, мы имеем в стране 50 %-ный резерв для докапитализации предприятий без существенных затрат со стороны собственника. Если собственник не ставит задачу увеличить стоимость предприятия, то экономически обоснованно использовать этот запас для оптимизации налогообложения компании, но при условии, что владелец фирмы лично будет заниматься данной проблемой. Если же будет задействовано третье лицо, неважно, топ-менеджер или конкурент, то и без значительных расходов оно имеет возможность получить в руки инструмент для контроля над предприятием и даже для его захвата (об этом мы говорили в предыдущих главах).

У читателя может возникнуть вполне логичный вопрос: откуда взялись неучтенные НМА? Почему они не учтены? Все объясняется особенностями законодательства, регулирующего вопросы интеллектуальной собственности в бывшем Советском Союзе. В условиях социалистической экономики нематериальные активы не имели и не могли иметь реальной рыночной цены и не вовлекались в хозяйственный оборот. Поэтому они и не были объектами приватизации в период рыночных преобразований. Стоимость интеллектуальной собственности, учтенной на балансах предприятий, составляет десятые доли процента от стоимости основных фондов.

Таким образом, мы имеем три возможные цели для вовлечения в оборот нематериальных активов:

• увеличение капитализации предприятия за счет регистрации и оценки НМА фирмы;

• обеспечение безопасности бизнеса путем недопущения установления прав на НМА третьими лицами и судебного ограничения прав на их использование на предприятии;

• оптимизация налогообложения компании в очень широких пределах с учетом возможностей законодательства.

Вовлечение в хозяйственный оборот интеллектуальной собственности предприятия – задача стратегической важности, и решать ее нужно немедленно. В противном случае будет уместно вспомнить перефразированную поговорку: если вы не хотите заниматься своими нематериальными активами, то скоро они займутся вами.

Для решения этой задачи эксперты в области использования объектов интеллектуальной собственности или патентные поверенные проводят мероприятия, состоящие из трех взаимосвязанных этапов.

Первый этап – инвентаризация имеющихся на предприятии нематериальных активов, выявление наиболее ценных из них, потенциально востребованных на рынке.

Второй этап – проведение патентного поиска (патентные поверенные проверяют, нет ли аналогичного зарегистрированного НМА) и техническое оформление, иными словами, регистрация права собственности на предполагаемые объекты интеллектуальной собственности и получение охранных документов.

Последний, третий этап заключается в проведении рыночной оценки НМА и разработке наиболее оптимальной с точки зрения максимального экономического эффекта схемы их вовлечения в хозяйственный оборот.

Увеличение капитализации предприятия – одна из важнейших стратегических задач, стоящих перед менеджментом любой компании, поскольку это способствует повышению стоимости самого бизнеса. Решение данной задачи обычно требует значительных ресурсов, как финансовых, так и трудовых. Но увеличение капитализации за счет вовлечения в оборот нематериальных активов позволяет эти ресурсы сэкономить и использовать для развития бизнеса. Для того чтобы эта работа была проведена максимально эффективно, она должна укладываться в бизнес-стратегию предприятия и выполняться с привлечением не только внешних консультантов, но и топ-менеджеров компании.

Безопасность предприятия всегда беспокоит собственника и топ-менеджмент. Мы не устаем повторять, что корпоративные захваты и недружественные поглощения – это не страшилки из художественного фильма «Красотка» с Ричардом Гиром в роли корпоративного поглотителя, а реалии сегодняшнего дня. И мы становимся очевидцами этих событий, но в любой момент есть риск из стороннего наблюдателя превратиться в основное действующее лицо, и тогда придется играть роль мишени!

Для того чтобы не стать непосредственным участником неблагоприятного развития событий, необходимо предпринять шаги по работе с нематериальными активами. Как вы уже поняли, если ваши права на них не зарегистрированы, то захват предприятия с использованием НМА может осуществиться вполне реально, а главное, абсолютно законно. Кто-нибудь, воспользовавшись брешью в оформлении ваших прав, присвоит НМА себе, а после этого предъявит вам претензию в связи с незаконным использованием объекта интеллектуальной собственности.

Ну и конечно, серьезный интерес представляет использование нематериальных активов в качестве легального инструмента для оптимизации налогообложения, вывода активов в нерезидентную структуру. Если работа по поиску, оформлению и оценке активов была проведена грамотно, то использовать результаты работы с целью получения максимального экономического эффекта можно несколькими способами.

Во-первых, это может быть учет нематериальных активов на балансе предприятия и их амортизация в ходе хозяйственной деятельности. Амортизация активов немедленно отразится на налогооблагаемой базе компании и приведет к уменьшению налогов.

Во-вторых, возможна регистрация нематериальных активов на собственников предприятия или менеджмент компании. В этом случае будет создан замечательный инструмент контроля над фирмой, и собственник НМА сможет при минимальной налоговой нагрузке получать дополнительный доход, иногда весьма значительный. Тем самым решается еще одна задача – легализация получаемого дохода. Параллельно платежи за использование НМА приведут к снижению базы налогообложения на самом предприятии, потому что такие выплаты, как роялти, относятся к затратам предприятия.

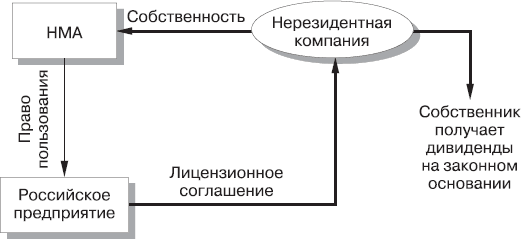

В-третьих, удачным решением будет регистрация нематериальных активов на нерезидентную компанию. В этом случае роялти будет выводиться за пределы России и при условии грамотного выбора места регистрации компании-владельца нематериального актива налогом облагаться не будет. Роялти, уплаченное на нерезидентную компанию, относится к затратам предприятия и снижает налогооблагаемую базу, тем самым уменьшая налог на прибыль.

Схема регистрации НМА на нерезидентную компанию приведена на рис. 15.

Рис. 15. Схема регистрации НМА на нерезидентную компанию

В случае использования нерезидентной компании в качестве собственника нематериального актива необходимо знать и соблюдать принципы выбора места регистрации такой компании. Ввод в оборот НМА предприятия – важнейшая стратегическая задача и решать ее необходимо в рамках программы структурирования предприятия. Этому процессу мы решили посвятить отдельную главу в нашей книге.