Список источников

Берн Т. К. (Byrne T. C.) За рамками процентного дохода (Beyond Yield) // Individual Investor. 1994. Июль. С. 32.

Клементс Дж. (Clements J.) Еще не поздно: несмотря на последние успехи, инвестиционные трасты недвижимости по-прежнему могут приносить хороший доход (Its Not Too Late: Despite Recent Gains, REITs Can Still Generate Tidy Returns) // Wall Street Journal. 2002. 4 сент. С. D1.

Клементс Дж. (Clements J.) Новинка Уолл-стрит: мини хедж-фонды (Recent Gains, REITs C-Hedge Funds) // Wall Street Journal. 2002. 26 марта. С. C1.

Куле Дж. Л., Поуп Р. Э. (Kuhle J. L., Pope R. A.) Комплексный анализ долгосрочной эффективности взаимных фондов с нагрузкой и без нагрузки (A Comprehensive Long-Term PerformanceAnalysis of Load vs. No-Load Mutual Funds) // Journal of Financial and Strategic Decisions. 13 (2000). С. 1–11.

Лоричелла Т. (Lauricella T.) Предложение, от которого инвесторы не смогут отказаться? (Is It an Offer Investors Can’t Refuse?) // Wall Street Journal. 2002. 19 июля С. C1, C15.

Малкиел Б. Г. (Malkiel B. G.) Случайное блуждание по Уолл-стрит (A Random Walk Down Wall Street). Нью-Йорк: W. W. Norton, 1996.

Сколл Дж., Бэри Э. (Scholl J., Bary A.) Бедный Новый год (A Lousy New Year) // Barron’s. 1998. 12 окт. С. 19.

Фундаментальные показатели: оборачиваемость (FUNDamentals: Turnover). URL: www.Vanguard.com. 1999. 11 марта.

Янг Л. (Young L.) Биржевые фонды: вокруг чего шумиха (ETFs: What the Buzz Is About) // Business Week. 2004. 1 марта. С. 124–126.

Цукерман Л. (Zuckerman L.) Особенности акций компаний сектора недвижимости (A Look Under the Hood at Realty Stocs) // New York Times. 1994. 16 июля. С. 35.

Глава 16

Биржевые фонды (ETF)

Основные темы

• Понятие ETF

• Преимущества и недостатки ETF

• Инвестировать в ETF или отдельные акции?

Инвестиционный срез

По состоянию на октябрь 2006 г. в США существовало 315 ETF, из которых 309 были фондами акций (www.ici.org).

За 10 месяцев 2006 г. количество ETF на рынке выросло на 57 %.

ETF торгуются на фондовых рынках, а не через инвестиционные компании.

Биржевые фонды (ETF) – это «корзины» акций или облигаций, повторяющие по составу индексы широкого рынка, отраслевые индексы или индексы акций компаний из различных стран.

ETF имеют сходство с закрытыми фондами, поскольку инвесторы их также покупают на фондовых биржах. Наиболее полно эти инвестиционные инструменты представлены на Американской фондовой бирже (AMEX). ETF представляют собой долю в портфеле акций или облигаций, входящих в состав того или иного биржевого индекса. Инвесторы покупают или продают ETF через брокеров так же, как это происходит с отдельными акциями. Цена ETF зависит от состава ценных бумаг, лежащих в его основе, а также от спроса и предложения на ETF. ETF могут быть проданы «в шорт» или куплены на заемные средства. При совершении с ними сделок можно выставлять рыночные и лимитные заявки, а также стоп-приказы.

ETF – самый серьезный конкурент взаимных фондов. ETF представляют собой популярную инвестиционную альтернативу взаимным фондам для многих инвесторов, которым нужны диверсификация и низко затратные варианты инвестиций. По данным агентства Standardand Poor’s, стандартная величина годовой комиссии за инвестирование в индексные ETF – 0,4 % стоимости активов по сравнению с 1,4 % стоимости активов в случае с индексными взаимными фондами (Янг, с. 124).

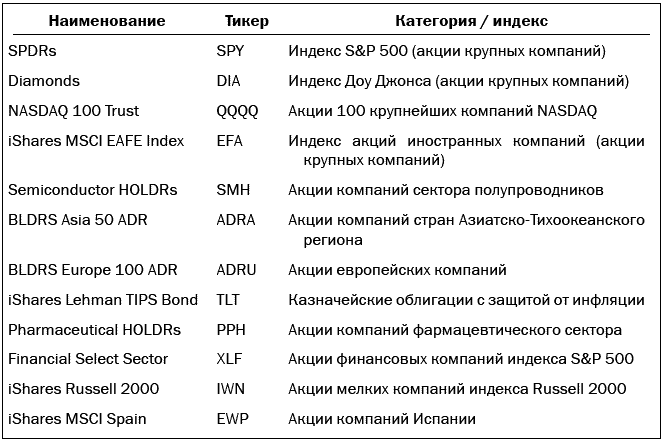

Вы можете выбирать более чем из 300 биржевых фондов. Это количество значительно выросло с тех пор, как в 1993 г. был создан первый ETF – S&P Depository Receipts, известный как Spiders (SPDR, «спайдерс», или «пауки»). В табл. 16-1 приведены некоторые из множества ETF, доступных на рынке.

Таблица 16-1

Перечень некоторых торгуемых индексных фондов

Примечание. С полным списком ETF можно ознакомиться на веб-сайтах: www.amex.com, www.ishares.com, www.yahoo.com (меню Финансы (Finance) / ETFs).

К наиболее популярным биржевым фондам относятся SPDR, повторяющие структуру индекса S&P; биржевые фонды Diamonds («бриллианты») с тикером DIA, повторяющие структуру индекса Доу Джонса; фонды Qubes («кубики»), имеющие тикер QQQQ, в основе которых лежат акции 100 крупнейших компаний, входящих в индекс NASDAQ. Существуют многочисленные биржевые фонды, в основе которых лежат отраслевые индексы (например, финансового, технологического, промышленного секторов), а также фондовые индексы акций иностранных компаний. В качестве примера можно привести биржевой фонд iShares, повторяющий структуру индекса Morgan Stanley Capital International (MSCI), в основе которого лежат акции компаний различной отраслевой принадлежности из 20 стран мира. Список биржевых фондов, которые обращаются на AMEX, представлен на веб-сайте биржи: www.amex.com. В табл. 16-2 приведено описание биржевых фондов Spiders, Diamonds и NASDAQ 100.

Таблица 16-2

Дополнительные сведения о биржевых фондах Spiders, Diamonds и NASDAQ 100

Существует множество ETF на основе индекса S&P 500 и его отраслевых разновидностей, включая технологический, энергетический, финансовый и другие сектора. В портфель фонда SPDR входят все акции, входящие в расчет индекса S&P 500. Инвестор, приобретающий всего 1 пай, получает долю в 500 компаниях индекса S&P 500. Некоторые избранные, специализированные SPDR позволяют инвесторам вкладывать в отдельные сектора экономики, например, в акции финансовых компаний в составе S&P 500 или 79 акций технологических компаний, входящих в его состав. Также инвесторы через отраслевые индексы имеют возможность вкладывать средства в промышленный сектор, сектор коммунальных услуг и пять других секторов индекса S&P 500.Такие отраслевые ETF торгуются так же, как и основной фонд SPDR (тикер SPY).

ETF, который отслеживает 30 акций в составе индекса Доу Джонса (DJIA), называется Diamond (DIA). Инвестор, купивший 1 пай в этом фонде, получает долю в 30 компаниях в структуре индекса Доу Джонса.

ETF, отслеживающий 100 крупнейших акций NASDAQ, называется Qube (QQQQ). Инвестор, купивший 1 пай в этом фонде, получает долю в 100 компаниях в составе индекса NASDAQ.

Ниже приводится перечень некоторых характеристик биржевых фондов.

Торги. Эти ETF торгуются на AMEX.

Коэффициент относительной цены пая. Паи биржевых фондов Spider, Diamond и Qube относительно соответствующих базовых индексов оцениваются в пропорции 1: 10 стоимости индекса S&P 500 за 1 пай SPY, 1: 100 стоимости индекса Доу Джонса за 1 пай DIA и 1: 20 стоимости индекса NASDAQ 100 за 1 пай QQQQ.

Дивиденды. Дивиденды выплачиваются ежеквартально (в январе, апреле, июле и октябре).

Риски. ETF присущи те же риски, что и акциям, а именно волатильность цен. Также существует дополнительный риск того, что фонд может не повторить в точности показатели базового индекса за счет понесенных фондом издержек.

Стоимость чистых активов (СЧА). СЧА биржевых фондов рассчитывается по ценам закрытия каждый рабочий день. СЧА – это рыночная стоимость акций соответствующего индекса с учетом дивидендов и за вычетом всех издержек в расчете на 1 пай.

Короткие продажи. Инвесторы могут продавать паи биржевых фондов по цене ниже цены предшествующей сделки продажи

Источник: Американская фондовая биржа (www.amex.com).

Исходя из определения стоимости чистых активов (СЧА), цена 1 пая ETF может быть выше или ниже СЧА. В целом этого расхождения не происходит за счет выпуска биржевыми фондами паев.

Каждый раз, когда имеет место расхождение цен, институциональный инвестор желает использовать его для сделок с крупными пакетами паев (не менее 50 000), ETF при погашении паев осуществляет выплаты акциями в составе индекса, а не деньгами. Затем институциональный инвестор продает акции соответствующего индекса, а не паи ETF, чтобы покрыть разницу цен. Данный принцип подчеркивает сходство между открытыми взаимными фондами и ETF, который покупает и продает паи и, если необходимо, выпускает новые. Инвесторы в ETF, однако, могут покупать и продавать паи в любое время дня на фондовых биржах, в то время как открытые взаимные фонды совершают сделки только в конце дня по СЧА в расчете на 1 пай. Основное различие между открытым взаимным фондом и ETF заключается в следующем: когда пайщики взаимных фондов продают свои паи, взаимному фонду, возможно, придется продавать ценные бумаги, чтобы обеспечить достаточный объем наличности для выплат, что приводит к образованию дохода или убытка. В случае с ETF трейдеры покупают паи, которые продают инвесторы, и портфель остается нетронутым.