Скрытые убытки

Скрытому доходу на капитал противопоставлены убытки. Например, взаимный фонд, стоимость чистых активов которого в расчете на 1 пай на начало года составляет 10 долл., может накопить убытки в размере 3 долл. на 1 пай при снижении рынка, когда в течение года продажи совершались с убытком. Если вы купили паи по 10 долл. и продали их по 7 долл., то получите убыток в размере 3 долл. на 1 пай. Вы можете использовать этот убыток для уменьшения дохода от прироста капитала или выплат по ценным бумагам в установленных пределах (3000 долл. на 2005 г.). Если же то покупаете паи по 7 долл. и затем продаете их по 14 долл., то получаете доход в размере 4 долл., а не 7 долл. на 1 пай. Причина этого в том, что фонд аккумулировал убыток в размере 3 долл. на 1 пай. Это означает, что скорректированная стоимость паев фонда – 10 долл. (убыток прибавляется к стоимости паев).

Нереализованный убыток позволяет инвесторам уменьшить налогооблагаемую базу так же, как нереализованная прибыль позволяет увеличить налоговые обязательства. В табл. 14-7 содержится описание стратегий инвестирования, которые позволяют оптимизировать налогообложение при получении дохода от инвестирования.

Таблица 14-7

Стратегии инвестирования, позволяющие оптимизировать налогообложение

Залог успешного инвестирования состоит в формировании портфеля ценных бумаг, способного обеспечивать в течение длительного времени чистый доход, больший чем простое снижение налогов на доход от прироста капитала и на дивиденды. В случае инвестирования в акции стратегия минимизации налогов будет заключаться в покупке акций, на которые выплачиваются дивиденды и цена которых согласно прогнозам будет расти в долгосрочной перспективе, поскольку и дивиденды, и долгосрочный прирост капитала (при сохранении позиции более одного года) облагаются налогом по более низким ставкам, чем процентный доход. Однако в начале 2000-х гг. в условиях снижения фондового рынка основное внимание уделялось дивидендным акциям, падающим в цене в меньшей степени, чем акции роста, на которые дивиденды не выплачиваются. Итак, один из подходов применительно к падающему рынку – это сосредоточение на качественных акциях, на которые осуществляется выплата дивидендов.

Для получения более льготного налогообложения держите выросшие в цене акции в портфеле не менее одного года. Если акции выросли в цене, однако их перспективы не очень радужны, то такие акции следует продавать, даже если они находились в портфеле менее года. Лучше получить краткосрочный доход, чем долгосрочные убытки.

Если вы имеете убыточные акции с сомнительными перспективами, то такие акции следует продать даже с убытком. Вы сможете использовать эти убытки для снижения налогооблагаемой базы. Кроме того, в случае получения убытков, превышающих доход, вы можете использовать их для уменьшения налогооблагаемой базы по другой категории дохода в пределах 3000 долл. (при подаче супругами совместной налоговой декларации) или перенести убытки для уменьшения налогооблагаемой базы в будущем. Отслеживание дохода и убытков поможет вам снизить сумму налогов. Если вы понесли значительные убытки, то можете продать акции с большим доходом для покрытия убытков.

Во что инвестировать: в ценные бумаги или во взаимные фонды?

Взаимные фонды акций и облигаций на протяжении многих лет пользуются огромной популярностью среди инвесторов и за это время сумели привлечь огромные средства. Преимущества взаимных фондов, как уже отмечалось выше, заключаются в профессиональном управлении, диверсификации активов, возможности инвестировать небольшие суммы, простоте покупки и погашения паев. Для многих инвесторов эти преимущества значительно перевешивают все недостатки, присущие взаимным фондам.

Возможно, взаимные фонды представляют собой наилучший способ инвестировать во многие типы ценных бумаг, включая облигации, которые продаются только крупными пакетами (минимальная сумма инвестиций от 50 000 долл.), и сформировать диверсифицированный портфель акций. Инвестируя во взаимный фонд акций, инвестор избавляется от необходимости принимать решение, в какие именно акции инвестировать.

Степень диверсификации активов фонда позволяет минимизировать любые непредвиденные убытки по отдельным акциям в портфеле. Кроме того, профессиональные управляющие этих фондов имеют быстрый доступ к информации о различных выпусках ценных бумаг, что позволяет им оперативно совершать сделки с интересующими бумагами.

Однако в ряде случаев имеются более сильные аргументы в пользу покупки отдельных ценных бумаг, чем инвестирования во взаимные фонды. Довольно часто доходность отдельных акций и облигаций оказывается выше, чем доходность вложений во взаимные фонды. Это утверждение справедливо и в отношении фондов без нагрузки, поскольку доходность вложений уменьшает не только торговая комиссия, но и различные операционные сборы, сборы по правилу 12(b)-1. При инвестировании в отдельные ценные бумаги этих комиссий можно избежать. Проведенное Малкиелом (1995, с. 549–572) исследование доходности взаимных фондов в период с 1971 по 1991 г. показало, что фонды, сверхдоходные в один год, могут в последующие годы быть убыточными. При этом в 1980-х гг. подобное происходило чаще, чем в 1970-х гг.

Инвестирование во взаимные фонды подойдет вам, если вы располагаете небольшим капиталом. Инвестируя 2000 долл. в фонд акций, вы приобретаете долю диверсифицированного портфеля акций, тогда как при покупке отдельных акций на ту же сумму вы можете позволить себе инвестиции лишь в акции одной компании. Взаимные фонды являются эффективным инструментом диверсификации при недостатке средств, времени, опыта, готовности самостоятельно инвестировать в портфель ценных бумаг и управлять им. Кроме того, многообразие действующих фондов позволяет инвестировать в такие инструменты, которые могут быть недоступны для индивидуальных инвесторов.

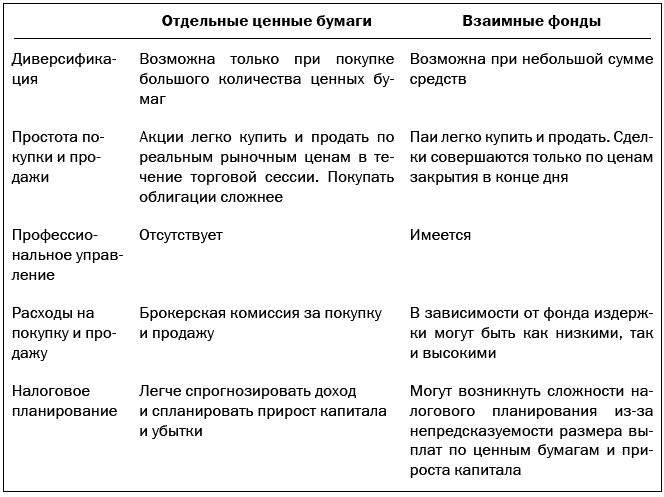

В табл. 14-8 приведено сравнение некоторых особенностей инвестирования в отдельные ценные бумаги и взаимные фонды.

Таблица 14-8

Сравнение отдельных ценных бумаг и взаимных фондов