Налоговые последствия покупки и продажи паев взаимных фондов

Налоговая отчетность взаимных фондов довольно сложна. В конце года фонд направляет каждому вкладчику отчетность по форме 109, в которой указан размер дивидендов и доход на капитал, полученные в течение отчетного года. Частные инвесторы платят налоги на дивиденды и доход на капитал. Если вы автоматически реинвестируете дивиденды и доход на инвестированный капитал в ваши фонды, эти суммы прибавляются к базисной цене активов при продаже паев.

Предположим, что два года назад вы инвестировали в фонд 10 000 долл. и реинвестировали в общей сложности 2000 долл. за счет дивидендов и дохода, полученных до настоящего момента. Затем вы погашаете все паи и получаете 14 000 долл. Базовая цена активов уже составляет 12 000 долл. (а не 10 000 долл.), а доход от погашения паев – 2000 долл. (14 000 долл. – 12 000 долл.).

Если вы погашаете только часть паев, то расчет будет более сложным. Все усложнится еще больше, если вы активно покупаете и продаете паи, как если бы фонд был вашим текущим чековым счетом. В действительности многие взаимные фонды побуждают вас поступать именно так, предоставляя возможность выписывать на них чеки. Каждый раз, когда вы выписываете чек, покупая паи фонда акций или облигаций, возникают налоговые последствия в виде дохода или убытка. Это не относится к фондам денежного рынка, в случае с которыми цена пая всегда составляет 1 долл. Когда наступает время платить налоги, подобные действия оборачиваются страшным сном и дают дополнительный доход вашему бухгалтеру, который тратит лишнее время, рассчитывая доход и убытки. В результате вам приходится вести учет операций во взаимном фонде, сохраняя все ежемесячные отчеты, в которых отражаются сведения о покупке и продаже паев, дивидендах и распределении доходов на капитал.

На основании этих отчетов можно определить базовую цену проданных паев по методу средней стоимости, методу ФИФО или методу сплошной идентификации.

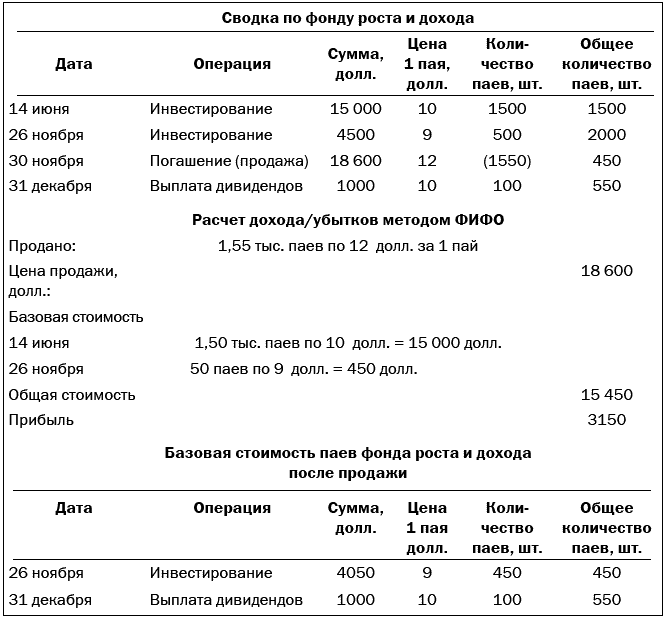

Метод ФИФО основан на том, что первые по времени приобретения паи первыми и продаются. В табл. 14-6 проиллюстрирован этот метод при расчете доходов или убытков на капитал в случае частичного погашения паев взаимного фонда. Данный пример показывает, что паи, купленные первыми, первыми продаются. После того как будут проданы все паи, для определения дохода или убытков используется база дивидендов и доходов на капитал. В периоды роста стоимости паев использование данного метода приводит к более высоким налоговым обязательствам по сравнению с методом средней стоимости.

Таблица 14-6

Расчет дохода и убытков при продаже паев

В рамках метода средней стоимости средняя стоимость пая определяется путем деления общей стоимости паев в составе фонда на количество паев в обращении. Некоторые фонды сами рассчитывают доход и убытки согласно этому методу, когда вкладчики продают паи. Метод средней стоимости позволяет вкладчикам определить среднюю стоимость пая фонда. Расчет с помощью данного метода может оказаться довольно сложным, если проводились дополнительные операции по покупке или продаже паев. В результате некоторые фонды не предоставляют данных по оценке средней стоимости, после того как инвесторы погашают паи.

Метод сплошной идентификации позволяет инвесторам определять, какие именно паи продавать. Вы можете минимизировать доход, если решите сначала продавать паи с самой высокой ценой покупки. Однако чтобы получить на это разрешение Налоговой службы США, нужно в письменном виде уведомить фонд о том, какие паи необходимо продать, и получить письменное подтверждение фонда о продаже. Если паи не выбраны, то Налоговая служба будет считать, что паи проданы согласно методу ФИФО.

Метод сплошной идентификации работает следующим образом. Предположим, что вы купили 100 паев по 7 долл. за 1 пай, а шесть месяцев спустя приобрели еще 100 паев по 14 долл. за 1 пай. Затем вы решили продать 100 паев по цене 20 долл. за 1 пай. Если вы установили, что будете продавать паи, купленные по 14 долл., то доход на капитал составит 6 долл. за 1 пай (20 долл. – 14 долл.). Если применять метод средней стоимости, то базовая стоимость составит 10,50 долл. за 1 пай (2100 долл. / 200 паев), а доход на капитал – 9,50 долл. на 1 пай. Если применять метод ФИФО, то проданы будут паи, купленные первыми по 7 долл. за 1 пай, что принесет доход 13 долл. на 1 пай.

Если вы применяете метод средней стоимости при продаже паев, то в дальнейшем не сможете перейти на метод сплошной идентификации. Данное ограничение не мешает инвестору выбрать иной метод для продажи паев, которыми он владеет в других фондах.

В случае с отдельными акциями инвесторы не могут применять метод средней стоимости, однако допустимо использовать методы сплошной идентификации и ФИФО.

Для упрощения расчетов не следует выписывать чеки на ваши вложения в фонды акций и облигаций в счет оплаты текущих расходов. Такая практика приводит к получению лишь доходов или убытков. Будет лучше, если вы инвестируете деньги, необходимые на текущие расходы, в фонд денежного рынка, в случае с которым упрощен расчет налогов.

Скрытый доход

Вы не можете контролировать распределение скрытого дохода на капитал взаимных фондов, который может отрицательно повлиять на тщательное налоговое планирование. Поскольку инвестиционные компании не платят налогов, все доходы по ценным бумагам и доход на капитал распределяются между пайщиками. Если фонд получал прибыль при совершении сделок, эту прибыль при ее распределении получат пайщики. Вкладчики обязаны уплатить налог на доход от прироста капитала, даже если цена паев упала ниже цены их покупки.

Этот принцип можно проиллюстрировать на следующем примере. Предположим, вы приобрели 1000 паев взаимного фонда по 10 долл. за 1 пай. На следующий день фонд распределяет доход на капитал в размере 2 долл. за 1 пай. Цена пая падает до 8 долл. за 1 пай (10 долл. – 2 долл.). Теперь вы имеете 1250 паев расчетной стоимостью 8 долл. за 1 пай (2000 долл. дохода на капитал / 8 долл. = 250 паев). Если вы будете держать эти паи до конца года, то должны будете заплатить налог с 2000 долл. дохода на капитал. Если вы решите продать все паи фонда, когда распределение проводилось при расчетной стоимости пая 8 долл., вы получите 10 000 долл. и понесете убыток в размере 2000 долл. (10 000 долл. дохода – Скорректированная базовая цена паев = 12 000). Этот убыток покрывается распределенным доходом на капитал, в результате чего налоговых последствий не возникает.

Есть и другой вариант. Предположим, что вы владеете паями и цена 1 пая падает ниже 8 долл. У вас по-прежнему имеется 2000 долл. дохода на капитал независимо от того, что капитал теперь меньше первоначальной инвестиции в размере 10 000 долл. Такое произошло в конце 2001 г., когда в течение второй половины года фондовый рынок снижался. Инвесторы понесли бремя распределения прибыли фонда, несмотря на то, что их капитал уменьшился за счет снижения СЧА фондов.

Начинающим инвесторам следует избегать покупки паев взаимных фондов в конце года, так как в таком случае за счет скрытых доходов на капитал могут увеличиться обязательства по налогам. Перед покупкой паев инвесторам необходимо выяснить, имеет ли фонд прибыль, не распределявшуюся между пайщиками. Такая прибыль ложится на инвесторов в конце года путем распределения прибыли фонда, даже если инвесторы не владели паями на момент получения фондом прибыли.