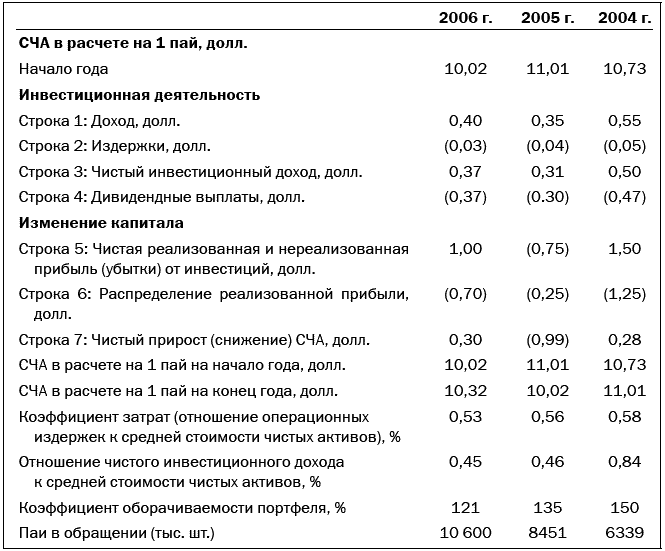

Некоторые показатели финансовой деятельности компании

В табл. 14-5 приведены стандартные показатели деятельности фонда за указанные периоды времени. Эти сведения можно найти в проспекте фонда или в его годовом отчете. Хотя некоторые данные в расчете на 1 пай меняются в зависимости от фонда, они имеют одинаковый формат.

В разделе «Инвестиционная деятельность» табл. 14-5 приводится величина дохода по ценным бумагам в портфеле фонда. Этот доход распределяется между пайщиками фонда. Так, в 2006 г. чистый инвестиционный доход в размере 0,37 долл. был передан пайщикам (строка 4), а в 2005 г. пайщики получили только 0,30 из 0,31 долл. В 2005 г. 0,01 долл. из чистого инвестиционного дохода, нераспределенного между инвесторами, увеличил СЧА (строка 7) в разделе «Изменение капитала». (Величина убытков и распределенного дохода была сокращена на ту же сумму – 0,01 долл., поскольку она не была распределена между инвесторами.) Прирост и потеря капитала также влияют на СЧА. Фонды распределяют реализованную прибыль на капитал (строка 6) между инвесторами, однако нереализованная прибыль или убытки также способствуют повышению или снижению СЧА.

Динамика изменения СЧА из года в год дает определенное представление о волатильности цены пая. Например, в 2005 г. СЧА в расчете на 1 пай снизилась на 1,01 долл., или на 9,17 %. Если вы инвестируете 10 000 долл., зная, что в краткосрочном периоде эта сумма может понизиться до 9082,65 долл. (или на 9,17 %), насколько комфортно вы себя почувствуете?

Коэффициент оборачиваемости портфеля дает будущим инвесторам представление о том, насколько активно осуществляются операции с инвестиционными активами фонда.

Таблица 14-5

Некоторые показатели финансовой деятельности фонда в расчете на 1 пай

Коэффициент оборачиваемости, равный 100 %, указывает на то, что инвестиционные активы продаются в среднем 1 раз в год. Например, если в портфель фонда входят акции стоимостью 100 млн долл., то это означает, что акции на сумму 100 млн продаются 1 раз в год при коэффициенте оборачиваемости, равном 100 %. По данным Morningstar Mutual Funds (Vanguard Group, 1999), средний коэффициент оборачиваемости взаимного фонда акций составлял 86 %. Высокая оборачиваемость портфеля (более 200 %) необязательно должна восприниматься инвесторами как негативный показатель, поскольку фонд может обеспечивать высокий прирост капитала.

Высокая оборачиваемость является индикатором того, что в конце года пайщиков ожидает распределение дохода от прироста капитала. Распределяемая сумма в расчете на 1 пай будет вычитаться из СЧА фонда в расчете на 1 пай.

Индексные фонды имеют очень низкую оборачиваемость – около 15 % (The Vanguard Group, 1999). Преимущество низкой оборачиваемости – это снижение издержек и повышение налоговой эффективности. Также фонд может иметь низкую оборачиваемость, так как долгое время держит в портфеле акции с низкой доходностью в расчете на разворот тренда. Такая ситуация имела место со многими фондами акций стоимости, когда эти ценные бумаги не участвовали в ралли на фондовом рынке в течение трех лет – с 1996 по 1999 г.

Как следует из примера, приведенного в табл. 14-5, коэффициент операционных затрат достаточно низкий (от 0,5 до 1 %).

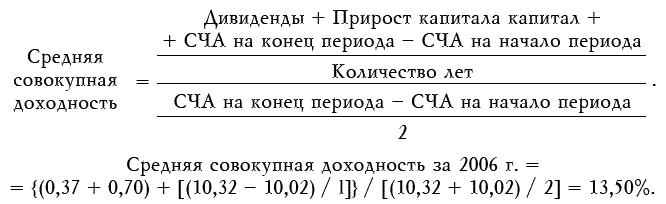

Можно определить среднюю совокупную доходность, учитывая три вида доходов от инвестирования во взаимный фонд (распределенные дивиденды, распределенный доход от прироста капитала и изменение стоимости пая) и используя следующую формулу:

Эта простая доходность в размере 13,5 % показывает, что инвестор данного фонда получил двузначный доход только за счет реализованной прибыли и прироста СЧА 1 пая. Чем более волатильным является СЧА фонда, тем выше вероятность нестабильного дохода.

Риски инвестирования во взаимные фонды

Ключевой риск инвестирования во взаимный фонд – это риск потери инвестированного капитала в результате снижения СЧА. Выделяется большое количество рисков: процентный риск, рыночный риск, риск, связанный с качеством ценных бумаг и др. Рост рыночных процентных ставок оказывает понижательное давление на рынки акций и облигаций, приводя к снижению СЧА фондов акций и облигаций. Снижение рыночных процентных ставок приводит к росту цен акций и облигаций (и СЧА фондов акций и облигаций).

Качество ценных бумаг определяет волатильность цен акций. Стоимость фондов акций мелких компаний и акций роста растет на «бычьем» рынке и снижается на «медвежьем» рынке чаще, чем консервативные фонды акций крупных, более устойчивых компаний. Некоторые фонды акций мелких компаний инвестируют в акции сомнительной стоимости, что также приносит фондам определенные убытки.

Пережив банковские кризисы прошлых лет и ощущая неустойчивое финансовое положение некоторых ссудо-сберегательных ассоциаций США, инвесторы, очевидно, обеспокоены риском неплатежеспособности взаимных фондов. Стоимость активов взаимного фонда всегда может понизиться, однако вероятность этого невелика. Ключевое различие между банками и взаимными фондами заключается в способе учреждения взаимного фонда, снижающем риск банкротства и убытков в результате мошенничества.

Как правило, взаимные фонды – это акционерные общества, собственниками которых являются инвесторы (пайщики). Для осуществления повседневной деятельности фонда вкладчики привлекают отдельную управляющую компанию. Несмотря на то что управляющая компания контролирует инвестиции фонда, она не является собственником активов.

Хранение и учет активов фонда осуществляет кастодиан, специализированная организация, как правило, банк. Таким образом, даже если управляющая компания испытывает финансовые трудности, она не может исправить свое положение за счет средств фонда. Однако, несмотря на все ограничения, вероятность мошенничества существует всегда. Так, Комиссия по ценным бумагам и биржам сумела выявить два фиктивных взаимных фонда, которые публиковали в финансовых изданиях котировки их паев среди реально действующих взаимных фондов.

Ведение счетов и учета операций фонда осуществляет трансфер-агент. Кроме того, управляющая компания страхует свою деятельность, что позволяет защитить инвестиции фонда от неправомерных действий или мошенничества со стороны ее сотрудников.

Наряду с этими гарантиями существует еще два фактора, которые отличают взаимные фонды от таких финансовых институтов, как банки и ссудо-сберегательные учреждения:

1) взаимные фонды должны иметь возможность выкупа паев по требованию их владельцев, а это означает, что соответствующая часть активов фонда должна иметь высокую ликвидность;

2) взаимные фонды должны ежедневно переоценивать активы по итогам каждого дня. Такая переоценка позволяет отслеживать прибыль и убытки фонда. По указанным причинам взаимные фонды не могут скрыть финансовые затруднения, в отличие от банков и ссудо-сберегательных ассоциаций.

Деятельность взаимных фондов регулируется Комиссией по ценным бумагам и биржам, однако, как отмечалось выше, мошенники всегда присутствуют в любой сфере. Несмотря на риск мошенничества, на рынке взаимных фондов он не выше, чем в другой сфере финансов. Прежде всего, следует помнить, что основной риск убытков связан с инвестированием во взаимные паевые фонды, портфели которых состоят из убыточных активов.