Коэффициент «цена/прибыль» (P/E)

Коэффициент P/E вычисляется путем деления текущей рыночной цены акции на величину прибыли компании в расчете на 1 акцию. Данный расчет можно осуществить, зная прибыль компании за последние четыре квартала – вычисление даст так называемый последний коэффициент P/E. Альтернативный вариант вычисления коэффициента P/E использует ожидаемую прибыль, вычисленную на основе прогнозов на будущий год. Будущий коэффициент P/E может иметь для инвесторов большее значение, являясь индикатором ожиданий по определенной акции в будущем.

Однако инвесторы не должны основывать свои решения только на коэффициентах P/E, поскольку на них также оказывают влияние сектор экономики и структура капитала. Коэффициент P/E в некоторых отраслях может иметь значение выше среднего, чем в других, поэтому сравнение коэффициентов по разным отраслям не обязательно будет иметь значение. Например, коэффициенты фармацевтических компаний намного выше, чем брокерских фирм. Поэтому сравнение акций Schering-Plough Corporation, последний коэффициент P/E которой равен 33, и Goldman Sachs, соответствующий коэффициент которого равен 11, окажется бессмысленным. В ряде отраслей требуются более значительные инвестиции в основные средства, чем в других. Это означает, что они могут активно кредитоваться и иметь значительные обязательства. В целом компании с высокими коэффициентами задолженности являются намного более рискованными, чем компании с низкими коэффициентами, и первые будут иметь высокие коэффициенты P/E.

Низкий коэффициент P/E – мера относительная. Некоторые инвесторы могут решить, что акции Schering-Plough с коэффициентом P/E, равным 33, – это акции роста, в то время как другие, сравнив ее P/E с высокими коэффициентами некоторых других акций на бирже, решат, что это акции стоимости.

Коэффициент «цена/балансовая стоимость» (P/B)

Это показатель, который используется для сравнения рыночной цены и балансовой стоимости. Балансовая стоимость в расчете на 1 акцию вычисляется как деление разницы стоимости активов и обязательств на количество акций в обращении. Инвесторы в стоимость разыскивают акции, рыночная стоимость которых ниже балансовой. Пионер фундаментального анализа Бенджамен Грэм составил ряд рекомендаций для тех, кто занимается подбором акций. Одна из рекомендаций заключается в том, что акции компании следует покупать тогда, когда ее коэффициент P/B будет меньше 2/3.

Существует ряд причин, объясняющих, почему низкий коэффициент P/B – это еще не довод в пользу приобретения акций. Коэффициент P/B – это показатель, который может быть искажен при использовании различных методов бухгалтерского учета в рамках общепринятых принципов бухгалтерского учета (GAAP), таких как применение линейной или нелинейной амортизации либо методов ЛИФО (LIFO, «последним поступил – первым продан») или ФИФО (FIFO, «первым поступил – первым продан») при оценке запасов. Из-за расхождения между исторической стоимостью активов компании и их рыночной стоимостью балансовая стоимость в расчете на 1 акцию и потенциальная цена продажи в расчете на 1 акцию могут различаться.

Таким образом, полезно использовать несколько способов оценки стоимости при подборе акций стоимости.

Формирование портфеля акций стоимости

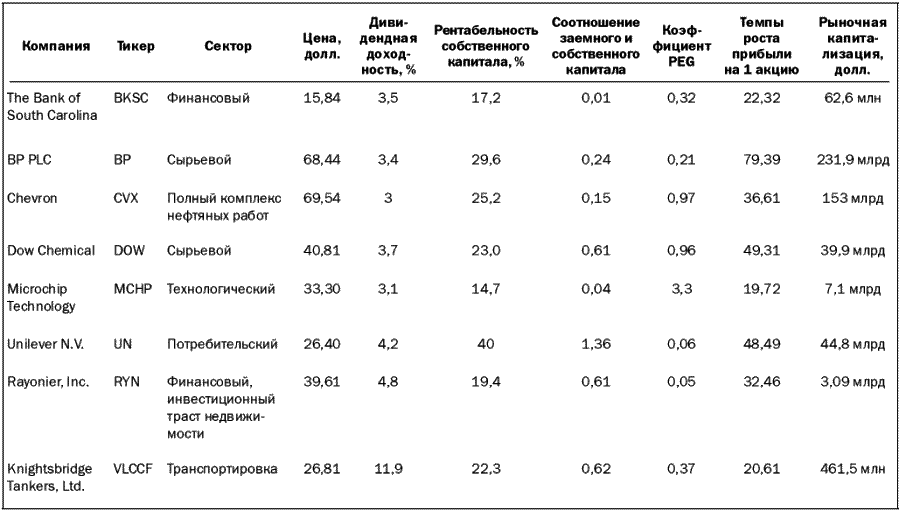

Первый этап заключается в определении того, какие акции вы хотели бы купить. Это можно сделать при помощи интернета, распечатав для себя финансовую информацию по интересующим вас акциям. Затем можно сузить список, выбрав те акции, которые соответствуют вашим критериям стоимости, а именно коэффициентам P/B и P/E и дивидендной доходности. На разных веб-сайтах, например www.yahoo.comиwww.cnbc.com, можно найти различные фильтры для отбора акций. Используя различные критерии фильтрации акций, можно найти для себя акции стоимости (табл. 13-3). Эти инструменты не рекомендации по определенным акциям, так как со временем фундаментальные показатели этих акций могут меняться.

Причины выбора конкретных акций

При помощи фильтра на сайте Barrons был составлен список акций, приведенный в табл. 13-3. При этом использовались следующие критерии поиска: дивидендная доходность выше 3 %, рентабельность собственного капитала выше 10 %, темпы роста прибыли на 1 акцию за три года выше 10 %. Далее список был сокращен по следующему критерию: коэффициенту PEG меньше 1, за исключением компании Microchip Technology. На основе этого списка была определена фундаментальная стоимость каждой акции. Были выбраны BP и Chevron как одни из крупнейших глобальных корпораций в своих отраслях. Будущий рост предложения сырья и нефти не соответствовал росту спроса со стороны развивающихся экономик Китая, Индии, Бразилии и России. Акции неприметной компании Dow Chemical торговались с коэффициентом P/E ниже, чем аналогичных компаний отрасли. Если бы оценка была равнозначной, цена акций Dow Chemical составляла бы около 60 долл. Рост выручки и прибыли The Bank of South Carolina превысил показатели его конкурентов по отрасли и в регионе. Кроме того, его соотношение заемного и собственного капитала было ниже, чем у других банков в отрасли. Unilever N.V. – это мировой лидер в области производства потребительских товаров. Материнская компания Unilever Group – ведущий мировой поставщик продовольствия, бытовых товаров и товаров личной гигиены. Knightsbridge Tankers Limited – международная компания малой капитализации, основной бизнес которой – транспортировка сырой нефти. Если бы акции Knightsbridge оценивались наравне с конкурентами, они торговались бы по цене чуть выше 40 долл.

Таблица 133

Акции стоимости на основе фундаментальных факторов

Акции с низким коэффициентом PEG были выбраны потому, что этот показатель является индикатором потенциальной стоимости. Коэффициенты PEG ниже 1 показывают, что акции могут быть недооценены на преобладании ожиданий, что рост прибыли на 1 акцию не состоится. Коэффициенты PEG выше 1 показывают, что акции переоценены, поскольку темпы роста прибыли ниже коэффициента P/E.

Первичный отбор акций был произведен по соотношению заемного и собственного капитала. Все акции из табл. 13-1, за исключением Unilever, имеют низкие соотношения заемного и собственного капитала.

На длинных временны́х горизонтах рост прибыли стимулирует рост цены акций. Выбирайте компании, которые способны поддерживать устойчивый рост прибыли в течение длительного времени. В таблицу были включены компании, темпы роста прибыли которых в течение трех лет превосходили коэффициенты P/E.

Другая мера стоимости – это дивидендная доходность. Все выбранные акции имели дивидендную доходность более 3 %. Акции с высокой дивидендной доходностью привлекательны для инвесторов в стоимость, которые могут получать дивиденды в ожидании прироста капитала.

Инвесторы в стоимость выбирают акции, которые считают недооцененными по отношению к их фундаментальной внутренней стоимости. Это лишь некоторые показатели, которые используются для выявления акций стоимости.