Инвестирование в акции роста и акции стоимости

Несмотря на то, что акции роста в определенные периоды времени показывают лучшую доходность, чем акции стоимости, на длинных временны́х горизонтах этот тренд превалирует не всегда. В течение двух лет – с 2003 по 2005 г. – акции стоимости превосходили акции роста, что дало основание считать акции стоимость переоцененными. Следовательно, инвестор, интересующийся акциями стоимости, может принять решение о покупке акций роста, так как заплатит за них меньшую надбавку. Итак, стоит ли инвесторам и далее выбирать лидирующие акции какого-либо сектора с хорошими показателями и игнорировать другие отстающие сектора рынка? На этот вопрос легче ответить, если рассматривать длинный горизонт инвестирования, однако если времени мало, то это будет больше напоминать игру на угадывание. Импульсное инвестирование заключается в том, что инвестор скоропалительно покупает акции, которые поднимаются в цене. Основанная проблема импульсного инвестирования заключается в том, что невозможно точно предсказать точку разворота тренда. Лидирующие акции когда-нибудь окажутся в отстающих, а лидерские позиции могут отойти к акциям других групп. Если инвестор приобретет эти лидирующие акции на вершине ценового цикла, то какое-то время он может иметь незафиксированные убытки до того, как цена акций снова вырастет. На длинных временны́х горизонтах инвесторы, которые диверсифицировали портфель акций между различными группами акций (акциями роста и акциями стоимости мелких, средних и крупных компаний), будут иметь устойчивую прибыль.

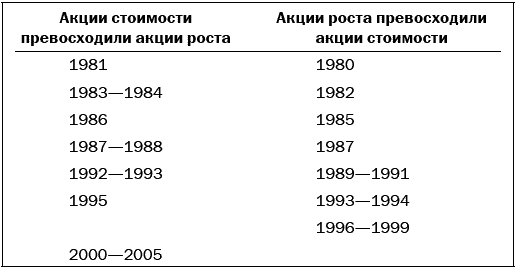

Анализ фондового рынка говорит в пользу данного утверждения. Как показано в табл. 13-2, за 26-летний период – с 1979 по 2005 г. – имели место случаи, когда акции стоимости превосходили акции роста, однако также случалось и обратное: акции роста показывали лучшую доходность.

Какие акции в долгосрочной перспективе обеспечивали бо́льшую доходность? Ответ может вас удивить. Согласно исследованию Дэвида Лейнвебера и его коллег 1 долл., инвестированный в акции стоимости и акции роста, исходя из балансовой стоимости акций в составе индекса S&P 500 в период с 1975 по 1995 г., обернулся бы в 23 долл. в первом случае и в 14 долл. – во втором (Коггин, Фабоцци и Арно, 1997, с. 188). Эти результаты подтверждаются исследованиями акций иностранных компаний. Так, Каполь, Роули и Шарп (1993, с. 34) установили, что в период с января 1981 г. по июнь 1992 г. акции стоимости превосходили акции роста в других странах (Франции, Германии, Швейцарии, Японии и Великобритании). Джереми Зигель, профессор Пенсильванского университета, определил, что в течение 35 лет – с июля 1963 г. по декабрь 1998 г. – акции стоимости превосходили акции роста. Акции стоимости обеспечивали годовую доходность в размере 13,4 %, а акции роста —12 % (Тэм и Макгиэм, 1999, с. C1, C19).

Таблица 13-2

Доходность акций компаний США в период с 1979 по 2005 г.

Если говорить кратко, данный феномен – превосходство акций стоимости над акциями роста на длинных горизонтах инвестирования – должен иметь определенное значение при отборе акций для инвестиционных портфелей. Факты говорят о том, что лидирующие акции не могут долгое время сохранять свои позиции и возвращаются к средним уровням. Подобно этому, отстающие акции не сохраняют такое положение на долгое время и также поднимаются к среднему уровню. Другими словами, преуспевающие акции стоимости сегодня не смогут долго приносить чрезвычайно высокие доходы, их доходность понизится, а сегодняшние акции роста с низкой доходностью рано или поздно удивят инвесторов более высокой доходностью.

Этот феномен возврата доходности к средним уровням время от времени затрагивает акции мелких и крупных компаний. В периоды с 1974 по 1983 г. и с 1991 по 1992 г. акции мелких компаний превосходили акции крупных компаний. Инвестиции в акции мелких и средних компаний в период с 1996 по 2000 г. принесли бы доходность ниже рынка или убытки. Однако на длинных горизонтах инвестирования акции мелких компаний неизбежно превосходят акции крупных компаний. Вторая причина включить акции мелких компаний в диверсифицированный портфель состоит в том, что акции мелких и крупных компаний имеют между собой относительно слабую корреляцию и тем самым улучшают показатели «риск/доходность».

Включив в портфель также акции средних компаний, можно понизить риски волатильности и повысить стабильность доходов. Многие маркет-таймеры считают, что данный стиль инвестирования в различные группы акций уменьшает потенциальную доходность, которую можно было бы получить, инвестируя в акции из групп с наилучшими показателями. Очевидно, что диверсифицированный портфель не может обеспечить такую же высокую доходность, как и группа акций с наилучшими показателями, или такую же низкую, как акции из группы с наихудшими показателями. Результаты, которых добиваются маркет-таймеры, зависят от точности выбора времени покупки и продажи бумаг различных групп. Ваш окончательный выбор, каким вы хотите быть инвестором – активным или пассивным, а также ваша мотивация при выборе стиля управления будут целиком зависеть от ваших взглядов на рынок и индивидуального отношения к риску и доходности.

Как сформировать портфель акций стоимости

Инвестирование в стоимость основано на фундаментальном анализе, который определяет, когда акции торгуются ниже своей внутренней стоимости. Этот стиль является противоположностью инвестирования в рост, когда инвесторы заинтересованы в акциях с хорошими показателями роста, которые уже поднялись в цене. Инвесторы в стоимость – это охотники за низкими ценами, которые выискивают компании с хорошими идеями или перспективными продуктами, а также компании, которые пока не отличаются высокими результатами, однако имеют хорошие долгосрочные перспективы. Хороший пример акций стоимости – это домостроительные компании, акции которых упали в цене во время пузыря на рынке недвижимости. Акции этих компаний торгуются с коэффициентами P/E около 4. Если рыночные процентные ставки растут, будет строиться и продаваться меньше новых домов. Следовательно, домостроительные компании – привлекательный объект для инвесторов в стоимость, которые готовы ждать нового повышательного цикла в данном секторе. Когда группа акций отстает от других групп в течение долгого времени, разрыв неизбежно сужается, и отстающие группы, вероятнее всего, в будущем превзойдут нынешних лидеров. Этот феномен известен как возвращение к среднему. Есть и обратная сторона медали – акции, которые держались выше рынка, как правило, опустятся к среднему уровню и отстанут от рынка на некотором этапе в будущем. Поэтому инвесторы в стоимость всегда ищут акции, которые, по их мнению, торгуются ниже ожидаемых долгосрочных темпов роста.

Акции стоимости – это акции компаний, коэффициент «цена/прибыль» которых ниже темпов роста прибыли. Например, акции компании Chesapeake Energy считаются акциями стоимости, поскольку в 2007 г. ожидаемые темпы роста прибыли составляли 13 %, а коэффициент P/E в том же году был равен 9,6. Акция, коэффициент P/E которой превышает темпы роста прибыли, не считается акцией стоимости.

Нет полного единодушия в определении акций стоимости. В некоторых определениях внимание акцентируется на низких коэффициентах «цена/прибыль» или же тех, значения которых ниже соответствующих коэффициентов по рынку. В других случаях выделяются низкие коэффициенты денежного потока или коэффициенты P/B. Самое консервативное определение акции стоимости – это «акция с дивидендной доходностью выше средней». Акции, которые не пользуются популярностью, также иногда называются акциями стоимости. Например, когда в 2006 г. акции роста Intel, Cisco и многих других компаний упали в цене, многие управляющие фондами акций стоимости приобретали акции этих компаний как акции стоимости. Таким образом, многие инвесторы формируют различные портфели акций стоимости, исходя из их собственного определения. Некоторые основополагающие принципы определения акций стоимости проанализированы ниже.