Активное и пассивное инвестирование

Инвесторы, верящие в гипотезу эффективных рынков, о которой упоминалось в гл. 12, выступают в защиту пассивного стиля инвестирования. Если цены акций отражают всю существенную информацию и акции всегда оцениваются по их внутренней стоимости, инвесторам будет сложно превосходить рынок в течение длительного времени. Таким образом, если инвесторы не имеют возможности воспользоваться инсайдерской информацией, при этом отсутствуют недооцененные акции, то существует два выхода: инвестировать в рыночные индексы или покупать отдельные акции на длительные периоды времени. Это так называемая стратегия «купил и держи».

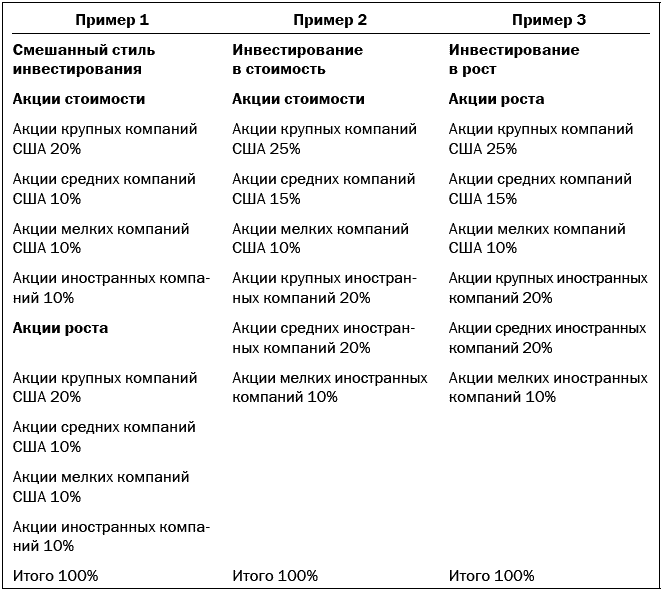

Таблица 13-1

Распределение средств между акциями по стилям инвестирования

Индексация

Сторонники индексного инвестирования считают, что события, влияющие на доходность компаний, случаются произвольно. Поэтому инвесторы лишь с вероятностью 50 % смогут выбрать акции, которые будут расти в цене, а вероятность переиграть рынок уменьшится. Следовательно, такие инвесторы довольствуются рыночной доходностью и инвестируют в акции, входящие в состав рыночных индексов. Данная стратегия реализуется следующими способами:

• инвестированием в отдельные акции, входящие в расчет индекса, например в 30 акций индекса Доу Джонса. Однако инвестировать в 500 акций индекса S&P 500 непрактично для большинства частных портфелей. Инвесторам легче инвестировать в отдельные сектора индекса S&P 500, например технологический или финансовый, или в так называемые nifty fifty (50 самых популярных акций крупных компаний), или в Dogs of the Dow («Собаки Доу»);

• инвестированием в акции, повторяющие индексы (биржевые фонды, ETF) и лежащие в их основе. В качестве примера можно привести биржевые фонды SPDR (Spiders), повторяющие индекс S&P 500 и отраслевые биржевые фонды SPDR, а также биржевые фонды Diamonds, повторяющие индекс Доу Джонса, или QQQQ, и индекс NASDAQ 100. Эти биржевые фонды рассмотрены в гл. 15;

• инвестированием в индексные взаимные фонды, которые описаны в гл. 14.

Анализ эффективности индексных взаимных фондов и активно управляемых взаимных фондов, олицетворяющих пассивную и активную стратегии инвестирования, убедительно говорит в пользу индексации. Согласно Тергесен (1999, с. 110) за 10 лет – с 1989 по 1999 г. – взаимный фонд на основе индекса S&P 500 обеспечивал ежегодную доходность в размере 18 % по сравнению с 16-процентной доходностью активно управляемых взаимных фондов акций. Разница в 2 % годовых может показаться незначительной, однако, накапливаясь с течением времени, она может стать весомым доводом в пользу индексных инвестиций. За 10 лет совокупная доходность индексных фондов превысила результаты активно управляемых фондов акций практически на 80 % (Тергесен, 1999, с. 110). Согласно Бертону Малкиелу, профессору финансов Принстонского университета, эталонный индексный фонд на основе индекса S&P 500 за 10-летний период – с 1993 по 2003 г. – превзошел доходность активно управляемых фондов акций крупных компаний на 84 % (Фаррелл, 2003).

Существует ряд причин, объясняющих преимущества индексных фондов по сравнению с активно управляемыми взаимными фондами:

– активно управляемые взаимные фонды держат некоторый объем средств в деньгах в расчете на падение рынка. Если падения не происходит, индексные фонды получают более высокую доходность, поскольку полностью находятся в бумагах;

– ежегодные расходы индексных фондов существенно ниже, чем у их конкурентов – активно управляемых взаимных фондов акций. Индексные фонды не меняют состав своих активов до тех пор, пока не изменится состав базового индекса. Активно управляемые фонды отличаются высокой оборачиваемостью активов, что подразумевает повышенные операционные издержки;

– акции крупных компаний, которые отслеживают многие аналитики, уже эффективно оценены, что дает индексным фондам преимущество над фондами, которые вынуждены заниматься подбором акций.

Возможности активных управляющих и специалистов, занимающихся подбором акций, связаны с акциями мелких и иностранных компаний, которые могли ускользнуть от пристального взгляда аналитиков. Точно так же во время разворота рынка вниз активные управляющие могут устанавливать лимиты на снижение цен акций своих фондов, увеличивая позицию в деньгах или инвестируя в защитные акции, которые, вероятнее всего, не упадут так сильно, как фиксированные портфели индексных фондов. Это не означает, что на «медвежьем» рынке активно управляемые портфели не испытают падения. Их стоимость так же будет понижаться, как и индексных фондов, однако будет возможность предпринять некоторые шаги, чтобы уменьшить снижение стоимости портфелей. Подобная ситуация, например, имела место, когда управляющие портфелями акций мелких компаний превзошли по доходности индекс Russell 2000, включив в портфели некоторое количество акций крупных компаний. Другие исследования подтверждают, что активные управляющие не могут систематически превосходить индексы (Мартин, 1993, с. 17–20).

Стратегия инвестирования «купил и держи»

Помимо индексации существует еще одна стратегия пассивного инвестирования, которую применяют те, кто специализируется на подборе акций: они покупают акции и держат их в течение длительного времени. Иными словами, инвесторы имеют позиции в бумагах, время от времени незначительно изменяя их состав. Сравнительную эффективность активной и пассивной стратегии оценить сложнее, поскольку она зависит от состава акций в портфелях активного и пассивного инвестора. Тем не менее при использовании индексных фондов как основы инвестирования по принципу «купил и держи» результаты говорят о том, что активные портфельные управляющие не могут переиграть стратегию «купил и держи». Дженсен (1968, с. 389–416) проанализировал работу 115 управляющих взаимными фондами за период с 1945 по 1964 г. и обнаружил, что средняя доходность этих фондов была ниже, чем доходность портфеля казначейских векселей и рыночного индекса.

Маркет-таймеры часто хвалятся тем, как удачно им удалось выйти из рынка до его обвала, а затем вернуться на более низких уровнях и получить большой доход. Это проще сказать, чем сделать. Исследование компании T Rowe Price показало: для того, чтобы превзойти инвесторов, действующих по принципу «купил и держи», понадобится более чем 70-процентная точность по времени размещения заявок на вход или выход из рынка. Согласно исследованию Неджат Сейхума, которое охватывает период с 1963 по 1993 г., инвестор, который вышел из рынка лишь с 1,2 % из самых удачных на рынке дней, может потерять до 95 % общей доходности (Стронг, 1998, с. 363).

Несомненно, существует разобщенность между результатами научных исследований и хвалебными возгласами с Уолл-стрит. Непрерывно растет количество информационных обзоров с точными прогнозами будущей динамики на рынке и рекомендациями по времени совершения сделок, поскольку все большее количество инвесторов приходит на рынок в надежде удвоить или утроить вложения за короткие сроки. На момент написания этой книги еще не появилось человека, способного со 100-процентной точностью предсказать время размещения заявок. Тем временем обстоятельства говорят против маркет-тайминга и в пользу стратегии «купил и держи».

Очевидно одно: очень сложно систематически переигрывать рынок на протяжении длительного времени, каким бы методом вы ни пользовались. Данная теория определенно поддерживает инвесторов, действующих по принципу «купил и держи», а не следующих маркет-таймингу. В дополнение к уже названным основаниям имеются также определенные основания, объясняющие отставание активных инвесторов от пассивных:

• активная торговля связана с высокими операционными издержками (комиссионные сборы);

• если бумаги находятся в портфеле менее одного года, то полученные доходы облагаются налогом по более высоким федеральным ставкам, превышающим ставки для долгосрочных инвесторов.