Глава 13

Стили инвестирования: в рост, в стоимость и импульсное инвестирование

Основные темы

• Стиль инвестирования

• Выбор акций при инвестировании в акции стоимости

• Выбор акций при инвестировании в акции роста

• Выбор акции при использовании смешанного стиля инвестирования в акции роста и стоимости

• Импульсное инвестирование

Инвестиционный срез

К тому времени как индекс Доу Джонса достиг рекордных отметок, частные инвесторы стали переходить от акций иностранных компаний к акциям компаний США.

Средний коэффициент P/E индекса Доу Джонса на октябрь 2006 г. составлял 22, а композитного индекса NASDAQ – 35.

За первые восемь месяцев 2006 г. акции стоимости превзошли акции роста.

3 ноября 2006 г. цена акций компании Whole Foods Market упала более чем на 20 %, а цена акций компании Electronic Arts поднялась на 11 %.

В 2005 г. акции роста превзошли акции стоимости.

В каждый определенный момент, как правило, преобладает один стиль инвестирования.

В трех предыдущих главах говорилось о методах, которые применяют технические и фундаментальные аналитики при выборе акций, а также давалась оценка различных стратегий инвестирования. Теперь, вооружившись этими сведениями, можно сформировать портфель на основе стиля инвестирования, который лучше всего подходит вам с учетом ваших индивидуальных потребностей и обстоятельств.

Выбор стиля инвестирования

Инвесторы часто задаются вопросом, акции какого типа покупать. Следует ли спешить с покупкой акций роста мелких компаний, превзошедших по доходности акции роста крупных компаний, или же необходимо обратить внимание на акции стоимости? Вопрос связан не только с типом инвестирования, но и с размером компаний. Некоторые инвесторы чувствуют себя комфортнее, приобретая передовые акции, в то время как другие, более терпеливые инвесторы готовы инвестировать в отстающие акции, которые со временем вырастут в цене.

Как показывают исследования, акции можно разделить на категории с аналогичными характеристиками и доходностью. Иными словами, акции в пределах каждой категории показывают аналогичную доходность, в то время как результаты акций из разных категорий не коррелируют между собой (Фаррелл, 1975, с. 50–62). Фаррелл выделил четыре категории акций: акции роста, циклические акции, стабильные акции и акции энергетического сектора. Другие исследования подразделяют акции по рыночной капитализации, или размеру, компаний: это акции компаний малой, средней и высокой капитализации (соответственно, мелких, средних и крупных компаний). Портфельные управляющие обнаружили, что могут улучшить свои результаты, время от времени переходя от одних акций к другим.

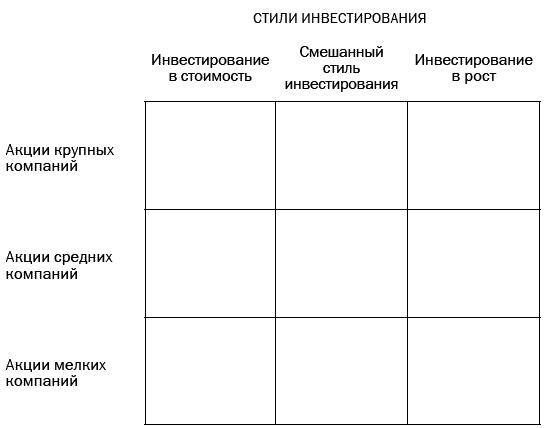

Деление акций на категории дало рождение двум стилям инвестирования: в стоимость и в рост. На рис. 13-1 представлены распространенные стили инвестирования в акции, разработанные взаимными фондами Morningstar. Эти стили предназначены для инвестирования во взаимные фонды, однако их также можно использовать для формирования отдельных портфелей.

Инвесторы могут использовать данный набор стилей, чтобы определить, соответствует ли состав их активов их стилю и целям инвестирования. Акции стоимости имеют иные финансовые характеристики и доходность, чем акции роста. В целом для акций стоимости характерны невысокие коэффициенты P/E, которые не превосходят ожидаемых темпов роста доходности этих акций. Акции роста, как правило, имеют высокие коэффициенты P/E, и через какое-то время ожидается существенный рост выручки компаний-эмитентов. Смешанный стиль подразумевает инвестирование в акции роста и стоимости. Размер каждой компании определяется ее рыночной капитализацией, т. е. рыночной ценой акции, умноженной на количество акций в обращении.

Рисунок 13-1

Стили инвестирования в акции (Взаимные фонды семейства Morningstar)

Акции мелких компаний являются более рискованными, чем акции средних или крупных компаний. Однако, как показали исследования Ибботсона, доходность акций мелких компаний на длинных временны́х горизонтах, как правило, превосходила доходность акций крупных компаний. За 2,5 года – с 2003 по 2005 г. – акции стоимости мелких компаний превзошли по доходности акции роста крупных компаний. В результате выбор акций приобретает исключительно важное значение для индивидуальных портфелей, особенно если в качестве стратегии инвестирования выбран маркет-тайминг.

Стили, представленные на рис. 13-1, иллюстрируют выбор акций в зависимости от стиля инвестирования и размера компании. Инвесторы могут выбирать текущих фаворитов (на 2006 г.): это будут акции стоимости мелких компаний, в которые следует инвестировать бо́льшую часть средств. Однако инвесторы могут и не захотеть покупать эти акции по высоким ценами, а вместо этого будут искать акции, не участвовавшие в недавнем ралли (например, акции роста крупных компаний). Кто-то из инвесторов предпочтет сочетание акций роста и стоимости различных по капитализации компаний. Тот же набор стилей можно применить и по отношению к акциям иностранных компаний.

Как показали исследования, акции роста и стоимости в одни и те же периоды времени имеют различную доходность. В конце 1990-х гг. это было подтверждено впечатляющей доходностью акций роста крупных компаний, в то время как акции стоимости мелких, средних и крупных компаний показывали доходность ниже рыночной. Начиная с 2000 г. акции стоимости мелких компаний демонстрировали доходность, превосходящую доходность акций роста крупных компаний. В каждый заданный момент времени преобладает один стиль инвестирования (в рост или в стоимость). Некоторые инвесторы предпочитают вкладывать все средства в акции с хорошей доходностью, а затем меняют стиль инвестирования, когда, по их мнению, ситуация должна вот-вот поменяться. Такой стиль инвестирования больше соответствует активному стилю управления, в отличие от пассивного, когда инвесторы распределяют свои средства между различными категориями активов и находятся в бумагах в течение продолжительного времени. Активные управляющие более склонны применять маркет-тайминг и стараются находиться в бумагах, если ожидают рост рынка. В противном случае, если, по их мнению, рынок должен обвалиться, они выходят из рынка. Пассивные инвесторы обычно сохраняют позиции в бумагах независимо от рыночного тренда.

Инвесторам необходимо принять безоговорочное решение, что они выберут – акции роста или стоимости и какого стиля управления портфелем они будут придерживаться – активного или пассивного. Выбирать отдельные акции будет легче, если выбор осуществляется на основе модели распределения активов, которая подразделяет различные стили инвестирования по классам активов. В табл. 13-1 приведено несколько примеров компоновки портфеля. Инвесторы могут формировать портфель из акций роста и стоимости, распределяя вложения между акциями американский и иностранных компаний. Далее инвесторам следует принять решение о том, как распределить средства между акциями мелких, средних и крупных компаний (пример 1 в табл. 13-1).

Пример 2 иллюстрирует портфель акций стоимости, а пример 3 – портфель акций роста. Диверсификация в рамках группы акций в портфеле обеспечивает защиту от риска снижения рынка, характерного для портфеля, составленного из акций какой-либо одной группы, например акций стоимости или роста крупных компаний. Если акции одной группы покажут плохие результаты, то рост цен для инвесторов смогут обеспечить акции других групп, если ралли на фондовом рынке окажется широкомасштабным.