Сравнение величин доходности с поправкой на риск

Для сравнения доходности вашего портфеля с базовым индексом необходимо выровнять разницу в уровнях риска и доходности. Например, 5-процентная доходность портфеля из казначейских ценных бумаг – это не та же доходность в размере 5 % по портфелю акций мелких компаний, поскольку последний портфель является более рискованным. Инвесторы предпочли бы иметь доходность 5 % по казначейским ценным бумагам, для которых характерен низкий уровень риска.

Существует три показателя, которые корректируют доходность в зависимости от риска, присущего портфелю ценных бумаг:

• коэффициент Шарпа;

• коэффициент Трейнора;

• индекс Дженсена.

Эти показатели позволяют сравнивать различную доходность с поправкой на риск.

Коэффициент Шарпа

Коэффициент Шарпа – это показатель эффективности портфеля с поправкой на риск, выраженный через стандартное отклонением доходности портфеля:

Коэффициент Шарпа = (Доходность портфеля – Безрисковая

процентная ставка) / Стандартное отклонение доходности портфеля.

Доходность портфеля с поправкой на риск – это премия за риск портфеля (разница между доходностью портфеля и безрисковой ставкой), деленная на стандартную погрешность доходности портфеля. Например, предположим, что годовая доходность портфеля составляет 7 %, а годовое стандартное отклонение – 20 %. Среднегодовая доходность казначейских векселей составляет 3,5 %. Какова величина коэффициента Шарпа?

Коэффициент Шарпа = (rp – rf) / σp =

= (0,07 – 0,035) / 0,2 = 0,175.

Результат можно объективно оценить в сравнении с другим портфелем или с рынком. Предположим, что в этом же году рыночная доходность составляет 6 % при стандартном отклонении 18 % и безрисковой ставке процента в размере 3,5 %. Коэффициент Шарпа для рынка составит 0,1389:

Коэффициент Шарпа = (0,06 – 0,035) / 0,18 = 0,1389.

Показатели портфеля будут выше рыночных из-за более высокого результата (1,175 по сравнению с 1,1389). Повышенная доходность портфеля в достаточной степени уравновешивает более высокое стандартное отклонение, или риск (20 % по портфелю по сравнению с 18 % по рынку).

Коэффициент Трейнора

Коэффициент Трейнора – это показатель доходности с поправкой на риск, выраженный через систематический риск, или коэффициент бета, портфеля. Коэффициент Трейнора аналогичен коэффициенту Шарпа, за исключением того, что для измерения риска коэффициент Трейнора использует коэффициент бета, а не стандартное отклонение портфеля. Коэффициент Трейнора учитывает только недиверсифицированный риск, в то время как коэффициент Шарпа учитывает общий риск портфеля. Коэффициент Трейнора определяется следующим образом:

Коэффициент Трейнора = (Доходность портфеля –

– Безрисковая ставка) / Коэффициент бета портфеля.

Коэффициент Трейнора портфеля полезен при определении высокой доходности в сравнении с рынком или другими портфелями. Например, если доходность портфеля составляет 9 %, а безрисковая ставка – 3,5 % при коэффициенте бета портфеля, равным 1,1, то коэффициент Трейнора составит 0,05:

Коэффициент Трейнора портфеля = (rp– rf) / βp =

= (0,09 – 0,035) / l,l = 0,05.

Если сравнить этот портфель с рынком за тот же период, когда доходность последнего составляла 8,7 % при коэффициенте бета, равным 1, то коэффициент Трейнора для рынка составит:

Коэффициент Трейнора рынка = (rp – rf) / βp=

= (0,087 – 0,035) / l = 0,052.

Таким образом, доходность портфеля будет ниже рыночной (0,05 по сравнению с 0,052). Доходность портфеля на единицу диверсифицированного риска ниже аналогичного показателя по рынку.

Индекс Дженсена

Индекс Дженсена – это показатель доходности с поправкой на риск, который позволяет сравнить полученный доход с потенциальным доходом на единицу недиверсифицированного риска. Индекс эффективности управления активами Майкла Дженсена основан на модели оценки капитальных активов и отличается от коэффициентов Шарпа и Трейнора. Индекс Дженсена сравнивает повышенную доходность с доходностью, которую следует получить на рынке при помощи недиверсифицированного риска портфеля. Результат может быть положительным, отрицательным или равняться нулю. Положительный результат показывает, что доходность портфеля превысила рыночную. Отрицательный результат говорит том, что эффективность портфеля была ниже рыночной, а ноль указывает на нулевую доходность рынка. Индекс Дженсена определяется следующим образом:

Индекс Дженсена = (Общая доходность портфеля –

– Безрисковая ставка) – [Коэффициент бета портфеля ×

× (Доходность рынка – Безрисковая ставка)].

Например, если доходность рынка составляет 9 %, а безрисковая ставка – 4 %, портфель с доходностью 12 % и коэффициентом бета, равным 1,3, дает следующий индекс Дженсена:

Индекс Дженсена = (Rp– rf) – [βp × (rm– rf)] = (0,12 – 0,04) –

– [1,3 × (0,09 – 0,04)] = 0,015.

Этот портфель с учетом риска переиграл рынок. В отличие от коэффициентов Шарпа и Трейнора, индекс Дженсена дает поправку на доходность рынка, позволяя сравнить доходность конкретного портфеля с доходностью рынка в рамках одного вычисления. Поскольку коэффициент Шарпа использует в качестве меры общего риска стандартное отклонение, он помогает обнаружить портфель с плохим уровнем диверсификации и, соответственно, большим стандартным отклонением. Портфель с плохой диверсификацией можно и не обнаружить, если применять только коэффициент бета, как в случае с коэффициентами Трейнора и Дженсена.

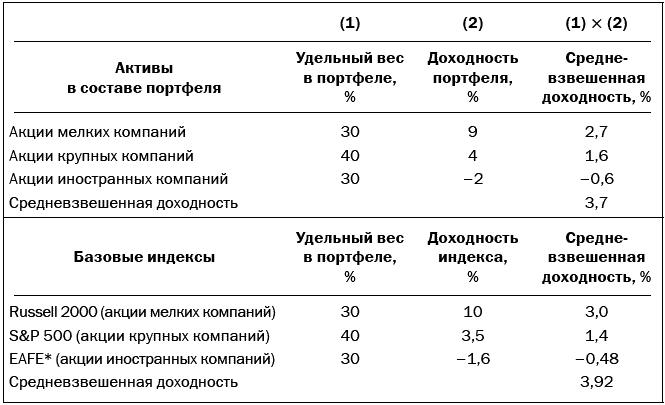

Проблема, возникающая при сравнении доходности портфеля и рынка, заключается в определении того, какой рыночный индекс лучше всего подходит для использования. Если портфель состоит из акций мелких, крупных и иностранных компаний, то в этом случае не стоит использовать индекс S&P 500, так как он имеет иной состав, чем данный портфель. Проблема связана с тем, что коэффициенты бета, основанные на разных рыночных индексах, различаются между собой и могут иметь необъективные результаты, которые влияют на оценку эффективности. Решением вопроса с выбором базового индекса будет определение средневзвешенной доходности портфеля и сравнение ее со средневзвешенной доходностью базовых индексов, как это показано в табл. 12-4.

Если использовать средневзвешенную доходность базовых индексов для сравнения с доходностью портфеля, то результат окажется более точным. С поправкой на риск условный портфель показал доходность ниже средневзвешенной доходности базовых индексов на 0,22 % (3,92 % – 3,7 %).

Согласно гипотезе эффективных рынков, даже если ваш портфель показал доходность выше рыночной с поправкой на риск, нельзя ожидать, что вы систематически будете получать сверхдоходность.

Таблица 12-4

Средневзвешенная доходность

* Индекс Morgan Stanley акций компаний Европы, Австралии и Океании и Дальнего Востока.

Как можно ожидать, аналитики по ценным бумагам не слишком полагаются на эти научные теории, особенно на гипотезу эффективных рынков. Их точка зрения заключается в том, что ученые слишком поглощены своими исследованиями, чтобы выявить недооцененную акцию. Непрекращающаяся борьба между аналитиками и учеными не слишком важна. Что по-настоящему важно с точки зрения инвестора, так это осведомленность о ряде практических выводов изданных теорий.

Степень эффективности рынка определяет вашу стратегию инвестирования с учетом отбора акций и срока инвестирования. Если вы считает, что рынок является эффективным и вся информация отражается в цене акций, то ваша стратегия должна быть основана на выборе качественных акций с хорошей будущей доходностью при долгосрочном инвестировании (стратегия «купил и держи»). Если вы считаете, что рынки не являются эффективными, то можете прибегнуть к техническому анализу для определения того, какие акции покупать и продавать на более короткие сроки, и к фундаментальному анализу для выбора недооцененных акций в целях покупки на длительные периоды времени. Степень эффективности является предметом споров.

Модель CAPM предполагает, что инвесторы диверсифицируют вложения для устранения несистемного риска. Доходность большинства инвестиций будет сопоставима с рыночной доходностью и соответствующим уровнем риска. Вы должны иметь это в виду, выбирая стратегию, которая будет соответствовать вашим целям.

Ни один из известных методов не позволяет переигрывать рынок долгое время. Для гипотезы эффективности рынка характерны аномалии, однако и они в силу конкурентной природы рынков не давали аномально высоких доходов в течение длительного времени. И все же есть и другие примеры: мощная поддержка гипотезы эффективности рынка парализует инвесторов, заставляя их думать, что исследования не имеют никакой пользы.