Применение коэффициента бета

Коэффициент бета объясняет зависимость между риском и доходностью акции и рынка. Формула иллюстрирует, что требуемая ставка доходности равна сумме безрисковой процентной ставки и произведения коэффициента бета акции на величину разницы рыночной и безрисковой ставок доходности.

Требуемая ставка доходности = Безрисковая процентная ставка +

+ β × (Рыночная ставка доходности –

– Безрисковая процентная ставка).

Эта формула позволяет инвесторам рассчитывать доходность акций, превышающую безрисковую процентную ставку (доходность казначейских векселей) и премию за риск по акции (коэффициент бета акции, умноженный на разницу рыночной и безрисковой ставок доходности).

Например, если безрисковая ставка равна 3,5 %, при этом рынок согласно прогнозам должен вырасти на 8 %, то доходность двух акций, имеющих коэффициенты бета, равные 1,2 и 2, соответственно, такова:

(β = 1,2):

требуемая ставка доходности = 3,5 % + 1,2 × (8 % – 3,5 %) = 8,9 %;

(β = 2):

требуемая ставка доходности = 3,5 % + 2 × (8 % – 3,5 %) = 12,5 %.

Поскольку акция, имеющая коэффициент бета, равный 2, является более рискованной, чем акция, имеющая коэффициент бета, равный 1,2, то требуемая или ожидаемая доходность будет больше (12,5 % против 8,9 %). Доходность обеих акций будет превышать рыночную (8 %), поскольку их коэффициенты бета выше 1, что говорит о рисках (волатильности) выше рынка.

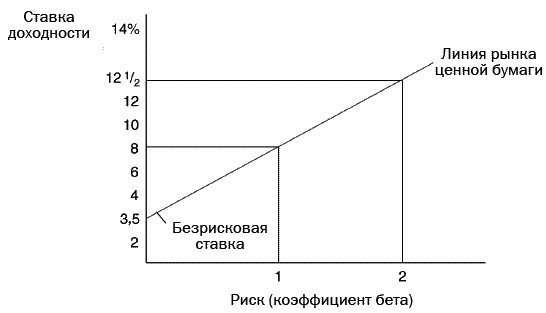

Линия рынка ценной бумаги

Линия рынка ценной бумаги – это графическая иллюстрация модели оценки капитальных активов, которая отображает соотношение риска и доходности ценной бумаги. На рис. 12-4 изображена линия рынка ценной бумаги для акции с коэффициентом бета, равным 2, которая иллюстрирует материал предшествующего раздела. Если коэффициент бета равен 0, то требуемая ставка доходности будет равна безрисковой ставке, составляющей 3,5 %.

Если коэффициент бета равен 1, то требуемая ставка доходности составит 8 % (как и рыночная ставка), а если коэффициент бета будет равен 2, то требуемая ставка доходности данной ценной бумаги составит 12,5 %. Линия рынка ценной бумаги для данной акции показывает, что по мере роста коэффициента бета (риска) растет и требуемая ставка доходности.

Рисунок 12-4

Линия рынка ценной бумаги для акции с коэффициентом бета, равным 2

Ключ к пониманию данной модели таков: доходность лиц, инвестирующих на растущем рынке в акции с коэффициентами бета выше рынка, должна расти; для снижения убытков на падающем рынке инвесторы должны вкладывать в акции с коэффициентами бета ниже рынка.

Применение коэффициента бета позволяет глубже понять взаимосвязь между недиверсифицируемым риском акций и их доходностью. Однако коэффициенты бета вычисляются на основе цен, имевших место в прошлом, которые часто не влияют на возможную динамику цен в будущем. Несмотря на энтузиазм, с которым в 1964 г. на Уолл-стрит была встречена модель оценки капитальных активов, она подверглась нападкам со стороны научного сообщества. Исследования, имевшие целью оценить достоверность CAPM, не смогли дать убедительных доводов против модели. Исследование, проведенное профессорами Юджином Фамой и Кеннетом Френчем (1992), ниспровергло аксиому «Чем выше риск, тем выше доходность», которую преподают в финансовых колледжах, и показало, что коэффициент бета не объясняет разницы в доходности акций. Авторы исследования сгруппировали акции в портфелях по рыночной капитализации компании-эмитента, в результате чего была установлена связь между размером компаний и их коэффициентами бета, несмотря на то, что диапазон последних был весьма велик. Тем не менее, даже после группировки акций по размеру компаний и коэффициентам бета, не удалось найти четкую зависимость с величиной доходности.

Согласно Малкиелу (1990, с. 243–255) исследования, проведенные в целях проверки достоверности модели CAPM, выявили следующее:

• существует определенный несистемный риск, из-за которого ценные бумаги с нулевыми коэффициентами бета показывают большую доходность. Иными словами, линия рынка ценой бумаги была более плоской по сравнению с модельными расчетами;

• соотношение «риск/доходность» оказалось иным, чем определенное посредством CAPM. Доходность акций с низким риском оказалась выше ожидаемой, а акций с повышенным риском – ниже;

• на коротких временны́х горизонтах имели место отклонения от величин соотношений по результатам моделирования;

• существовала проблема с расчетом коэффициентов бета на основе чувствительности рынка, имевшей место в прошлом. Эти соотношения изменяются; также имеются другие факторы, которые следует учитывать при расчете коэффициента бета.

Нет идеальной системы определения риска, однако модель CAPM задает каркас для оценки зависимости между риском и доходностью ценной бумаги.

Другие теории оценки доходности

Исследование Юджина Фамы и Кеннета Френча (1992) показало следующее: ожидалось, что акции с низким риском, а именно акции стоимости (имеющие высокую балансовую стоимость по сравнению с рыночной) окажутся менее доходными из-за низких ожиданий инвесторов, однако эти акции за 27-летний период – с 1963 по 1990 г. – превзошли акции с повышенным риском. Акции, несущие повышенный риск, или акции роста (имеющие низкую балансовую стоимость по сравнению с рыночной), показали доходность ниже, чем акции с пониженным риском, за те же 27 лет. Авторы разделили акции по 10-балльной шкале по их соотношениям балансовой стоимости и рыночной стоимости. Акции с самыми высокими соотношениями показывали среднемесячную доходность в размере 1,65 %, а акции с самыми низкими коэффициентами – лишь 0,72 %. Аналогично для акций стоимости и роста. Аналитики с Уолл-стрит ожидают, что акции роста превзойдут акции стоимости, однако приведенное здесь исследование опровергло этот вывод.

Если посмотреть на доходность акций за три года – с 1996 по 1998 г., то можно заметить, что акции крупных компаний из индекса S&P 500 превзошли акции стоимости. Акции роста демонстрировали высокую доходность, поэтому большой спрос на них со стороны инвесторов привел к росту этих акций в цене. Например, акции двух компаний – Dell Computer и Cisco Systems – торговались с высокими коэффициентами P/E, отражая высокие ценовые ожидания инвесторов. Ожидания по акциям стоимости были низкими из-за низких ожиданий по их рентабельности продаж, рентабельности собственного капитала, прироста стоимости активов и акционерного капитала, а также балансовой стоимости. Клейман (1987, с. 58) в 1980 г. отобрала акции роста и акции стоимости, проследила их доходность с 1981 по 1985 г. и обнаружила, что темпы роста и балансовая стоимость акций роста упали почти вдвое, в то время как акции стоимости продемонстрировали существенное улучшение показателей. Если бы инвесторы вложили 100 долл. в каждый портфель, составленный из акций роста и акций стоимости, то их доход с 1981 по 1985 г. по акциям стоимости составил бы 297,50 долл., а по акциям роста —181,60 долл.

Исследование Фамы и Френча предлагает инвесторам в качестве альтернативы переоцененные акции роста с их очень высокими мультипликаторами, несмотря на то, что эксперты по-прежнему оспаривают достоверность этой теории.