Теория случайного блуждания

Согласно теории случайного блуждания динамика цен акций непредсказуема, а значит, невозможно сказать, в каком направлении будут изменяться цены. В соответствии с теорией будущие цены акций нельзя прогнозировать на основе исторических данных, так как между ними нет никакой связи. События происходят случайно и так же случайно они влияют на цены. Иллюстрацией данной теории может послужить подбрасывание монетки: предыдущие подбрасывания не влияют на результат.

В своей книге «Случайное блуждание по Уолл-стрит» (1990) Бертон Малкиел утверждает, что инвесторы могут сыграть хуже или лучше рынка, если будут выбирать акции, бросая дротики в доску с наименованиями компаний. Суть в том, что вся информация об акциях появляется случайно, и акции реагируют на нее. При плохих новостях цена немедленно пойдет вниз, при хороших – вверх. Новости, влияющие на цены акций, нельзя точно предсказать; события происходят случайно, а это означает, что цены на акции движутся произвольно. Согласно Дремену (1991) только в 40 % случаев аналитики могут точно спрогнозировать уровень прибыли на следующий квартал для компаний, которые они отслеживают. Таким образом, акции заранее реагируют на предполагаемые хорошие и плохие новости, и к тому времени, как новость будет объявлена, цена акции уже отреагирует на новости. Теория случайного блуждания предполагает, что технический анализ – пустая трата времени, поскольку цены нельзя предсказать, изучая исторические данные.

Гипотеза эффективного рынка

Гипотеза эффективного рынка утверждает, что стоимость ценных бумаг уже отражает всю имеющуюся информацию и немедленно корректируются при появлении новых данных. Акции всегда имеют правильную цену, поэтому инвесторы неспособны переиграть рынок, если только не будут покупать более рискованные ценные бумаги. Базовая допущение гипотезы эффективного рынка состоит в том, что фондовые рынки являются эффективными с точки зрения оценки акций, потому что информация по акциям быстро распространяется в инвестиционной сообществе. Таким образом, если инвесторы и аналитики пользуются публичной информацией, то получать сверхдоходы будет непросто, так как остальная часть сообщества владеет той же информацией. Итак, цена акций всегда отражает всю имеющуюся информацию, а значит, лишь малая часть ценных бумаг может быть оценена некорректно. Если акции недооценены, инвесторы быстро начнут покупать их, цена пойдет вверх и будет подниматься до справедливого уровня, а доходы инвесторов, поздно вошедших в рынок, снизятся. Аналогично – при продаже переоцененных акций: их цена будет снижаться до справедливого уровня. Другими словами, цена акций недолго останется некорректной и установится на уровне своей внутренней стоимости, отражающей общее мнение инвестиционного сообщества в отношении возможных доходов, прибыли компании и рисков.

Считается, что на эффективных рынках инвесторы не должны ожидать, что смогут существенно переиграть рынок или, наоборот, получить результаты ниже рынка с учетом поправки на риск. В среднем на длительном временно́м горизонте инвесторы не смогут показать результаты хуже или лучше, чем в среднем по рынку, если у них есть диверсифицированный портфель ценных бумаг. Данное утверждение не означает, что инвесторы не смогут найти ценные бумаги, приносящие чрезмерно высокую доходность. Например, если бы вы в октябре 2005 г. приобрели акции Oracle по цене 12 долл. за 1 акцию и держали бы их в течение года, то получили бы доходность в размере 58 % против 17 % доходности индекса Доу Джонса и 16 % доходности индекса S&P 500. Согласно гипотезе эффективных рынков инвесторы не могут систематически приобретать такие акции, как, например, Oracle, чтобы в течение долгого времени получать сверхвысокую доходность.

Вопрос, который часто задают по поводу данной гипотезы, звучит так: «Какова степень эффективности рынков?». Естественно, инвесторы, которые убеждены в неэффективности рынков, продолжат пользоваться различными техниками и методами анализа для выбора акций, приносящих высокие доходы. Однако если рынки в действительности эффективны, то ценность подобных методов сразу снижается. И фундаментальный, и технический анализ основываются на предположении, что рынки все же неэффективны. Инвестируя в акции с низкими коэффициентами «цена/прибыль» или с высокой доходностью или же приобретая акции на нижних границах ценового диапазона, инвесторы ожидают получить повышенную доходность. Такое и в самом деле возможно, однако согласно гипотезе эффективных рынков инвесторы не смогут постоянно переигрывать рынок, получая сверхвысокие доходы с поправкой на риск.

В академических кругах не утихают дебаты по поводу степени эффективности рынков. В центре этих дебатов – три формы гипотезы эффективного рынка:

1) слабая форма;

2) средняя форма;

3) сильная форма.

Степень рыночной эффективности имеет серьезные последствия для инвесторов и выбранных ими стратегий отбора акций.

Слабая форма

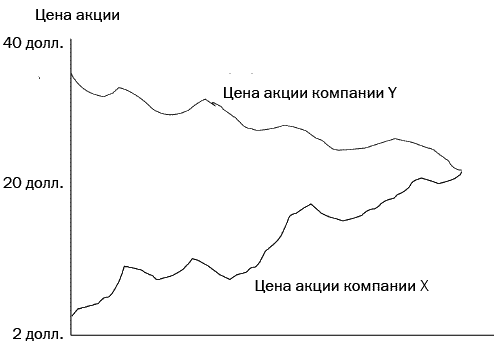

Слабая форма гипотезы эффективных рынков предполагает, что последовательные изменения цен не связаны друг с другом. Следовательно, нет связи между прошлой и будущей динамикой цен акций. Согласно этой форме гипотезы историческая информация о ценах акций не влияет на будущие цены. Иными словами, текущие и будущие цены акций не связаны с прошлыми ценами. Таким образом, сравнение двух акций, как показано на рис. 12-1, не имеет никакого значения при прогнозировании будущего поведения цен. Текущая цена обеих акций составляет 20 долл., однако акция компании Х поднялась в цене с 2 до 20 долл. за 1 акцию, в то время как акция компании Y упала в цене с 40 до 20 долл. за 1 акцию. Слабая форма гипотезы эффективных рынков утверждает, что цены в прошлом не зависят от цен в будущем. Данная гипотеза умаляет значение исторической информации, как это показано на рис. 12-1, при определении того, какие акции покупать. Технические аналитики стали бы спорить, что вы, возможно, не пожелали бы покупать акцию, которая упала в цене с 40 до 20 долл., поскольку тут виден явный нисходящий тренд. Они бы настаивали на покупке акций компании Х, а не компании Y, так как в случае с первой имеет место восходящий тренд с 2 до 20 долл. Иными словами, согласно слабой форме гипотезы использование графиков и исторических цен в техническом анализе несостоятельно и не обеспечивает высоких доходов.

Согласно слабой форме рыночной эффективности цены акций отражают все исторические данные по рынку. Цена акции уже учитывает прошлые цены, объемы торгов и прочие сведения, лежащие в основе технического анализа.

Рисунок 12-1

Оценка исторических цен акций при слабой форме гипотезы эффективных рынков

Исследования, посвященные слабой форме гипотезы эффективных рынков, показывают, что цены акций при распространении информации движутся независимо или в произвольном направлении (Фама, 1965, с. 34—105). Данное утверждение опровергает взгляды технических аналитиков, которые заявляют, что цены акций движутся вверх или вниз (трендами). Если рано распознать тренд, то можно получить доход, удерживая акцию во время восходящего тренда и продавая ее на вершине нисходящего тренда.

В течение ряда лет в The Wall Street Journal публиковались результаты сравнения доходности акций, отобранных случайно и при помощи финансовых аналитиков. Зачастую акции последних превосходили по доходности акции, отобранные случайно. Означает ли это, что слабая форма гипотезы эффективных рынков неверна? Нет, как утверждают ученые. По Малкиелу и Меткалфу, аналитики выбирали акции с уровнем риска выше рыночного (на 40 % имевшие большую волатильность), при этом волатильность цен акций из случайной выборки равнялась 6 %. Второй причиной превосходства аналитиков стало хорошее паблисити данного соревнования, которое вызвало рост цен акций, предложенных именно аналитиками (Дорфман, 1993, с. Cl). Если бы аналитики не имели преимущества, соревнование закончилось бы ничьей.

Технические аналитики, как и многие другие на Уолл-стрит, оспаривают выводы исследований, поддерживающих слабую форму гипотезы эффективных рынков. Ведь если бы эта форма была неверна, то технические аналитики вряд ли смогли бы систематически получать высокие доходы, составляя графики и анализируя исторические данные для прогнозирования будущих цен акций. Слабая форма, однако, прямо не опровергает использования фундаментального анализа для выбора акций, которые могли бы принести сверхдоходы.