Маржа валовой прибыли

Маржа (рентабельность) валовой прибыли – это доля прибыли от продаж после вычета себестоимости реализованной продукции. Маржа валовой прибыли отражает не только торговую надбавку к себестоимости реализованной продукции, но и способность руководства контролировать расходы на производство продукции. Маржа валовой прибыли рассчитывается следующим образом:

Маржа валовой прибыли = (Выручка – Себестоимость

реализованной продукции) / Чистая выручка.

Маржа операционной прибыли

Маржа операционной прибыли, или рентабельность (маржа) по EBIT, – это доля прибыли от продаж при осуществлении компанией операционной деятельности. Маржа операционной прибыли – это отношение прибыли компании от операционной деятельности [также известной как прибыль до уплаты процентов и налогов (EBIT)] к выручке. Эта прибыль включает в себя себестоимость реализованной продукции, а также коммерческие, общехозяйственные и административные расходы. Данный коэффициент показывает рентабельность компании в процессе осуществления ею операционной деятельности в обычном режиме и является мерой эффективности операционной деятельности компании.

Маржа операционной прибыли =

= Операционная прибыль / Чистая выручка.

Операционная прибыль или убыток зачастую самый правдивый индикатор рентабельности компании, поскольку она не учитывает неоперационную прибыль и расходы.

Маржа чистой прибыли

Маржа чистой прибыли, или рентабельность (маржа) по EBITDA, – это доля прибыли от продаж после вычета всех издержек и налогов на доходы. Маржа чистой прибыли включает в себя неоперационную прибыль и расходы, такие как налоги, проценты по обслуживанию долга и непредвиденные расходы. Чистая прибыль рассчитывается следующим образом:

Маржа чистой прибыли = Чистая прибыль / Чистая выручка.

Возможно, вы посчитаете, что рассчитывать все эти коэффициенты прибыли не очень важно, а важнее смотреть только на маржу чистой прибыли. Однако это может вас дезориентировать, поскольку рост ставок налога, стоимости обслуживания долга или потребность в крупных незапланированных расходах могут привести к значительному изменению величины чистой прибыли, даже если операционная прибыль компании не изменится. Компания может иметь чистую прибыль и одновременно показывать операционные убытки. Подобная ситуация возникает, когда компания имеет налоговые льготы или иные разовые доходы, которые оборачивают операционные убытки в чистую прибыль. Точно так же, если маржа чистой прибыли в какой-либо период времени снижается, стоит определить причины этого снижения.

Другими критериями рентабельности являются такие показатели, как рентабельность собственного капитала, рентабельность собственного капитала, выраженного обыкновенными акциями, и возврат на инвестиции. Эти коэффициенты имеют наибольший интерес для держателей обыкновенных акций, поскольку измеряют окупаемость средств, инвестированных акционерами.

Рентабельность собственного капитала

Рентабельность собственного капитала представляет собой долю чистой прибыли компании в собственном капитале. Этот коэффициент показывает, сколько компания зарабатывает для своих акционеров, и рассчитывается следующим образом:

Рентабельность собственного капитала =

= Чистая прибыль / Акционерный капитал.

Рентабельность собственного капитала, выраженного обыкновенными акциями

Данный показатель представляет собой долю прибыли в расчете на акционерный капитал, выраженный обыкновенными акциями. Если компания выпускала привилегированные акции, то держателям обыкновенных акций следует обращать внимание на прибыль компании в расчете на акционерный капитал, выраженный обыкновенными акциями, а не на совокупный акционерный капитал. Для расчета данной рентабельности вносятся поправки на дивиденды на привилегированные акции и на стоимость привилегированных акций в обращении.

Рентабельность собственного капитала, выраженного

обыкновенными акциями = (Чистый доход – Дивиденды

на привилегированные акции) / (Акционерный капитал –

– Привилегированные акции).

Возврат на инвестиции

Возврат на инвестиции – это доля прибыли, полученная компанией в расчете на ее совокупные активы. Этот показатель связан с прибылью, полученной компанией от инвестиций, и вычисляется следующим образом:

Возврат на инвестиции = Чистая прибыль / Совокупные активы.

Коэффициенты финансового левериджа

Финансовый леверидж обозначает использование заемных средств для приобретения активов. В периоды роста прибыли использование заемных средств может усиливать рост прибыли компании.

Финансовый леверидж – это мера использования заемных средств для финансирования активов компании. Несмотря на то что леверидж имеет большее значение для держателей облигаций, которые применяют коэффициенты финансового левериджа для определения уровня задолженности и осуществления предусмотренных договором выплат процентов и основного капитала, этот показатель также важен для держателей обыкновенных акций.

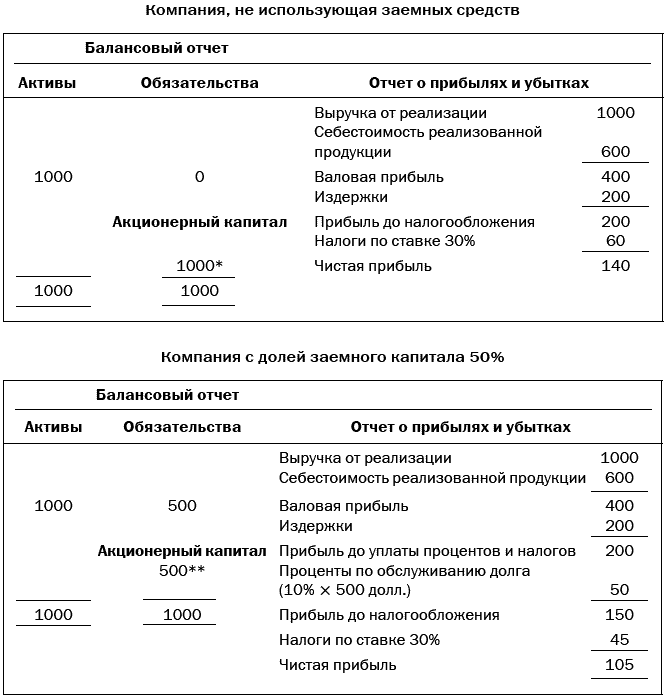

Все чаще прибегая к долговому финансированию, компания может увеличить доходы акционеров. В табл. 10-7 показано, как может увеличиться прибыль компании за счет использования левериджа (долгового финансирования). Данный пример иллюстрирует, как можно увеличить рентабельность собственного капитала и прибыль на акцию с 14 до 21 % и, соответственно, с 1,40 до 2,10 долл., повысив уровень долгового финансирования с 0 до 50 % от объема совокупных активов.

Такое повышение происходит по двум причинам. Во-первых, компания может получить прибыль, превышающую 10-процентную выплату в счет обслуживания долга. Во-вторых, проценты по обслуживанию долга относятся к расходам, которые уменьшают налогооблагаемую базу. Федеральное правительство вычитает 30 % (использованная в данном примере процентная ставка) из суммы процентных выплат (30 % от 50 долл. = 15 долл.).

Таблица 10-7

Пример использования финансового левериджа и прибыли

* Выпущено 100 акций. Рентабельность собственного капитала равна 140 / 1000 = 14 %. Прибыль на 1 акцию составляет 140 / 100 = 1,40 долл.

** Выпущено 50 акций. Рентабельность собственного капитала равна 105 / 500 = 21 %. Прибыль на 1 акцию составляет 105 / 50 = 2,10 долл.

Если использование заемных средств повышает доходы акционеров, а также прибыль на акцию, почему же акционеры должны беспокоиться о размере обязательств компании для финансирования своих активов? Ответ заключается в следующем: чем больше заемного капитала привлекает компания, тем выше ее финансовые риски и стоимость обслуживания долга. В случае снижения продаж у компании могут появиться проблемы с уплатой процентов по обслуживанию долга. Такая ситуация может привести не только к прекращению платежей в счет погашения долга и в конечном счете к банкротству компании, но и к значительному снижению доходов акционеров и прибыли на 1 акцию. Когда компания увеличивает размер долговых обязательств, стоимость дополнительных выпусков долговых обязательств повышается, а это значит, что компания должна получить прибыль, превышающую объем заемных средств, иначе использование заемного капитала не принесет никакой выгоды. Когда размер долга достигает уровня, при котором прибыль становится ниже суммы заимствований, рентабельность собственного капитала и прибыль на 1 акцию снижаются.

С точки зрения держателей обыкновенных акций высокая доля заемного капитала зачастую сигнализирует о высоких рисках, которые несет компания, а это требует большей прибыли для покрытия риска.

Такое повышение требуемой доходности может оказать негативное воздействие на цену акций. Использование левериджа повышает стоимость акций, если текущий уровень заемного капитала не воспринимается как фактор, увеличивающий риски компании.