Сравнительные методы оценки

Сравнительные методы оценки акций предполагают сравнение рыночной цены акций с фундаментальными показателями (прибылью, балансовой стоимостью, показателями роста, денежным потоком и др.).

Коэффициент «цена / прибыль» (P/E)

Чаще всего используемый показатель зависимости между ценой акции и прибылью компании – это коэффициент «цена / прибыль», который вычисляется путем деления рыночной цены 1 акции на прибыль компании в расчете на 1 акцию. Коэффициент отражает величину, которую инвестор готов заплатить за 1 долл. прибыли компании.

Есть два широко распространенных допущения относительно коэффициентов P/E акций. Первое состоит в том, что акции в рамках одной и той же отрасли экономики имеют одинаковый коэффициент P/E; второе – акции торгуются, как правило, в пределах диапазона указанных коэффициентов P/E. Например, акции фармацевтических компаний имеют одинаковые коэффициенты P/E, а одна из них – Merck – имеет коэффициент P/E, превышающий прибыль компании в расчете на 1 акцию в диапазоне от 13 до 32 раз.

Коэффициент P/E показывает, во сколько раз цена торгуемых акций превышает прибыль в расчете на них, а поскольку цены акций колеблются, то же происходит и с коэффициентами. В целом рост коэффициентов P/E связан с ростом цен акций.

Цену акций компании можно определить умножением коэффициента P/E на прибыль компании в расчете на 1 акцию. Например, если коэффициент P/E равен 8 и предполагается, что прибыль на 1 акцию составит 4 долл., то цена 1 акции будет равна 32 долл. (8 × 4 долл. за 1 акцию). Если акция имеет рыночную цену ниже 32 долл., то она недооценена. Рыночная цена выше 32 долл. указывает на то, что акция переоценена.

Этот метод оценки использовался для определения того, что акции Google недооценены, когда они торговались по цене около 300 долл. за 1 акцию. Ожидалось, что прибыль Google составит 8 долл. в расчете на 1 акцию, и эти акции торговались с коэффициентом P/E, равным 50, что заставило многих аналитиков поднять целевой уровень цен по акциям Google до 400 долл. за 1 акцию (8 долл. прибыли на 1 акцию × коэффициент P/E, равный 50).

Другой вариант использования данного коэффициента – это деление рыночной цены 1 акции на прогнозную прибыль на 1 акцию. Если рыночная цена акции – 30 долл., а предполагаемая прибыль на акцию – 4 долл., то коэффициент P/E составит 7,5. Если аналитики считают, что соответствующий коэффициент для данной отрасли экономики должен равняться 9, акция является недооцененной.

Метод использования коэффициентов «цена / прибыль» при оценке акций имеет несколько недостатков. Вычисление коэффициента P/E всегда субъективно, и значения коэффициентов могут существенно варьироваться. Теоретически, если прибыль на 1 акцию растет, цена 1 акции также должна расти, чтобы коэффициент доходности оставался на том же уровне. В реальности же такая ситуация имеет место нечасто. Эти коэффициенты отличаются волатильностью и колеблются в широком диапазоне, поэтому на коротких временны́х горизонтах ими сложно пользоваться в качестве индикаторов. На длинных временны́х горизонтах коэффициенты показывают бо́льшую точность в определении того, недооценены или переоценены акции компании.

Другой существенный недостаток – это использование показателя прибыли в расчете на акцию (EPS). По определению прибыль в расчете на акцию включает в себя также сверхприбыли и сверхубытки, имеющие разовый или нерегулярный характер. Включение в расчет единовременной сверхприбыли приводит к завышению прибыли на 1 акцию и занижению значения коэффициента P/E. Как следствие, может показаться, что акция недооценена.

Еще один «подводный камень» – это использование прошлых показателей прибыли в сравнении с будущими, что продемонстрировано в табл. 9–3. Из-за недостатков коэффициента P/E краткосрочные результаты оценки акций могут оказаться некорректными. На длинных временны́х горизонтах подобные отклонения сглаживаются, и коэффициент P/E становится более корректным индикатором оценки акций компании. При сравнении коэффициентов P/E акций компаний различных отраслей экономики необходимо учитывать указанные различия, чтобы использовать одинаковые критерии сравнения.

Коэффициент «цена / прибыль / рост»

Коэффициент «цена / прибыль / рост» (PEG) – это коэффициент «цена/прибыль» компании, поделенный на предполагаемые будущие темпы роста прибыли на 1 акцию. Коэффициент PEG показывает, сколько инвестор платит за развитие компании. Например, компания с ожидаемыми темпами роста 16 % и коэффициентом P/E, равным 20, имеет коэффициент PEG, равный 1,25 (20 / 16). Если темпы роста ниже коэффициента P/E, то значение коэффициента PEG выше 1. При темпах роста, превышающих коэффициент P/E, значение PEG – менее 1. Чем ниже коэффициент PEG, тем выше потенциальный рост цены акции при допущении, что компания будет расти с ожидаемыми темпами. В целом считается, что акция недооценена, если темпы роста компании превышают коэффициент P/E. Если коэффициент PEG имеет высокое значение, то акция считается переоцененной. Иными словами, чем ниже коэффициент P/E, тем меньше инвестор платит за ожидаемую будущую прибыль. Имейте в виду: если ожидаемые темпы роста прибыли рассчитаны неточно, коэффициент PEG как индикатор оценки окажется ненадежным.

Таблица 9–3

Какой коэффициент «цена / прибыль» использовать?

20 ноября 2002 г. коэффициент P/E индекса S&P 500 составлял 22, 16 и 49 (The Vanguard Group, 2003, с. 3). Какое же значение является корректным? Ситуация может показаться обескураживающей, однако верны все три значения. Различия в показателях стали следствием использования различных значений прибыли:

● историческая прибыль – это фактическая прибыль, объявленная компанией за предыдущий год;

● будущая прибыль – это прибыль компании, ожидаемая в будущем году;

● операционная прибыль, или прибыль до уплаты процентов и налогов, включает в себя прибыли и убытки, проценты по обслуживанию долга и доходы по ценным бумагам, а также налоги.

Какой же показатель выбрать?

Историческая прибыль показывает реальную прибыль компании, однако то, что имело место в прошлом, не всегда можно точно спроецировать на будущее. Использование исторических значений дает более высокие коэффициенты P/E, чем использование будущей прибыли в периоды роста прибыли. Но верно и обратное: в периоды снижения роста прибыли историческая прибыль дает пониженные коэффициенты P/E по сравнению с будущей прибылью. Будущая прибыль – это только предположение финансовых аналитиков, имеющее субъективный характер.

Использование чистой прибыли и операционной прибыли также приводит к различным результатам расчета коэффициента P/E. Чистая прибыль, в отличие от операционной прибыли, дает более высокие коэффициенты P/E.

При сопоставлении коэффициентов P/E не забывайте о различных показателях прибыли, и тогда уже взвешенно проводите сравнение оценки акций в рамках одной и той же категории прибыли. Также проводите сравнение коэффициента P/E акции с аналогичным коэффициентом отрасли и обращайте внимание на исторические диапазоны коэффициентов P/E. Например, с 1935 по 2002 г. индекс S&P 500 имел коэффициент P/E в диапазоне от 5,9 до 46,5 при среднем показателе 15,3, принимая в расчет историческую прибыль (The Vanguard Group, 2003, с. 3).

Сразу же возникает несколько вопросов. Что значит «низкий» и «высокий» коэффициент PEG? Является ли приемлемым коэффициент PEG, равный 3, или это высокий показатель? Ответы на эти вопросы зависят от вашей интерпретации данных. Известное эмпирическое правило гласит, что акция с коэффициентом PEG ниже 1 считается недооцененной, а выше 1 – переоцененной. Коэффициент P/E акции при определении ее стоимости не следует использовать в отрыве от выбираемых для инвестирования акций, а следует использовать в купе с дополнительной информацией о фундаментальных показателях компании.

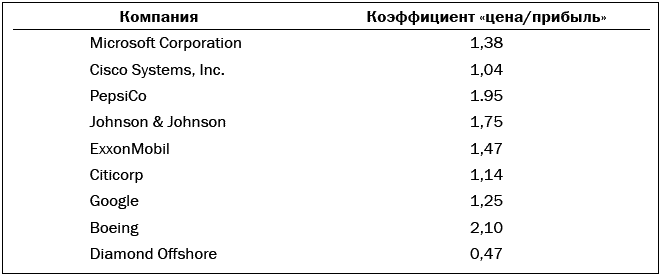

В табл. 9–4 сравниваются коэффициенты P/E акций компаний различных отраслей.

Таблица 9–4

Сравнение коэффициентов «цена/прибыль»

Источник: Yahoo.com, 29 августа 2006 г.