Как работают короткие продажи

Большинство инвесторов покупают обыкновенные акции, чтобы перепродать их позже. Прямое владение акциями называется длинной позицией. Существуют также короткие позиции, когда инвестор исходит из предположения, что стоимость ценных бумаг будет падать. Короткая позиция говорит о том, что ценные бумаги берутся в заем, затем продаются и снова приобретаются, когда их цена снижается. Если ожидается рост акций в цене, можно заработать на их покупке. Если же ожидается снижение цены, то доход можно получить на короткой продаже акций до того, как их цена начнет снижаться.

Совершая короткую продажу, вы берете акции в заем и продаете их, ожидая, что их цены будут снижаться. Если цены действительно снижаются, вы можете выкупить акции обратно по более низкой цене и вернуть их заимодавцу. Данный процесс можно проиллюстрировать на следующем примере.

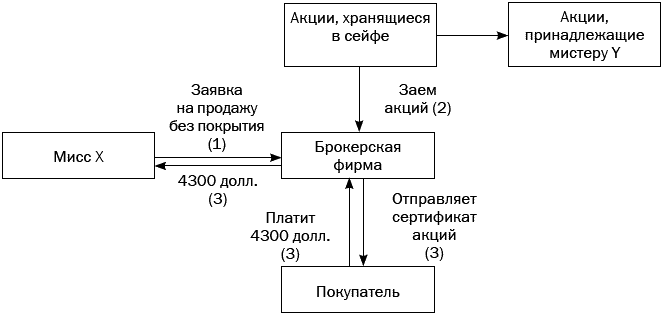

Мисс X считает, что акции компьютерной компании Dell (тиккер DELL) переоценены и их цена упадет. Она направляет своему брокеру заявку на продажу без покрытия 100 акций Dell по цене 43 долл. за 1 акцию (общая выручка составит 4300 долл. без учета комиссии). У брокерской фирмы имеется три дня, чтобы предоставить 100 акций Dell покупателю, и несколько источников этих ценных бумаг для передачи их в заем. Фирма может взять эти акции из собственного портфеля, если таковые имеются, а может взять их у другой брокерской фирмы. Вероятнее всего, фирма возьмет бумаги из зарегистрированных на нее ценных бумаг маржинальных клиентов. В данном примере брокерская фирма помещает 100 акций Dell на маржинальный счет мисс X и отсылает акции покупателю, который купил их у мисс X, продавшей акции без покрытия. Фирма Dell уведомляется о смене собственника.

Все участники сделки довольны. Покупатель приобрел акции. Продавец, держатель короткой позиции мисс X получила 4300 долл. за вычетом комиссии на свой маржинальный счет, а брокерская фирма получила комиссионные по сделке. Денежные средства в размере 4300 долл. (за вычетом комиссии) находятся на маржинальном счете (мисс X не может их вывести со счета) в качестве обеспечения на случай, если мисс X не сможет оплатить сделку без покрытия.

Мистер Y, который, очевидно, подписал соглашение о предоставлении ценных бумаг в заем, участвует в данной операции. Он по-прежнему имеет все права на свои 100 акций Dell. Данный процесс проиллюстрирован на рис. 8–1.

Рисунок 8–1

Короткая продажа

Если участвующие в этой операции акции приносят дивиденды, кто их получит?

До совершения короткой продажи брокерская фирма получила дивиденды на 100 акций, зарегистрированных на ее имя и учитываемых на маржинальном счете мистера Y, поэтому сумма дивидендов будет занесена на его счет. Однако эти акции использованы в короткой продаже и переведены новому покупателю, который и получит дивиденды от компании. Мистер Y по-прежнему имеет право на эти дивиденды. Держатель короткой позиции мисс X, взявшая эти ценные бумаги в заем, должна выплатить мистеру Y равную сумму дивидендов через брокерскую фирму.

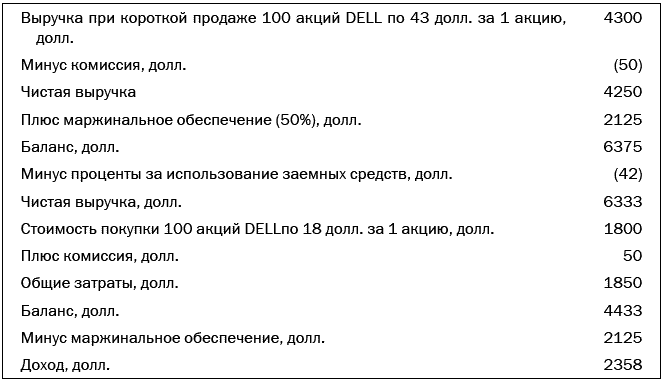

Когда цена акции Dell падает до 18 долл., мисс X подает заявку на покупку, чтобы закрыть свою короткую позицию. Ценные бумаги возвращаются брокерской фирме, а мисс X получает доход в размере 25 долл. за 1 акцию без учета комиссии за сделку и дивидендов.

Короткие продажи возможны на маржинальных счетах. Всегда существует вероятность, что мисс X внезапно пропадет, и тогда у брокерской фирмы окажется недостача в виде 100 акций Dell. При наличии маржинального счета держатель короткой позиции (мисс X) должна оставить выручку от коротких продаж на счете и уплатить дополнительную сумму в счет обеспечения, о котором упоминалось в гл. 7. В табл. 8–1 рассмотрен маржинальный счет мисс X при уровне маржинального обеспечения, равном 50 %.

Таблица 8–1

Маржинальный счет при коротких продажах

Маржинальные счета обеспечивают больший размер кредитного плеча, чем наличные счета. Мисс X заплатила 2125 долл. и получила доход в размере 111 % (2358 / 2125 долл.). Осуществление операций за наличный расчет требует, чтобы вся сумма сделки была внесена наличными, что приводит к снижению доходности. Кредитное плечо – это получение дохода (или убытков), пропорционально большего суммы инвестиции за счет привлечения заемных средств. Использование кредитного плеча – палка о двух концах. В случае убытков их величина по маржинальному счету превысит величину убытков по наличному счету.

Риски при осуществлении коротких продаж

При осуществлении коротких продажах можно продавать ценные бумаги, которыми вы фактически не владеете. (Однако помните: такие операции допускаются только с акциями, все остальное – верный путь за решетку.) Если цена акций падает ниже цены короткой продажи, вы получаете прибыль.

Если цена акции вырастет, вы окажитесь в убытке. Потенциальный размер убытков неограничен, поскольку, если цена акции продолжает расти, возрастает и размер убытка. Предположим, вы считаете, что акции ряда интернет-компаний были переоценены в период их иррационального процветания, и решили продать какие-то из них без покрытия. В период высокой инфляции убытки могут быть огромны. Акции компании AOL (ныне в составе Time Warner) поднялись в цене со 100 долл. практически до 400 долл. за 1 акцию перед их дроблением за очень короткий срок. Если бы вы продали акции без покрытия по цене 100 долл. за 1 акцию и не смогли закрыть свои позиции (т. е. выкупили ценные бумаги обратно), то столкнулись бы с необходимостью выкупа акций по значительно более высокой цене, что принесло бы вам бо́льшие убытки в расчете на 1 акцию. При наличии длинной позиции самое большее, что вы можете потерять, – это часть своих вложений (например, вы купили акции по 12 долл., а затем их цена упала до нуля), в то время как размер убытков при наличии коротко позиции не ограничен. Чем выше цены, тем больше убытки. Как правило, со временем акции растут, а это означает, что, торгуя без покрытия, вы делаете ставку против рынка.

Инвестиции в акции, по которым открыто большое количество открытых позиций, влекут дополнительные риски при росте их цены. Держатели коротких позиций стремятся скорее откупить акции обратно, чтобы закрыть свои позиции. Это приводит к росту цен и порождает так называемое короткое сжатие по данной акции, когда покупатели ценных бумаг, играющие на понижение, вынуждены покупать акции по высокому курсу из опасений его дальнейшего роста. Технически будет рискованно «шортить» акцию при большом объеме коротких позиций.

Вам необходимо учитывать и другие риски. Акции можно продавать без покрытия, только если их цена по последней сделке была выше цены предшествующей сделки или равна ей. Таким образом, если акции резко падают в цене, то ваш приказ на совершение короткой продажи может быть не исполнен.

Инвестор, играющий на понижение, также обязан выплатить все дивиденды, выплаченные эмитентом, владельцу заемных ценных бумаг. Кроме того, выручка от коротких продаж удерживается брокерской фирмой в качестве обеспечения ценных бумаг, переданных в заем инвестору. Держатель короткой позиции также должен предоставить дополнительные средства (маржинальное обеспечение в размере 50 %, установленное ФРС). Если акции торгуются в «боковике», средства держателя короткой позиции и маржинальное обеспечение будут заморожены на счете.