Маржинальный счет

Маржинальный счет в брокерской фирме дает ее клиентам возможность приобретать ценные бумаги на заемные средства и занимать ценные бумаги для совершения коротких продаж. Другими словами, маржинальный счет в брокерской фирме позволяет покупать ценные бумаги без необходимости оплачивать их в полном объеме. Недостающие средства занимаются у брокерской фирмы. Максимальная сумма от стоимости покупки, которую клиент может занять у брокерской фирмы, определяется требованием к уровню маржинального обеспечения, или уровнем маржи, который устанавливается Федеральным резервным управлением. Брокеры могут предъявлять своим клиентам более жесткие требования. Например, при ограничительном уровне в размере 50 % в случае покупки акций на 12 000 долл. вам понадобится внести на счет, по меньшей мере, 6000 долл. и столько же занять у брокерской фирмы. Если уровень маржи равен 60 %, то вам придется внести как минимум 7200 долл. и остальную сумму взять в заем. Брокерская фирма в качестве обеспечения займа использует акции. Эти бумаги регистрируются на имя брокерской фирмы, выступающей номинальным держателем, и, в свою очередь, могут быть переданы брокерской фирмой в заем другим клиентам, совершающим сделки продажи без покрытия. Короткие продажи, или продажи без покрытия, описаны в гл. 8.

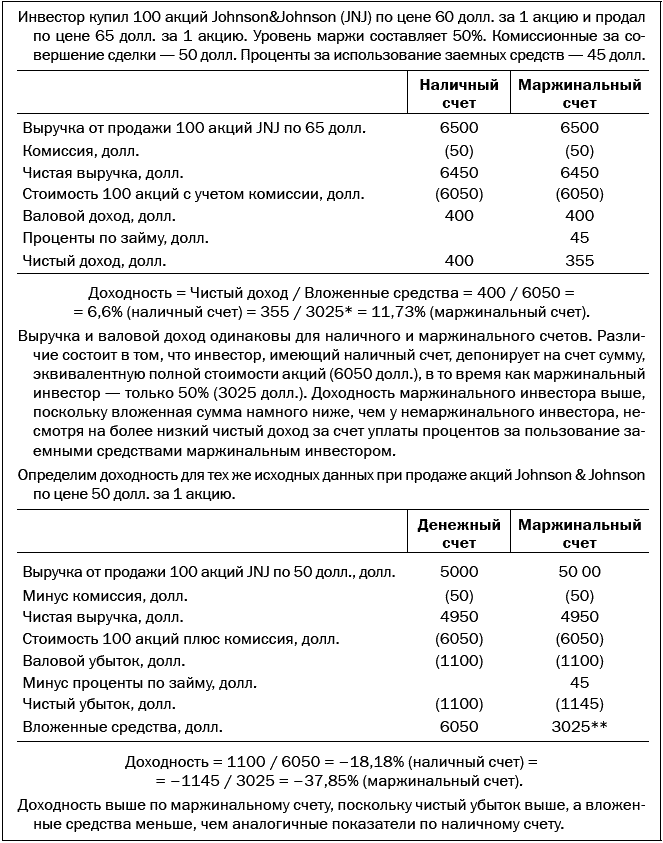

Брокерская фирма начисляет проценты на сумму средств, переданную в заем маржинальному клиенту. Риски маржинальной торговли выше из-за убытков, которые могут лишить инвестора основной части капитала. Однако если акции растут в цене, маржинальный инвестор получает бо́льшую прибыль, чем инвестор, имеющий наличный счет, поскольку первый вкладывает меньше собственных средств. В обоих случаях инвестор платит проценты за использование заемных средств, что может увеличить его убытки и несколько уменьшить доходы. Это проиллюстрировано в табл. 7–4.

Таблица 7–4

Сравнение доходности наличного и маржинального счета

* Вложенные средства – 3025 (6050 × 50 %).

** Маржинальное обеспечение – 3025 (6050 × 50 %).

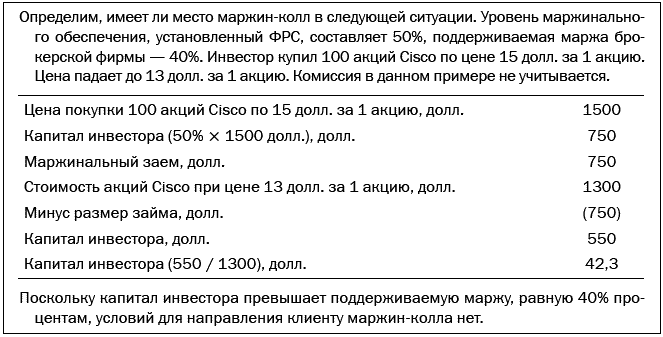

Если акции падают в цене, то в случае с маржинальным счетом сумма задолженности клиента перед брокерской фирмой будет также расти. Для сохранения позиций брокерские фирмы устанавливают так называемую поддерживаемую маржу – минимальный размер капитала, который инвестор должен иметь на маржинальном счете. Если капитал снижается ниже указанного уровня, брокер направляет инвестору маржин-колл. Маржин-колл – это направляемое инвестору требование о внесении на счет дополнительных средств для поддержания минимально допустимого уровня. Если инвестор не вносит на счет дополнительные средства, брокерская фирма может продать его ценные бумаги. В этом случае инвестор несет ответственность за любые убытки, понесенные брокерской фирмой. В табл. 7–5 приведен пример расчета поддерживаемой маржи.

Есть два типа операций, которые можно осуществлять только при наличии маржинального счета: это продажа акций без покрытия (короткие продажи, описанные в гл. 8) и продажа опционов на акции без покрытия.

Доверительный счет

Доверительный счет, или счет доверительного управления, – это брокерский счет, с помощью которого брокер имеет право продавать и покупать ценные бумаги от имени инвестора. Если у вас такой счет, то вы тем самым даете согласие на принятие вашей брокерской фирмой от вашего имени решения о покупке и продаже акций, а также об их количестве и цене. (Если брокер не совсем честен, для него такой вариант – мечта.)

Таблица 7–5

Маржинальное обеспечение

Вам необходимо ежемесячно отслеживать операции по своему доверительному счету, чтобы определить, не осуществляет ли ваш брокер избыточные операции в целях получения большей суммы комиссионных. В этой ситуации, которая называется «накрутка» (churning), происходят очень большие торговые обороты, при этом цена может изменяться всего на несколько пунктов вверх или вниз. Если вы не очень хорошо знаете брокера и не полностью доверяете ему, проявляйте осторожность при открытии доверительных счетов.

Литература

Баркер Р. (Barker R.) Насколько заманчиво IPO? (Just How Juicy Is That IPO? // Business Week. 1997. 6 окт. С. 168–169.

Крейг С. (Craig S.) Распределение акций при IPO: правила игры (IPO Allotments: A Guide to the Gam) // Wall Street Journal. 2002. 29 авг. С. Cl, CIO.

Фаербер Э. (Faerber E.) Всё об инвестировании (All About Investing). New York: McGraw-Hill, 2006.

Макнейми М. (McNamee M.) Волшебная пуля для NASDAQ? (A Magic Bullet for Nasdaq?) // BusinessWeek. 2002. 30 сент. С. 80–81.

Риттер Дж. Р. (Ritter J. R.) Долгосрочная доходность IPO (The Long-Run Performance of IPOs) // Journal of Finance 46 (1991. Март). С. 3—27.

Риттер Дж. Р. (Ritter J. R.) URL: http://bear.cba.ufl.edu/ritter/ipos (по состоянию на 24 июня 2004 г.).

Шредер М., Раджаван А. (Schroeder M., Raghavan A.) Комиссия по ценным бумагам и биржам штрафует фирмы, завершая проверку на NASDAQ (SEC to Fine Firms, Ending Nasdaq Probe) // Wall Street Journal. 1999. 6 янв. С. Cl.

Цвейг Ф. Л., Спиро Л. Н., Шредер М. (Zweig P. L., Spiro L. N., Schroeder M.) Остерегайтесь рынка IPO (Beware the IPO Market) // Business Week. 1994. 4 апр. С. 84–90.

Глава 8

Как работают короткие продажи

Основные темы

• Как работают короткие продажи

• Риски коротких продаж

• Использование стоп-приказов для защиты прибыли

• Открытые короткие позиции

• Система приостановления торгов на NYSE

Инвестиционный срез

В 1992 г. Джордж Сорос заработал 2 млрд долл. на коротких продажах британского фунта стерлингов.

Короткие продажи позволяют хедж-фондам получать прибыль на «медвежьем» рынке.