Баланс риска и доходности

Если для измерения риска вы используете стандартное отклонение, диапазон доходности и коэффициент бета, то можете лучше оценить риск инвестирования и ожидаемую доходность. Однако теперь вы уже знаете, что выбор более рискованных инструментов не обязательно означает более высокую доходность. Баланс риска и доходности прямо пропорционально связан с ожидаемой, или требуемой, ставкой доходности инвестиционных инструментов, которые вы покупаете и удерживаете. Чтобы инвестировать в рискованные инструменты, нужно заранее закладывать в расчеты повышенную доходность. Требуемая ставка (норма) доходности (требуемая доходность) – это минимальная ставка доходности, с учетом которой можно приобретать ценные бумаги. Этот минимальный показатель включает в себя ставку доходности безрисковых инвестиций (обычно это казначейские обязательства) и премию за риск, связанный с данными инвестициями. Премия за риск – это дополнительная доходность, связанная с рискованностью определенного инструмента.

Требуемая ставка доходности =

Безрисковая ставка + Премия за риск.

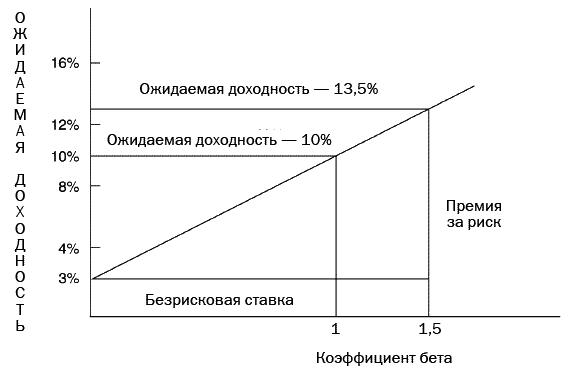

Например, вы хотите получить доходность 10 % для всех ваших вложений в акции. Если безрисковая ставка равна 3 %, то премия за риск для приобретенных акций составит 7 %. На рис. 5–1 показано, что акции, которые вы хотите купить, должны иметь коэффициент бета, равный рыночному, чтобы получить ожидаемую доходность 10 % (коэффициент бета рынка, равный единице, умноженный на премию за риск, равную 7 %, плюс безрисковая ставка, равная 3 %, что даст требуемую, или ожидаемую, ставку доходности – 10 %). Если вы приобрели акции, имеющие коэффициент бета, равный 1,5, то премия за риск должна составлять 10,5 % (1,5 × 7 %), что в 1,5 раза выше рыночного риска. Предыдущее уравнение для расчета требуемой ставки доходности можно расширить, включив в него коэффициент бета:

Требуемая ставка доходности = Безрисковая ставка +

+ Коэффициент бета × (Рыночная ставка – Безрисковая ставка).

Рисунок 5–1

Зависимость между риском и ожидаемой доходностью

Историческая доходность акций, как отмечалось в гл. 1, подтверждает баланс риска и доходности. Иными словами, на длинных горизонтах инвестирования ожидаемая доходность тем выше, чем выше риск.

Однако данное правило не всегда выполняется на коротких горизонтах и на падающих рынках. Согласно данным Ибботсона и Синкфилда (1994), акции мелких и крупных компаний за 74-летний период – с 1926 по 2000 г. – показали среднегодовую доходность 7,7 и 9,1 % по сравнению с 2,2 % для среднесрочных правительственных облигаций. Реальная ставка доходности – это номинальная ставка, уменьшенная на уровень инфляции. Самый высокий риск присущ акциям мелких компаний. За ними следуют акции крупных компаний, что подтверждается стандартными отклонениями доходности.

Распределение активов и выбор инвестиционных инструментов

Диверсификация помогает снизить некоторые риски инвестирования. Например, если акции одной компании из вашего портфеля падают в цене, то другие могут вырасти и тем самым компенсировать ваши убытки. В случае рыночного риска, как уже отмечалось выше, диверсификация не поможет. Если фондовый рынок падает, вместе с ним снижается и стоимость акций в диверсифицированном портфеле. Если рынки акций и облигаций демонстрируют одинаковый тренд, даже диверсифицированный портфель на падающем рынке не будет защищен от рыночного риска. Другой фактор, который может помочь в борьбе с рыночным риском, – это время. Выбирая ценные бумаги на долгосрочный период инвестирования, вы можете переждать, пока цены на акции не восстановятся после падения, и только потом продавать их.

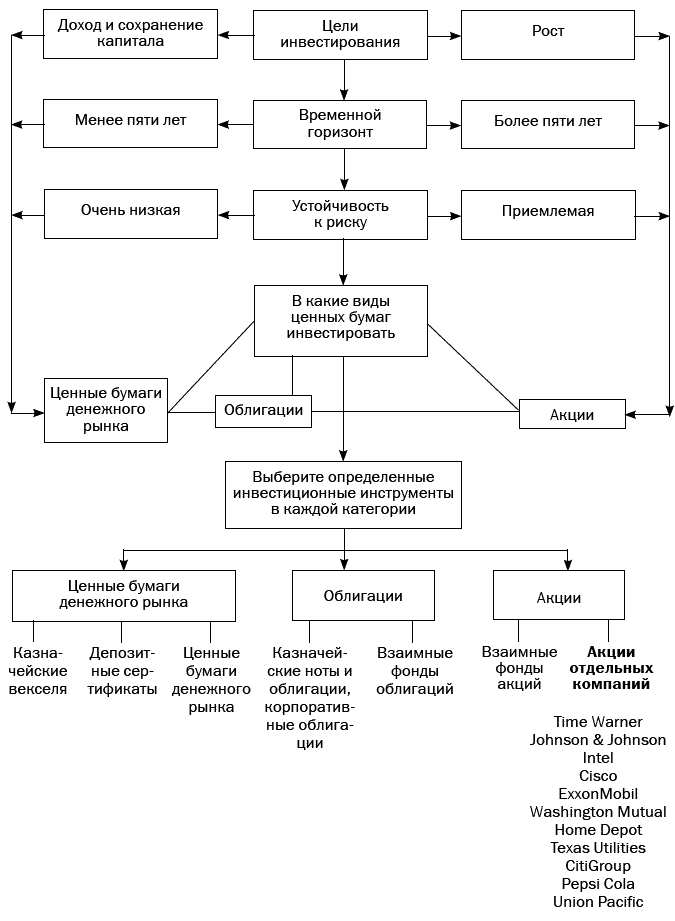

Выбор ценных бумаг зависит от поставленных вами целей, обстоятельств (семейное положение, возраст, наличие иждивенцев, образование, доход, собственный капитал и размер портфеля), приемлемого уровня риска, ожидаемой доходности и экономической ситуации. Распределение активов – это размещение ваших средств в различные категории инвестиционных инструментов, такие как акции, облигации, ценные бумаги денежного рынка, опционы, фьючерсы, недвижимость и золото. Модель распределения активов, представленная на рис. 5–2, иллюстрирует, как некоторые из указанных факторов распределения активов определяют выбор инвестиционных инструментов.

Рисунок 5–2

Распределение активов и выбор инвестиционных инструментов

Так, если вы хотите обеспечить прирост капитал, если вы молоды, не имеете семьи и являетесь профессионалом с высокой зарплатой, то вы можете рассматривать для себя повышенный уровень риска в целях получения высокой доходности. Если вы выбираете длинный горизонт инвестирования и можете обойтись без немедленного получения доходов от своих вложений, тогда в вашем портфеле может быть больше обыкновенных акций. В этом случае распределение активов может выглядеть следующим образом:

акции – 75 %;

недвижимость – 10 %;

облигации – 5 %;

инструменты денежного рынка – 10 %.

Если же вы восприимчивы к риску, то можете выбрать более консервативную модель распределения активов:

акции – 60 %;

облигации – 30 %;

инструменты денежного рынка – 10 %.

Чета пожилых пенсионеров с ограниченным капиталом, целью которых является получение дохода и сохранение инвестированного капитала, должна иначе распределять активы. Эта семейная пара будет иметь меньшую устойчивость к риску и более короткий горизонт инвестирования. Чтобы получать регулярный доход, в инвестиционном портфеле следует иметь больше ценных бумаг с фиксированной доходностью и различными сроками погашения. В целом, чем больше срок погашения, тем выше доходность даже с учетом повышения риска, связанного с увеличением сроков погашения. С учетом указанных обстоятельств небольшая часть их портфеля может состоять из обыкновенных акций, чтобы обеспечить прирост капитала. Предлагаемая модель распределения активов выглядит следующим образом:

акции – 15 %;

облигации – 65 %;

инструменты денежного рынка – 20 %.

Как можно видеть, доля портфеля, состоящая из акций, облигаций и ценных бумаг денежного рынка, меняется в зависимости от ваших личных обстоятельств и размера инвестиционного портфеля.

Однако следует учитывать: что работает для одного инвестора, может не подойти другому. Например, два инвестора могут иметь одинаковые финансовое положение, но один из них намерен инвестировать больше средств в инструменты денежного рынка, чтобы иметь возможность оплачивать медицинские счета или иные предполагаемые расходы.

План распределения активов должен обладать достаточной гибкостью, чтобы адекватно реагировать на изменения личных обстоятельств и экономической ситуации в целом. Например, когда рыночные процентные ставки падают, значительную долю портфеля можно перевести в акции. Аналогично в периоды повышения процентных ставок вы можете больше инвестировать в инструменты денежного рынка, а когда ситуация станет более благоприятной – перевести часть денежных средств обратно в акции (табл. 5–2).

Таблица 5–2

Принципы распределения активов

1. Проанализируйте ваши цели инвестирования и финансовое положение. Если целью является получение текущего дохода и сохранение капитала, модель распределения активов должна предусматривать бо́льшую долю облигаций и ценных бумаг денежного рынка. Если текущий доход не является приоритетом и вы инвестируете в целях будущего прироста капитала, необходимо больше вложить в акции и реальные активы (недвижимость, драгоценные металлы и предметы коллекционирования).

2. Определите степень устойчивости к риску. Если вы рассматриваете длинный горизонт инвестирования и готовы нести риски, присущие рынкам акций и недвижимости, вложите больше средств в акции и недвижимость. Если ваша устойчивость к риску мала, инвестируйте в облигации и ценные бумаги денежного рынка.

3. Обдумайте временны́е рамки. Если вы молоды и можете инвестировать на долгий срок (более 25 лет), вложите бо́льшую часть средств в акции. Если вы хотите инвестировать на ограниченный срок, бо́льшая доля средств должна быть вложена в облигации, а меньшая – в акции.

4. Будьте реалистом в ваших ожиданиях от инвестирования. Доходность за два последних десятилетия были весьма впечатляющей. В 1980-е гг. долгосрочные облигации ежегодно приносили около 13 %. Доходность акций в конце 1990-х гг. была аномально высокой за счет технологического бума и интернет-пузыря, однако в начале 2000-х гг. показатели снизились до более реальных уровней. Так, индекс S&P 500 показал следующую доходность: около 37 % в 1995 г., 22 % в 1996 г. и 33 % в 1997 г. 1980—1990-е гг. были очень благоприятны для рынков акций и облигаций за счет падения процентных ставок – приблизительно с 17 % в 1980 г. до текущего минимума в размере 3–5 % к началу 2000-х гг. В будущем вам следует понизить свои ожидания доходности до более реалистичных.

5. Проанализируйте баланс риска и доходности для своей модели распределения активов. Распределение активов будет влиять как на риски, так и на доходность. Так, согласно Ибботсону и Синкфилду (1994), диверсификация между различными классами инвестиционных инструментов помогала уменьшить риск и увеличить доходность. В этой работе рассмотрены данные по трем портфелям на временно́м горизонте инвестирования с 1926 по 1993 г. Первый портфель состоял целиком из долгосрочных правительственных облигаций и показал среднегодовую доходность в размере 5,5 % при риске (стандартном отклонении) равном 11,3 %. Второй портфель с большей степенью диверсификации состоял на 63 % из казначейских векселей, на 12 % – из долгосрочных правительственных облигаций и на 25 % – из обыкновенных акций крупных компаний. Этот портфель показал такую же годовую доходность, что и первый, – 5,5 %, однако риск упал до 6,1 %. Третий портфель состоял на 52 % из акций крупных компаний, на 14 % – из долгосрочных правительственных облигаций и на 34 % – из казначейских векселей. Доходность этого портфеля составила 8 % годовых при риске 11,3 %. Уровень риска такой же, как и для первого портфеля облигаций, однако доходность намного выше.

6. Определив для себя модель распределения активов, переходите к выбору индивидуальных инвестиционных инструментов. В речи, произнесенной на национальной встрече Американской ассоциации частных инвесторов 10 июля 1998 г., Джон Дж. Бреннан привел пример портфеля, на 100 % состоящего из акций компаний, со сроком инвестирования пять лет, истекшим в 1990 г. Этот портфель, составленный из акций индекса Morgan Stanley EAFE, показал лучшую доходность, чем портфель акций S&P 500. Тем не менее за пятилетний срок – с 1992 по 1997 г. – портфель, целиком состоящий из акций S&P 500, превзошел указанный портфель акций иностранных компаний. Для понижения общего риска следует распределить свои активы между различными секторами экономики, а затем отобрать в каждом секторе акции отдельных компаний. Необходимо включить в портфель акции иностранных компаний. То же относится и к портфелю облигаций.

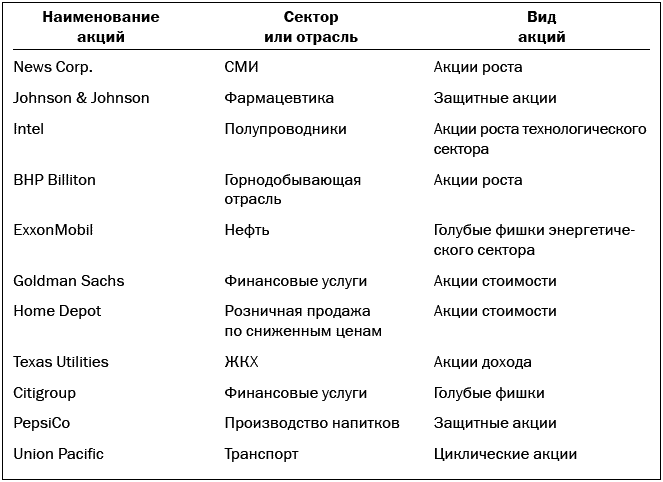

После того как вы распределили активы в своем портфеле среди многообразия категорий инвестиционных инструментов (акций, облигаций, фондов денежного рынка и других видов активов), вашим следующим шагом должен стать выбор определенных инструментов и сумм, которые вы инвестируете в каждый из них. Причем полезно рассмотреть различные категории обыкновенных акций. Например, если вы инвестируете равные суммы в акции стоимости, акции роста, акции иностранных компаний, «голубые фишки» и акции мелких компаний, это понизит общий риск вашего портфеля акций. То же справедливо для распределения средств, инвестируемых в облигации. Отдельные акции, представленные на рис. 5–2, можно классифицировать по секторам экономики и видам акций, как это показано в табл. 5–3.

В данной таблице широко представлены различные отрасли экономики, а бо́льшая часть перечисленных компаний занимает ведущие позиции в своих отраслях. Примечательно, что в портфеле отсутствуют акции мелких и иностранных компаний, которые относятся к инструментам повышенного риска. Данный портфель составлялся исходя из следующих соображений:

• приоритет акций крупных компаний перед мелкими и средними компаниями;

• равное внимание к акциям роста и стоимости;

• приоритет акций компаний США перед акциями иностранных компаний.

Самый простой способ потерять деньги – это сделать одинаково неудачные вложения в акции и облигации. И все же многие люди продолжают инвестировать в акции, следуя советам друзей и коллег по работе, вместо того чтобы заглянуть хотя бы одним глазом в финансовую отчетность компаний. Вместо того чтобы полагаться на «сарафанное радио», воспользуйтесь научным подходом к выбору персональных инвестиционных инструментов.

Таблица 5–3

Портфель акций

Примечание. Данная таблица не является рекомендацией по приобретению этих акций. Некоторые акции могут торговаться с высоким коэффициентом P/E за счет роста цен, в то время как другие могут падать в цене на «медвежьем» рынке.

Для выбора инвестиционных инструментов можно использовать фундаментальный анализ. Он позволяет определять отрасли экономики с хорошим потенциалом развития. Затем вы оцениваете компании этих отраслей по их прибыли и потенциалу роста. Применяя технический анализ – другой метод выбора ценных бумаг, вы используете данные о ценах и торговых оборотах за прошлые годы, чтобы определить возможности их покупки и продажи.