Коэффициент бета

Коэффициент бета – это мера чувствительности ставки доходности акций к движению рынка. Другими словами, этот показатель измеряет системный риск, присущий акциям.

Для определения коэффициента бета необходимо построить график зависимости месячных доходностей акций и рынка (индекс S&P 500 или другой рыночный инструмент). График проиллюстрирует среднее изменение цены акции по отношению к изменению значения рыночного индекса. Наклонная линия и есть коэффициент бета, определяющий то, как отреагирует акция на движение рынка.

Таблица 4–8

Как вычислить стандартное и среднее отклонение при помощи программы Excel

Используйте Excel для вычисления этих статистических показателей, введя в графу значения месячной доходности.

1. Нажмите на значок fx (Функции) на панели инструментов в верхней части экрана.

2. Выберите категорию функций Статистические (Statistical).

3. В правой ячейке выберите СРЗНАЧ (Average) для среднего и СТАНДОТКЛПА (STDEVPA) для стандартного отклонения по генеральной совокупности данных.

4. Введите поле данных. Например, если значения месячной доходности указаны в графах с С1 по С12, то введите C1: C12.

Коэффициент бета рынка всегда равен 1, поэтому акция с коэффициентом бета, равным 1, имеет системный риск, равный рыночному. Если коэффициент бета акции равен, например, 2, то это значит, что акция на 20 % более волатильна, чем рынок. Акция c коэффициентом бета, равным 0, не имеет системного риска, а с коэффициентом, меньшим единицы, менее волатильна в случае изменения рыночных цен. Диапазон значений коэффициента бета акций, как правило, составляет от 0,6 до 1,6, однако это не означает, что он не может принимать другие значения. Случалось, что акции компании Johnson & Johnson имели коэффициент бета, равный 0,07, т. е. практически несущественный уровень рыночного риска. В табл. 4–9 показано, как можно получать данные о значениях коэффициента бета обращающихся акций в интернете.

Коэффициент бета кажется простым и доступным способом измерения рыночного риска. Если вы инвестируете в акции с коэффициентом бета выше рыночного (> 1), то доходность на растущих рынках будет выше рыночного уровня. Аналогично, если вы инвестируете в акции с коэффициентом бета ниже рыночного (< 1), то потенциальные убытки на падающем рынке будут ниже рыночного уровня. К сожалению, коэффициент бета нельзя использовать как надежный инструмент для измерения рыночного риска по следующим причинам:

– коэффициент бета акций компании будет варьироваться, если вы станете использовать различные меры оценки рынка (например, индекс Value Line вместо S&P 500);

– коэффициент бета акций компании будет варьироваться, если вы станете использовать различные временны́е рамки (12, 24, 36, 48 или 60 месяцев);

– отношение риск/доходность может отличаться от спрогнозированного значения. Доходность акций с низким риском превосходит их ожидаемую доходность, а акций с высоким риском – ниже ожидаемого уровня;

– отношения между ценами акций и рыночными ценами меняются и не всегда отражают зависимости, имевшие место в прошлом (Малкиел, 1990, с. 243–255).

Таблица 4–9

Как использовать интернет для получения информации о значениях коэффициентов бета акций

1. Войдите на сайт Yahoo (www.yahoo.com).

2. Перейдите по ссылке Finance (Финансы).

3. Введите тикеры акций (отделив их друг от друга запятыми) компаний, которые вам интересны, а затем нажмите на каждый символ, чтобы получить подробную информацию.

4. Перейдите по ссылке Profile (Профиль), которая приводится под блоком с подробной информацией, а затем выберите Key Statistics (Ключевые статистические данные), где вы найдете значение коэффициента бета для конкретной акции.

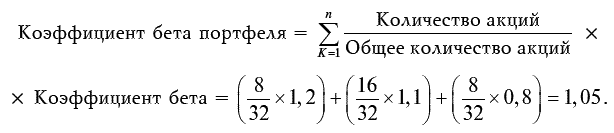

Коэффициент бета портфеля

Даже если не существует совершенного механизма измерения рыночного риска, коэффициент бета можно использовать для определения того, каким будет риск портфеля акций – выше или ниже рыночного. Коэффициент бета портфеля акций – это средневзвешенное значение коэффициентов бета отдельных акций. Например, портфель, состоящий из 32 акций, из которых 8 акций имеют коэффициенты бета, равные 1,2, 16 акций – 1,1, а еще 8 акций – 0,8, имеет коэффициент бета, равный 1,05. Ниже приведен расчет:

Коэффициент бета равен 1,05 – это означает следующее: если рынок упадет или вырастет на 1 %, стоимость портфеля упадет или вырастет на 1,05 %. Такой портфель имеет риск чуть выше рыночного. Хотя отдельные значения коэффициента бета не всегда точно предсказывают динамику цен на рынке, они все же помогают оценить рыночный риск портфеля.

Коэффициент Шарпа

Коэффициент Шарпа – это мера доходности портфеля с поправкой на риск. Безрисковая ставка измеряется на базе 90-дневной процентной ставки казначейских векселей, которая уменьшает уровень доходности портфеля, значение которого затем делится на величину стандартного отклонения портфеля. Если сравнивать коэффициенты Шарпа для разных портфелей, то чем выше коэффициент Шарпа, тем больше доходность на единицу сопоставимого риска. Другими словами, удерживая риск разных портфелей на постоянном уровне, можно использовать коэффициент Шарпа для формирования портфеля, который обеспечит более высокую доходность.

Вы можете проанализировать риски ваших акций и портфелей при помощи сайта: www.riskgrades.com.

Как бороться с рисками

Анализ рисков и осведомленность о них важны по двум основным причинам. Во-первых, вы сможете определить приемлемый для себя уровень риска посредством распределения активов (определения доли инвестиций в акции, облигации и ценные бумаги денежного рынка). Во-вторых, нужно иметь диверсифицированный портфель акций, поскольку это снижает индивидуальный риск отдельных акций, а также длинный горизонт инвестирования (период владения ценными бумагами) для вашего портфеля акций.