Связь между риском и доходностью

Теперь нужно понять, что даже самым консервативным инвестиционным инструментам присущи риски. И все же совсем не инвестировать тоже рискованно. Например, если вы будете хранить деньги «под матрасом», есть риск, что их украдут или они потеряют покупательскую способность, если цены на товары и услуги возрастут. Получив знания о различных рисках, присущих разным инвестиционным инструментам, можно лучше контролировать общий риск своего инвестиционного портфеля.

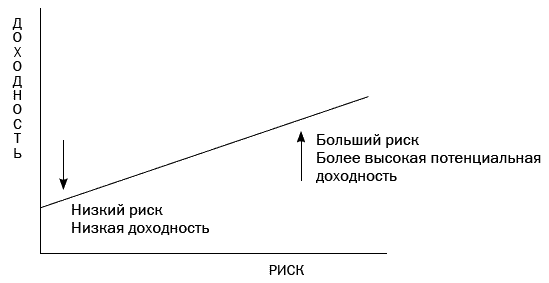

Существует прямая зависимость между риском и доходностью, которая проиллюстрирована на рис. 4–2. Чем выше риск, тем выше потенциальная доходность. Однако инвестиции в ценные бумаги с высокой доходностью и, соответственно, повышенным риском могут привести к разорению, если дела пойдут не по плану.

Рисунок 4–2

Риск и доходность

Однако понимание рисков, присущих различным видам инвестиций, мало поможет тому, кто еще не определил своего отношения к риску как таковому. Приемлемый для вас уровень риска зависит от множества факторов, например: от типа людей, к которому вы относитесь; от ваших целей инвестирования; от общей суммы ваших активов в денежном выражении; от размера вашего портфеля и от временно́го горизонта инвестирования.

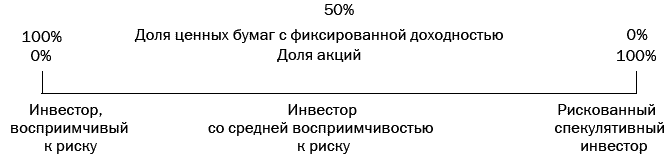

Насколько сильно вы переживаете по поводу своих вложений? Намерены ли вы ежедневно следить за ценами акций? Хорошо ли вы будете спать, если цены акций в вашем портфеле упадут ниже уровня покупки? Станете ли вы звонить своему брокеру каждый раз, когда акция будет снижаться на один-два пункта? Если ответ «да», то вы не слишком устойчивы к риску, и тогда лучше составить портфель из консервативных инструментов, приносящих доход при сохранении инвестированного капитала. Доля акций в вашем портфеле может быть доведена до нуля – все зависит от того, насколько широка ваша зона комфорта. Если вас не слишком волнует падение цены ваших акций, поскольку вы инвестируете на длительный период и готовы переждать спад, то доля акций в вашем портфеле может быть выше. На рис. 4–3 проиллюстрированы варианты восприимчивости к риску.

Каждому виду ценных бумаг соответствует широкий диапазон доходности. Многие виды обыкновенных акций, например «голубые фишки», акции роста, акции дохода и спекулятивные акции, ведут себя по-разному. Акциям дохода, как правило, присущ пониженный риск, а доходность преимущественно обеспечивают дивиденды, в то время как акции роста более рискованные, однако имеют более высокую доходность за счет прироста капитала. Широкий диапазон рисков и доходности также присущ различным видам облигаций. Следует разбираться в том, какие риски и доходность могут иметь различные ценные бумаги, чтобы определить приемлемый для себя уровень риска.

Рисунок 4–3

Варианты восприимчивости к риску

Оценка степени риска

Оценка риска целесообразна, если у вас имеется не одна акция, а портфель акций, так как диверсифицированный портфель снижает общий риск для отдельных акций в портфеле. Как уже отмечалось в этой главе, диверсифицированный портфель, составленный из 20–40 акций, снижает несистемный риск портфеля, оставляя только системный риск. Снижение риска уменьшает доходность портфеля. Тем не менее рыночный риск нельзя уменьшить посредством диверсификации – только за счет долгосрочного инвестирования. Если в краткосрочном периоде рынок падает, вам придется продавать свои акции за меньшую цену, в то время как, имея длинный горизонт инвестирования, вы можете продать активы, когда они вырастут в цене.

Стандартное отклонение

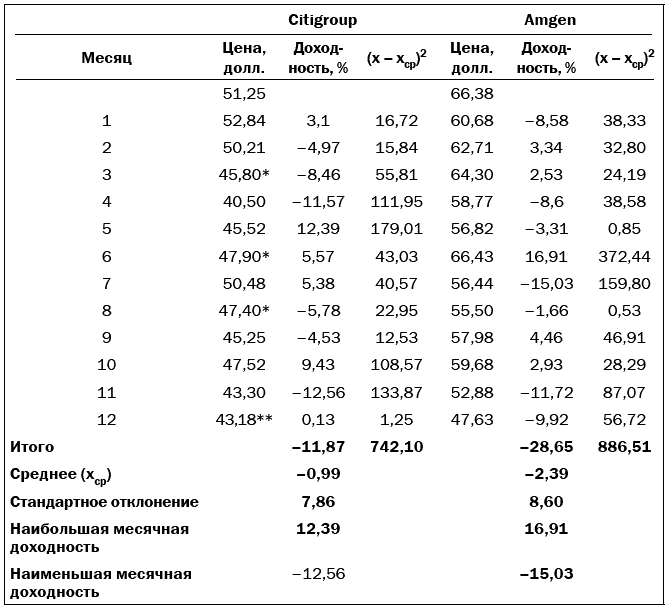

Стандартное отклонение используется для определения величины, на которую доходность акций или инвестиционного портфеля может отличаться от средней доходности, и является мерой измерения волатильности. Определение стандартного отклонения поможет вам найти акции с наименьшей волатильностью. Так, в табл. 4–7 представлены показатели ежемесячной доходности компаний Citigroup и Amgen за период один год.

Первый этап определения относительной волатильности акций двух компаний – Citigroup и Amgen заключается в определении среднемесячной доходности для каждой из них. За основу принимается цена закрытия на конец каждого месяца. Месячная доходность вычисляется следующим образом:

Месячная доходность = [(Цена на конец месяца –

– Цена на начало месяца) + Дивиденды] / Цена в начале месяца.

Таблица 4–7

Определение риска и доходности

* Дивиденды, равные 0,16 долл.

** Дивиденды, равные 0,18 долл.

Например, доходность акций Citigroup за первый месяц составила:

Доходность = [(52,84–51,25) + 0] / 51,25 = 3,1 %.

Стандартное отклонение – это количественная мера риска, который имеют акции. Чем ниже этот показатель, тем ниже риск инвестирования.

При нормальном распределении месячная доходность на 2/3 попадает в диапазон плюс – минус одно стандартное от среднего значения отклонение. Например, для Citigroup среднее равно –0,99 %, а стандартное отклонение – 7,86 %. Таким образом, 2/3 месячной доходности попадают в диапазон от 6,87 до –8,85 %. Для Amgen среднее равно –2,39 %, стандартное отклонение – 8,6 %. Таким образом, 2/3 месячной доходности попадает в диапазон от 6,21 до –10,99 %.

Еще одним критерием волатильности и риска является диапазон доходности, определяемый нижней и верхней границами доходности акций. Для Citigroup верхняя граница доходности составляет 12,39 %, а нижняя – 12,56 %, для Amgen 16,91 и 15,03 % соответственно. За 12-месячный период Citigroup демонстрировала отрицательную доходность в течение пяти месяцев, а Amgen – в течение семи.

Так какая же из этих двух акций менее волатильна? Акции Citigroup имеют меньшую волатильность, чем Amgen по всем трем индикаторам волатильности. В табл. 4–8 показано, как использовать Excel для определения среднего значения и стандартного отклонения доходности акций. Excel рассчитывает среднее значение и стандартное отклонение на основе введенных данных.

Недостатком использования стандартного отклонения как меры риска является допущение, что доходность распределяется нормально, образуя колоколообразную кривую. На рынках акций случаются обвалы, которые нельзя предсказать при помощи нормального распределения. И тем не менее стандартное отклонение – это полезная мера сопоставления волатильности различных акций и инвестиционных портфелей.