Зачем инвестировать в акции

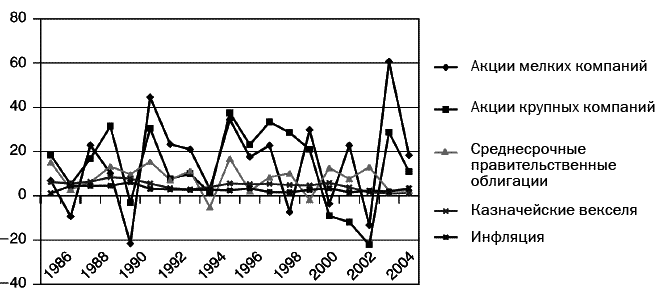

Инвестиционный срез вызывает вопрос: зачем же инвестировать в акции, если из-за этого можно потерять часть своих вложений? Ответ виден на рис. 1–1, иллюстрирующем, почему акции столь привлекательны для инвестирования.

За более чем 19-летний период, с 1986 по 2004 г., доходность акций как крупных, так и мелких компаний превысила доходность облигаций и казначейских векселей, значительно опередив инфляцию. Тем не менее в течение пяти лет 19 акций показали худшую доходность, чем облигации и казначейские векселя. Однако долгосрочному инвестору не следует унывать из-за нескольких неприбыльных лет, поскольку большее значение имеет рост благосостояния в долгосрочной перспективе.

Рисунок 1–1

Годовая доходность акций, облигаций и казначейских векселей, 1986–2004 гг.

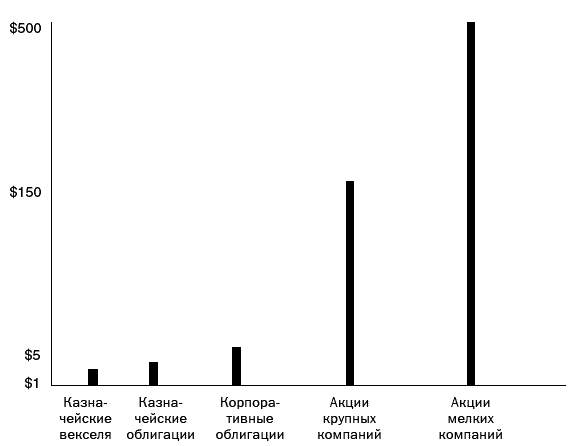

На рис. 1–2 показано, насколько значительно фактическая доходность акций превзошла доходность облигаций и казначейских векселей за 1926–2000 гг. 1 долл., вложенный в каждый из вышеуказанных инструментов, показал разную доходность с поправкой на инфляцию. Вложения 1 долл. в акции мелких компаний принесли свыше 500 долл., при этом аналогичные инвестиции в акции крупных компаний принесли за тот же период 150 долл. Фактическая доходность казначейских векселей, казначейских облигаций и корпоративных облигаций составила 1,50, 3,79 и 5,50 долл. соответственно. Эти показатели доходности демонстрируют, насколько привлекательными являются инвестиции в акции на долгосрочный период.

Рисунок 1–2

Фактическая доходность инвестирования 1 долл., 1926–2000 гг.

Итак, можно сделать следующие выводы:

• для снижения рисков убытков инвестировать в акции следует на долгосрочный период;

• для получения высокой доходности в долгосрочной перспективе инвесторам не следует придавать большое значение волатильности годовой доходности, которую следует рассматривать как несущественную помеху на пути к более высокой доходности;

• при долгосрочном инвестировании убытки на фондовом рынке становятся довольно заметными;

• при инвестировании на длительный период акции мелких компаний по сравнению с крупными приносят бо́льшую доходность;

• в краткосрочной перспективе инвестиции в облигации и краткосрочные казначейские обязательства могут оказаться более эффективными по сравнению с инвестициями в акции;

• облигации приносят бо́льшую доходность, чем казначейские векселя (ценные бумаги денежного рынка);

• инвестирование в обыкновенные акции обеспечивает льготное налогообложение на федеральном уровне, чего не имеют инвесторы на рынках облигаций и денежном рынке. Дивиденды на обыкновенные акции облагаются федеральным налогом по льготным ставкам (ниже предельной ставки налога), в то время как доход от облигаций и ценных бумаг денежного рынка облагается налогом по предельным ставкам.

В табл. 1–1 указаны некоторые причины, по которым для получения большей доходности следует задуматься о долгосрочном инвестировании в акции, а не в облигации, казначейские векселя, депозитные сертификаты или взаимные фонды денежного рынка.

Инвесторы, вкладывающие средства на длительный период (более пяти лет) и готовые нести риск убытков на падающем рынке, должны инвестировать в акции. Инвесторы с более короткими «временны́ми горизонтами», которым нужен постоянный поток доходов от своих вложений и которые не расположены к риску, должны инвестировать в облигации. Ваши финансовые цели и персональные качества определяют виды ценных бумаг, в которые вы инвестируете.

Таблица 1–1

Основные причины больше сберегать и мудро инвестировать

• Люди стали жить дольше, поэтому им нужно больше денег, чтобы обеспечивать себя после выхода на пенсию.

• Цены на медицинское обслуживание, образование и страховые услуги постоянно растут.

• Цены на недвижимость, в том числе жилые дома, неуклонно повышаются.

• Необходимо опережать инфляцию и улучшать уровень жизни.

• Люди хотят сделать состояние, чтобы оставить наследство.

• Чем больше вы сбережете и инвестируете сейчас, тем выше будет ваша платежеспособность за счет начисления доходов по сложной ставке процента.

• Инвестируя мудро, вы повышаете свое благосостояние.

Разработайте личный финансовый план

Процесс инвестирования начинается с составления финансового плана, в котором указываются финансовые цели и план их достижения. Если не знать, чего хочешь, не будешь знать, как этого добиться.

1. Сформулируйте ваши финансовые цели

На первом этапе составления любого плана инвестирования следует определить, чего вы хотите достичь за счет инвестиций и когда вам понадобятся ваши деньги. Возможно, у вас много целей, например: накопить деньги для выхода на пенсию через 20 лет, заплатить за образование детей через 10 лет, внести первый взнос за дачу через два года. Финансовые цели – это финансовые вехи, которые вы хотите достичь при помощи инвестирования. Потратьте немного времени, чтобы сформулировать свои финансовые цели и определить, какой отдачи от каждой из них вы ожидаете в будущем.

Возможные финансовые цели:

• в течение одного года собрать сбережения «на черный день»;

• через пять лет купить автомобиль;

• через 10 лет оплатить образование детей;

• в течение 25 лет сформировать пенсионный капитал.

Инвестирование в пенсионное обеспечение отличается от инвестирования в более краткосрочные цели за счет временного горизонта и рисков.