Книга: Кредитные истории

Назад: Глава 1. Должники и кредиторы.

Дальше: Глава 3. Бюро кредитных историй

Глава 2. Подводные камни финансовых потоков.

В этой главе я расскажу о святая святых – методах, которые используют банки, чтобы получить как можно большую прибыль. Не стоит беспокоиться, я не буду вас мучить «портянками» договоров и цитатами из Гражданского кодекса. Попытаюсь дать информацию доступно и лаконично. Однако и расслабляться тоже не стоит, если вы хотите понять, как устроен этот механизм в целом. Мозг нужно будет держать во включенном состоянии, предупреждаю!

Итак, для того, чтобы эффективно делать деньги из воздуха, банкам нужно в совершенстве уметь использовать юридические, финансовые, маркетинговые и даже психологические инструменты. С юридическими и финансовыми все понятно, в банковском бизнесе без этого никак. Кредитные договоры в банках составляют целые группы докторов юридических наук, профессоров и даже академиков. Поэтому мне иногда хочется засмеяться, когда на очередном заседании суд заявляет, что стороны равны и должник прекрасно понимал, что подписывает. Судья как бы говорит, что фрезеровщик Николай сам по доброй воле отправил оферту карточного кредита, сам попросил банк акцептировать ее, либо совершенно осознано совершил конклюдентные действия, активировав карту и, соответственно, сам несет ответственность за то, что взял кредит под 87% годовых. А фрезеровщик Николай стоит, выслушивая пояснения суда, хлопает глазами и соображает, куда это его сейчас послали.

Банк и заемщик настолько же равны, насколько равны профессиональный боксер и новичок на ринге. Да, де-юре у них обоих есть две руки, две ноги, голова и перчатки на руках. Но де-факто новичок со стопроцентным результатом окажется в нокауте со сломанным носом и синяком под глазом. Банкиры умеют считать деньги, знают нюансы правовых норм и дадут фору даже опытному юристу, что уж говорить о простых людях.

Кроме того, не нужно забывать и о психологии. Поставьте себя на место потенциального заемщика. Вот он приходит в банк в надежде получить кредит. Он заранее собрал все необходимые справки, на всякий случай принес документы на собственность, но все равно волнуется, опасаясь, что кредит не дадут. На самом деле, оказавшись в банке в качестве заемщика, человек ощущает себя просителем, зависящим от решения банка. Подсознательно человек чувствует, что он ниже, меньше, незначительней, чем огромная федеральная организацией с сотнями офисов. Это важный психологический момент, который нельзя не учитывать.

Вот его придирчиво оценивает менеджер, задает вопросы, спрашивает, куда ему понадобились деньги, разглядывает справки. Потом говорит, что заявка отправлена, просит подождать, и у клиента начинается период ожидания. Он ходит по кругу, читает банковские рекламки, сидит, стоит, снова сидит, листает телефон. Хочет сходить покурить, но менеджер просит никуда не отлучаться. Вот заемщик начинает немного переживать, он устает от ожидания, грызет себе ногти и в десятый раз перечитывает рекламные буклеты. И, когда надежда во взгляде сменяется отчаянием – все, клиент дозрел! Кредит одобрен!

Теперь он будет подписывать все, что скажут. Заемщик будет радоваться, что добрый «дядя Банк» дал ему деньги и уже мысленно их тратит. Он будет счастлив, что мучение закончилось и наконец-то можно выйти на свежий воздух. И, если в таком состоянии человек увидит в договоре какую-то новую, ранее не обговоренную услугу, то с огромной вероятностью он на нее согласится. Проведите эксперимент – скажите ребенку, что купите ему шоколадку, а чуть позже скажите, что, к сожалению, купить не получится. Ребенок расстроится, но не сильно. А теперь дайте ему в руки шоколадку, распечатайте ее, расскажите, какая она вкусная и… попробуйте отобрать. Чувствуете разницу? Так вот, мы с вами в этом плане ушли недалеко от детей.

«В этом нет никакой мистики», - сообщает нам область науки, которая называется поведенческая экономика. Один из ее постулатов говорит о том, что мы относимся к нашему будущему более легкомысленно, чем к настоящему. Поэтому человек не может бросить курить – рак легких когда-нибудь потом не так страшен, как остаться без пачки сигарет на работе сегодня. Чем скорее мы получим наслаждение, и чем дальше расплата за это наслаждение, тем проще человек на это соглашается. Кредит на неопределенный срок за две тысячи рублей в месяц является идеальным примером этого постулата. А в жизни он превращается в миллионы банковских карт по почте – кредитов, которые заемщики погашают по семь лет и остаются должны еще больше, чем брали. Но об этом я расскажу дальше.

Продолжим. Человек, который дождался одобрения кредита и уже почти получил деньги на руки, согласится даже на такие условия, на которые при внимательном изучении он ни за что не дал добро. Например, раньше среди банков была распространена комиссия, которая позволяла им снимать деньги за «услугу» по выдаче кредита. Причем я лично сталкивался со случаями, когда такая комиссия составляла 18% от суммы кредита. Условно, если человек оформлял кредит на 100 тысяч, то на руки он получал всего 82 тысячи (хотя проценты платил со ста). Помнится, я тогда еще спросил в банке, в чем конкретно заключается услуга по выдаче кредита? В том, что кассир достает деньги из кассы? А если не оплачивать такую услугу, то банк оформит кредит и не выдаст деньги? Или, может быть, телепортирует их?

Вот, на примере выше, заемщик заплатил банку за то, что менеджер нажала несколько клавиш и щелкнула мышкой, чтобы перевести деньги с одного счета на другой. Причем, нужно понимать, что деньги со счета на счет не перевозят инкассаторы в бронеавтомобилях. Просто меняются электронные цифры на экране монитора. То есть то, что на счете заемщика появились циферки, будет стоить ему 5990 рублей. Если заемщик поставит подпись под договором, то, значит, он сам на это согласился. Осталось лишь убедить его это сделать, что, как мы уже выяснили выше, не так уж и сложно.

А если у заемщика все же начнут возникать какие-то вопросы, например: «Что это за страховка указана?», то компетентный обаятельный менеджер с улыбкой успокоит, сказав, что это простая формальность. Он скажет, что страховка просто увеличивает шанс получения кредита, и от нее можно отказаться в любой момент, написав соответствующее заявление. И человек подпишет, обязательно подпишет договор, потому что так мы устроены. Отказаться от денег, когда они так близки, мы, чаще всего, не в состоянии. Конечно, вышеописанное происходит не во всех банках и не всегда, но вот такие вопросы мы получаем почти каждый день:

Да что там говорить о людях, далеких от юриспруденции? Я сам попадался на уловки банка, уже имея за плечами значительный опыт руководства компанией «Кредитный советник». А история была такова.

Мы зашли в гипермаркет, чтобы купить продуктов. На втором этаже магазина размещалась меховая ярмарка, и жена предложила подняться туда на пару минут и просто посмотреть, что там продается. После нескольких примерок она наткнулась на дубленку и решительно заявила, что именно ее-то она и искала всю свою жизнь. Консультант отреагировала мгновенно, предложив пятипроцентную скидку и все было тут же решено. Вот, правда, столько денег с собой не было, но нам сразу предложили кредит на шесть месяцев с минимальной переплатой. Паспорт оказался с собой.

Ну, хорошо, начали оформлять документы. Август. Жара. Трехлетняя дочь ползает по коленям и хочет играть в прятки. Кредитный эксперт медленно заполняет документы. Я говорю ей, чтобы не включала в заявку страховку. Кредитный эксперт кривится в улыбке и говорит, что посмотрит, что можно сделать. Я повторяю, что ничего смотреть не нужно, страховка нам не нужна. Эксперт неуверенно соглашается и отправляет заявку.

Проходит полчаса. Август все не кончается, жара усиливается, кондиционеры отсутствуют. Трехлетний ребенок идет вразнос от духоты и ожидания. Я за руку с ней уже в который раз обхожу весь магазин, играя в прятки и успевая поглядывать на кредитного эксперта. А ответ из банка все не приходит.

Проходит еще полчаса. Кредитный эксперт, с сочувствием поглядывая на меня, предлагает нам с дочкой выйти на улицу, подышать свежим воздухом. В ее глазах столько участия и женской доброты, что я соглашаюсь выйти на несколько минут. Когда я возвращаюсь назад, моя жена уже подписывает кредитный договор с включенной в него страховкой. Кредитный эксперт смотрит на меня жестким взглядом и говорит: «Все уже, документы подписаны, вам ничего там больше смотреть не нужно, если что-то не устраивает, напишите в банк заявление и деньги обратно вернут».

Я понимаю, что меня, руководителя компании, специализирующейся на кредитных правоотношениях, только что обманули. Я знаю, что никакую страховку мне обратно не вернут и слова эксперта – это ложь. Я смотрю на уставшую жену, она смотрит на меня. И я понимаю, что этот раунд борьбы с банками я проиграл.

Страховка по кредиту.

Раз уж я начал рассказывать о страховке, то, пожалуй, эту тему и продолжу. Комиссия за подключение к программе страхования, страхование жизни и здоровья заемщика, страховка от риска потери работы - каких только названий у нее нет. Но везде и всегда она означает одно и то же – дополнительные траты заемщика на приобретение того, что ему не нужно.

Если вы подумали, что страховка по кредиту специально предназначена для того, чтобы помочь заемщику в сложной ситуации, то спешу вас огорчить – вы очень сильно ошибаетесь. На самом деле страховка пришла на смену комиссии за ведение кредита. Скорее всего, однажды один из президентов банка собрал своих самых креативных сотрудников и сказал следующее: «Парни, мне нужно, чтобы вы придумали такую услугу, которая бы нам снова принесла миллиарды. И не облажайтесь, как в прошлый раз с комиссией за ведение счета. Нужно, чтобы с точки зрения закона ни один юрист ни до чего не докопался. В общем, ставлю задачу – придумайте, как сделать так, чтобы у нас все было, но нам ничего за это не было». И толковые ребята придумали страховку, которая оформляется при оформлении кредита. У нее есть масса преимуществ перед комиссией за ведение счета - смотрите сами.

Во-первых, страховка назад не возвращается. Да, иногда договоры Сбербанка, например, предусматривают возможность отказа от страховки, но обычно ситуация складывается с точностью до наоборот. Все дело в том, что статья 958 Гражданского кодекса ясно указывает, что «при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное». И, конечно же, договором иное не предусмотрено, наоборот, черным по белому дополнительно указывается, что «при досрочном прекращении договора страхования, уплаченная страховая премия возврату не подлежит». Поэтому, если улыбчивый кредитный эксперт в банке говорит, что от страховки потом можно отказаться и получить деньги обратно, то знайте, что он бесцеремонно и нагло лжет.

Во-вторых, если вы обратитесь в страховую компанию напрямую, то убедитесь, что те же услуги по страхованию жизни и здоровья там стоят во много раз дешевле. Это происходит потому, что банк, оказывая посреднические услуги, берет за эти услуги, скажем так, некоторую сумму. Некоторые банки эту сумму пишут в договорах, не стесняясь.

Давайте поясню, что написано выше: из тех денег, что заемщик заплатил за оформление страховки, банк (или аффилированная страховая компания) оставляет себе 98% в качестве платы за услугу! Для примера, если бы по этой схеме человек покупал пакет молока стоимостью тридцать рублей, то при покупке через банк он стоил бы полторы тысячи. Вот такая арифметика.

Представьте, приходит человек в банк, чтобы взять кредит. Допустим, ему нужна вполне разумная сумма 100 000 рублей. В офисе кредитной организации консультант оформляет заявку. Потом сообщает обрадованному заемщику, что банк одобрил кредит, но только со страховкой. Ну, вдруг человека уволят или с ним что-то случится и он не сможет платить кредит - в этом случае страховка поможет. Раздосадованный заемщик спросит, можно ли отказаться от страховки? Клерк отрицательно покачает головой, мол, тогда нужно будет второй раз отправлять заявку, а это уже сто процентов отказ.

А человек-то уже настроился на кредит, более того, он уже обрадовался, что ему одобрили, и тут такая фрустрация, форс-мажор, облом, одним словом. И, немного поколебавшись, он соглашается. В итоге он получает не сто тысяч, а почти сто сорок тысяч. И проценты будет платить не со ста тысяч, а со ста сорока, ведь страховку банк дает тоже в кредит.

А теперь давайте посчитаем и сравним:

При условии, что и в первом и во втором случае на руки заемщик получил одни и те-же сто тысяч рублей, разница в сумме выплат составила 69131,51 рублей. Почти семьдесят тысяч - именно столько стоят слова кредитного эксперта о том, что без страховки кредит уже не получить. Но ведь это незаконно, скажет грамотный человек - страховку нельзя так навязывать! И будет совершенно прав.

Однако умные доктора юридических наук, составляющие кредитные договоры, все это предусмотрели, конечно. Поэтому договоры содержат пункты, в которых прописано, что заключение договора страхования не является обязательным, что заемщик сам добровольно попросил заключить с ним этот договор, что получение кредита не зависит от оформления страховки и тому подобные фразы, после которых любые жалобы и обращения в суд являются бесполезными.

Именно поэтому кредитный эксперт в банке может наговорить всего, что угодно. Может сказать, что без заключения договора страхования кредиты не получить. Или, что если подключить страховку, то шансы на получение кредита повысятся. А может и вообще ничего не говорить, просто показать, где ставить подписи. Он может наврать с три короба, ведь в случае судебного разбирательства банк в любом случае будет прав. А кредитному эксперту ничего не будет, кроме, быть может, премии от работодателя.

Один раз я брал потребительский кредит. В договоре, помимо суммы и процентов стояла цифра 900,84 рубля – страхование жизни и 900,84 рубля – страхование здоровья. Так вот, когда я сказал, что мне страховка не нужна, то девушка менеджер начала рассказывать, что это вовсе не страховка. Просто банк как бы предлагает мне застраховаться, а потом сам эту страховку и погашает, поэтому и суммы одинаковые - 900,84. Да, да, именно так – банк сам меня страхует и сам погашает за меня страховку! На мои вопросы, что это за схема такая сложная и зачем она нужна, девушка ответила уклончиво набором несвязанных между собой терминов: «аннуитетный платеж, транзакция, скорринг и т.д.». Не знаю, как в банках, но в простонародье это называется «ездить по ушам». Я от такой страховки отказался и ничего - кредит выдали.

Кстати, не стоит сердиться на менеджеров, которые навязывают ненужные услуги, они правда не при чем. У них план по страховке, а за невыполнение плана их штрафуют. Могут и уволить, если не выполнят нормативы. Ведь по плану нужно застраховать 70%, 80% или 95% выданных кредитов, это уже зависит от жадности конкретного банка. Поэтому им ничего другого не остается, кроме как ненавязчиво навязывать страховку. Это их работа.

«Пусть навязали, зато, когда произойдёт страховой случай, то не будет никаких проблем, все само собой погасится», - думает заемщик и ошибается. Если кто-нибудь когда-нибудь пытался получить выплату со страховой компании, тот со мной согласится.

Во-первых, не факт что вы сможете хоть что-то получить. Например, что может случиться, если заемщик при оформлении кредита заключает договор страхования на 36 месяцев, но погашает кредит досрочно, например за 5 месяцев? В этом случае происходит вот что. Первоначально в договоре страховая сумма устанавливается банком в 110% от задолженности. Это значит, что если кредит погашается досрочно (0 рублей задолженности), то путем нехитрых математических вычислений можно прикинуть, что страховая сумма будет равна нулю. Потому что 110% от размера задолженности (от 0 рублей) получается 0 рублей. Именно такую сумму получит человек, застраховавший свою жизнь при получении кредита. Если бы заемщик страховался без посредничества банка, то страховая сумма не уменьшалась бы в зависимости от размера задолженности, а оставалась неизменной на весь срок.

Кстати, нужно знать, что очень часто выгодоприобретателем по кредиту является банк. Это значит, что деньги страховщик будет возвращать не заемщику, который оплатил страховку, а банку. Идеальная схема.

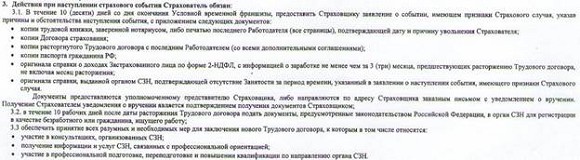

Во-вторых, чтобы получить деньги при наступлении страхового случая нужно выполнить все требования банка. Например, если человек страховался от потери работы, то он должен сделать то, что написано ниже. Простите за мелкий шрифт, но именно так выглядит договор с банком:

То есть в течение 10 дней с момента увольнения заемщику нужно предоставить нотариальную копию трудовой, договор страхования, копию трудового, оригинал справки 2-НДФЛ, оригинал справки из СЗН и встать на учет в центре занятости. Но это имеет смысл только в том случае, если заемщика уволили по инициативе работодателя в связи с ликвидацией предприятия или сокращением численности работников. Если попросили по собственному желанию, или по соглашению сторон или еще по десятку других причин, прописанных в Трудовом кодексе, то, увы, никакой компенсации ему не грозит. Хотя есть и хорошие новости – не нужно собирать уйму справок, указанных выше.

Но даже если должника уволили так, как указано в договоре, если он собрал за десять дней все справки и выслал их, то это еще не значит, что кредит будет погашаться за счет страховки. Письмо может затеряться, может не дойти, его могут выбросить в ведро. А в этом случае сроки подачи пройдут.

Даже если письмо дойдет, и примут положительное решение, то деньги не обязательно перечислят вовремя. Даже не так – деньги вообще черт его знает, когда перечислят. А за это время и служба безопасности банка активизируется, и неустойка начнет расти, да и долг вполне могут коллекторам продать. А им любые заверения о том, что кредит был застрахован, что называется «до фонаря».

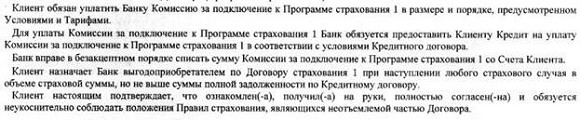

Давайте еще раз обобщим сведения о страховке вот на этом примере:

Итак, клиент обязуется (!) оплатить банку страховку со ссылкой на некие Условия и Тарифы (о них будет написано чуть позже). Страховку банк как-бы предоставляет клиенту в кредит. Почему «как-бы»? Потому что эти деньги заемщику не выдаются, они поступают ему на счет и в эту же секунду банк забирает их назад. Кроме того, банк сам себя назначает выгодоприобретателем, то есть получателем компенсации при наступлении страхового случая. А клиент, конечно, полностью со всем согласен и обязуется неукоснительно исполнять, иначе не видать ему кредита, как своих ушей.

Поэтому я говорю, что страховка при оформлении кредита это зло, избежать которое можно лишь одним способом - нужно ко всему подходить с умом, в том числе и к подписанию договоров. Давайте обобщим рекомендации:

1. Когда идете оформлять кредит в банке, то рассчитывайте, что этот процесс займет у вас определенное, быть может, даже весьма продолжительное время. Будьте готовы к ожиданию.

2. Идите в банк один или с юристом. Эмоциональных родственников и детей лучше оставить дома.

3. Будьте готовы к тому, что вас будут обманывать. Помните, что вы обращаетесь не в благотворительное учреждение, а в очень жесткую организацию, цель которой – заработать на вас как можно больше денег. Постарайтесь не дайте себя обмануть.

4. Дайте себе слово, что не будете подписывать все подряд, а сначала внимательно прочитаете условия договора. Затратьте на это не одну минуту, а пять-десять-полчаса. Если кредитный эксперт недовольно на вас косится или выражает свое неодобрение, то мысленно пошлите его к черту и продолжайте изучать договор. Лучше один раз прочитать и понять договор, чем потом сто раз корить себя за необдуманный поступок.

5. Когда пойдете оформлять кредит, то возьмите с собой штангенциркуль. Поясню, зачем.

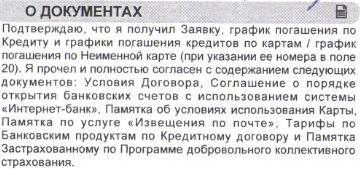

Вот представьте, что вы приходите в салон с намерением приобрести в кредит новый телефон. Продавец консультант подбирает нужную модель, и бережно передает вас на попечение кредитному эксперту. Тот рассказывает о кредите и предлагает подписать договор-заявку на одном-двух листах, состоящий из нескольких десятков пунктов. Но нужно знать, что подписывая эту заявку, вы соглашаетесь с нижеследующим:

Поясню – подписывая заявку на телефон, вы даете согласие, что ознакомились и согласны еще с шестью документами. Причем, Условия Договора, например – это такая объемная бумага, состоящая из нескольких сотен пунктов, прочитать которые можно часа за два, не меньше. Поэтому, ради эксперимента, перед подписанием попросите у кредитного эксперта ознакомить вас с Условиями договора, Тарифами, Памяткой, Договором страхования и прочими документами, указанными в заявке. И потом достаньте заранее припасенный штангенциркуль и измерьте диаметр расширившихся глаз кредитного менеджера. Вполне возможно, что о половине этих документов он и слышать не слыхивал.

Но, т.к. под договором стоит ваша подпись, то это означает, что, приобретая какой-нибудь телефон в кредит, вы спокойно прочитали двадцать-тридцать страниц текста мелким шрифтом и приняли соответствующее решение. Я не один раз вдумчиво изучал подобные документы и могу уверенно сказать, что на это нужно потратить несколько часов и еще больше чашек кофе, чтобы не заснуть от хитросплетения формулировок.

Хорошо, что у нас трансплантация органов запрещена. А то в противном случае каждый, кто оформлял бы подобный кредит, рисковал бы своей почкой. Подписываешь кредитный договор на телефон, а там ссылка на некий документ, в котором, оказывается, есть пункт 666, согласно которому банк имеет право на продажу вашей почки. И все! Подписал – значит, был ознакомлен и согласен.

Крапленые кредитные карты

Возьмем еще один пример банковской продуманности. Было время, когда нас захлестнул шквал жалоб граждан, которые получили кредитные карты по почте и активировали их. Когда мы начали разбираться, то открылась еще одна интересная схема. Она ориентирована на определенную целевую аудиторию и реализуется в несколько этапов. Сначала человек оформляет в каком-нибудь магазине небольшой кредит, например на приобретение ноутбука. При приобретении товара он подписывает договор. Вроде бы ничего необычного. Однако нужно знать, что при подписании этого договора он ставит подпись не под одним, а под двумя договорами! Один на ноутбук, а второй – заявление на выдачу кредитной карты. Причем условия первого договора на потребительский кредит выделены крупным шрифтом, а вот в заявке на кредитную карту информации практически нет. Документ лишь ссылается на Условия и Тарифы, с которыми якобы заемщик ознакомился, согласился и поставил свою подпись. То есть применяется схема, описанная выше.

Конечно, ни один человек не подозревает о том, что он только что, по сути, одной подписью заключил две абсолютно разных сделки. В первой сделке все абсолютно честно и прозрачно: платежи расписаны в графике, процентная ставка минимальная, переплата небольшая. Создается впечатление, что это не банк, а благотворительная организация.

После того, как человек выплачивает этот небольшой необременительный кредит, ему приходит по почте кредитная карта. В буклете, который прилагается к карте, красиво расписывается, какой же заемщик замечательный клиент и как банку приятно с ним работать. Поэтому он предлагает воспользоваться прикрепленной к буклету кредитной картой, с лимитом в 50 000 и минимальным ежемесячным платежом всего в 2 000 рублей. Для активации карты нужно лишь позвонить в банк по указанному телефону и сверить с менеджером контактные данные. И деньги ваши! Ни графика платежей, ни тарифов в письме, конечно нет. Но, несмотря на это, люди все равно рисковали и активировали карты.

Я прошу прощения, но сейчас будет немного суровой правды. Банк, предоставляя кредит на таких условиях, ориентируется на соответствующую целевую аудиторию. Если человек снимает деньги с карты, не вникая в стоимость кредита, то это значит, что он плохо разбирается в кредитных отношениях в частности и в гражданском праве в целом. Если заемщик согласен платить минимальный платеж, значит у него не все в порядке со знанием бухгалтерии в частности и математикой в целом. Если кто-то берет в долг пятьдесят тысяч на долгий срок, значит у этого человека не все в порядке с деньгами. То есть, такими «кредитками по почте» будут пользоваться люди небогатые и неподкованные в юридических и финансовых вопросах. Прошу прощения, но их можно назвать «юридическими дураками», их полстраны и они доверчивы. Это значит, что им можно легко «впарить» те условия, которые выгодны банку. Понятно, что много денег у этих людей нет. Поэтому такая целевая аудитория будет платить понемногу, но долго. Очень долго. Очень, очень долго.

Заемщик оформил кредит в 2006 году, а в 2013 году должен почти столько же, сколько брал. Почему? Потому что платил минимальными платежами.

Минимальный платеж

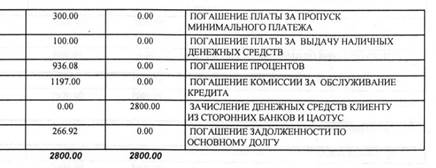

А теперь давайте разберемся, что такое минимальный платеж. Возьмем такой пример: человек взял в кредит 50 000 рублей и, как указано в рекламном буклете, оплачивал ежемесячный минимальный платеж в размере 2800 рублей. Помня о том, как легко и замечательно он погасил предыдущий потребительский кредит, заемщик проецирует его условия на новый займ. Его рассуждения выглядят примерно так: «Сниму 50000, если буду платить по 2800, то погашу за 18 месяцев, плюс проценты, ну, наверное, года за два кредит закрою. А если буду платить чуть больше, то и погашу быстрее». Вполне здравые рассуждения, не так ли? Но вот как получается на деле, посмотрим в выписке по счету.

Итак, из 2800 рублей ежемесячного платежа только 266,92 рубля уходят на погашение основного долга. Остальное – это комиссии, проценты и иные платы. Таким образом, чтобы по этой схеме погасить кредит, заемщику понадобится 187 месяцев или более 15 лет. И обойдется это удовольствие заемщику в 523600 рублей! Я, наверное, вас шокирую, но к нам еще обращаются заемщики, которые взяли кредит в далеком 2005 году и не могут его закрыть до сих пор. И таких историй масса.

У кредитных карт есть еще одна особенность. Они лежат до поры до времени. Человек ничего с них не снимает и даже не планирует, но знает, что на всякий случай у него лежит кредитка, где заморожена некая сумма. И однажды этот «всякий случай» приходит. Пусть не всегда и не у всех, но у многих и часто. Разослав сто тысяч таких карт, банк вправе надеяться, что 70-80% кредиток «выстрелят», сработают, как мины замедленного действия. И принесут огромную прибыль. Вот такая схема, которая называется офертно-акцептная форма заключения договора.

Акцепт оферты.

Несмотря на сложное название, я попытаюсь объяснить эту форму просто. Речь идет как раз о способе, которым заключаются договоры на кредитные карты. Как правило, при возникновении долга заемщик начинает искать у себя копию договора на кредитку и не обнаруживает такового. Далее он заходит на какой-нибудь форум и видит, что согласно Гражданскому Кодексу кредитный договор может быть заключен только в письменной форме, если письменная форма не соблюдена, то договор считается ничтожным. И тут должник начинает ликовать – ведь в его случае никакой договор не подписывался, значит, письменная форма не соблюдена, что означает…

К сожалению, мне придется оборвать эту мечту на полуслове. Смотрите, как я уже писал ранее, в момент, когда заемщик ставит подпись под договором о потребительском кредите, он одновременно подписывает и заявление на оформление кредитной карты. Это называется оферта, т.е. предложение заключить договор. Когда банк открывает ему счет кредитной карты и предоставляет кредит, то это считается акцептом, т.е. принятием предложения. Статьи 435 и 438 Гражданского Кодекса регламентируют этот процесс, а статья 434 говорит, что в таком случае письменная форма считается соблюденной. Вот они, два договора в одном – и на товар (1) и на кредитку (2).

Немного видоизмененную схему использовал еще один банк. Заемщик обращается за получением кредита под 20% годовых и одновременно подписывает договор на банковскую карту с кредитным лимитом. Вроде бы, обычная схема, ничего нового. Но при активации карты и снятии даже небольшой суммы у заемщика тут же образуется невероятный долг по кредитке. Откуда? Оказывается, первоначальный кредитный договор содержит такое условие: «Я поручаю Кредитору… осуществить полное досрочное погашение моей Задолженности по Договору за счет денежных средств из кредитного лимита Карты».

То есть первоначальный кредит, который он брал под 20% - гасится досрочно с кредитки, но взамен он получает на эту же сумму карточный кредит. Не понятно, на каких условиях, под какие проценты…

В целом, нужно знать, что карточные продукты – самые дорогие. В полную стоимость карточного кредита входят: комиссия за выдачу кредита, комиссия за обслуживание банковской карты плюс проценты. Таким образом, реальный процент по кредитным картам составляет 50-70%, я лично видел договоры со 104% годовых. Говорят, есть и больше.

Реклама и реальность

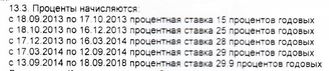

Также нельзя забывать о простой, но очень действенной уловке – когда кредит берется под один процент, указанный в рекламе, но через некоторое время процентная ставка повышается. Вот видите внизу нечто написанное очень мелким шрифтом? Это пункт кредитного договора № 13.3 - условия процентных ставок по кредиту, Ну, а где же еще это условие должно быть отражено, как не в конце договора мелким шрифтом?

И, если не видно, то я расскажу, что согласно этим условиям процентная ставка по кредиту составляет всего 15% годовых, правда действует она совсем немного – месяц, а через месяц прекрасная кредитная карета превращается в тыкву с 25% годовых. И далее процентная ставка увеличивается каждые несколько месяцев, пока не достигает 29,9%. Вот так легко пропадает рай, намалеванный на рекламном щите.

Мошенничество с автокредитами

Здесь я буду говорить не только о действиях со стороны банка, но и со стороны заемщика. В нашей практике регулярно встречаются дела, связанные с автокредитами. Некоторые граждане приобретают автомобиль в кредит, оставляют ПТС в банке, потом обращаются в ГИБДД за дубликатом ПТС в связи с утерей, получают дубликат и продают автомобиль незадачливому покупателю. А через полгода того случайно останавливают сотрудники ДПС, пробивают по базе и видят, что на автомобиль наложен арест. Далее сотрудники вызывают приставов и авто уезжает на автостоянку.

Дело в том, что автомобиль является предметом залога, и, если по кредиту какое-то время не платили, то банк вправе подать иск в суд о взыскании суммы долга и обращении взыскания на заложенное имущество – автомобиль. Суд выносит соответствующее решение и после этого автомобиль перестает принадлежать новому собственнику. Почему это происходит? Потому что, согласно статье 353 ГК РФ при переходе права на заложенное имущество другому лицу залог сохраняется, как и право банка обратить взыскание на заложенное имущество, то есть автомобиль.

Более того, залогодержатель (кредитор) вправе обратиться в суд с иском о признании сделки недействительной. Ведь статья 346 ГК РФ прямо говорит, что залогодатель не вправе отчуждать предмет залога без согласия залогодержателя. А раз так, то любая сделка с заложенным автомобилем является ничтожной. Кроме иска банк будет вправе требовать вернуть кредит назад досрочно.

Что остается делать покупателю? Только обращаться с иском в суд на продавца. Основание иска - статья 460 ГК РФ, в которой сказано, что «продавец обязан передать покупателю товар свободным от любых прав третьих лиц, за исключением случая, когда покупатель согласился принять товар, обремененный правами третьих лиц. Неисполнение продавцом этой обязанности дает покупателю право требовать уменьшения цены товара либо расторжения договора купли-продажи, если не будет доказано, что покупатель знал или должен был знать о правах третьих лиц на этот товар». То есть, если покупатель не знал о том, что автомобиль залоговый, то основания для иска имеются. Если же знал (и это прописано в договоре), то сделку нельзя обратить.

Однако даже в случае, если покупатель выиграл суд, то это вовсе не означает, что у него все замечательно. Во-первых, автомобиль до сих пор арестован, а во-вторых, у продавца может и не оказаться денег для того, чтобы рассчитаться с покупателем. Поэтому при покупке подержанного автомобиля следует насторожиться, если продавец показывает дубликат ПТС. Возможно, что автомобиль в залоге и не стоит его покупать.

Но, впрочем, автокредитные мошенники нашли еще одну лазейку, чтобы продать машину и в итоге клиента не обмануть, да еще остаться при своих. С 1 июля 2014 года в ст. 352 ГК РФ была внесена такая поправка: «залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога». То есть, если покупатель ни сном, ни духом о том, что автомобиль залоговый, то взятки с него, как говорится, гладки.

Поэтому в судебной практике возникают такие вот решения: «Установлено, что Ахмедовой указанный автомобиль был продан Байрамову. В дальнейшем автомобиль на основании договора купли-продажи был продан Велиеву. Далее, право собственности на автомобиль было зарегистрировано за Алиевой на основании договора купли-продажи. Алиевой указанный автомобиль продан Кулахмедову, Кулахмедовым автомобиль продан Джафарову. В настоящее время автомобиль находится во владении ответчика Джафарова. На основании вышеизложенного суд апелляционной инстанции полагает необходимым в удовлетворении иска ЗАО «*** Банк» отказать в части обращении взыскания на заложенное имущество, поскольку Джафаров возмездно приобрел указанный автомобиль и не знал о залоге указанного имущества».

Что делать, чтобы снять арест с автомобиля? Ответ очень простой – погасить задолженность перед банком. То есть заплатить двойную цену: одну при покупке авто, другую – при погашении кредита.

Что будет после того, как автомобиль забрали приставы? Его продадут с торгов, причем, скорее всего, оценят на порядок дешевле рыночной стоимости, да еще и снизят стоимость на 15% (статья 350.2 ГПК РФ) и продадут «своим» - лицам, близким банку. Отмечу, что продают «своим» не всегда, например битые машины могут годами ржаветь на стоянке и никто их не покупает.

Однако в автокредитных схемах есть и другая сторона – кредитор или представитель автосалона, которые тоже нередко используют схемы, чтобы обмануть заемщика.

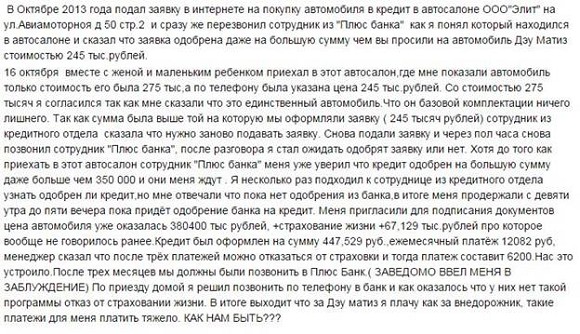

Опять же используются описанные выше психологические приемы. Человек из другого города приезжает в Москву, с единственной целью - добраться до автосалона, где он заранее заказал себе автомобиль, и купить это авто. У заемщика ограниченный запас времени и он настроен на быструю покупку. Этим и пользуются менеджеры, «впаривая» другие комплектации и даже другие автомобили, заключая договоры на иных условиях, подключая дополнительные платежи, которые значительно увеличивают сумму кредита. Для того чтобы клиент на это пошел, необходимо просто «промариновать» его в салоне 5-7 часов, и тогда он согласится на любые условия. Но, даже если не согласится, то страховку жизни и здоровья, например, просто включат без согласия клиента. При оформлении кредита нужно будет подписать огромное количество документов, и уже дома, разбирая бумажки, клиент обнаружит, что среди них есть и страховой полис. В полисе, конечно-же, будет указано, что услуга по страхованию жизни никак не зависит от получения кредита, поэтому заемщику не останется ничего другого, кроме того, чтобы платить. Если клиент будет возмущаться, то его успокоят, солгав, что через месяц можно будет от страховки отказаться, а полученные деньги потратить на досрочное погашение кредита. Как вы уже знаете, это ложь.

Еще один «трюк». В автосалоне покупатель приценивается к автомобилю определенной комплектации и стоимости, но в кредитном отделе запрос идет на автомобиль большей стоимости. Клиенту объясняют, что таким образом кредитный эксперт повышает шансы на одобрение кредита. Но потом приходит одобрение кредита именно на эту, завышенную сумму. Ни копейкой больше, ни копейкой меньше. И заемщику говорят, что он может либо отказаться от кредита, либо оформить кредит на более дорогой автомобиль.

В итоге человек приобретает автомобиль большей стоимости, с навязанной комиссией за страхование жизни и даже увеличенным сроком выплаты кредита. Отмечу, что такие махинации, как правило, происходят в московских автосалонах, когда за покупками приезжают люди из других регионов. Местные же автосалоны таких уловок стараются избегать, т.к. высока вероятность, что клиент просто плюнет и купит машину у конкурента.

Досрочное погашение кредита

Также при автокредите иногда возникают проблемы с досрочным погашением. В ряде договоров предусмотрено право заемщика погасить кредит досрочно, не уведомляя об этом банк. Это значит, что заемщик просто может обратиться в банк, узнать полный размер задолженности на текущий момент и внести эту сумму на счет. На дату следующего платежа деньги вроде бы должны списаться, но нет, списывается только сумма очередного платежа, а остальные деньги продолжают болтаться на счете. То есть кредит не закрывается.

Кстати, закрыть кредит правильно – это тоже целое искусство. Наверное, каждый знает такую историю, когда заемщик полностью погашает долг, а через полгода ему звонят из банка, требуя оплатить несколько тысяч рублей. Все дело в том, что при полном погашении кредита заемщику называют сумму, меньше необходимой на один рубль, например. То есть на нем остается долг всего в один рубль. Поясню, что для банка размер не важен, важен сам факт наличия задолженности, т.к. согласно договору, если заемщик не исполняет договор, то банк вправе начислить ему неустойку в размере 500 рублей. Итого через месяц он уже должен 501 рубль. При второй неуплате долга сумма возрастает до 1501 рубля и т.д. Поэтому, при погашении кредита всегда требуйте справку из банка. Не могут сделать ее сегодня – придите завтра, но добейтесь того, чтобы она была у вас на руках. Иначе вы рискуете попасть на такую простую, но действенную уловку банка.

Что еще нужно знать о досрочном погашении кредита? Согласно поправкам к статьям 809 и 810 ГК РФ заемщик имеет полное право на досрочное погашение кредита. Существуют два вида погашения.

1. Частичное досрочное погашение, при котором гасится часть кредита, возникает в случае, если заемщик вносит большую сумму, чем он должен заплатить в месяц. Например, не 5000, а 10000 рублей. В этом случае, т.к. сумма основного долга уменьшается быстрее, то заемщик и долг отдает быстрее и платит банку меньше процентов. Но, что заемщику хорошо, то банку смерть, т.к. при досрочном погашении банк лишается прибыли в виде процентов. Поэтому иногда банки идут на различные ухищрения. Попробуем с ними разобраться.

Ранее банки препятствовали тому, чтобы заемщик досрочно погашал кредит. Для этого они устанавливали мораторий на досрочное погашение, когда заемщик не мог досрочно погасить кредит в течение 6-12 месяцев с момента его получения. Также они требовали уплату комиссий или неустойки за досрочное погашение. Сейчас это запрещено.

В некоторых банках частично досрочно погашать можно лишь основной долг, что не очень удобно для должника, но не нарушает законодательство. Ведь в законе написано, что «сумма займа, предоставленного под проценты, может быть возвращена досрочно полностью или по частям». То есть формально банк прав, когда дает погашать досрочно «сумму займа», а не проценты.

В целом, поправки в ст. 809 и 810 ГК РФ дали гражданам право погашать кредиты без согласия банка как полностью, так и частично. Для этого нужно обратиться в банк с письменным заявлением о частичном досрочном погашении кредита за 30 дней до момента возврата. На основании этого заявления и факта внесения денег на счет в график платежей вносятся изменения, позволяющие снизить размер процентов.

Важно знать, что при частичном досрочном погашении кредита на следующий месяц вам снова придется платить сумму, указанную в графике платежей. Некоторые заемщики думают, что оплатив большую сумму, они могут потом не платить несколько месяцев. Но это не так. По договору заемщик обязуется ежемесячно выплачивать определенную сумму без пропусков, иначе включаются штрафные санкции.

2. Полное досрочное погашение кредита, когда должник полностью выплачивает сумму долга и проценты по нему. Кредитный договор в этом случае закрывается. Заемщик вправе не спрашивать у банка разрешение на досрочное погашение кредита. Однако он обязан уведомить банк о досрочном возврате кредита за 30 дней до момента погашения. В некоторых банках этот срок меньше и может составлять, например, одну неделю. Поэтому, прежде чем досрочно возвращать кредит – почитайте условия договора о досрочном возврате кредита.

Дело в том, что в различных банках существуют разные условия досрочного погашения. Например, некоторым кредитным учреждениям достаточно того, что на его счет пришла полная сумма долга. Тогда кредитор автоматически закрывает кредит. А в некоторых банках нужно обязательно обратиться в офис, подать заявление и получить официальный ответ банка. Досрочное погашение происходит в день уплаты по кредиту, согласно графику оплаты платежей. Поэтому, если вы оплатили сумму раньше, то нужно знать, что деньги спишутся только в день уплаты по кредиту.

Перед досрочным погашением кредита я бы рекомендовал обратиться в банк и запросить справку о точной сумме долга (до копейки). Это важно, т.к. даже при неуплате даже в несколько копеек досрочное погашение может не произойти, а договор не будет закрыт. После погашения кредита обязательно возьмите справку о том, что кредит погашен, а банк не имеет претензий. Нередки случаи случайного или умышленного сбоя банковских программ, когда у заемщика не учитывается факт погашения кредита. Поэтому нужно всегда иметь на руках подтверждающий документ.

Некоторые банки устанавливают минимальную сумму, необходимую для досрочного возврата кредита. Это тоже нужно учитывать.

Досрочный возврат кредита по требованию банка

Очень часто в договорах встречается упоминание о том, что банк имеет право требовать от заемщика досрочного возврата кредита в случае, если заемщик не выполняет свои обязательства. Закон «О потребительском кредите (займе)» подтверждает право досрочного возврата кредита по требованию банка, если заемщик не возвращает основную сумму долга и не платит по ней проценты.

В законе указано, что при просрочке более 60 календарных дней кредитор вправе потребовать досрочного возврата оставшейся суммы потребительского кредита вместе с причитающимися процентами. Банк обязан уведомить должника и дать ему срок на досрочный возврат кредита. Этот срок не может быть меньше 30 дней. У микрофинансовых организаций, которые дают кредит на срок менее 60 дней, просрочкой считается 10 дней неуплаты. Срок возврата должен быть не менее 10 дней.

Видите, как много тонкостей кредитных отношений было приведено? Причем кредиторы знают о них, а вот заемщики, что называется «ни сном, ни духом». Потому что профессиональной деятельностью кредитной организации является предоставление кредита, а профессией заемщика является торговля в продуктовом магазине, бурильные работы, ландшафтный дизайн и т.д. Кредитор может получить большую прибыль только благодаря знанию мельчайших нюансов.

Ежемесячные платежи

Вот возьмем еще один пример. Знаете ли вы, что кредит можно даже погашать по-разному, как аннуитетными, так и дифференцированными платежами? Аннуитетный платеж рассчитывается так – суммируется тело кредита, проценты и иные платежи, потом эта сумма делится на срок кредита и получается ежемесячный платеж. Дифференцированный платеж высчитывается по другой схеме – ежемесячный платеж зависит от суммы долга на определенный момент и при погашении соответственно уменьшается. Чем меньше вы должны, тем меньше платите. Думаете, небольшая разница? Давайте посчитаем на примере обычной ипотеки.

Для удобства возьмем 5 000 000 рублей на 20 лет под 10% годовых. При дифференцированном способе погашения кредита за десять лет вы переплатите 5 020 000 рублей в качестве процентов, соответственно вернете банку 10 020 000 рублей. Однако, если будете платить аннуитетными платежами, то процентов придется вернуть 6 580 000 рублей, а общая сумма долга составит 11 580 000 рублей. Разница в 1,6 миллиона рублей только в выборе способа погашения кредита. Причем почти всегда в условиях договора ипотеки прописано, что кредит будет погашаться аннуитетными платежами. И ничего с этим не поделать, т.к. таково условие кредитного договора.

Согласитесь, нечестно, когда правила игры устанавливаются только одной стороной, а другой приходится под них подстраиваться. Это как игра в карты, когда по условиям козыри только у одной стороны. Или футбол, когда по неким правилам играют одиннадцать человек против одного. Или бокс, где лишь один боец имеет право бить. Вот эти примеры сильно напоминают мне кредитно-денежные отношения между банками и гражданами.

Банк и заемщик де-юре признаются равноправными сторонами договорного процесса, хотя де-факто это совершенно не так. Конечно, есть постановление Конституционного Суда Российской Федерации, в котором указано, что «гражданин является экономически слабой стороной и нуждается в особой защите своих прав». Но т.к. конкретики в этом постановлении нет, то и особой защиты среднестатистический заемщик в суде не получит. Судье проще посмотреть, что написано в договоре и сказать стандартную фразу: «Подпись в договоре есть? Есть. Ну, тогда какие претензии к банку?».

Так вот, я берусь утверждать, что ни о каком равноправии сторон не может быть и речи. В банках работают великолепные маркетологи, знающие целевую аудиторию и умеющие правильно продать любую услугу. Они разбираются в психологии потребителя, и понимают, как на этом заработать. На кредиторов работают юристы и финансисты с докторскими степенями, которые посчитают каждую копейку и выверяют каждую запятую.

Если кто-то захочет со мной поспорить, то ответьте, пожалуйста, на такой вопрос – сможет ли обычный заемщик внести изменения в кредитный договор? Нет! Заемщик не может вносить изменения в разработанные банком типовые формы кредитного договора. Означает ли этот факт, что правила устанавливаются только одной стороной, а другая вынуждена их принимать?

Назад: Глава 1. Должники и кредиторы.

Дальше: Глава 3. Бюро кредитных историй