2. Основные виды операций с чеками в международном частном праве

а) Индоссирование чеков

Российское законодательство устанавливает прямую связь между разновидностью ценной бумаги и способом передачи прав, удостоверенных ценной бумагой. Согласно п. 2–4 ст. 143 ГК РФ права, удостоверенные ценной бумагой, могут принадлежать:

1) предъявителю ценной бумаги (предъявительская ценная бумага);

2) названному в ценной бумаге лицу (именная ценная бумага);

3) названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

Согласно ст. 146 ГК РФ существуют следующие способы передачи прав по ценным бумагам в зависимости от их разновидностей:

• для передачи другому лицу прав, удостоверенных предъявительской ценной бумагой, достаточно вручения ценной бумаги этому лицу;

• права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требования (цессии);

• права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента.

Женевские чековые конвенции выделяют три разновидности чеков в зависимости от формы легитимации их держателя:

• предъявительские чеки;

• именные чеки;

• ордерные чеки.

Ордерный чек (чек, выставленный с оплатой определенному лицу с прямой оговоркой «приказу» или без этой оговорки) может быть передан посредством индоссамента. Именной чек (чек, выставленный с оплатой определенному лицу с оговоркой «не приказу» или с равнозначной оговоркой) может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии. Индоссамент может быть совершен даже в пользу чекодателя либо в пользу всякого другого обязанного лица. Эти лица могут, в свою очередь, индоссировать чек (ст. 14 ЕЧЗ).

Индоссамент должен быть простым и ничем не обусловленным. Всякое ограничивающее его условие считается ненаписанным. Частичный индоссамент недействителен. Недействительным также является индоссамент плательщика. Индоссамент на предъявителя имеет силу бланкового индоссамента. Индоссамент на плательщика имеет силу лишь расписки, кроме того случая, когда плательщик имеет несколько отделений и индоссамент совершен в пользу отделения иного, чем то, на которое был выставлен чек (ст. 15 ЕЧЗ). Индоссамент должен быть написан на чеке или на присоединенном к нему листе (аллонже). Он должен быть подписан индоссантом. Индоссамент может не указывать лицо, в пользу которого он сделан, или может состоять только из одной подписи индоссанта (бланковый индоссамент). В последнем случае индоссамент, чтобы иметь силу, должен быть написан на обороте чека или на добавочном листе (ст. 16 ЕЧЗ). Индоссамент переносит все права, вытекающие из чека. Если индоссамент бланковый, то держатель может:

1) заполнить бланк либо своим именем, либо именем какого-либо другого лица;

2) индоссировать в свою очередь чек посредством бланка или на имя какого-либо другого лица;

3) передать чек третьему лицу, не заполняя бланка и не совершая индоссамента (ст. 17 ЕЧЗ).

Индоссант, поскольку не оговорено обратное, отвечает за платеж. Он может воспретить новый индоссамент; в таком случае он не несет ответственности перед теми лицами, которым чек был после этого индоссирован (ст. 18 ЕЧЗ). Лицо, располагающее передаваемым по индоссаменту чеком, рассматривается как законный чекодержатель, если оно основывает свое право на непрерывном ряде индоссаментов, даже если последний индоссамент – бланковый. Зачеркнутые индоссаменты считаются при этом ненаписанными. Когда за бланковым индоссаментом следует другой индоссамент, то лицо, подписавшее последний, считается приобретшим чек по бланковому индоссаменту (ст. 19 ЕЧЗ). Индоссамент на предъявительском чеке влечет ответственность индоссанта в порядке регресса, однако без превращения при этом документа в ордерный чек (ст. 20 ЕЧЗ).

Российское законодательство напрямую выделяет две разновидности чеков:

• именной чек;

• переводный чек.

Именной чек не подлежит передаче. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа. Индоссамент, совершенный плательщиком, является недействительным. Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов (п. 2–3 ст. 880 ГК РФ). Что касается использования термина «переводный» применительно к ордерному чеку, то можно утверждать, что такое положение вещей не только ошибочно, но и вредно. По справедливому замечанию О. А. Беляевой, если законодатель допускает существование переводного чека, то, видимо, должен существовать и «простой» чек (по аналогии с переводным и простым векселем), а это в принципе невозможно, поскольку чекодатель всегда выставляет чек на банк, а не на самого себя. Единственно правильным выходом из создавшегося положения было бы внесение в текст закона изменения, вводящего термин «ордерный чек» вместо термина «переводный», однако в процессе принятия новой редакции ГК РФ нормы, посвященные чековому регулированию, не изменялись.

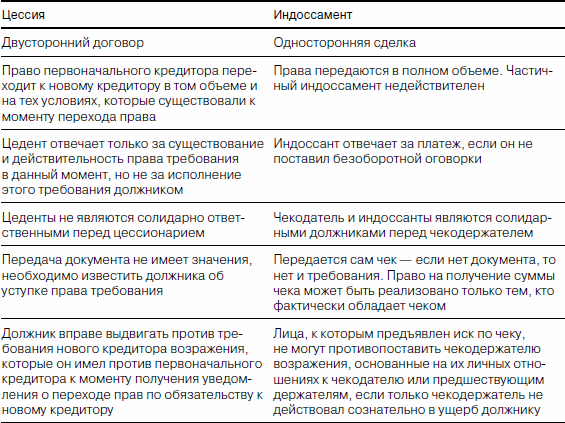

Индоссамент на ордерном чеке выполняет три основные функции: трансферабельную, гарантийную и легитимационную. Трансферабельная функция чекового индоссамента состоит в том, что индоссамент на ордерном чеке переносит от одного лица к другому права, удостоверенные чеком, а также право на сам чек, в результате чего появляется новый кредитор (индоссат) и новый должник (индоссант). Гарантийная функция индоссамента заключается в том, что индоссант, передавая чек другому лицу, принимает на себя ответственность за оплату чека перед чекодержателем и тем самым присоединяет себя к чекодателю и предыдущим индоссантам в качестве солидарного с ними чекового должника. Индоссамент является одним из способов легитимации владельца чека в качестве субъекта выраженного в чеке права, и в этом состоит легитимационная функция индоссамента. При этом законным чекодержателем является то лицо, которое основывает свое право требования на непрерывном ряде индоссаментов. Полагая, что индоссамент по сравнению с цессией представляет собой значительно более упрощенную форму передачи прав по ценной бумаге, О. А. Беляева предлагает сравнительную характеристику индоссамента и цессии (табл. 5).

б) Оплата чеков

Согласно конвенционным нормам чек не может быть акцептован, а проставленная на чеке надпись об акцепте считается ненаписанной (ст. 4 ЕЧЗ). Данное положение совершенно справедливо, ибо банк-плательщик не имеет самостоятельного обязательства уплатить чековую сумму, он лишь выполняет адресованное ему указание клиента-чекодателя о распоряжении имеющимися на его банковском счете денежными средствами. Чекодатель отвечает за платеж. Всякое условие, по которому он слагает с себя эту ответственность, считается ненаписанным (ст. 12 ЕЧЗ). Чек оплачивается по предъявлении. Всякое противоположное указание считается ненаписанным. Чек, предъявляемый к оплате до наступления дня, указанного как день его предъявления, оплачивается в день предъявления (ст. 28 ЕЧЗ).

Чек, который оплачивается в стране его выставления, должен быть предъявлен к платежу в течение восьми дней. Чек, который оплачивается не в той стране, где он выставлен, а в другой, должен быть предъявлен к оплате в течение 20 дней, если место выставления и место платежа находятся в одной и той же части света, и в течение 70 дней, если место выставления и место платежа находятся в различных частях света. Вышеуказанные сроки начинают течь со дня, который указан в чеке как день выставления чека (ст. 29 ЕЧЗ). Предъявление чека в расчетную палату равносильно предъявлению к платежу (ст. 31 ЕЧЗ). Отзыв чека действителен только после истечения срока для предъявления. Если чек не отозван, плательщик может произвести платеж и после истечения срока для предъявления. Ни смерть, ни недееспособность чекодателя, наступившие после выставления чека, не влияют на действительность чека (ст. 32–33 ЕЧЗ).

Плательщик может при оплате чека потребовать, чтобы он был вручен ему держателем с распиской в получении платежа. Держатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать проставления отметки о таком платеже на чеке и выдачи ему в этом расписки. Плательщик, который оплачивает индоссированный чек, обязан проверять правильность последовательного ряда индоссаментов, но не подписи индоссантов (ст. 34–35 ЕЧЗ).

Согласно российскому законодательству чек оплачивается за счет средств чекодателя. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа (ст. 879 ГК РФ). Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком (ст. 882 ГК РФ).

Таблица 5

Платеж по чеку может быть совершен как наличными, так и в безналичной форме. Согласно конвенционным нормам платеж в безналичной форме совершается в том случае, когда речь идет о кроссированных и расчетных чеках. Кроссирование чека состоит в том, что на чеке появляется перечеркивание в виде двух параллельных линий, которое означает, что чек может быть оплачен только банку, получающему платеж в качестве агента своего клиента (банку-ремитенту). Таким образом, банк-плательщик (инкассирующий банк) получает указание оплатить чек только банку-агенту получателя платежа, а не получателю платежа непосредственно. Кроссирование может проставляться как банком-эмитентом чеков типографским способом, так и чекодателем либо любым чекодержателем.

Чекодатель или чекодержатель могут запретить оплату чека наличными путем совершения на лицевой стороне чека, поперек него, надписи «только для расчетов» или равнозначной пометки. Плательщик в этом случае может оплатить чек только путем записи по счету (кредитование счета, перевод, компенсация). Запись по счету рассматривается как платеж. Зачеркивание оговорки «только для расчетов» считается недействительным. Плательщик, не выполнивший вышеуказанные положения, ответственен за возникшие убытки в пределах суммы чека (ст. 39 ЕЧЗ). Российское законодательство не регламентирует обращение кроссированных и расчетных чеков, что приводит к необходимости учета правил проведения наличных и безналичных расчетов в Российской Федерации. Практически это означает, что при предъявлении чека к платежу он может быть оплачен наличными денежными средствами:

• физическим лицам – независимо от того, связаны ли расчеты с осуществлением ими предпринимательской деятельности;

• юридическим лицам и индивидуальным предпринимателям – в размере не более 100 000 руб. на основании Указания ЦБ РФ от 7 октября 2013 г. № 3073-У «Об осуществлении наличных расчетов».

Общий вывод в отношении российского законодательства заключается в том, что, хотя оно прямо и не устанавливает такую разновидность чеков, как расчетные, в случае предъявления к оплате чека, где чекодателем и чекодержателем являются юридические лица, а сумма чека превышает 100 000 руб., разумно рассматривать такой чек как расчетный, даже при отсутствии на нем соответствующей записи.

в) Авалирование чеков

Женевская система чекового права включает такой институт, как чековое поручительство (аваль), неизвестный англо-американскому чековому праву. Аваль как особый способ обеспечения исполнения денежного обязательства применяется исключительно в вексельных и чековых правоотношениях. Аваль занимает специфическое положение по сравнению с гражданско-правовыми институтами поручительства и банковской гарантии. Согласно конвенционным требованиям платеж по чеку может быть обеспечен полностью или в части чековой суммы посредством аваля. Это обеспечение дается третьим лицом, за исключением плательщика, или даже одним из лиц, подписавших чек.

Аваль проставляется на чеке или на дополнительном листе (аллонже). Он выражается словами «считать за аваль» или всякой иной равнозначной формулой; он подписывается тем, кто дает аваль. Для аваля достаточно лишь одной подписи, поставленной авалистом на лицевой стороне чека. В авале должно быть указано, за чей счет он дан. При отсутствии этого указания он считается данным за чекодателя. Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию иному, чем дефект формы. Оплачивая чек, авалист приобретает права, вытекающие из чека, против того, за кого он дал аваль, и против тех лиц, которые в силу чека обязаны перед последним (ст. 25–27 ЕЧЗ).

Согласно российскому законодательству платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи. Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним (ст. 881 ГК РФ).