КРИЗИС НАЧИНАЕТСЯ, РАЗВИВАЕТСЯ И ТЕРЯЕТ СИЛУ

Впервые я в полной мере осознал серьезность надвигающегося экономического кризиса после того, как 9 августа 2007 г. BNP Paribas, один из крупнейших французских банков, раскрыл информацию о том, что является крупным держателем низкокачественных американских ипотечных бумаг, по которым прекратились платежи. За этой новостью последовала массированная интервенция Европейского центрального банка. 10 августа центральные банки США, Японии, Австралии и Канады объединили усилия с Европейским центральным банком для осуществления первой с 2001 г. совместной программы. Я был потрясен. По моему опыту, такого рода действия предпринимаются только тогда, когда центральные банки видят риск приближающегося серьезного финансового или экономического кризиса.

На тот момент наибольшие опасения вызывал финансовый сектор и сектор жилой недвижимости. Еще в начале 2007 г. корпоративные балансы и денежные потоки в нефинансовом секторе во всем мире были в наилучшем на моей памяти состоянии1. Однако после того как индекс S&P 500 достиг рекордного максимума 19 июля, цены акций резко пошли вниз на фоне тревожных данных по продажам новой жилой недвижимости, пессимистичного прогноза Countrywide Financial, крупнейшего ипотечного кредитора, а также вызывающих разочарование отчетов о прибылях и убытках, которые усугубляли растущие опасения относительно ситуации на рынках жилья и ипотечного кредитования.

Рынки, тем не менее, быстро преодолели плохие новости, и цены акций не только отыграли потери, но и достигли абсолютного пика 9 октября 2007 г. Однако перелом был уже не за горизонтом. С расширением кризиса цены акций развернулись и вновь стали падать. Снижение продолжалось 11 месяцев до самого краха Lehman. К моменту дефолта банка 15 сентября 2008 г. глобальные потери стоимости публично торгуемых акций достигли $16 трлн. За несколько недель после дефолта Lehman Brothers эта сумма выросла более чем вдвое. Совокупная стоимость акций на глобальных рынках снизилась почти на $35 трлн, т.е. сократилась более чем в два раза. Если к этому прибавить триллионные потери стоимости жилой недвижимости ($7 трлн только в США), а также потери непубличных компаний, то размер снижения стоимости собственного капитала составит почти $50 трлн, что эквивалентно 4/5 мирового ВВП в 2008 г.

Исчезновение ликвидности

Финансовый шок наступил в результате совершенно неожиданного прекращения краткосрочного кредитования сразу после краха Lehman Brothers. Кризис был настолько глобальным, что не имел прецедентов в истории2. За бегством из взаимных фондов денежного рынка, до сих пор считавшихся почти безрисковыми, которое началось уже через несколько часов после объявления о дефолте Lehman Brothers3, последовало практически полное прекращение коммерческого кредитования и раскручивание спирали экономического кризиса4. ФРС пришлось срочно спасать американский рынок коммерческих бумаг. Даже полностью обеспеченный рынок РЕПО испытывал очень серьезные, беспрецедентные в своей истории проблемы, поскольку качество обеспечения долга резко снизилось из-за падения стоимости собственного капитала контрагентов. На фоне резкого сокращения глобального собственного капитала долговое бремя стало неподъемным. Финансы оказались во власти самого губительного проявления иррационального начала — паники в стаде.

В особенно сложном положении оказались инвестиционные банки, которые столкнулись с таким бегством кредиторов, которое нередко наблюдалось в коммерческих банках до введения страхования депозитов в 1933 г. Прекратилось не только краткосрочное финансирование, исчезло также, как отмечено в главе 5, и обеспечение клиентов. Финансовые институты ошибочно уверовали в то, что узкие спреды бид-аск на вершине бума свидетельствуют о более устойчивом предложении ликвидности, чем было на самом деле. Однако, как я покажу позже, ликвидность является функцией уровня неприятия риска и в случае его резкого повышения просто исчезает.

Хотя коммерческие банки пострадали очень сильно5, главные угрозы исходили все-таки от так называемой теневой банковской системы — финансовых институтов, которые не участвовали в системе страхования вкладов и, таким образом, не подпадали под регулирование. Правда, рухнул не весь теневой сектор. Независимые хедж-фонды в целом пережили финансовый шторм. Насколько мне известно, не обанкротился ни один из крупных фондов. Справедливости ради стоит отметить, что многие из них были ликвидированы в связи с крупными убытками, но ни один не отказался платить по долгам.

Теневой банковский сектор

Теневой банкинг — это форма финансового посредничества, финансирование которого не поддерживается традиционной системой банковских гарантий, включающей в себя в США страхование депозитов и доступ к фондам центрального банка. К этому сектору относятся инвестиционные банки, хедж-фонды, фонды денежного рынка, структурированные инвестиционные организации и другие кредитные посредники, действующие за рамками традиционной банковской системы. За последние десятилетия они превратились в существенную часть международных финансов и стали активными трейдерами деривативов, включая синтетические облигации, обеспеченные долговыми обязательствами, и дефолтные свопы. Несмотря на то, что теневой банкинг лежит за пределами традиционной банковской системы, во многих видах его деятельности участвовали и обычные банки. Например, подавляющая часть структурированных инвестиционных организаций была создана коммерческими банками. Распространение структурированных инвестиционных организаций и других забалансовых кондуитов привела к тому, что существенная часть активов и обязательств ушла с балансов банков, создав видимость достаточности капитала. Но как только кризис замаячил на горизонте, структурированные инвестиционные организации, носившие имя материнских компаний и пользовавшиеся их репутацией, оказались (вместе со своими рисками) на балансах банков.

Глобальный теневой банковский сектор в течение многих лет рос впечатляющими темпами в предкризисные годы и, похоже, не очень изменился с той поры. В соответствии с отчетом Совета по финансовой стабильности в ноябре 2012 г.6, активы теневых банковских организаций выросли с $26 трлн в 2002 г. до $62 трлн в 2007 г. и достигли после падения 2008 г. $67 трлн в 2011 г. Доля теневого банкинга в совокупных активах финансовых посредников в этот период составляла 23–27%. Конечно, активы коммерческих банков росли сравнимыми темпами, и потому реально размер теневой банковской системы составлял чуть больше половины оценки Совета по финансовой стабильности в 2002–2011 гг. В любом случае эти организации были очень крупными игроками на финансовом рынке. Только в США теневой банковский сектор обладал активами в $23 трлн в конце 2011 г. и был, таким образом, крупнейшим представителем глобальной системы небанковских кредитных посредников.

Буфер банковского капитала

Банковское дело всегда предполагало привлечение вкладчиков или, в прошлые века, держателей облигаций для финансирования активов банков. В 1840-х гг., например, американские банки (банки Штатов) должны были поддерживать буферный капитал в размере, превышающем 50% собственных активов, чтобы привлечь покупателей к своим облигациям (пример 2.1). В следующем столетии размер обязательного капитала снизился в связи с консолидацией золотого запаса после Гражданской войны. Консолидация происходила благодаря тому, что развитие железных дорог упростило перемещение денег и слитков, а телеграфные денежные переводы получали все большее распространение с расширением сети банков-корреспондентов. Наконец, в более близкое к нам время появление системы государственных гарантий еще больше снизило потребность в капитале.

Практически все системные риски в США обусловлены рисками, связанными с финансовыми институтами и рынками, — особое беспокойство вызывает то, что дефолт этих институтов может развалить финансовую систему, а вместе с ней и экономику в целом. Системные риски, связанные с нефинансовыми компаниями, значительно менее существенны. Дефолт отдельной нефинансовой компании затрагивает ее кредиторов, поставщиков и некоторых клиентов и, как правило, на этом заканчивается. Дефолты нефинансовых компаний не имеют характера цепной реакции, как это происходит в финансовом секторе. Более того, у нефинансовых компаний отношение собственного капитала к активам намного выше, чем у финансовых институтов. Обычно оно составляет от 1/3 до 1/2, в то время как у высоко ликвидных финансовых фирм — всего 5–15%.

Слишком крупные, чтобы допустить их банкротство

Воспринимаемый системный эффект от краха крупных финансовых институтов очень точно выражен фразой «слишком крупные, чтобы допустить их банкротство» или «слишком крупные, чтобы быстро их ликвидировать». Меня не первый год беспокоит рост размеров наших финансовых институтов. Еще десятилетие с лишним назад я отмечал, что «мегабанки, сложившиеся в результате роста и консолидации, становятся все более сложными предприятиями, которые в случае банкротства могут создать беспрецедентно высокие системные риски для национальной и глобальной экономики»7. Исследование ФРС так и не смогло выявить эффекта масштаба в банковском секторе при увеличении размера института сверх среднего8. Наблюдая, как банки увеличиваются в размере по всему миру до кризиса и после, я всегда удивлялся, может быть, они все-таки нашли этот эффект масштаба, который не разглядели в ФРС?

Очень опасным следствием спасения крупных банков является то, что после этого участников рынка трудно убедить в необходимости допустить банкротство крупного финансового института. Подразумеваемая поддержка этих институтов, связанная с такими представлениями, исподволь подрывает эффективность финансовой системы и распределения капитала. Я рассматриваю этот важный вопрос в главах 5 и 11.

В ретроспективе очевидно, что уровень капитала, который коммерческие банки, и особенно инвестиционные, накопили до 2008 г., оказался недостаточным для защиты от кризиса. Значительное повышение принятого риска в предшествующем десятилетии вполне могло быть компенсировано наращиванием капитала. К сожалению, этого не произошло, а рыночные угрозы не получили адекватной оценки даже в секторе коммерческого банкинга. Так, в 2006 г. Федеральная корпорация по страхованию депозитов, выступая от лица всех американских регуляторов банковской деятельности, заявила, что «более 99% организаций, участвующих в системе страхования, выполняют или даже превышают установленные требования к капиталу»9. Прирост капитала остался в результате скромным.

Неэффективность управления рисками

Но почему все же развитая система буферов, призванная противостоять кризисам, оказалась неэффективной? Мы полагали, что наша глубоко проработанная глобальная система управления финансовыми рисками должна предотвращать рыночные крахи. Как получилось, что она потерпела такой масштабный провал? Парадигма управления рисками, сформулированная в работах ряда нобелевских лауреатов в области экономики — Гарри Марковица, Роберта Мертона и Майрона Шоулза (еще Фишера Блэка, который обязательно получил бы премию, будь он жив), — была настолько тщательно изучена научным сообществом, центральными банками и регуляторами, что к 2006 г. стала ключевым элементом стандартов глобального банковского регулирования, известных как «Базель II». Глобальным банкам позволялось с определенными ограничениями применять собственные модели учета риска для оценки достаточности капитала. В большинстве моделей параметры определялись на основе наблюдений за последнюю четверть века. Однако даже супермодели, построенные на данных за последние 50 лет, не смогли бы предсказать приближение кризиса.

Математические модели, которые количественно характеризуют риски, дают, конечно, более надежные оценки, чем субъективные суждения на основе «эмпирических правил», бытовавшие полвека назад. До сего дня сложно найти концептуальные ошибки в используемых нами моделях, поскольку они работают. Элегантная модель ценообразования опционов Блэка–Шоулза применима и полезна сегодня не менее, чем когда она была сформулирована в 1973 г. В условиях нарастания эйфории в течение нескольких лет перед кризисом 2008 г. частные риск-менеджеры, ФРС и другие регуляторы так и не смогли обеспечить адекватную капитализацию финансовых институтов отчасти потому, что никто не видел реального масштаба рисков, которые проявились лишь после краха Lehman Brothers. В частности, никто не понимал серьезности так называемого хвостового риска. Хвостовой риск на языке инвестиционных банкиров означает такие исходы инвестирования, которые крайне маловероятны, но влекут за собой очень крупные убытки в случае реализации (см. пояснение 2.1). Десятилетиями целый ряд необычных, наблюдающихся «раз в жизни» событий довольно убедительно характеризовали как чистое стечение обстоятельств. Переломным моментом для меня стал беспрецедентный обвал биржи 19 октября 1987 г., когда индекс Dow Jones Industrial Average потерял за день более 20%. Ни одно простое распределение вероятностей не предполагало такого события. Это означало наличие толстого отрицательного хвоста. Но когда эти ранее обделенные вниманием области распределений исходов инвестирования заполнились после дефолта Lehman, хвосты оказались не просто толстыми, а невероятно толстыми. В результате недооценка этих рисков не позволила риск-менеджерам предвидеть, какой размер капитала нужен, чтобы сыграть роль буфера в случае потрясения финансовой системы.

Пояснение 2.1. Хвостовой риск

Если бы люди действовали исходя исключительно из максимизации личной выгоды, их действия привели бы к возникновению долгосрочного восходящего тренда, соответствующего их способности повышать производительность. Но так как люди не обладают даром всеведения, реальные результаты принятия ими риска являются случайными отклонениями от долгосрочного тренда. Такие отклонения при достаточном числе наблюдений распределяются точно так же, как результаты при игре «орел-решка», и образуют то, что экономисты называют «нормальным» распределением (колоколообразная кривая с быстро сужающимися по мере уменьшения вероятности хвостами).

Если к реализму поведенческой экономики добавить нашу склонность к эйфории и страху, мы получим экономический цикл, в котором наблюдения исходов принятия риска смещены от средней части распределения к его хвостам. Как я показываю в главе 4, страх — это более сильная склонность, чем эйфория. У распределения вероятностей с учетом существующих реалий хвост положительных исходов едва заметен, а отрицательный хвост очень хорошо виден и значителен.

Финансовый кризис 2008 г. дал море новых данных, позволяющих идентифицировать форму критических и до того неисследованных хвостов «функции потерь» инвесторов. Задача теперь состоит в том, чтобы использовать эти новые данные для получения более реалистичной оценки диапазона и вероятности финансовых исходов с акцентом на тех, которые представляют наибольшую опасность для финансовой системы и экономики. Можно надеяться на то, что во время следующего кризиса — а он наверняка наступит — мы будем лучше информированы о том, как работают рынки с толстыми хвостами (см. приложение А).

Провал рейтинговых агентств

Другим источником неэффективности управления рисками стала невероятная сложность широкого спектра новых финансовых продуктов и рынков, возникших благодаря развитию средств обработки данных и коммуникаций10. Инвестиционные менеджеры стали чрезмерно полагаться при выполнении своей задачи на «надежность» оценок риска рейтинговыми агентствами, особенно Moody’s, Standard & Poor’s и Fitch. Большинство уверовало в ненужность собственных оценок и достаточность суждений этих лицензированных правительством организаций. Особую проблему представлял наивысший рейтинг ААА, который агентства щедро присваивали многим ценным бумагам, на поверку оказавшихся очень токсичными. Несмотря на опыт, накопленный в течение десятилетий, аналитики рейтинговых агентств не видели надвигающегося кризиса, как и все инвестиционное сообщество, а раздаваемые ими направо и налево благоприятные кредитные рейтинги создавали ложное чувство безопасности у огромной армии инвесторов.

Неэффективность регулирования

Даже в случае неработоспособности сложных моделей управления риском и провала рейтинговых агентств финансовая система должна была сохранить свою эффективность. На пути кризиса стоял третий бастион — система регулирования. Но и он пал во многом по тем же причинам, что и управление рисками и рейтинговые агентства: недооценка рисков, с которыми столкнулась финансовая система, и рост сложности, который сделал эффективный надзор проблематичным. Как и подавляющее большинство участников рынка, регуляторы не увидели приближения кризиса. Речь идет не только о регуляторах в США, даже хваленое Управление по надзору за финансовыми услугами Великобритании не смогло предвидеть и предупредить массовое изъятие депозитов в одном из крупнейших коммерческих банков страны, Northern Rock, первое бегство вкладчиков в Великобритании за последнее столетие. Более того, Базельский комитет по банковскому надзору, представляющий регулирующие органы крупнейших финансовых систем мира, одобрил требования к капиталу («Базель II») без учета быстрого роста потребности в капитале у тех институтов, на которые они распространялись.

Дело здесь не в том, что регулирование было недостаточно глубоким. Деятельность американских коммерческих и сберегательных банков регулируется очень сильно. Несмотря на то, что в течение многих лет в 10–15 крупнейших банках постоянно работала команда контролеров, осуществлявших надзор за повседневными операциями, многие из этих банков все равно приобретали токсичные активы, которые в итоге и поставили их на колени. Банковские регуляторы всегда полагали, что «быстрые корректирующие действия» являются главным оружием в борьбе с дефолтами — слабые институты должны закрываться до того, как они столкнутся с бегством капитала и потребуют выплат из резервов Федеральной корпорации по страхованию депозитов и в конечном счете из кармана налогоплательщиков. В реальности же вопреки всем ожиданиям Федеральной корпорации по страхованию депозитов пришлось выложить около полутриллиона долларов после краха Lehman.

Недостаточность капитала

Одной из первых неожиданностей, с которыми я столкнулся на посту председателя ФРС, стала реакция персонала на совещании на вопрос: «Как вы определяете достаточность капитала?» К моему удивлению, ответа не последовало. Вскоре я понял, что такого рода фундаментальные вопросы воспринимаются как данность и редко когда поднимаются за исключением послекризисных периодов. На протяжении всей моей работы в ФРС уровень банковского капитала всегда казался регуляторам адекватным (см., например, отчет Федеральной корпорации по страхованию депозитов 2006 г., ссылка на который приведена выше в этой главе). Я сожалел впоследствии, что мы как регулирующий орган никогда своевременно не поднимали вопрос адекватности банковского капитала.

Ни один регулирующий орган в развитых странах не потребовал от крупнейших глобальных финансовых институтов создания адекватного буфера капитала. Вряд ли можно сомневаться в том, что, будь уровень капитала банков и других глобальных финансовых посредников достаточным для поглощения всех убытков после дефолта Lehman Brothers, цепная реакция не началась бы и кризис 2008 г. удалось бы сдержать. В процессе нормальной банковской деятельности неожиданные неблагоприятные экономические события сокращают капитал банка, но практически всегда буфер (резервы для покрытия убытков плюс капитал) оказывается достаточным для избежания дефолта. Со временем нераспределенная прибыль и вновь привлеченные собственные средства восполняют утраченный банковский капитал.

Однако кризис 2008 г. наглядно показал, что далеко не все события подобного рода заканчиваются так хорошо. Иногда не спасает даже достаточный капитал, и начинается лавина дефолтов, когда прекращение платежей одной компанией порождает цепочку дефолтов ее финансовых контрагентов, нередко имеющих высокий уровень заемных средств. Лавинообразное распространение дефолтов ведет к полномасштабному кризису. Во многом это напоминает снежную лавину, когда небольшое нарушение снежного покрова расширяется до тех пор, пока не нарушится сцепление снега и не произойдет обвал по всему горному склону.

Очень сложно определить, когда именно нарушение снежного покрова приведет к сходу лавины. По тем же причинам непросто заранее понять, что именно инициирует полномасштабный финансовый кризис, особенно такого масштаба, как в сентябре 2008 г.

Долг имеет значение

Однако остается вопрос, почему схлопывание пузыря на рынке жилой недвижимости породило лавину банкротств, а пузырь доткомов в 2000 г. сдулся почти незаметно для финансовой системы и макроэкономики? Справедливости ради надо сказать, что после обвала фондового рынка рецессия все же наступила, но она была одной из самых мягких в истории и продолжалась относительно недолго. Изменение реального ВВП и уровня занятости во время этого спада даже отдаленно не напоминало того, что последовало за обвалом рынка жилой недвижимости шестью годами позже. Если еще дальше углубиться в историю, то видно, что даже рекордное однодневное падение фондового рынка 19 октября 1987 г. не оказало особого воздействия на экономическую деятельность.

Поскольку американская экономика так легко перенесла схлопывание пузырей в 1987 г. и в 2000 г., в начале кризиса 2008 г. у меня была надежда, что реакция на лопнувший пузырь в секторе жилой недвижимости будет такой же. Первое предупреждение я высказал на заседании Комитета по операциям на открытом рынке ФРС в 2002 г., когда заявил, что «наш экстраординарный домостроительный бум, …финансируемый за счет очень сильного роста ипотечного кредитования, не может продолжаться вечно». Но он продолжался — еще четыре года. И я полагал, что его влияние можно ограничить. Оказалось, что нет11.

Основной причиной намного более суровых последствий схлопывания пузыря в сфере жилой недвижимости был размер долга. В ретроспективе, как я детально показываю в главе 3, хорошо видно, что триггером последнего финансового кризиса стал рост дефолтов по секьюритизированным низкокачественным ипотечным кредитам. Однако даже после появления проблем с низкокачественными финансовыми инструментами в августе 2007 г. мало кто понимал, что они предвещают12. Когда дефолты по базовым ипотечным пулам (прежде всего, по выпускам низкокачественных ипотечных бумаг и бумаг, обеспеченных альтернативными А-кредитами) стали массовыми в 2007 г., буферы капитала многих банков (коммерческих и теневых) сократились до опасного уровня13. С падением спроса на жилую недвижимость в США и цен на дома дефолты по ипотечным ценным бумагам стали бичом для банков и других финансовых институтов с высокой долей заемных средств как в США, так и в европейских странах.

В отличие от этого накануне краха доткомовского фондового рынка в 2000 г. финансовые институты с высокой долей заемных средств держали сравнительно немного акций, особенно акций технологических компаний, токсичных активов того пузыря. Акции в основном находились в собственности домохозяйств (которые были намного меньше обременены долгами, чем десятилетие спустя) и пенсионных фондов. Их убытки, хотя и внушительные, были поглощены без лавинообразного нарастания банкротств, поскольку размер долга, используемого для финансирования недвижимости, был небольшим. В результате мало какие кредиторы объявили дефолт, и лавинообразного нарастания дефолтов не случилось. Аналогичной была ситуация и после биржевого краха 1987 г.

Можно представить, как развивался бы кризис, если бы резко подешевевшие в 2000 г. (или в 1987 г.) акции принадлежали институтам с высокой долей заемных средств в тех же объемах, что и ипотечные кредиты и ипотечные ценные бумаги в 2008 г. Американская экономика наверняка столкнулась бы с более масштабными трудностями, чем те, которые мы видели.

В то же время, если бы ипотечные ценные бумаги в 2008 г. находились в собственности институтов с невысокой долей заемных средств, например пенсионных фондов с фиксированными взносами (планы 401k) или взаимных фондов, как это было в 2000 г., эти институты понесли бы крупные убытки, но банкротств, спровоцированных дефолтом по долгам, было бы намного меньше.

Неважно, что представляли собой токсичные активы, спровоцировавшие схлопывание пузырей в 1987, 2000 и 2008 гг., акции или ипотечные ценные бумаги. Именно недостаточность капитала на балансах финансовых институтов стала причиной кризиса. Проблемой 2008 г. стали долговые ценные бумаги, но при том размере убытков, которые получили финансовые институты с высокой долей заемных средств после схлопывания домостроительного пузыря, финансовая система испытала бы такое же потрясение, даже если бы на месте ипотечных ценных бумаг были акции.

Если бы Bear Stearns, наименьшему из инвестиционных банков, позволили бы обанкротиться, это просто приблизило бы кризис на шесть месяцев. Если бы рынок переварил банкротство Bear без цепной реакции, то Lehman Brothers мог бы спохватиться и резко понизить свой профиль риска. Кто знает? Однако, на мой взгляд, увидев счастливое спасение Bear Stearns, Lehman решил, что все инвестиционные банки крупнее Bear «слишком велики, чтобы допустили их банкротство» и что ему тоже помогут в случае необходимости. Этот сценарий позволил Lehman расслабиться и отказаться от превентивных (дорогостоящих) мер по увеличению размера капитала.

Идентификация токсичных активов

Еще одно препятствие для прогнозирования и формулирования политики состоит в том, что мы пытаемся заранее определить, какие активы или рынки могут стать токсичными и спровоцировать кризис. В начале 2000-х гг., несмотря на мнение многочисленных комментаторов, судящих задним числом, не было очевидно, что именно низкокачественные ценные бумаги станут токсичными. Облигации, обеспеченные долговыми обязательствами, с рейтингом ААА на основе низкокачественных ипотечных кредитов, выданных в 2005 г., например, успешно покупались по номинальной стоимости до середины 2007 г. До самого кризиса за них предлагали более 90% номинала. К марту 2009 г., через полгода после начала кризиса, их стоимость упала до 60% от номинала14.

Банкиры, как и все другие управляющие активами, стараются избегать концентрации связанных активов в портфелях, сформированных с массированным использованием заемных средств, во избежание их одновременного падения. Тем не менее в итоге именно такие активы — секьюритизированные ипотечные кредиты — сконцентрировались на балансах бесчисленных банков как в США, так и в других странах. В то время даже съевшие собаку на оценке активов считали их достаточно надежными. Большинство лишь в ретроспективе могут отличать хорошие активы от плохих. Секьюритизация породила обманчивое ощущение финансового благополучия. Крупные пакеты внешне диверсифицированных ипотечных кредитов казались намного менее рискованными, чем отдельно взятые ипотечные кредиты. Однако если все эти ипотечные кредиты чувствительны к одному и тому же макрошоку (падению стоимости жилья), то риск оказывается намного выше, а диверсификация — намного ниже, чем полагают инвесторы.

Регуляторы, по моему опыту, дают такие оценки ничуть не лучше, чем инициаторы инвестиций. Именно по этой причине я давно говорю, что регуляторы должны позволить банкам покупать (в рамках лимитов) все, что они посчитают нужным, и установить высокие общие требования к собственному капиталу, резерву для покрытия убытков, которые так или иначе случатся, но которые невозможно предвидеть15. Как я показываю в главе 5, регулирование, которое сильно зависит от прогнозов регулятора относительно качества кредитных портфелей, практически всегда оказывается неэффективным.

Опасайтесь успешной политики

Все спекулятивные пузыри имеют примерно одинаковую траекторию развития и временные рамки, в которых пузырь надувается16. Пузыри нередко возникают на ожиданиях стабильного долгосрочного роста производительности и объемов производства в сочетании со стабильными ценами.

Почти четверть века с 1983 по 2007 г. продолжался период очень незначительных рецессий и внешне чрезвычайной стабильности. Но затянувшаяся экономическая стабильность — это фитиль, который способен взорвать пузырь. Нужно лишь, чтобы небольшая часть участников рынка воспринимала изменение как структурное. Четверть века стабильности очевидно ведет к интоксикации. Стадное поведение становится главенствующим и усиливает восходящий тренд.

Центральные банки столкнулись с тем, что их успех в обеспечении стабильности цен закладывает основу для формирования ценовых пузырей. Этот вопрос волновал меня в течение многих лет. Я поделился своими опасениями на заседании Комитета по операциям на открытом рынке ФРС в мае 1995 г. «Дисбаланс, который подразумевает этот [текущий] прогноз есть не что иное, как ценовой пузырь… Я не уверен, что мы на этом этапе знаем, как или каким именно образом следует реагировать на него, и отважимся ли мы… Я надеюсь, что экономика будет лишь немного менее спокойной, растущей и оживленной из-за того, что конечный результат этого оказался не слишком полезным»17.

Что делать с этим, остается проблемой, не имеющей простого решения, по крайней мере, на сегодняшний момент. Когда стадное поведение инвесторов превращает «скептиков» в «оптимистов», у цен на акции, капиталовложений и экономики не остается иного пути, кроме как вверх. Несмотря на разнообразие активов и игроков, многочисленные пузыри последнего столетия развивались по одной и той же схеме.

История повторяется

Все-таки, учитывая повторяемость истории, я никогда не мог отделаться от общей идеи о том, что годы экономического роста, прерываемые незначительными спадами, ведут нас в конечном счете к сокрушительным финансовым кризисам. Как я отмечал в 2000 г., «мы не знаем и, наверное, не можем знать точный характер следующего международного финансового кризиса. То, что он будет, настолько же очевидно, насколько очевидно упорное неблагоразумие людей в области финансов»18. Есть убедительные доказательства того, что такие события, хотя они и происходят один или два раза в столетие, слишком закономерны и похожи друг на друга по характеру.

В последующих главах я более детально рассмотрю причины нынешнего кризиса и его последствия, дам оценку инструментам, которые мы, экономисты, создали, чтобы заглядывать в будущее, а также разберу основные расхождения в политике, которыми страдала экономическая наука в последние годы. Каждая политическая инициатива отражает одновременно видение будущего и представления о том, как работает экономика. Нынешние дебаты являются частью непрерывной эволюции экономического прогнозирования.

Основы регрессионного анализа

Астрономы могут предсказать, во сколько именно взойдет солнце за окном моей спальни через шесть месяцев. У экономистов нет такой возможности. Чтобы увидеть будущее, мы обращаемся к истории, выделяем «движущие силы» прошлых экономических событий и считаем, что они продолжат действие и в будущем. Другими словами, мы стремимся понять, что определяло поток капиталовложений в прошлом и куда они пойдут, если те же силы продолжат действовать в будущем. Чтобы облегчить решение этой сложной задачи, экономисты обращаются к такой дисциплине, как регрессионный анализ19 — статистическому методу, в основе которого лежит анализ вероятности, хорошо знакомый любителям азартных игр.

Исходные данные для прогнозирования деловой активности — это большие массивы временных рядов, которые относятся, например, к розничным продажам, промышленному производству или к объему строительства новых домов. Мы стараемся понять экономические факторы, которые определяют, скажем, месячный объем строительства односемейных домов, и пытаемся спрогнозировать его. В результате общения со строителями я могу для начала взять цены на дома и число создаваемых домохозяйств в качестве объясняющих переменных. Мы называем анализируемые временные ряды зависимыми переменными, а факторы, объясняющие их, — цены на дома и число создаваемых домохозяйств — независимыми переменными. Регрессионный анализ статистически показывает, как изменение любой независимой переменной влияет на объем строительства новых домов. Смысл такого фильтрования состоит в том, что он позволяет получить относительные статистические веса — коэффициенты, — которые в случае применения к ценам на дома и числу создаваемых домохозяйств дают «аппроксимированные» временные ряды, максимально близкие к историческим данным по объему строительства новых домов.

Обладая этими данными, мы можем измерить долю отклонений (дисперсию) зависимой переменной, которая «объясняется» флуктуациями независимых переменных в модели. Эту долю мы называем коэффициентом множественной регрессии (R2). Чем выше R2, тем ближе аппроксимированные временные ряды к историческим рядам. При значении 1,0 модель точно предсказывает реальные ряды данных и полностью объясняет дисперсию зависимой переменной.

Однако надежность результатов зависит от ряда математических условий, предъявляемых к регрессионным переменным. Например, независимые переменные не должны коррелировать друг с другом, т.е. цена дома не должна коррелировать с числом создаваемых домохозяйств. Плюс к этому регрессионные остатки, т.е. разница между фактическим объемом строительства новых домов и его аппроксимированным (расчетным) значением в каждом периоде, не могут быть «сериально коррелированными», другими словами, остатки одного периода не могут влиять на остатки следующего.

В реальности эти условия практически никогда не выполняются. Специалисты по статистике изобрели способы измерять и частично устранять эффект невыполнения необходимых допущений. Например, статистика Дарбина–Уотсона (D–W) характеризует степень сериальной корреляции остатков. D–W варьирует от 0 до 4,0. D–W, равная 2,0, означает, что остатки не коррелируют, а D–W менее 2,0 указывает на положительную сериальную корреляцию, которая приводит к завышению статистической значимости независимых переменных (см. обсуждение t-статистики и статистической значимости ниже)20. Сериальная корреляция характерна практически для всех экономических временных рядов, так как остаток предыдущего квартала в реальности оказывают влияние на остаток текущего квартала. Преобразование уровня временных рядов в абсолютное изменение снижает сериальную корреляцию регрессии, однако при этом теряется важная информация. Лично я при анализе предпочитаю иметь дело с сериальной корреляцией.

T-статистика — это характеристика «статистической значимости» независимой переменной, т.е. вероятности, что ее коэффициент отличен от нуля21. Чем выше t-статистика, тем выше вероятность того, что взаимосвязь между независимой и зависимой переменными реальна, а не случайна. Чтобы экономисты приняли независимую переменную в качестве «причины» изменения зависимой переменной, t-статистика, положительная или отрицательная, должна быть выше 2,0. Оценочная функция Ньюи–Уэста характеризует смещение t-статистики в результате сериальной корреляции и корректирует ее значения так, чтобы они более точно отражали реальные вероятности.

Еще одно заметное смещение во многих экономических корреляциях возникает, когда два временных ряда, связанных очень слабо либо не связанных вовсе, демонстрируют высокий R2 при определении регрессионной зависимости относительно друг друга, поскольку оба ряда отражают рост населения. Это смещение в значительной мере устраняется, если представить зависимую и независимую переменные в расчете на душу населения.

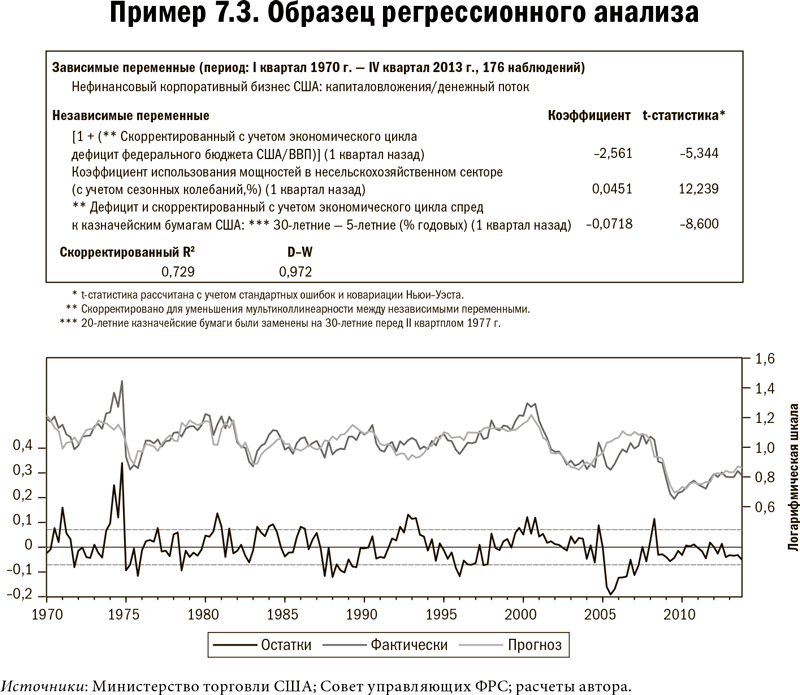

В примере 7.3 представлен типичный образец регрессионного анализа. Зависимая переменная — капиталовложения как доля денежного потока в нефинансовых организациях. Мы собираем квартальные данные не только по зависимым переменным, но и по трем независимым22 с 1970 г. по сей день. Регрессия зависимой переменной строится по трем независимым переменным, и в результате мы получаем аппроксимированную оценку доли капиталовложений от денежного потока. При R2, равном 0,76, мы фактически «объясняем» три четверти разброса этой доли. Как видно на графике в этом примере, аппроксимированный ряд близок к реальной доле. С учетом корректировки Ньюи–Уэста значения t-статистики значительно превышают 2,0, а значит вероятность того, что эта взаимосвязь случайна, можно исключить. D–W составляет всего 0,94, показывая, что сериальная корреляция умеренна. Но как следует из графика, это не мешает независимым переменным следовать за зависимыми во время взлетов и падений. Более того, если мы разделим 43-летний период регрессии на две равные части, результаты для более коротких периодов будут идентичны результатам полной регрессии. Это полезный тест, позволяющий понять, изменилось ли за 43 года влияние независимых переменных на зависимые. Результаты этого теста показывают, что не изменилось.

Кроме того, в примере B.1 я разделяю вклад независимых переменных в прогнозное значение. Это наглядно демонстрирует, что в разные моменты 40-летнего периода вклад каждой независимой переменной неодинаков. Так, коэффициент загрузки был преобладающим фактором в 2008 г., а в последующие кварталы наибольший вклад вносили дефицит бюджета с учетом цикличности и спред доходностей, а также, если взять шире, капиталовложения как доля денежного потока в нефинансовых организациях.

Деформации вероятностных распределений в поведенческой экономике не влияют на принципы эконометрики. Экономические действия руководителей компаний и потребителей определяются вероятностными распределениями, которые я привожу в приложении А. Они, являясь результатом взаимодействия рационального и иррационального начал, представляют собой зависимую переменную, и подходить к ним надо соответствующим образом. В конце концов, вероятностный анализ в равной мере применим и к объективным техническим данным, и к необъективным действиям людей.

Предостережение

Необходимо четко различать корреляцию (которую можно оценить с помощью регрессионного анализа) и причинную обусловленность (которую нельзя оценить). Высокий R2 и высокое значение t-статистики сами по себе не обязательно являются надежным показателем причинной обусловленности. Регрессионный анализ оказался одним из наиболее эффективных методов предсказания причин и следствий в экономике. Однако не следует забывать, что корреляция или взаимосвязь — это не то же самое, что причинная обусловленность. Ее необходимо подкреплять глубоким экономическим обоснованием взаимосвязи.

Регрессионные уравнения, как и экономические тождества (см. пояснение 9.3) являются наиболее значимыми входными параметрами макроэкономических моделей. Регрессионный анализ получил широкое распространение лишь с развитием вычислительной техники. В 1950-х гг. оценка регрессии на настольном калькуляторе того времени занимала у меня часы и даже дни. С современными компьютерами и программным обеспечением мне нужно нажать всего несколько клавиш, чтобы получить результат.