Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: 4.5 Разным задачам – разные инструменты: назначение и структура счетов

Дальше: Глава 5 Ишь ты, принципиальная: как организовать учет, чтобы он помогал принимать решения

4.6 Собираем пазл: как от счетов перейти к финансовой отчетности

До сих пор я рассказывал об отдельных бухгалтерских инструментах. После прочтения этого раздела вы поймете, как между собой связаны первичные документы, бухгалтерские регистры и финансовая отчетность. Обычно в учебниках по бухучету объяснению связки уделяют недостаточно внимания, из-за чего читателю сложно понять, как взаимодействуют уровни бухгалтерской информации. А все они – детальки одного пазла.

Главная книга

Главная книга, она же гроссбух (от немецкого Grossbuch – большая книга) – это бухгалтерский регистр, в котором содержатся сальдо и обороты по всем счетам бухгалтерского учета компании. Книгой он называется потому, что исторически в бумажной бухгалтерии каждый счет велся на отдельном листе, которые сшивались в книгу.

Главная книга (Libro) упоминалась еще в «Трактате о счетах и записях» Луки Пачоли. Она открывалась на год, в конце года закрывалась и проверялась на равенство дебетовых и кредитовых сальдо (Bilancio del Libro). Если сальдо сходилось, по ним составлялся бухгалтерский баланс, а сами остатки переносились в новую главную книгу. По такой схеме главная книга и работала всю бумажную эру бухгалтерии.

Последним витком эволюции бумажной главной книги стала ее версия для журнально-ордерной формы бухучета, которая с начала 1950-х годов широко использовалась в СССР. Бухгалтеры со стажем хорошо помнят эту форму. Она потеряла актуальность с переходом к компьютерной бухгалтерии, но во многих учебниках по бухучету до сих пор зачем-то ее разбирают. Видимо, чтобы пожилым профессорам не переучиваться. В журнально-ордерной форме главная книга составлялась на основе журналов-ордеров – регистров, в которых отражался оборот по кредиту счета с указанием корреспондирующих счетов по дебету. В главной книге, напротив, развернуто приводились дебетовые обороты и свернуто – кредитовые. Для староверов от бухучета в таком виде главную книгу до сих пор можно сформировать в 1С: Бухгалтерии.

Сейчас в России обязанность вести главную книгу есть только у бюджетников, ее форма установлена Приказом Минфина № 52н от 30.03.2015. Фактически это расширенная версия оборотно-сальдовой ведомости, о которой я расскажу дальше. Коммерческие организации могут не вести главную книгу в явном виде, для понимания картины хозяйственной жизни достаточно оборотно-сальдовой и шахматной оборотной ведомостей. А аналогом главной книги служит совокупность всех карточек счетов.

Поэтому в 2022 году говорить о счетах главной книги – милый анахронизм. Как «От винта!» у пилотов реактивных самолетов, где уже никаких винтов нет. Но выражение устойчиво поселилось в бухгалтерии и позволяет удобно описывать всю совокупность счетов. «Разнести факты хозяйственной жизни по счетам главной книги» – в современной бухгалтерии означает просто сформировать бухгалтерские проводки, после которых суммы окажутся на соответствующих счетах. Но, согласитесь, наличие своей Главной книги делает бухгалтерскую профессию загадочной, романтичной и даже немного мистической!

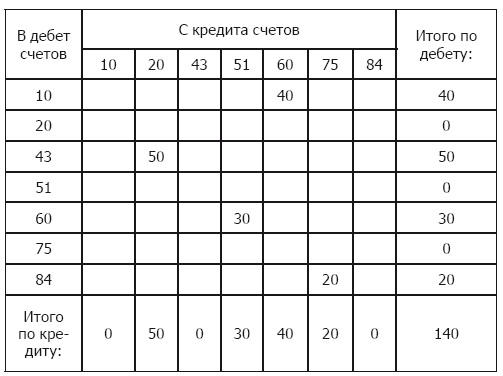

Шахматная оборотная ведомость

Шахматная оборотная ведомость или шахматка нужна для проверки правильности применяемой в течение месяца корреспонденции счетов и определения оборотов по счетам. Ее придумал итальянский ученый Джованни Росси еще в 1889 году, предложив матричный подход к двойной записи. Но в широкий обиход шахматка вошла только в конце 1920-х годов с появлением мемориально-ордерной формы ведения бухгалтерского учета. Эту форму до сих пор рассматривают в учебниках, хотя на практике мемориальных ордеров я ни разу не встречал – в автоматизированной бухгалтерии они не нужны. Форма ушла в историю, а шахматка приспособилась к изменениям и выжила.

В современной бухгалтерии основное предназначение шахматки – контроль корректности проводок. Неправильные режут глаз главбуху, шахматка делает поиск ошибок наглядным. То есть из регистра бухгалтерского учета, который накапливает информацию, шахматка эволюционировала в отчет, который эту информацию визуализирует.

В построении шахматной ведомости участвуют счета главной книги, которые в течении месяца имели обороты по дебету или кредиту. Если оборотов не было, счет в шахматке не фигурирует. Сумма каждой хозяйственной операции показывается только один раз: на пересечении корреспондирующих по дебету и кредиту счетов. Таким же образом определяются координаты поля на шахматной доске – отсюда и название ведомости. Аналогия для тех, кто ходил на лекции в догаджетовую эпоху не для учебы, – морской бой.

На пересечении итоговых значений строк и столбцов отражается сумма оборотов по дебету и кредиту счетов соответственно. Итоговая сумма оборотов по дебету всех счетов должна совпасть с итоговой суммой оборотов по кредиту всех счетов. Эта сумма указывается в нижней правой ячейке.

Пример:

Возьмем уже знакомые нам проводки, которые отражают факты хозяйственной жизни ООО «Рога и копыта» в марте 2022 года:

• выпущена из производства готовая продукция: Дт 43 Кт 20–50 рублей;

• начислены дивиденды учредителям: Дт 84 Кт 75–20 рублей;

• приобретены материалы у поставщика: Дт 10 Кт 60–40 рублей;

• оплачена с расчетного счета кредиторская задолженность перед поставщиком: Дт 60 Кт 51–30 рублей.

Шахматка будет выглядеть так.

Шахматная оборотная ведомость за март 2022 года, руб.

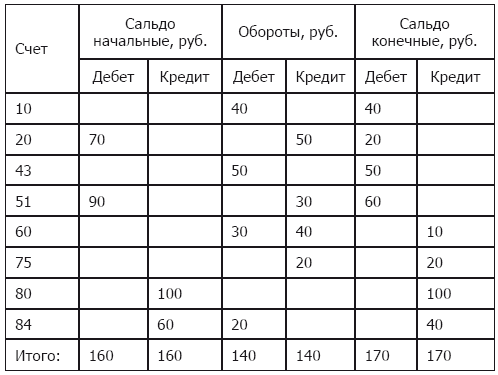

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, или попросту оборотка, применяется для выведения остатков по счетам и служит источником информации для составления бухгалтерского баланса. Иногда ее даже называют оборотным балансом. Сальдо по счетам в оборотке по сути представляют из себя суммы по статьям баланса, только написанные бухгалтерским языком. Поэтому умение читать с оборотки – обязательный навык главбуха.

Оборотно-сальдовая ведомость состоит из трех пар колонок для каждого счета, независимо от того, имел он в течение месяца обороты или нет:

1. Сальдо начальное по дебету и кредиту.

2. Обороты по дебету и кредиту.

3. Сальдо конечное по дебету и кредиту.

В отличие от шахматки, сумма по каждой проводке в оборотке разносится на оба корреспондирующих счета. При составлении оборотки для итоговых сумм по всем счетам в нижней строке должны выполняться три пары равенств:

1. Сальдо на начало месяца по дебету равно сальдо на начало месяца по кредиту.

2. Сумма всех оборотов за месяц по дебету равна сумме всех оборотов за месяц по кредиту.

3. Сальдо на конец месяца по дебету равно сальдо на конец месяца по кредиту.

Это следствие капитального уравнения и двойной записи: любой актив появился за счет какого-то пассива, а каждый факт хозяйственной жизни изменяет оценку двух объектов учета, отражаясь по дебету одного и кредиту другого счета.

Пример:

Возьмем проводки из предыдущего примера и дополним их активами и пассивами, которые были у ООО «Рога и копыта» на начало марта 2022 года:

• незавершенное производство (сальдо по дебету счета 20 «Основное производство») – 70 рублей;

• денежные средства на расчетном счете (сальдо по дебету счета 51 «Расчетные счета») – 90 рублей;

• уставный капитал (сальдо по кредиту счета 80 «Уставный капитал») – 100 рублей;

• нераспределенная прибыль (сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)») – 60 рублей.

Оборотка будет выглядеть так:

Оборотно-сальдовая ведомость за март 2022 года

Бухгалтерская процедура

Бухгалтерская процедура или учетный цикл (Accounting Cycle) – это совокупность действий по наблюдению, регистрации, группировке и обобщению фактов хозяйственной жизни компании. Ее можно представить как алгоритм, по которому бухгалтер готовит финансовую отчетность, проходя от баланса на начало периода через первичку и счета к балансу на конец периода. Вот как выглядит этот алгоритм:

1. В начале отчетного периода открываются бухгалтерские счета. Для учета наличия и движения каждого вида активов, обязательств, капитала, доходов и расходов заводится свой синтетический счет. К этим счетам открываются аналитические счета и субсчета. В учете формируются начальные сальдо счетов главной книги. Для вновь созданной компании источником информации служит вступительный баланс, для действующей – сальдо счетов главной книги на конец предыдущего периода.

2. В течение отчетного периода факты хозяйственной жизни регистрируются в первичных учетных документах, суммы которых учитываются на бухгалтерских счетах с помощью проводок.

3. В конце отчетного периода определяются обороты и выводятся конечные сальдо по счетам главной книги. Эти данные обобщаются в оборотно-сальдовой ведомости, на основе которой составляется финансовая отчетность.

Бухгалтерский баланс строится по сальдо счетов главной книги. Чтобы получить суммы по статьям актива баланса, нужно из дебетовых сальдо соответствующих активных основных счетов вычесть кредитовое сальдо контрарных к ним пассивных, прибавить дебетовые сальдо дополнительных активных и дебетовые сальдо счетов учета расчетов. Для пассива баланса в теории надо сделать все зеркально, но в современном российском Плане счетов нет регулятивов к статьям пассива. Поэтому нужно просто перенести в пассив кредитовые сальдо фондовых счетов и кредитовые сальдо счетов учета расчетов. Если баланс промежуточный, а не годовой, то нужно еще добавить кредитовое сальдо счета 99 «Прибыли и убытки» или вычесть дебетовое.

Отчет о финансовых результатах формируется из оборотов по счетам учета доходов и расходов (90 «Продажи» и 91 «Прочие доходы и расходы»). Их аналитика раскидывается по статьям отчета. Чтобы корректно определить чистую прибыль, дополнительно потребуются данные налогового учета.

Отчет о движении денежных средств составляется по сальдо и оборотам счетов учета денежных средств и денежных эквивалентов: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения» (в части денежных эквивалентов). Сальдо дают остатки, дебетовые обороты – поступления, а кредитовые обороты – выплаты.

Цикл повторяется каждый отчетный период для составления новой финансовой отчетности. Не зря на бухгалтерском гербе изображена кривая Бернулли – символ того, что учет, возникнув однажды, будет существовать вечно. Хотя, по мне, там логарифмическая спираль нарисована, но не будем красивую легенду портить.

Назад: 4.5 Разным задачам – разные инструменты: назначение и структура счетов

Дальше: Глава 5 Ишь ты, принципиальная: как организовать учет, чтобы он помогал принимать решения