Книга: Ценность ваших данных

Назад: Глава 6. Данные как актив: барьеры и ошибки на пути извлечения ценности

Дальше: Часть 2. Данные: Извлечение ценности От планирования к расширению возможностей применения

Глава 7. Построение цепочек

7.1. Цепочка ценности данных

В предыдущих главах мы говорили о том, что необходимое условие преодоления разрыва между данными и информацией – изменение отношения организации к своим данным. Она должна перестать относиться к данным как к побочному продукту операционной деятельности и начать рассматривать их как стратегически важный актив. Теперь обсудим две важнейшие концепции, направленные непосредственно на устранение указанного разрыва.

При обсуждении процессов управления данными часто рассматривают две цепочки – цепочку ценности данных (data value chain) и цепочку поставок данных (data supply chain). Что это за цепочки и как они соотносятся друг с другом? Рассмотрим сначала цепочку ценности данных.

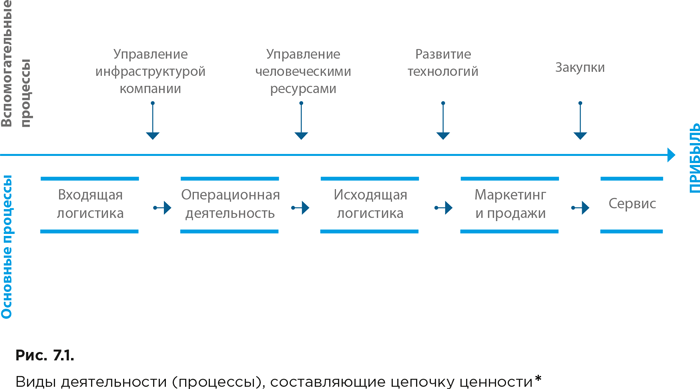

Концепция цепочки ценности (value chain) была предложена Майклом Портером в 1985 году в книге «Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость». Цепочка ценности – это система взаимозависимых видов деятельности по выпуску компанией на рынок своих товаров и услуг. Эти виды деятельности направлены на создание потребительской ценности, благодаря которой покупатель приобретает товар или услугу. Они объединены связями, которые возникают, когда способ выполнения одного вида деятельности влияет на стоимость или эффективность других видов деятельности.

Когда все виды деятельности (процессы) систематизированы и схематически представлены в виде единой цепочки, становятся видны конкурентные преимущества продукта и возможности для улучшения бизнес-процессов. Анализ цепочки ценности дает представление о том, как устроен бизнес.

* Swiss Business Hub Russia. Анализ цепочки создания стоимости: пять вопросов и ответов. Swiss Business Hub Russia, 2019 (совместно с газетой «Ведомости»). – URL: .

У любого бизнеса есть возможность оптимизировать существующие процессы или выстроить новые. Анализ цепочки ценности помогает:

● сформировать бизнес-стратегию;

● найти возможности для оптимизации бизнес-процессов или выстроить новые;

● увидеть конкурентные преимущества продукта;

● сократить затраты.

Согласно концепции Портера, всю работу компании можно разделить на основные и вспомогательные виды деятельности (процессы) (рис. 7.1). Каждый вид деятельности можно декомпозировать до уникальных, присущих только данному бизнесу действий – звеньев цепочки ценности,.

Основные виды деятельности связаны с физическим созданием продукта, его маркетингом и доставкой покупателям, а также его поддержкой и обслуживанием после продажи.

Вспомогательные мероприятия обеспечивают ресурсы и инфраструктуру, которые позволяют осуществлять основные виды деятельности. В каждом основном виде деятельности используются приобретенные ресурсы, человеческие ресурсы и сочетание технологий. Управление инфраструктурой компании, включая общее управление, юридическую работу и бухгалтерский учет, поддерживает всю цепочку.

В рамках каждого из этих общих видов деятельности компания будет выполнять различные работы в зависимости от конкретного бизнеса. Например, сервисное обслуживание часто включает в себя такие действия, как установка, ремонт, настройка, модернизация и управление резервом запчастей.

На основании анализа цепочки ценности выявляются ключевые драйверы бизнеса – сильные стороны компании, которые могут принести наибольшую прибыль. Цель такого анализа – понять, как увеличить конкурентное преимущество продукта и компании в целом.

При анализе цепочки ценности можно обнаружить узкие места (разрывы), которые возникают обычно в смежных подразделениях компании. Например, подразделение, отвечающее за продажи, вместо непосредственных продаж вынуждено заниматься непрофильной деятельностью (вопросами бухгалтерии, склада, доставки и т. д.). Несогласованность действий различных звеньев цепочки отнимает время у участников процесса и негативно влияет на компанию в целом.

С учетом возможности подобных разрывов анализу подлежат все бизнес-процессы, объединения всех звеньев. Таким путем выявляют трудные участки и способы решения связанных с ними проблем.

Связи в цепочке часто создают противоречия, которые следует оптимизировать. Оптимизация может потребовать компромиссов. Например, более дорогостоящий дизайн продукта и более дорогое сырье могут снизить затраты на послепродажное обслуживание. Компания должна разрешать такие конфликты в соответствии со своей стратегией с целью достижения конкурентного преимущества.

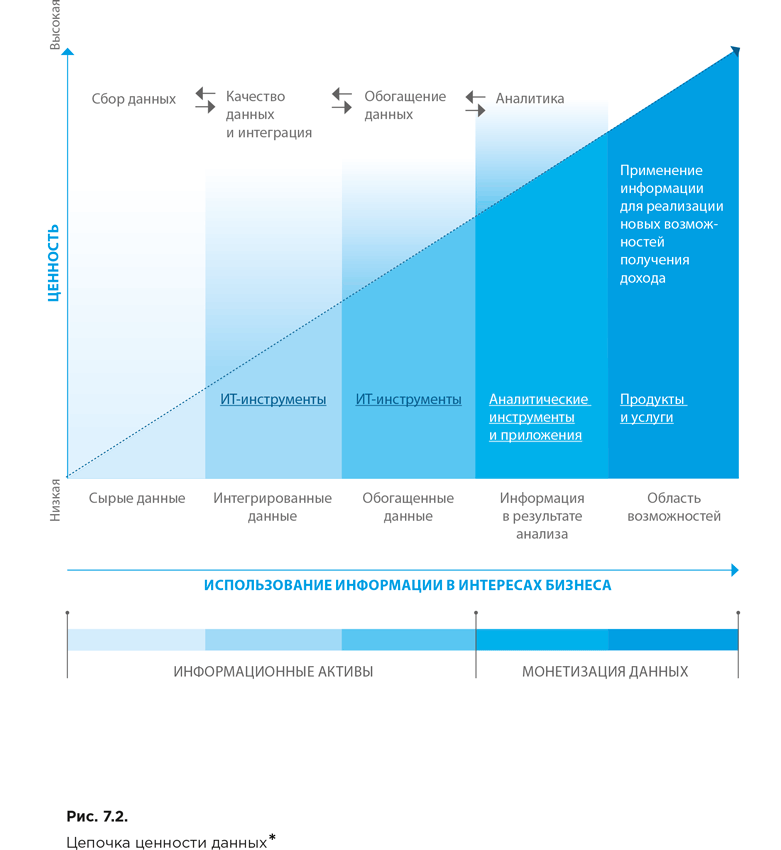

Концепция цепочки ценности вполне применима по отношению к данным. В многочисленных источниках можно найти различные, но в целом примерно схожие варианты рамочных структур (frameworks) цепочки ценности данных для различных видов организаций и отраслей,,.

Рассмотрим звенья типичной рамочной структуры цепочки ценности данных, ориентированной на крупные компании розничной торговли (рис. 7.2).

1. Сбор данных

Существует множество современных эффективных методов сбора и хранения данных из различных источников (в том числе потоковых). Ключевая проблема сбора – разнообразие и объем данных. Это ставит вопрос о том, как хранить эти данные, но что более важно, как обработать их для хранения таким образом, чтобы они были готовы к анализу. Большинство организаций просто помещают собранные сведения в озера данных (data lakes), но, чтобы подготовить такие данные для анализа, часто требуются месяцы. С учетом того что пригодность данных со временем падает (см. главу 5, раздел 5.3), возможности извлечения из них ценности могут к моменту анализа просто исчезнуть, если не провести подготовку сразу после сбора.

* Kotorov R. The Data Value Chain: Steps for Monetizing Your Data. Integration Developer News, 2017. – URL: .

2. Качество и интеграция данных

После сбора данные нужно организовать таким образом, чтобы все элементы были собраны в значимые единицы (массивы данных). Компании взаимодействуют с клиентами с использованием различных каналов: лично, онлайн, через социальные сети и т. д. Наличие многих точек взаимодействия с одним заказчиком требует, чтобы все данные были собраны в единое представление или «золотую запись» о клиенте. Только тогда можно осуществить точную сегментацию, увеличить перекрестные продажи и продажи в целом. Ключевыми здесь выступают процессы управления основными данными (Master Data Management, MDM) и обеспечения качества данных, что обусловлено необходимостью более быстрого и точного принятия решений. Неверные данные приводят к неправильным решениям. Неуправляемые данные часто становятся неиспользуемыми или неправильно используемыми данными.

3. Обогащение данных

Часто организации получают внешние данные и добавляют их в свои собственные записи. Например, в розничной торговле добавление психографических данных – данных о предпочтениях и чертах характера – часто полезно для лучшего понимания клиента. В сочетании с другими данными они дают маркетологам лучшее представление о мотивации клиентов, позволяя им разрабатывать более эффективные программы и предложения.

Описанные первые три шага (звена цепочки ценности) создают единицы (массивы) данных, готовые для анализа. Чем они полнее, тем больше ценной информации можно из них извлечь.

4. Аналитика

Как только единицы данных будут созданы, организация сможет извлекать информацию, позволяющую понять, что произошло в прошлом и что можно сделать в будущем. Анализ может выявить тенденции, знание которых будет способствовать выявлению скрытых издержек или выявлению новых возможностей для продаж и получения дохода. Все чаще организации используют обогащение и анализ данных, чтобы понять, почему происходят те или иные события или почему потребители ведут себя определенным образом, и с помощью этих знаний они создают новые источники дохода.

5. Монетизация

После завершения анализа у организации появляются информационные активы, которые могут быть дополнительно монетизированы. Полученная новая информация расширяет понимание того, как эти активы могут быть правильно использованы, и позволяет открывать новые возможности. Но само по себе понимание недостаточно для монетизации. Открытая возможность должна быть каким-то образом выведена на рынок – либо путем ее реализации, либо путем предоставления к ней доступа внешних сторон.

Таким образом, цепочка ценности данных – важный инструмент стратегического анализа. Ее построение и визуализация может помочь выявить разрывы, определить способы их устранения и повышения ценности данных, а также сформировать видение будущего состояния.

Применительно к промышленным и торговым компаниям основной метод повышения эффективности цепочки ценности производимой и поставляемой продукции – управление цепями поставок (Supply Chain Management, SCM).

В отношении вопросов повышения эффективности цепочки ценности данных также полезно применение подходов SCM. Поэтому в следующем разделе мы рассмотрим такое понятие, как цепочка поставок данных.

7.2. Цепочка поставок данных

Управление цепями поставок

Впервые термин «управление цепями поставок» был использован в начале 1980-х годов компанией i2 Technologies и консалтинговой фирмой «Артур Андерсен». А в 1982 году в Великобритании публикуется статья Оливера (R. Oliver) и Вебера (M. Webber) «Управления цепями поставок: логистика вырастает до уровня стратегии», ставшая основой для разработки концепции SCM.

В наши дни концепция управления цепями поставок, широко использующаяся в странах с развитой промышленностью, представляет собой действенный способ увеличения прибыли и доли рынка. Зачастую подобный системный подход к менеджменту предприятия на всех уровнях воспринимается бизнесменами в качестве новой идеологии ведения дел. Существуют международные компетентные организации, которые специализируются на развитии стратегических преимуществ логистики, – Европейская логистическая ассоциация и Совет профессионалов в области управления цепями поставок.

Управление цепями поставок с практической точки зрения – это системный подход к интегрированному планированию и управлению всем потоком информации, материалов и услуг от конечного потребителя через предприятия и склады до поставщиков сырья.

SCM – целостная концепция ведения бизнеса, объединяющая передовые организационные принципы и возможности современных информационных технологий. В основе SCM лежит понятие цепи поставок. Единого общепринятого определения цепи поставок не существует. Это понятие определяется по-разному различными авторами, но суть при этом остается, как правило, одинаковой.

Цепь поставок в объектном понимании – это совокупность организаций (предприятий-изготовителей, складов, дистрибьюторов, поставщиков услуг, экспедиторов оптовой и розничной торговли), взаимодействующих в материальных, финансовых и информационных потоках, а также потоках услуг от источников исходного сырья до конечного потребителя.

Цепь поставок в процессном понимании – это совокупность потоков и соответствующих им кооперационных и координационных процессов между различными участниками цепочки ценности для удовлетворения требований потребителей в товарах и услугах.

Рационализация цепи поставок позволяет кардинально повысить эффективность цепочки ценности путем снижения совокупных затрат в звеньях цепи поставок.

Начиная примерно с 1990-х годов в связи с интенсивным развитием технологий хранилищ данных (data warehouse) и по мере формирования представления о данных как об активе специалисты в области управления данными стали продвигать идею цепочки поставок данных (Data Supply Chain, DSC) как разновидности цепи поставок,,,.

Цепочка поставок – это удобная метафора для визуализации, определения, уточнения и оценки процессов и ресурсов, поддерживающих жизненный цикл данных. Как мы упоминали в главе 4, она позволяет улучшить взаимодействие между отдельными функциями управления данными. Несмотря на то что термин «цепочка поставок» звучит так, будто фокусируется на поставщике, на самом деле цепочки поставок разрабатываются с учетом потребностей клиента. Таким образом, концепция может помочь специалистам по управлению данными сформировать более полное представление о бизнес-результатах, которые достигаются за счет использования информационных активов. Ориентация на результат позволяет более осознанно подойти к проблеме преодоления разрыва между данными и информацией, о котором мы говорили в главе 2,.

Даглас Лейни в книге «Инфономика: информация как актив: монетизация, оценка, управление» рассматривает возможность применения общепризнанных методических подходов в области SCM к управлению цепочками поставок данных. Обсудим этот вопрос подробнее.

SCOR-модель

Признанная в мире референтная модель управления цепями поставок – SCOR-модель (Supply Chain Operations Reference model), референтная модель операций в цепях поставок. Специалисты многих западных компаний рассматривают ее как международный межотраслевой стандарт управления цепями поставок.

SCOR-модель разработана американской консалтинговой компанией PRTM в 1996 году. Она была одобрена и систематически обновляется Советом по цепям поставок (SCC), который в 2014 году объединился с Американским обществом по управлению запасами и производством (APICS). Модель входит в состав поддерживаемого APICS набора референтных рамочных структур (frameworks), описывающих важнейшие элементы цепочки ценности. Также в него включены референтные модели операций жизненного цикла продукта (Product Life Cycle Operations Reference model, PLCOR), операций в цепях проектирования (Design Chain Operations Reference model, DCOR) и ряд других, которые дополняют SCOR-модель в части специфических аспектов бизнес-деятельности. Текущая, двенадцатая версия SCOR-модели выпущена в 2017 году.

SCOR-модель сочетает в себе три популярные управленческие концепции: реинжиниринг бизнес-процессов (business process reengineering), бенчмаркинг (benchmarking) и использование лучших практик (best practice). Описывающий модель документ состоит из четырех основных разделов.

1. Эффективность. В разделе более 250 метрик, которые представляют систему измеряемых показателей, позволяющих оценивать эффективность операций в цепях поставок (бенчмаркинг).

2. Процессы. Раздел содержит стандартные описания бизнес-процессов, выполняющихся в рамках цепи поставок, и взаимосвязей между ними.

3. Практики. Здесь описаны лучшие практики, которые обеспечивают значительное повышение эффективности процессов. Практика – это уникальный способ настройки процесса или совокупности процессов. Уникальность может быть связана с автоматизацией процесса, задействованными технологиями или специальными навыками, с необычной последовательностью выполнения операций или с особым подходом к распределению процессов между организациями и их взаимодействию.

4. Люди. В разделе приводятся стандартные определения навыков, необходимых для выполнения процессов цепи поставок.

В основе рамочной структуры SCOR лежат шесть ключевых процессов верхнего уровня (всего предусмотрено три уровня детализации).

1. Планировать (Plan). Процесс объединяет и координирует деятельность всех участников цепи поставок. Это интегрирующий элемент SCOR-модели, который обеспечивает баланс спроса и предложения. В рамках процесса определяются источники поставок, расставляются приоритеты потребительского спроса, планируются запасы, устанавливаются требования к системе дистрибуции, объемы производства, поставок сырья, материалов и готовой продукции, решается задача Мake or Buy – производить самостоятельно или покупать. Также принимаются решения, которые относятся ко всем видам планирования ресурсов, мощностей и к управлению жизненным циклом товара.

2. Снабжать (Source). Процесс определяет деятельность по снабжению производителей всеми компонентами и услугами, необходимыми для создания товара или для его продажи. Устанавливаются такие процедуры, как оценка и выбор поставщиков, проверка качества поставок, заключение контрактов с поставщиками. Также с этим процессом связаны все процедуры, относящиеся к получению материалов – к их приобретению, транспортировке, входному контролю, приемке на хранение и т. д.

3. Делать (Make). Процесс включает операции, связанные с производством товара (физического продукта или услуги), и определяет специфические процедуры: производственные технологии, контроль качества, упаковка, хранение и выпуск (внутрипроизводственная логистика). К его структурным элементам относятся конструктивные и технологические изменения, управление производственными мощностями (оборудованием, зданиями и т. п.), производственные циклы, качество производства, график производственных смен и т. д.

4. Доставлять (Deliver). Весь цикл операций по доставке товара потребителям (собственными силами либо с привлечением логистических посредников) – от формирования заказа до получения денежных средств.

5. Возвращать (Return). Деятельность по управлению возвратными материальными потоками (бракованная продукция, оборотная тара, различные виды отходов и т. д.).

6. Предоставлять возможность (Enable). Обеспечивающие или вспомогательные процессы, связанные с управлением цепями поставок. Сюда относятся управление бизнес-правилами, управление эффективностью, управление данными, управление ресурсами, управление инфраструктурой, управление контрактами, управление сетью цепей поставок, управление соблюдением нормативных требований, управление рисками и управление закупками в цепи поставок.

Для оценки процессов с помощью метрик в SCOR-модели выделены пять стратегических характеристик эффективности (Performance Attributes). Они используются для определения приоритетов и согласования эффективности цепи поставок с бизнес-стратегией организации. Все метрики распределены по пяти группам, соответствующим характеристикам эффективности.

1. Надежность (Reliability). Способность выполнять задачи должным образом. Надежность фокусируется на предсказуемости результатов процесса. Типичные метрики надежности включают: своевременность, надлежащее количество, надлежащее качество.

2. Оперативность (Responsiveness). Скорость выполнения задач – скорость, с которой цепь поставок поставляет продукцию заказчику. К примерам метрик относятся показатели времени цикла поставки.

3. Гибкость (Agility). Способность реагировать на внешние воздействия и изменения рынка и таким образом получать или сохранять конкурентное преимущество. Метрики гибкости включают адаптивность и стоимостную оценку риска.

4. Затраты (Costs). Затраты на обслуживание процессов цепи поставок. Включают затраты на рабочую силу и материалы, управленческие и транспортные расходы. Типичная метрика – себестоимость реализованной продукции.

5. Активы (Assets). Способность эффективно использовать активы. Стратегии управления включают сокращение запасов и использование инсорсинга. Основные метрики – объем запасов в днях и загрузка производственных мощностей.

Первые три группы метрик ориентированы на клиента, последние две – на поставщика.

SCOR-модель предлагает три уровня метрик. Метрики первого уровня диагностируют состояние цепи поставок в целом. Их использование позволяет сформулировать систему целей, которые участники цепи поставок планируют достичь в процессе совместной работы. Метрики второго и третьего уровней дают возможность понять, что определяет эффективность цепи поставок и что на нее влияет.

Моделирование цепочек поставок данных

* Laney D. B. Infonomics: How to Monetize, Manage, and Measure Information as an Asset for Competitive Advantage; Routledge; 1st edition, 2017. (Русский перевод: Даглас Лейни. Инфономика: информация как актив: монетизация, оценка, управление. – М.: Точка, 2020. – [Библиотека «Айтеко»].)

Ранее мы уже сравнивали процессы обработки данных с промышленным производством (см. рис. 2.7 и 5.1). Если перенести элементы SCOR-модели на цепочку поставок данных, вот как могут выглядеть основные процессы:

1. Планировать. Деятельность по планированию должна обеспечивать интеграцию процессов и потоков на протяжении всего жизненного цикла продукта (данных), моделирование сценариев «что, если» для производства, доставки и использования информации, гибкость при нестабильном спросе, понимание вовлеченными лицами и организациями их влияния на последующие и предыдущие элементы цепочки поставки. На этом этапе также планируются спрос, затраты, время выполнения операций, рентабельность данных как актива, методы их учета и многие другие вопросы, связанные с работой с данными.

2. Снабжать. Операции снабжения отвечают за приобретение материалов (данных), за управление запасами (создание и ведение баз данных, работа с метаданными и основными данными [master data]), сетью поставщиков (владельцы данных) и соглашениями с ними (условия предоставления услуг владельцами данных), за обработку платежей и доходов, за передачу и прием данных (пакетная или потоковая передача, включая контроль безопасности), а также за их проверку (профилирование данных, контроль качества).

3. Делать. Производственная деятельность обеспечивает превращение материалов (данных) в готовую продукцию (информация в виде отчетов, входные документы для приложений и т. п.). Она включает операции по созданию (очистка, интеграция, обогащение), промежуточную обработку в областях временного хранения, «упаковку» (агрегирование, подготовка отчетов и т. п.) и «выпуск» (загрузка или обновление баз данных).

4. Доставлять. В рамках доставки выполняются операции по управлению заказами (обработка запросов на получение данных и информации), складированию (хранилища данных, витрины данных) и транспортировке (различные виды импорта или экспорта и передачи данных).

5. Возвращать. Деятельность по возврату в информационном контексте может быть не столь актуальна, как в отношении промышленной продукции, поскольку данные возвращаются крайне редко. Однако сюда можно отнести такой важный комплекс мероприятий, как поддержка пользователей данных (в случае ошибок, сбоев и т. п.).

6. Предоставлять возможность. Практически все отмеченные выше обеспечивающие и вспомогательные процессы SCOR-модели в той или иной степени можно рассматривать применительно к цепочке поставок данных. Как мы увидим в части 2, эти процессы реализуются преимущественно в рамках таких функциональных областей управления данными, как руководство данными (data governance), безопасность и качество данных, метаданные.

Для оценки цепочек поставок данных по характеристикам эффективности, определенным в SCOR-модели, можно использовать, например следующие метрики:

1. Надежность. Производительность выполнения запросов, регулярность проведения обновлений, качество данных (точность, полнота, своевременность, целостность и т. п.).

2. Оперативность. Время обработки обращения пользователя, доступность информации, уровень удовлетворенности пользователей.

3. Гибкость. Польза информации для целого ряда задач; показатели использования связанных данных, метаданных и основных данных; простота интеграции новых видов данных.

4. Затраты. Затраты на получение данных, на управление данными, на доставку данных (включая трудозатраты и затраты на технологии).

5. Активы. Актуальность информации, объем доступных исторических данных, фактическое использование (например, процент данных, которые запрашивались пользователями или приложениями).

Приведенное сравнение показывает, что эффективность работы с данными в организации можно существенно повысить за счет внедрения совокупности процессов, аналогичных цепи поставок продукции. При этом многие базовые концепции и подходы допустимо заимствовать у такой хорошо проработанной рамочной структуры, как SCOR-модель, а также у других референтных моделей из области материального производства. Мы продолжим развивать эту тему в части 2, а сейчас в качестве иллюстрации приведем упрощенное представление цепочки поставок данных, предложенное Дагласом Лейни (рис. 7.3).

На рисунке отражены основные элементарные действия, составляющие жизненный цикл данных. Поскольку книга Лейни посвящена вопросам информационной экономики, представленная схема отражает взгляд на цепочку поставок данных исходя из экономических категорий спроса и предложения. Она не содержит такого относительно большого количества групп процессов, как SCOR-модель, и больше напоминает цепочку ценности (см. рис. 7.2). На схеме выделено три основных этапа:

● сбор – каким образом организация получает исходные данные;

● администрирование – какие обеспечивающие повышение ценности данных механизмы может включать информационное производство;

● применение – за счет чего информация приносит выгоду.

Два первых этапа формируют цепочку поставок данных со стороны предложения, третий – со стороны спроса. В ходе сбора и администрирования потенциальная и вероятная ценность данных увеличивается, а на этапе применения она реализуется.

Представленные на схеме действия могут быть объединены и упорядочены разными способами. Если одна цепочка поставок пересекается с другой, образуется сеть поставок данных.

Цепочка поставок данных представляет собой повторяющийся, унифицированный и документированный набор процессов, направленных на повышение ценности данных по мере их прохождения через этапы обработки и передачи лицам, принимающим решения. Реализовать эффективные цепочки стандартных процессов сбора, обработки и предоставления данных могут только грамотные в области данных организации. Чтобы обеспечить надежное и предсказуемое получение высокой отдачи от информационных активов, они должны ориентироваться на внедрение общекорпоративных политик. Процедуры, основанные на привлечении отдельных рабочих групп или проектов, не могут дать нужного результата. Причина проста: у рабочих групп нет стимула совершенствовать методы работы или информационные продукты после того, как они достигнут своих целей. Ценность информационных активов организации устойчиво повышается, только когда разрабатывается и внедряется всеобъемлющая корпоративная логистика цепочки поставок данных. Как только она будет внедрена, организация не должна допускать отклонений от стандартов (за исключением корректировок, проводимых посредством официальных процессов изменений в рамках программы управления организационными изменениями [organizational change management]).

В этой связи следует рассмотреть такие понятия, как дата-центричная организация и организация, управляемая на основе данных.

7.3. Дата-центричная организация и организация, управляемая на основе данных

Любую цепь поставок продукции можно рассматривать с двух взаимодополняющих друг друга позиций. В центре внимания одной из них активные действия, т. е. совокупность технологических операций, которые составляют процесс. Другая позиция фокусируется на последовательности трансформаций на пути от исходного сырья к готовому изделию; иначе говоря, рассматриваются те преобразования, которые происходят в предмете данной технологии по мере его прохождения по технологической цепочке. Во всех без исключения традиционных технологиях взаимосвязь между этими двумя точками зрения на технологический процесс вполне очевидна и неразрывна прежде всего потому, что предмет обработки материален, его можно подвергать измерениям, испытаниям и другим необходимым контрольным действиям. К сожалению, в случае цепочки поставок данных сложность состоит в том, что триада «данные, информация и знания», составляющая предмет информационных технологий, нематериальна. Как следствие, процедуры работы с компонентами триады страдают однобокостью. Десятилетиями ИТ были сосредоточены исключительно на разного рода технологических операциях, реализуемых теми или иными устройствами и приложениями. Большинство определений ИТ сводятся к перечислению средств аппаратного и программного обеспечения, служащих для преобразования, хранения, защиты, обработки, передачи и выборки информации, при этом мало говорится о самой информации.

Несмотря на предпринимаемые усилия по развитию прикладных систем для управления бизнесом, подразделения, осуществляющие управление бизнесом, с одной стороны, и ИТ-подразделения предприятий – с другой, остаются разделенными. Причина в том, что различные части информации и данных принадлежат разным владельцам и они по-разному ими оперируют.

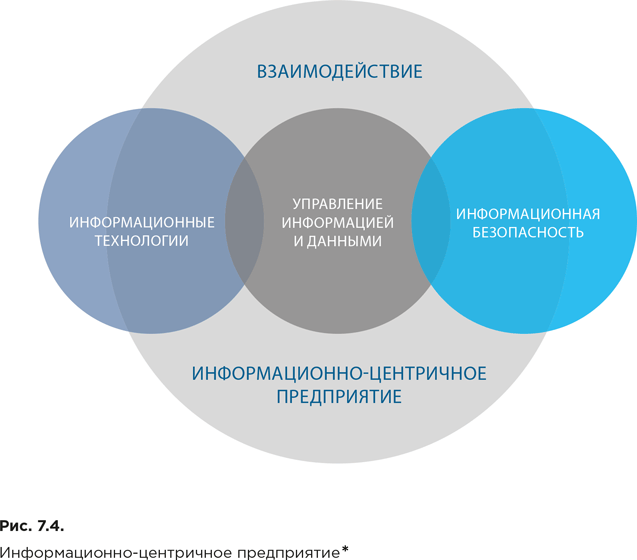

Хорошо понимая масштабы негативных последствий в сложившейся ситуации, Майкл Петерсон (Michael Peterson), директор по программам развития SNIA, в 2006 году подготовил меморандум «Информационная конвергенция» (Information Convergence),,.

Петерсон отмечает, что традиционное английское выражение We don’t communicate («Мы не общаемся») удачно отражает сложившиеся отношения между лицами, принимающими решения, и представителями ИТ-подразделений. Но под влиянием новых законодательных инициатив, а также в связи с необходимостью учитывать различного рода риски, принимать во внимание требования по повышению оперативности управления и с учетом прочих факторов эта модель дистанцированных отношений, устраивавшая до поры обе стороны, окончательно изжила себя. Новую информационную модель Петерсон назвал информационной конвергенцией, в центре которой находится представление об информационно-центричном предприятии (рис. 7.4).

По определению Петерсона, информационно-центричное предприятие (information-centric enterprise) – это организация, в которой ценность информации и требования к информации используются в качестве основы для управления, администрирования и операций по обеспечению безопасности, что позволяет налаживать тесное сотрудничество между пользователями информации, владельцами информации, операторами и администраторами информационных систем.

Смысл такого подхода к предприятию в том, что требуется баланс; внимание должно быть сконцентрировано не только на приложениях, интеграции приложений и тому подобных вещах, но и в равной степени на корпоративной информации и данных. Иначе говоря, нужно совместить операционный и предметный взгляд на природу вещей, как это делается в более традиционных технологиях.

* Черняк Л. На пути к информационно-центричному предприятию // Открытые системы. СУБД, 2006, 10. – URL: .

В основу информационно-центричного предприятия должна быть положена единая информационная инфраструктура, которая позволит принимать принципиально важные решения на уровне предприятия в целом, преодолевая внутриведомственные барьеры. Эта инфраструктура может стать общим знаменателем для конвергенции управления информацией с информационными технологиями и средствами информационной безопасности, позволяя каждому из направлений оставаться ответственным за себя, но работать в едином бизнес-контексте.

Но не технологии главное: более существенно налаживание организационного взаимодействия между такими участниками производственного процесса, как руководители бизнес-подразделений, финансовые работники, юристы, менеджеры, отвечающие за информацию, сотрудники ИТ-подразделений и специалисты по информационной безопасности. Цель этого объединения – классификация информации и данных, а также определение требований к работе с ними.

В последнее время гораздо чаще, чем термин «информационно-центричное предприятие», встречается термин «дата-центричная организация» (data-centric organization). Кроме того, пожалуй, еще чаще говорят об организации, управляемой на основе данных (data-driven organization).

Если первые два термина применительно к большинству контекстов вполне взаимозаменяемы, то между терминами «дата-центричная организация» и «организация, управляемая на основе данных» существуют различия. Рассмотрим их более подробно. Начнем с обсуждения особенностей организации, управляемой на основе данных.

Карл Андерсон (Carl Anderson) в книге «Создание организации, управляемой на основе данных» пишет, что «управление на основе данных подразумевает формирование инструментов, способностей и, что самое важное, корпоративной культуры, которая опирается на данные». Организация должна создать у себя так называемую аналитическую цепочку ценностей, т. е. отработать последовательность прохождения этапов от сбора данных до принятия решений.

Хотя задача сбора различных видов данных из разных источников для принятия более эффективных решений очень важна, но организация не всегда находит способ эти данные стандартизировать и синхронизировать. В результате она получает скопление разрозненных, трудноконтролируемых сведений. Некоторые организации накапливают огромные информационные массивы, для манипулирования которыми и выявления полезных трендов требуются специальные серверы или обработка данных в облаке – это может стать серьезно мешающим фактором.

* Dunn C. The Difference Between Data-centric and Data-driven. Applied Software Technology Inc., 2021. – URL: .

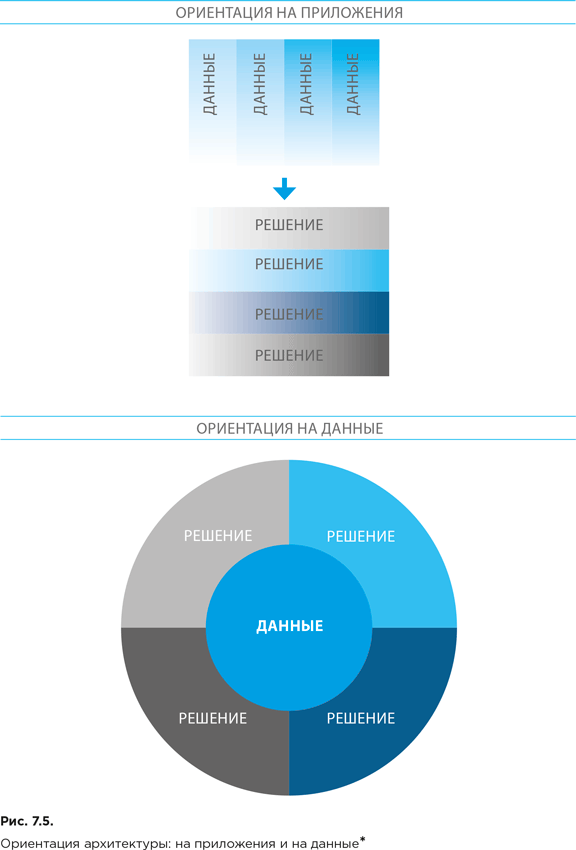

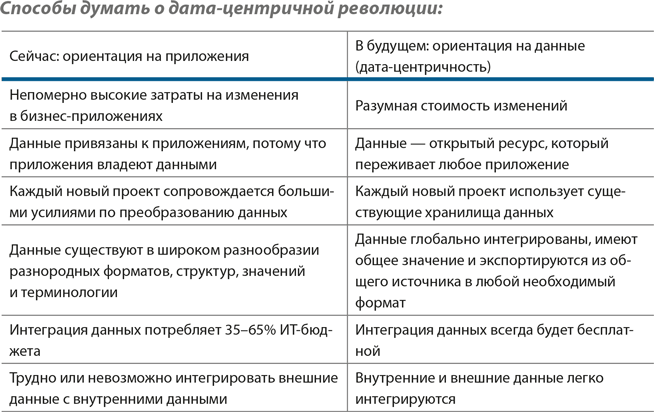

К сожалению, в большинстве организаций наиболее распространена практика, когда программные приложения, применяемые для анализа при принятии решений, размещают обрабатываемые данные в своих отдельных хранилищах – «бункерах» (silo). При этом другие приложения не могут их использовать. Вместо того чтобы ориентироваться на данные, архитектура информационных систем ориентирована на приложения. Даже если процесс принятия решения в такой организации и будет обеспечивать управление на основе данных, она не будет дата-центричной. Может даже возникать ситуация, когда с возрастанием степени управляемости на основе данных степень дата-центричности будет уменьшаться,,.

Чтобы стать дата-центричной, организации необходимо разработать единую корпоративную модель данных, а затем привести данные в соответствие с этой моделью. Программные приложения, которые анализируют и обрабатывают данные, могут с течением времени меняться, но данные остаются постоянным организационным активом (рис. 7.4),.

В 2015 году Дэйв Маккомб и команда руководимого им агентства Semantic Arts, более 20 лет курирующего построение ИТ-архитектур для крупных организаций, опубликовали Манифест дата-центричности (The Data-Centric Manifesto). Предназначение манифеста – дать огласку проблеме неэффективного распоряжения данными (Маккомб говорит о «дата-центричной революции») и наметить путь к ее решению,.

В манифесте заявляется о зависимости многих организаций от приложений. Годами компании хранили информацию в базах данных бизнес-приложений. В итоге их подразделения имеют разрозненные массивы информации, а реализация интеграционных решений требует огромных усилий и финансовых вложений.

Поставив в центр системы корпоративные данные, компании перестанут быть зависимыми от прикладного ПО и его разработчиков. Появится возможность включать в систему предприятия любые новые приложения и исключать старые.

В манифесте нет конкретных решений по преобразованию ИТ-ландшафта. Каждая организация выбирает свой путь перехода к дата-центричной архитектуре. Тем не менее в манифесте содержатся принципы, которые позволят встать на путь извлечения выгоды из корпоративных данных.

Из Манифеста дата-центричности

Принципы● Данные являются важнейшим активом любой организации.● Большинство современных систем ориентировано на приложения.● Хранение данных в проприетарном ПО – ошибка.● Дороговизна и сложность корпоративных систем связана с отношением приложений к данным.● Мы понимаем, что ориентация на приложения приносит деньги…● …но дата-центричный подход принесет больше.

7.4. Управление информационными активами и управление корпоративной информацией: в чем разница?

Приведенные выше рассуждения показывают, что в основу управления информационными активами организации должны быть положены принципы дата-центричности и управления на основе данных. Только их соблюдение позволит извлечь из данных максимальную ценность. Проясним несколько ключевых моментов, связанных с терминологией, касающейся подходов к такому управлению.

В литературе последних лет наиболее часто можно встретить следующие термины:

● управление данными (Data Management, DM);

● управление информацией (Information Management, IM);

● управление корпоративной информацией (Enterprise Information Management, EIM);

● управление информационными активами (Information Asset Management, IAM).

Как эти термины соотносятся друг с другом?

Согласно определению DAMA-DMBOK, управление данными – это разработка, выполнение и контроль выполнения политик, программ и практик предоставления, проверки, защиты и повышения ценности данных и информационных активов на протяжении всего их жизненного цикла.

Поскольку в DMBOK термины «информация» и «данные» используются (с известными оговорками) как взаимозаменяемые синонимы, можно сказать, что термины «управление данными» и «управление информацией» также являются синонимами.

Перейдем к термину «управление корпоративной информацией» (EIM).

Как отмечает Джон Лэдли, определение DMBOK для DM является общим и может распространяться на деятельность по управлению данными как на локальном уровне (отдельные подразделения организации), так и на корпоративном (организация в целом). Когда говорится об управлении корпоративной информацией, имеется в виду именно управление на уровне всей организации.

Важно еще раз обратить внимание на то, что и управление информацией (IM и DM) и управление корпоративной информацией (EIM) обычно рассматриваются как программы, т. е. совокупности взаимосвязанных проектов и другой деятельности, направленных на достижение общей цели и реализуемых в условиях общих ограничений.

Разберемся теперь с термином «управление информационными активами».

IAM – постоянно уточняющийся и расширяющийся набор принципов и концептуальных положений, определяющих подход к управлению данными как стратегически важному активу организации. Основные аспекты IAM достаточно полно отражены в книге Дагласа Лейни «Инфономика: информация как актив: монетизация, оценка, управление». В частности, там говорится, что IAM можно рассматривать как новый, дата-центричный образ мышления. Чтобы стать дата-центричной и управляемой на основе данных, организация должна «разбираться в вопросах информации» (такие организации называют information-savvy), в частности хорошо понимать концепции IAM.

Разница во взглядах на данные как ресурс и актив еще раз укрупненно представлена на рисунке 7.6.

Важная особенность понятия «управление корпоративной информацией» – то, что оно рассматривается в неразрывной связи с понятием IAM. IAM предоставляет концепции, а EIM – это программа, реализующая эти концепции,,.

Выше мы уже говорили о том, что реализовать эффективные цепочки поставок данных в рамках отдельных рабочих групп или проектов невозможно. Необходимо организовать всеобъемлющую корпоративную информационную логистику, т. е. внедрить программу EAM. Следует заметить, что, хотя положения DMBOK носят универсальный характер и могут быть применены в организации как на локальном, так и на корпоративном уровне, все же основной акцент в них сделан на уровне корпорации. Далее в этой книге управление данными мы будем обсуждать именно в контексте управления корпоративной информацией.

7.5. Управление корпоративной информацией: необходимость актуализации повестки дня для совета директоров

В главе 5 мы говорили о документе «Информация как актив: повестка дня для совета директоров», который был выпущен в 1995 году так называемым Комитетом Хоули под эгидой компании KPMG. Многие организации, сотрудничающие с KPMG, внедрили у себя рекомендации из предложенной Комитетом Хоули повестки. Однако со временем интерес к ней ослаб. В 2017 году KPMG совместно с британским Привилегированным институтом библиотечных и информационных работников (Chartered Institute of Library and Information Professionals, CILIP) и рядом других заинтересованных организаций запустили программу подготовки обновленной версии документа, подготовленного Комитетом Хоули. По мнению участников программы, данный документ абсолютно не утратил своей актуальности. Если на первый поставленный Комитетом Хоули вопрос: «Располагает ли ваша организация информацией, которая являлась стратегическим активом?» – большинство менеджеров высшего и среднего звена сегодня отвечает: «Да», то на второй вопрос: «Понимают ли они эти активы и управляют ли ими так же, как понимают другие свои стратегические активы, используя их и защищая должным образом?» – многие по-прежнему отвечают: «Нет».

С момента выхода повестки Комитета Хоули появился ряд новых факторов, которые требуют своего отражения и в то же время делают ее еще более актуальной.

Необходимость цифровой трансформации побуждает организации анализировать данные для извлечения ценности, реализации инноваций и поиска новых возможностей. В последние годы происходит заметное перемещение взгляда на информацию от традиционных сценариев использования в рамках области ИТ к рассмотрению ее в более широкой роли ключевого аспекта выполнения бизнес-стратегии,.

В 2019 году был выпущен документ «Информация как актив: Сегодняшняя повестка дня для совета директоров». По структуре он схож с повесткой Комитета Хоули – содержит перечень рекомендаций, а также чек-лист и пояснительные примечания, описывающие мероприятия, необходимые для их выполнения. Кроме того, в документе описан ряд определяющих факторов и принципов.

«Сегодняшняя повестка дня для совета директоров» подтверждает принцип, согласно которому лидерство и модели поведения в области управления корпоративной информацией (EIM) должны исходить от высшего руководства организации.

Во введении мы уже говорили о том, что четвертая промышленная революция, основанная на цифровизации, характеризуется дизруптивным (ломающим привычные представления) воздействием на утвердившиеся традиционные компании. По сравнению с контекстом предыдущей повестки сегодня совет директоров и менеджмент организации должны учитывать ряд новых факторов.

● Искусственный интеллект, машинное обучение и автоматизация. Развитие искусственного интеллекта трансформирует способность информационных систем извлекать выгоду из информационных активов. Благодаря машинному обучению, анализу данных и роботизации информационные системы могут обучаться быстрее людей и предлагать для организации аналитику и новые идеи, намного превосходящие по результативности прежние возможности.

● Рост объема и охвата. В последнее десятилетие наблюдается беспрецедентный рост объема и спектра информационных активов, больших данных, полученных в результате увеличения числа подключенных устройств. Организации инвестируют средства в системы, которые могут хранить разнообразные наборы данных, предоставлять точные метаданные и объединять внутренние данные с внешними, полученными извне организации, для решения задач анализа.

● Сетевое взаимодействие. Современные подходы к сетевому обмену данными позволяют организациям находить и использовать информационные ресурсы как находящиеся внутри, так и предоставляемые внешними источниками, обмениваться ими, что приводит к более глубокому пониманию решения бизнес-задач и новым возможностям.

● Защита информационных активов во взаимосвязанном мире. В нашем все более взаимосвязанном мире безопасность и сохранность информационных активов часто зависит от поставщиков услуг за пределами организации, таких как поставщики облачных систем хранения и обработки данных. Это затрудняет непосредственный контроль защиты информационных активов со стороны совета директоров. Надлежащий надзор за управлением данными (data governance) – ключевая область, требующая пристального внимания.

● Конфиденциальность данных. Широкие обсуждения скандалов, связанных с утечками персональных данных в сети, подчеркивают растущую осведомленность общественности и политиков об информационных рисках. Недостатки корпоративного управления персональными данными вызывают справедливую критику и могут оказать влияние на бизнес-результаты.

Потенциал и риски современной информационной среды должны быть хорошо сбалансированы, что тем самым будет стимулировать инновации. Возрастающая сложность управления операционными рисками, обеспечения нормативно-правового соответствия и безопасности данных, повышения эффективности бизнес-процессов и качества обслуживания клиентов требует от совета директоров лидерства и выработки общего видения.

7.6. Управление корпоративной информацией: сегодняшняя повестка дня для совета директоров

Приведем пункты «Сегодняшней повестки дня для совета директоров», сформулированные с учетом отмеченных факторов,.

Совет директоров должен убедиться в том, что его собственная деятельность осуществляется таким образом, что члены совета:

● уверены в том, что информация, которую они используют для разработки стратегии и принятия решений, достаточна и необходима для их целей;

● имеют возможность получать доступ и запрашивать всю информацию и подтверждающие данные, необходимые в качестве основы для их решений, и уверены, что эта информация предоставляется объективно;

● уверены в том, что практика использования ими информации, как на коллективном, так и на индивидуальном уровне соответствует применимым законам, нормативным актам и признанным этическим стандартам (национальным и международным);

● решительно настроены поддерживать осведомленность о новых разработках в области управления информацией, ресурсах и инструментах. Этого можно достичь, возложив ответственность за управление информацией на конкретного директора или старшего менеджера, который отчитывается об управлении информацией непосредственно на уровне совета.

Если приведенные выше принципы соблюдаются в работе совета директоров, то это естественным образом обусловливает его ответственность за стратегию и политику в области работы с информацией.

1. Совету нужно выработать информационно-центричное видение бизнеса. Для реализации такого видения ему необходимо обеспечить разработку и регулярный пересмотр стратегии организации в области работы с информацией (information strategy). Стратегия должна быть направлена на увеличение ценности, которую можно извлечь из корпоративных информационных активов и направить на поддержание текущей и будущей бизнес-стратегии. Она откроет для организации новые возможности, основанные на использовании данных, и будет способствовать капитализации разработок в информационной среде. Сегодня компаниям необходимо быть среди лидеров. Анализ данных должен предупреждать о конкурентных угрозах и выявлять потенциальные направления роста и инновационной деятельности.

2. Совету необходимо рассмотреть и принять политику в области работы с информацией (information policy), охватывающую все аспекты управления ею, критически важные для деятельности организации.

– Идентификация. Организация должна уметь идентифицировать информационные активы и проводить различие между теми, что представляют ценность и важность, и теми, что этого не делают. Совету директоров следует отдавать себе отчет в том, что ценность информации может меняться по мере того, как меняется бизнес-среда.

– Ценность. Политика должна способствовать выявлению возможностей получения организацией выгоды (за счет правовой защиты, лицензирования, повторного использования, объединения, публикации или приобретения информационных активов).

– Руководство данными (data governance). Политика работы с информацией должна включать частные политики (и предусматривать внедрение соответствующих процедур), направленные на надлежащее (в соответствии с применимыми правовыми, нормативными, операционными и этическими нормами и стандартами) использование информации. Cюда же относится и контроль за соблюдением требований по защите информации (включая информацию, принадлежащую другим лицам) от кражи, потери, несанкционированного доступа, злоупотреблений и неправильного использования.

– Качество и полнота. Политика должна определять, каким образом организация будет обеспечивать уровни качества и полноты данных, необходимых ей для достижения своих целей на каждом уровне ответственности. В частности, целесообразно предусмотреть введение корпоративных стандартов данных, способствующих эффективной передаче знаний и информации. Кроме того, следует уделять внимание выработке корпоративной информационной архитектуры, которая обеспечит доступность и интеграцию данных.

– Лучшие практики. Политику необходимо направить на применение передовых практик в области управления данными, документами и записями. Этот аспект включает определение ролей и обязанностей по созданию, сбору, организации, хранению, предоставлению доступа, использованию и защите информации. Нужно предусмотреть комплекс мер по обучению сотрудников соответствующим навыкам, в том числе и подходам к применению информационных активов. В рассматриваемых практиках так или иначе следует задействовать каждого сотрудника.

– Культура. Политика должна способствовать формированию организационной культуры, которая станет стимулировать сотрудников шире использовать имеющиеся информационные активы (а также вводить в действие новые) и выявлять возможности, основанные на интеграции информации и беспрепятственном обмене идеями.

3. Бóльшую часть повседневных обязанностей по управлению информацией нужно делегировать сотрудникам по всей организации, при этом их выполнение следует подкрепить четкой операционной структурой (operational framework) зон ответственности руководителей, команд и отдельных работников, прозрачной на всех уровнях и утвержденной советом директоров. Она будет залогом эффективного руководства данными и выполнения бизнес-планов (дорожных карт), определяющих инициативы в области управления информацией.

4. Совет директоров должен быть уверен, что информационная политика соответствует целям организации, т. е. иметь возможность определять, каким образом будет оцениваться ее соблюдение.

На рисунке 7.7 схематически отражена рамочная модель управления корпоративной информацией. Она демонстрирует, каким образом основные описанные элементы сочетаются между собой.

Бизнес-стратегия определяет видение и стратегию организации в области работы с информацией. Выделенные в виде опорных колонн базовые компоненты согласованно взаимодействуют, обеспечивая реализацию видения и стратегии. Эффективность реализации оценивается с помощью метрик. Частные политики, процессы, процедуры и стандарты, поддерживающие политику работы с информацией, опираются на информационную архитектуру, формируемую в соответствии с дата-центричным подходом. Вместе все эти составляющие содействуют развитию информационно-центричной культуры и обусловливают существенное повышение конкурентоспособности организации за счет эффективного использования ее информационных активов.

* Ward S., Carter D. Information as an asset – Today’s Board Agenda: The value of rediscovering gold // Business Information Review, 2019, 36 (2): 53–59. DOI: 10.1177/0266382119844639 – URL: .

7.7. Управление корпоративной информацией: выгоды от внедрения и чек-лист для совета директоров

Авторы «Сегодняшней повестки дня для совета директоров» выделяют следующие основные выгоды, получаемые организацией от внедрения программы управления корпоративной информацией.

1. Повышение эффективности и производительности операционной деятельности (нужная информация в нужное время):

– улучшенное планирование;

– более обоснованное принятие решений;

– повышенная гибкость;

– улучшенные результаты;

– расширение сотрудничества;

– улучшенное сетевое взаимодействие;

– более мотивированный персонал.

2. Повышение отдачи от инвестиций организации в технологии:

– снижение затрат;

– более целенаправленные инвестиции;

– гарантированный долгосрочный доступ к информации;

– сокращение времени и усилий.

3. Повышение эффективности использования информационных активов в целом по организации:

– более быстрые и точные ответы на запросы;

– расширение корпоративных знаний;

– более интенсивное использование активов;

– расширение возможностей применения;

– создание прочной основы для сотрудничества.

4. Повышение эффективности бизнеса:

– создание конкурентных преимуществ;

– расширение возможностей для роста и диверсификации;

– более качественный и эффективный сервис;

– упрощение бизнес-процессов;

– ускорение принятия решений;

– обмен лучшими практиками;

– сокращение дублирования;

– повышение рентабельности инвестиций (ROI).

5. Повышение креативности и расширение инновационной деятельности:

– новые идеи;

– развитие творческой культуры;

– благоприятная инновационная среда.

6. Ускорение реагирования и повышение конкурентоспособности:

– чувствительность к изменениям;

– поддержка развития бизнеса;

– опора на бизнес-анализ.

7. Обеспечение нормативно-правового соответствия (compliance):

– снижение рисков;

– улучшение подотчетности;

– улучшение соблюдения требований законодательных и других нормативных документов;

– сохранение корпоративной памяти;

– повышение открытости и прозрачности.

Несмотря на перечисленные выгоды, убедить топ-менеджеров в необходимости изменения отношения к данным и переходу к управлению ими как корпоративным активом бывает непросто. Поэтому к «Сегодняшней повестке дня…» (как и к повестке, выпущенной Комитетом Хоули в 1995 году) приложен контрольный перечень (чек-лист). Он представляет собой набор вопросов, которые призваны заострить внимание высшего руководства организации на ключевых аспектах управления корпоративной информацией и оценить текущее положение. Вопросы разбиты на три группы.

1. Уверены ли вы и ваш совет директоров в том, что ваша организация никогда не столкнется со следующими проблемами:

– риски крупных штрафов и корпоративных неприятностей из-за неправильного использования информации;

– разочарование ваших сотрудников и возникновение помех в их работе из-за плохого информационного обеспечения (низкие надежность и качество данных, отсутствие стандартов данных, препятствия в доступе к информации);

– нереализованные возможности повышения эффективности за счет совершенствования методов управления информацией;

– отставание от конкурентов, которые управляют информацией и используют ее более успешно, чем вы;

– упущенные возможности развития вашего бизнеса в новых направлениях, появляющиеся благодаря использованию информации?

2. Уверены ли вы и ваш совет директоров в том, что:

– вас всегда точно и полно информируют о связанных с данными проблемах и рисках в области инвестиционных решений и бизнес-планов;

– вы имеете доступ к объективной, точной и актуальной информации, на основе которой можно принимать эффективные решения;

– вы всегда используете возможности для реализации инноваций, направленных на развитие информационного обеспечения;

– вы регулярно извлекаете выгоду из использования информационных активов, с помощью которых добавляется ценность для клиентов, рынков, сотрудников и партнеров;

– вы знаете обо всех местах хранения данных и информации вашей организации?

3. Полностью ли вы и ваш совет директоров удовлетворены состоянием дел в части следующих элементов информационного обеспечения:

– у организации есть стратегия работы с информацией, поддерживающая бизнес-стратегию;

– в организации разработаны и действуют политики, процессы и практики, направленные на реализацию этой стратегии;

– бизнес-процессы организации, включая работу с персоналом и развитие культуры, соответствуют стратегии работы с информацией;

– результаты работ по вышеуказанным направлениям регулярно проверяются и пересматриваются на уровне совета директоров?

Как видим, совет директоров призван сыграть центральную роль в обеспечении управления корпоративными информационными активами таким образом, чтобы они создавали ценность, стимулировали инновации и открывали новые возможности.

Во второй части книги мы более подробно поговорим о современных подходах к формированию в организации полнофункциональной системы управления корпоративной информацией, позволяющей выстраивать эффективные цепочки ценности и поставок данных.

Литература к главе 7

• Мерзляк А. В. Роль информации и стратегии в моделях управления цепями поставок: референтные модели лучших практик, Ментцера, GSCF, CPFR, SCOR. Российское предпринимательство, 2015. 16(22), 4099–4118. DOI: 10.18334/rp.16.22.21.

• DAMA International. DAMA-DMBOK: Data Management Body of Knowledge: 2nd Edition. Technics Publications, 2017. (Русский перевод: DAMA-DMBOK: Свод знаний по управлению данными. Второе издание / Dama International. – М.: Олимп-Бизнес, 2020.)

• Davenport T., Evgeniou T., Redman T. Your Data Supply Chains Are Probably a Mess. Here’s How to Fix Them // Harvard Business Review. 2021. – URL: .

• Evans N., Price J. Barriers to the Effective Deployment of Information Assets: An Executive Management Perspective // Interdisciplinary Journal of Information, 7, 2012: 177–199. DOI: 10.28945/1721 – URL: .

• Kotorov R. The Data Value Chain: Steps for Monetizing Your Data. Integration Developer News, 2017. – URL: .

• Ladley J., McGilvray D., O’Neal K., Price J., Redman T. The Leader’s Data Manifesto. , 2019. – URL: .

• Legner C., Pentek T., Otto B. Accumulating Design Knowledge with Reference Models: Insights from 12 Years’ Research into Data Management // Journal of the Association for Information Systems, 2020, 21(3): 735–770. DOI: 10.17705/1jais.00618 – URL: .

• The Hawley Committee. Information as an Asset: The Board Agenda. London: KPMG, 1995. – URL: .

• Vista Projects. Data-centric Architecture – A Different Way of Thinking. Vista Projects Ltd., 2021. – URL: .

Назад: Глава 6. Данные как актив: барьеры и ошибки на пути извлечения ценности

Дальше: Часть 2. Данные: Извлечение ценности От планирования к расширению возможностей применения