Глава 12

Медленная полоса: Почему вы не богаты

Прямо на старте нашей жизни кто-то должен сказать нам, что мы умираем. Тогда, возможно, мы будем жить на полную катушку, проживать каждую секунду каждого дня. Так делайте же это! Я говорю. Что бы вы ни хотели сделать, сделайте это сейчас. Ведь существует так много завтра.

– Майкл Лэндон

Разоблачение Медленной полосы

Если вы выбрали Медленную полосу, я могу сделать весьма вероятное предположение: вы не богаты и никогда не будете. Как я могу быть столь уверен? Легко! Стратегия Медленной полосы уходит корнями в Неконтролируемо Ограниченные Финансовые возможности или НОФ.

Неконтролируемо Ограниченные Финансовые возможности – неприятное доказательство тщетности стратегий Медленной полосы. Как вы можете стать богатым на Медленной полосе? Вы получаете высокооплачиваемую работу, копите деньги, живете экономно, инвестируете в фондовый рынок и повторяете так 50 лет. Если вы проанализируете эту стратегию в ее математических конструкциях, то обнаружите, что не контролируете этот план.

Неконтролируемо ограниченные финансовые возможности (НОФ) – часть 1

Почему НОФ так важны? Чтобы накопить богатство, вам нужно заработать большую сумму денег. Для этого необходимы две вещи:

1. Контроль.

2. Финансовые возможности.

У Медленной полосы нет НИ того, НИ другого. Эта истина раскрывается, когда вы переводите стратегию в ее математический эквивалент. Взгляните на математику, стоящую за планом, и вы раскроете его слабость!

Если разобрать Медленную полосу, вы обнаружите две переменные:

1. «Основной источник дохода» (определяет, как деньги зарабатываются).

2. «Катализатор богатства» (определяет, как богатство умножается).

Основной источник дохода водителя Медленной полосы – это «работа», а умножение богатства – дело «рыночных инвестиций», таких как пенсионные планы и индексные фонды. Сложите их вместе, и перед вами предстанет формула богатства Медленной полосы:

БОГАТСТВО = (Работа) + (Рыночные Инвестиции)

Основной источник дохода Катализатор богатства

Получается, работа финансирует как образ жизни, так и рыночные инвестиции. Но, чтобы выявить НОФ, мы должны копнуть поглубже.

Хранитель богатства: Базовая стоимость

Как зарабатывают деньги на работе?

Базовая стоимость определяется рынком и ценой, по которой вы можете продать свое время за деньги. Базовая стоимость – это то, что вы зарабатываете, трудясь на работе. Сколько некто хочет вам заплатить за то, что вы предлагаете обществу?

Базовая стоимость измеряется в данном случае отрезками времени – либо часовыми, либо годовыми.

Если вам платят 10 долларов в час за переворачивание мясных котлет на гриле в кафе по соседству, ваша базовая стоимость – 10 долларов в ЧАС. Если вы бухгалтер и зарабатываете 120 000 долларов годовых, ваша базовая стоимость – 120 000 долларов в ГОД.

РАБОТА [Базовая стоимость] =

Уровень почасовой оплаты × Количество отработанных часов

или

РАБОТА [Базовая стоимость] = Годовая зарплата

Обратите внимание, что базовая стоимость измеряется ВРЕМЕНЕМ. Эта «привязка ко времени» – первый барьер Медленной полосы при создании богатства.

Вы можете контролировать время? Вы можете использовать время как финансовый рычаг?

Вы не можете.

Ваше время ограничено 24 часами. Если вы зарабатываете 200 долларов в час, вы не можете чудесным образом работать 400 часов в день. Если вы зарабатываете 50 000 долларов в год, вы не можете чудесным образом работать 400 лет. У времени нет финансовых возможностей рычага.

Математика работы наказывает нас отсутствием богатства: ваше время ограничено небольшими числами и не может быть использовано. «Отработанные часы» или «годовая зарплата» математически неуместны, потому что основаны на измерениях времени, которые нельзя контролировать и которыми нельзя манипулировать.

Если финансовые возможности ограничены, то и создание богатства тоже. Небольшие цифры не делают миллионеров.

За ограниченными финансовыми возможностями стоит еще один убийца богатства – отсутствие контроля. Можете ли вы контролировать своего работодателя? Можете ли вы контролировать свою зарплату? Можете ли вы контролировать экономику? Можете ли вы заработать 50 000 долларов в год, а в следующем году – 50 миллионов долларов? Можете ли вы контролировать что-либо в своей работе, включая жалкое повышение зарплаты на 4 %?

Контроль мал, если вообще существует.

Сложный процент: Чего «они» вам не говорят

Вторая переменная уравнения богатства Медленной полосы – «основной катализатор богатства», который происходит от рыночных инвестиций – таких как индексные фонды, пенсионные планы или другие традиционные инвестиции, которые нахваливают гуру и финансовые советники.

Эти инвестиции используют финансовую стратегию, известную как «сложный процент», которая представляет собой математическую конструкцию, описывающую силу накопления процентов за большие периоды времени.

Фундаментальная продажа сложных процентов – это старая лебединая песня гуру: 10 000 долларов, вложенных сегодня, будут стоить миллиарды долларов через 50 лет. Инвестируйте 250 долларов в месяц 50 лет подряд, и вы выйдете на пенсию богатым!

Если сложный процент использовать верно, он станет мощным союзником богатства. Если использовать его на Медленной полосе, он превращает езду в передвижение ползком.

Почему? Ответ снова – время.

Чтобы накопить с помощью сложных процентов, нужно много времени. Сложные проценты или рыночные инвестиции нельзя увеличить с помощью рычага или контролировать. Они полагаются на несовершенную математику.

Поскольку доход от работы зависит от почасовой ставки или годовой зарплаты, обогащение с помощью сложных процентов измеряется во ВРЕМЕНИ (годах), умноженном на годовой доход. Давайте еще раз рассмотрим формулу:

БОГАТСТВО = (Работа) + (Рыночные Инвестиции)

Основной источник дохода Катализатор богатства

Или вариант, разложенный на множители:

БОГАТСТВО = [Базовая стоимость (Годовая)] +

+ [Сложный процент (Годовой)]

Основной источник дохода Катализатор богатства

Разложим это уравнение на подмножители:

БОГАТСТВО = (Время × Стоимость часа/года) +

+ Инвестированная сумма (1 + Доход)время

Основной источник дохода Катализатор богатства

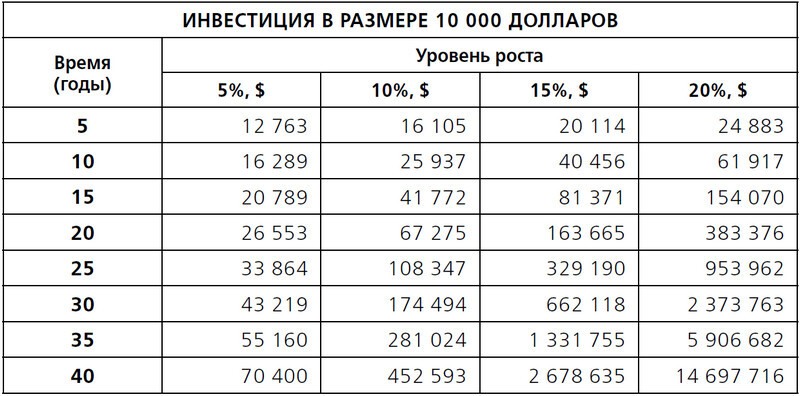

Как и в работе, недостаток «сложного процента» заключается в тех же математических ограничениях, в которых числа работают ПРОТИВ вас, а не НА вас. Взгляните на эту таблицу, которая подчеркивает эффект сложных процентов и инвестиций в размере 10 000 долларов.

Гуру Медленной полосы проповедуют, что инвестиции в размере 10 000 долларов, увеличенные на 15 %, будут стоить более 2,5 миллиона долларов через 40 лет. Ура!!!

Чего они вам не говорят?

Они не говорят вам, что 15 %-ная доходность из года в год невозможна. Только если вы не инвестируете с Берни Мэйдоффом или Чарльзом Понци. Они не говорят вам, что через 40 лет вы умрете, а если нет, то будете уже близки к этому. Они не говорят вам, что через 40 лет ваши 2,5 миллиона долларов, скорее всего, будут стоить 250 000 долларов в сегодняшних долларах, а пачка жвачки будет стоить 6 долларов. Они не говорят вам, что этот метод умножения богатства – НЕ то, что они сами используют. Они не говорят вам многого. Но предполагают, что вы должны верить в это без вопросов.

Неконтролируемо ограниченные финансовые возможности (НОФ) – часть 2

Чтобы сложный процент работал эффективно, вам нужны три вещи:

1. ВРЕМЯ, измеряемое годами.

2. Благоприятная ГОДОВАЯ ДОХОДНОСТЬ ИНВЕСТИЦИЙ в эти годы.

3. ИНВЕСТИРОВАННАЯ СУММА – регулярные и многократные вложения.

Эти три переменные представляют собой следующий кусок уравнения богатства на Медленной полосе:

Сложный процент =

= Инвестированная сумма × (1 + Доход)время

Хотя это упрощенная версия более сложного уравнения, суть анализа заключается в его переменных.

Сложный процент требует предсказуемого ежегодного дохода в 10 % по вашим инвестициям. Удачи с этой ставкой длиной в 40 лет. Рынки когда-нибудь теряли 20 % в год? А 40 %? Конечно, да. И когда они сделают это снова, ваши столькими трудами заработанные накопления испарятся.

Видите ли, умножения богатства с помощью сложных процентов недостаточно, потому что его переменные недостаточны. Ни время, ни доходность нельзя использовать как дополнительные возможности. И их нельзя контролировать. И снова познакомьтесь с моим другом НОФ (Неконтролируемо Ограниченными Финансовыми возможностями).

Можете ли вы потребовать возврата ваших денег в размере 2000 % в этом году? Можете ли вы потребовать, чтобы ваш инвестиционный временной горизонт увеличился со стандартных 40 до 400 лет? Увы, ваш верхний предел составляет 50 лет. В плане доходности все еще хуже – стандартные 6 %, 8 % или 10 % в год. Время ограничено вашей жизнью, доходность ограничена средней доходностью типичных рыночных инвестиций, а сумма ограничена, потому что ваша зарплата ограничена! Единственный способ разбогатеть – начать с большого числа, а большие числа требуют финансовых возможностей в виде рычага или кредитного плеча!

Почему индексные фонды и пенсионный план не сделают вас богатым

В 2008 году я посетил семинар по инвестициям с фиксированным доходом, организованный крупной брокерской фирмой. Инвестиции с фиксированным доходом – это муниципальные и корпоративные облигации. Примерно 50 человек приняли участие в семинаре. Я сел на заднее сиденье и оглядел толпу. Уберем седые волосы, носки и сандалии, трости и инвалидные коляски, и кто остался?

Только я.

Я был самым молодым человеком в комнате. Как тридцатилетний мужчина может попасть в аудиторию, полную пенсионеров?

Эти люди были олицетворением историй успеха Медленной полосы. Они использовали время для умножения богатства. Но оно же принесло им старость. Я говорю это не чтобы пофорсить перед пожилыми людьми, а чтобы пролить свет на суть вопроса: сложные проценты (индексные фонды, взаимные фонды, фондовый рынок) не могут быстро умножить богатство.

По данным исследовательской и маркетинговой фирмы «Харрисон Груп» (HarrisonGroupInc.com), только 10 % пента-миллионеров (чистая стоимость капитала 5 миллионов долларов) сообщают, что сколотили богатство на пассивных инвестициях. Данных о возрасте не было, но вы можете догадаться, что ни один из 10 % не был моложе 30 лет.

МОЕ БОГАТСТВО ВЫРОСЛО, потому что я не прикован к Медленной полосе. Мое средство умножения богатства не зависит от Уолл-стрит.

Индексные фонды, акции, облигации, пенсионные планы, усреднение стоимости в долларах и сложные проценты – это формальная ортодоксия для медленного умножения богатства.

К сожалению, в отсутствие контроля или финансовых возможностей рычага эти средства плохо умножают богатство.

Стратегия «покупай и держи» мертва

В университете меня учили, что «покупай и держи» – это безопасная инвестиционная стратегия, которая приносит миллионы. Покупайте акции солидных компаний, ждите десятилетия сложа руки, и вуаля! Купайтесь в миллионах. Они бы сунули этот график вам в лицо и сказали: «Инвестиции в 10 000 долларов в компанию „АБВ“ в 1955 году сегодня стоили бы 5 миллионов долларов!» К счастью, я проигнорировал это.

В 1997 году я открыл индивидуальный инвестиционный счет, положил на него 1000 долларов и инвестировал эти средства в растущий взаимный фонд одной из крупнейших инвестиционных компаний. Да, я позволяю «профессионалам» управлять этим вместо меня. Целое десятилетие я к нему не прикасался. По сути, я забыл об этом счете.

За те 10 лет я заработал 10 миллионов долларов, следуя дорожной карте Скоростной полосы и используя ее финансовые возможности. А как там мой ИИС, открытый столько лет назад? Я никогда не прикасался к нему и позволил событиям развиваться самим по сценарию Медленной полосы. Спустя 10 лет на этом счету оказалось 698 долларов! 698!

С учетом инфляции их реальная покупательская способность была 500 долларов. Мой стаканчик для мелочи на кухонном столе был бы лучшей инвестицией. Если бы я вложил 1 миллион долларов, то потерял бы более 400 000 долларов.

И это священное оружие богатства водителя Медленной полосы? Умора!

Миллионы людей поклоняются стратегии «покупай и держи» и едут по этой главной улице Медленной полосы, которая тянется десятилетия, наполнена опасностями, неконтролируема и редко приводит к богатству.

Недавно я слышал, как один такой водитель провозглашал эффективность стратегии «Богатей медленно», цитируя слащавый фактик: «Если бы в конце 1940 года вы инвестировали 1000 долларов в акции S&P 500, у вас сейчас было бы 1 341 513 долларов». Итак, давайте изучим его слова, предполагая, что это – факт.

1. Сейчас 1940 год, предположим, что вам 21 год.

2. Вы как-то получили на руки 1000 долларов, что по сегодняшним меркам эквивалентно 15 000 долларов.

3. Вы поступили с этими деньгами так, как описано выше.

Поздравляю! СЕЙЧАС 2011 год, вам 91 год, и у вас есть 1 341 513 долларов. Или, если вам повезло и эту 1000 долларов вам подарили в честь вашего РОЖДЕНИЯ, то вам сейчас 71 год! Просто забудьте о средней продолжительности жизни в 74 года и удостоверьтесь, что у вашей инвалидной коляски хромированные диски.

Серьезно, как кто-то может радоваться этому кошмару?

Предательские отношения Медленной полосы со временем

Сложные проценты и работа имеют одну и ту же болезнь: греховное пожирание вашего времени и контроля. Обе переменные в уравнении богатства Медленной полосы намертво привязаны ко времени, которое вы продаете работе и рыночным инвестициям. Время становится стержнем богатства. И оно прочно связано с математическими недостатками смертности: 24 часа в сутки и 50-летняя продолжительность трудовой жизни.

Да, «стань богатым» – это функция времени. Распродавать ваше время означает распродавать ваше богатство.

Рассмотрим эти трогательно распространенные примеры. Предположим, что норма экономии на валовой заработной плате составляет 5 %, а годовая доходность инвестиций – 8 % в год. Мы исключим налоги и инфляцию.

Зарплата 25 000 долларов в год, откладываем 1250 долларов в год, инвестируем более 40 лет под 8 % = 362 895 долларов.

Зарплата 50 000 долларов в год, откладываем 2500 долларов в год, инвестируем более 40 лет под 8 % = 725 791 доллар.

Зарплата 75 000 долларов в год, откладываем 3750 долларов в год, инвестируем более 40 лет под 8 % = 1 088 686 долларов.

Зарплата 100 000 долларов в год, откладываем 5000 долларов в год, инвестируем более 40 лет под 8 % = 1 451 581 доллар.

Зарплата 150 000 долларов в год, откладываем 7500 долларов в год, инвестируем более 40 лет под 8 % = 2 177 132 доллара.

Не увлекайтесь этими цифрами. Имейте в виду, что получите результат через 40 ЛЕТ. Если вам сейчас 20, вам будет 60 лет. Если вам 30, вам будет 70 лет. Если вам 40, вы будете мертвы. Извините, но это выходит за рамки ожидаемой продолжительности жизни.

Кроме того, вы понимаете, что эти деньги будут иметь 50 % сегодняшней покупательской способности?

Вы же не хотите, чтобы ваши миллионы стали приложением к вашей тросточке! Вы хотите, чтобы они сопровождали вашу юность.

К сожалению, уровень смертности составляет 100 %, а прогноз жизни – смерть. Когда-нибудь вы умрете, и, надеюсь, 60 % вашего времени не будут потрачены впустую в кабинке офиса, пока ваши дети росли, а супруг изменял вам с инструктором по йоге.

Медленная полоса – это план надежды

Медленная полоса ослабляет ваш контроль. Вы читаете эту книгу, потому что хотите контролировать свою финансовую судьбу, а не отдавать ее в руки Уолл-стрит или какой-то корпорации.

Если вы хотите разбогатеть, вы должны контролировать и использовать все финансовые возможности. Любой финансовый план без контроля немедленно превращается в план надежды.

Надеюсь, меня не уволят!

Надеюсь, мои акции восстановятся!

Надеюсь, я получу это повышение!

Надеюсь, мне не сократят часы работы!

Надеюсь, моя компания не обанкротится!

Надеюсь, надеюсь, надеюсь!

Извините, но надежда – это не план!

Медленная полоса находится в математической тюрьме, а время – ее надсмотрщик. Чтобы быстро разбогатеть, вы должны отказаться от формулы Медленной полосы и ее зависимости от времени. Время должно строить богатство как актив, а не как пассив!

И в то же время реакция водителя Медленной полосы на Неконтролируемо Ограниченные Финансовые возможности предсказуема: он вступает в беспорядочную борьбу с единственной переменной, которую воспринимает как управляемую, – с базовой стоимостью. Водитель медленной полосы утверждает: «Я должен зарабатывать больше денег!» И верит, что в этом ему поможет дорогостоящее образование.

Краткое содержание главы: Определения Скоростной полосы

• Богатство на Медленной полосе маловероятно из-за Неконтролируемо Ограниченных Финансовых возможностей (НОФ).

• Первая переменная в уравнении богатства Медленной полосы связана с работой, которая влияет на базовую стоимость – номинальную стоимость для каждой продаваемой вами единицы своей жизни.

• Базовая стоимость – это ценность вашего времени, выставленного на рынок. Она измеряется либо часами, либо годами.

• На Медленной полосе базовая стоимость (независимо от варианта измерения времени) численно тормозится, потому что в сутках всего 24 часа (для почасового работника), а средняя продолжительность жизни составляет 74 года (для работника на зарплате).

• Как и основной источник дохода (работа) водителя Медленной полосы, катализатор богатства на этой полосе прямо привязан ко времени.

• Как и работа, сложные проценты математически бесполезны и не поддаются манипулированию. Вы не можете заставить рынок (или экономику) давать вам феноменальную прибыль год за годом.

• Богатство не может быть приумножено, если оно математически прямо привязано ко времени.

• Время – это ваше основное топливо. Его не следует обменивать на деньги.

• Ваше время не должно быть расходным ресурсом для богатства, потому что само богатство состоит из времени.

• Ваша смертность делает время для создания богатства ограниченным.

• Если вы не контролируете переменные, присущие вашей вселенной богатства, вы не контролируете свой финансовый план.