Книга: Стоимостное инвестирование в лицах и принципах

Назад: 14 Стоимостное инвестирование по Баффету: мифы и реальность

Дальше: 16 Стоимостное инвестирование на перегретом рынке: спасение в коротких позициях?

15

Стоимостное инвестирование сегодня: почему стало модно ставить на рост

Портфели фондов, которые принято считать стоимостными, сейчас буквально нашпигованы дорогими быстрорастущими акциями. При этом, вообще-то, суть стоимостного инвестирования – в покупке акций дешево. Попробуем разобраться, в чем причины такого переобувания.

Когда-то стоимостные акции (value stocks) противопоставляли акциям, которые назывались модными, гламурными (glamour), растущими (growth) или моментум-акциями (momentum stocks). Все эти термины описывают акции, быстро растущие в цене. Правда, иногда противопоставляют акции momentum и акции growth. В этом случае под ростом понимается ожидаемый рост выручки или чистой прибыли.

В настоящее время и стоимостное, и моментум-инвестирование ставят в один ряд с некоторыми другими стратегиями, которые называют факторными, то есть подразумевающими инвестирование на основе того или иного фактора. Помимо стоимости и моментума выделяют еще как минимум волатильность, качество и размер. Это основные факторы.

Если говорить о стратегии «стоимость» вне данного контекста, то под стоимостным инвестированием понимается покупка акций с учетом их справедливой и рыночной стоимости, при этом первая должна быть выше второй. Инвестор может покупать как самые дешевые акции, так и самые качественные, но по разумным ценам. Когда же речь идет о противопоставлении стратегий «стоимость» и «качество» в контексте факторного инвестирования, то под первой понимается только покупка самых дешевых акций, а под второй – самых качественных, то есть удовлетворяющих определенным параметрам, причем без учета цены.

Стратегия «волатильность» подразумевает покупку самых низковолатильных акций, которые лучше всего росли в прошлом, а стратегия «размер» – акций компаний малой капитализации. Из-за более высоких рисков вложений в последние инвесторы требуют более высокую доходность. Кроме того, маленькие компании обычно быстрее растут. И акции небольших компаний, если речь о США, исторически обыгрывали «крупняк».

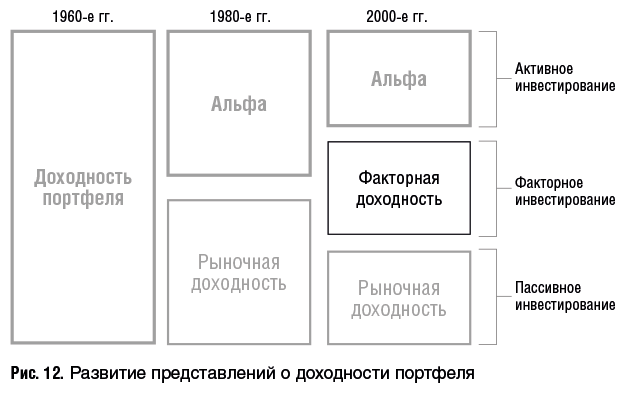

Данные факторы стали выделять совсем недавно – в 2000-е годы. В 1960-е и 1970-е обычно говорили просто о доходности портфеля, даже не сравнивая ее с доходностью рынка акций. В 1980-е стали раскладывать доходность портфеля на доходность рынка и так называемую альфу. Положительная альфа говорит о том, что результаты фонда лучше рыночных, отрицательная – что они хуже. Альфа возникает за счет отбора в портфель конкретных акций. Раскладывать доходность портфеля на рыночную, факторную и альфу придумали в XXI веке. Эволюция этих представлений наглядно представлена на рис. 12.

Источник: Introducing MSCI Factor Indexes.

Если в 1980-е годы активно развивались индексные фонды, предлагающие инвестирование в тот или иной индекс, то в 2000-е – факторные фонды, предлагающие инвестирование на основе того или иного фактора.

Посмотрим, как факторные стратегии вели себя в прошлом. Для начала обсудим исторические результаты стоимостных стратегий. Существует огромный пласт научных исследований инвестиционной доходности в зависимости от того, в дорогие или дешевые акции вкладывается инвестор. Обычно в таких исследованиях все акции, обращающиеся на какой-либо бирже, делят на 10 децилей или пять квинтилей – равных частей. В первом дециле или квинтиле самые дорогие компании по какому-либо из индикаторов цены, в последнем – самые дешевые. Самые дешевые обычно называются стоимостными акциями (value stock), самые дорогие часто называют гламурными (glamour stock) – нередко это модные или быстрорастущие акции, что, как правило, одно и то же. В качестве меры дороговизны берут какой-либо из мультипликаторов или сразу все: P/E (Price/Earnings) – цена/прибыль, P/CF (Price / Cash Flow) – цена / денежный поток, P/S (Price/Sales) – цена/выручка, P/BV (Price / Book Value) – цена / балансовая стоимость активов, D/P (Dividends / Price или dividend yield) – цена / дивиденды или дивидендная доходность. При этом в случае последнего показателя акция тем дешевле, чем он выше, во всех остальных случаях наоборот.

Во всех таких исследованиях доходность меряется на длинном, трех- или пятилетнем, горизонте, но с расчетом годовых значений. При этом портфель раз в полгода ребалансируется. Это означает, что оценка того, к какому децилю/квинтилю относится компания, каждые шесть месяцев пересматривается и децили/квинтили заново формируются.

Сами исследования я здесь упоминать не буду, поскольку их несколько десятков – исследовались разные временные периоды, разные показатели, разные биржи и разные страны, среди которых США, Великобритания, Япония, Франция, Швейцария и Германия. Упомяну только, что первое исследование подобного рода было опубликовано Френсисом Николсоном в 1968 году, оно охватывало период с 1932 по 1962 год, в качестве мультипликатора был выбран P/E, исследовались 198 американских компаний из 18 отраслей. Одним из самых свежих является исследование Джефри Оксмана, Сунила Моханти и Тобиаса Карлайла 2012 года, которое делалось на Лондонской бирже на временном отрезке с 1975 по 2010 год, а в качестве мультипликатора использовался NCAV/MV (net current asset value / market value) – чистая стоимость оборотных активов / рыночная стоимость. Кстати, показатель NCAV был изобретен Грэмом и рассчитывается как стоимость оборотных активов (оборотный капитал) минус стоимость всех обязательств. Логично, конечно, из оборотных активов вычитать не все пассивы, а только оборотные, но Грэм пошел по самому жесткому пути. Упомянем также, что в исследовании Роджера Ибботсона и Пола Каплана 1986 года наряду с децилями по показателю P/BV исследуется и другой показатель Грэма – 2/3 от стоимости чистого оборотного капитала.

Абсолютно все исследования – на всех мультипликаторах и рынках – показывают, что выгоднее вкладываться в дешевые акции. Зависимость между номером кластера и доходностью практически линейная, хотя в некоторых исследованиях девятый кластер ведет себя лучше, чем десятый – возможно, потому, что в десятом слишком много компаний-предбанкротов. Эффект особо не уменьшается со временем. Так, в исследовании Николсона разница между первым и пятым кластером составила 3 процентных пункта в год (10 и 7 % соответственно), в чуть более позднем исследовании (1977 года) Санжоя Басу на данных 1957–1971 годов по компаниям на Нью-Йоркской бирже разница между первым и пятым кластером составила 7,2 процентного пункта (16,3 % и 9,5 % соответственно), а в исследовании Тима Луграна и Джея Веллмана с использованием показателя EV/EBITDA (стоимость бизнеса / EBITDA) на американских биржах в 1963–2009 годах оказалась даже больше – 10 процентных пунктов.

Я собрала большую часть статей с исследованиями этого эффекта в приложении. Работа была выполнена с помощью моей магистрантки Анастасии Емелькиной, которая также является соавтором главы 14 этой книги. Кому интересно глубже погрузиться в результаты исследований, рекомендую брошюру управляющей компании Tweedy, Browne LLC «Что работает в инвестициях» (What Has Worked in Investing), где результаты многих упомянутых здесь исследований представлены очень наглядно и в единообразном виде. К сожалению, эта брошюра датируется 2009 годом, так что свежих данных там нет.

Я не знаю ни одного управляющего, который использовал бы этот эффект в чистом виде, то есть механически вкладывался бы только в десятый дециль. Однако понимание его есть: например, на этот эффект ссылается Грэм в последнем издании «Разумного инвестора» – 1971 года, в книге Дремана «Игра против толпы в инвестировании: Психологическое преимущество» (Contrarian Investment Strategies: The Psychological Edge) об этом также много написано.

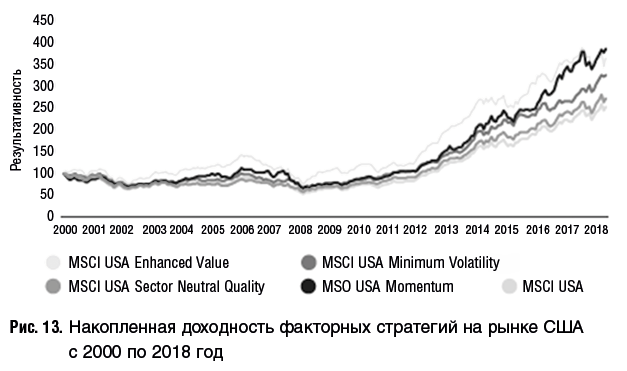

Для оценок воспользуемся аналитическими материалами инвестиционного банка Morgan Stanley. Как показывают расчеты банка (см. рис. 13), все факторные стратегии (стратегия «размер» не представлена) обыгрывают рынок (в данном случае это MSCI USA – Morgan Stanley Country Index USA). За первое место по доходности соревнуются факторы «моментум» и «стоимость», при этом стратегия «стоимость» обыгрывала стратегию «моментум» вплоть до 2017 года и уступила ей только в 2018 году.

Как было сказано выше, «стоимость» понимается в самом примитивном виде – как самые дешевые акции. Отбор таких акций в данном случае проводился по показателям P/BV, EV/CFO (enterprise value / cash flow from operations – стоимость бизнеса / операционный денежный поток) и форвардный P/E. Использование форвардного P/E, то есть показателя, рассчитываемого на основе не текущей, а будущей прибыли, означает, что отбор дешевых акций производится с учетом их потенциального роста.

Примечательно, что и стратегия «волатильность» является выигрышной: согласно базовому постулату финансов, чем ниже риск, тем ниже требуемая доходность инвестора, а риск измеряется волатильностью, так что, вкладываясь в низковолатильные акции, инвестор получает бонус в виде пониженного риска и должен по идее довольствоваться и пониженной доходностью.

Стратегия «качество» – худшая из всех, но все равно выигрывает у странового индекса. Под качеством может пониматься что угодно (см., например, главы 11 и 12, где представлены варианты понимания качества), но в данном случае отбор шел по трем показателям: волатильность чистой прибыли, рентабельность акционерного капитала (ROE) и доля долга в структуре капитала компании (а именно D/E). Обратите внимание, что показателя «рост» среди критериев качества нет, а ведь именно быстрорастущие компании обеспечивали львиную долю прироста индекса S&P 500 в последние годы. Возможно, это сделано для того, чтобы сильнее разграничить стратегии «качество» и «моментум». Так что неизвестно, как повела бы себя стратегия «качество», будь к ней добавлен показатель, отражающий рост.

Источник: Factors in Focus, MSCI, 2019.

Интересно взглянуть и на то, как вели себя факторные стратегии в отдельные годы. Пестрый ковер на рис. 14 намекает, что ни одна из них не показывает стабильного результата: стратегия «стоимость» была на первом месте в 10 годах из 10, но на последнем – в пяти годах, «моментум» занимала первое место шесть раз, последнее – пять. Худшая стратегия – «качество» – ни разу не стала лучшей.

Источник: Factors in Focus, MSCI, 2019.

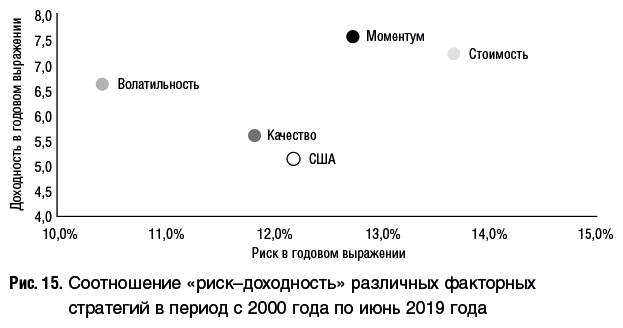

Это контринтуитивно, но с учетом рисковости стратегия «моментум» тоже оказалась лучше стратегии «стоимость»: у нее не только выше доходность, но и немного ниже риск (см. рис. 15). В любом случае обе стратегии ведут себя гораздо лучше, чем американский рынок в среднем.

Источник: Factors in Focus, MSCI, 2019.

В главе 5, где говорилось о доходности известных стоимостных фондов, которая хуже рынка в последние годы, я обещала вернуться к этому вопросу, что и делаю в настоящей главе. Несмотря на то что стратегия «стоимость» сильно обогнала рынок США на интервале с 2000 года, она проигрывает ему с 2015-го – 8,7 % против 10,1 %. Вопрос в том, вернется ли она на первое место и когда. Ответа я не знаю, но очевидно одно: трудные времена у стоимостной стратегии наблюдаются не в первый раз.

Банк Goldman Sachs сделал сравнение доходностей стратегий «стоимость» и «рост» в исторической перспективе с 1975 года. Сравнение проводилось по всему миру в местных валютах. К сожалению, деталей методологии в соответствующей презентации раскрыто не было. Как видно из рис. 16, с 1975 года стратегия «рост» чаще обыгрывала «стоимость», чем проигрывала ей. Однако из презентации делается вывод, что тренд вот-вот перевернется.

Какие из этого следуют выводы? Основных, на мой взгляд, три. Во-первых, ставка на ту или иную стратегию срабатывает, если горизонт инвестирования длинный. На коротком горизонте предсказать, что победит, затруднительно. Во-вторых, нельзя покупать «качество» в отрыве от цен – особого результата это не дает. (К сожалению, стратегия покупки «качества» по приемлемым ценам не тестируется.) И в-третьих, списывать со счетов стратегию «моментум» нельзя.

Источник: Goldman Sachs, Time for Value presentation, October 2020.

Ее и не списывают. Моментум-акции начал покупать даже Уоррен Баффет. Как я уже неоднократно говорила, на балансе Berkshire очень большой пакет акций Apple. Berkshire – третий крупнейший акционер Apple.

Если посмотреть на текущие портфели фондов, которые считаются стоимостными, то мы увидим, что они буквально нашпигованы дорогими быстрорастущими акциями. Возьмем, например, портфели известных стоимостных фондов на 30 марта 2020 года. Это те самые новые имена, которые я упоминала в главе 5, и Cет Кларман.

Итак, Appaloosa Management (Дэвид Теппер) держал акции Netflix; Ariel Investments (Джон Роджерс) – Baidu; Avenir Corporation (Чарльз Маккол) и Third Point Management (Дэниел Леб) – Аmazon; The Baupost Group (Сет Кларман), Brave Warrior (Гленн Гринберг) – Facebook; Par Capital Management (Пол Ридер III) – Carvana. Последняя управляет электронным аукционом подержанных машин и глубоко убыточна много лет. Все эти акции при кажущейся завышенности их цен на конец марта выросли с тех пор существенно.

Или возьмем, например, портфель T. Rowe Price Communications & Technology Fund на 31 марта 2020 года. Он содержал акции явно переоцененной бразильской компании StoneCo, предоставляющей технологические решения для электронной коммерции. Она котировалась по показателю P/E около 200. Этот показатель, разумеется, нельзя применять для оценки акции, если прибыльность компании низка и приближается к нулевой, но здесь не тот случай: маржинальность продаж StoneCo по чистой прибыли составила в 2019 году 41 %. Какой прогнозный рост прибыли мог бы оправдать такую оценку? По моим подсчетам, процентов на 40 каждый год в течение следующих 10 лет. Трудно сказать, насколько это реалистично: в 2019 году выручка выросла на 50 %, чистая прибыль компании почти что утроилась (компания только-только вышла из убытков, то есть росла с нуля), но в первом квартале 2020 года прибыль существенно упала, чего по идее не должно было произойти, так как кризис дал толчок развитию онлайн-продаж. Акция при этом в цене возросла, а это значит, что ставка, как ни крути, оказалась правильной.

Разберем на примере Amazon, может ли такая акция считаться стоимостной в настоящее время. Для начала посмотрим на показатель P/S. В данном случае я выбрала его, чтобы сравнить текущие индикаторы с показателями времен доткомовского пузыря, когда компания была убыточна и показатель P/E еще не рассчитывался. Текущий P/S Amazon составляет около пяти. На пике доткомовского пузыря (у Amazon пик цены акций пришелся на декабрь 1999 года) он равнялся 21, то есть по этому показателю акции были дороже в четыре раза. Похоже, что сейчас перегрев рынка технологических акций меньше, чем в 1999-м. Но…

На дне после коллапса пузыря – а у Amazon оно пришлось на сентябрь 2001 года – показатель P/S составлял всего 0,7. Иными словами, с пика он упал примерно в 30 раз. Сама акция упала «всего» в 18 раз, потому что выручка в 2000–2001 годах быстро росла, то есть рос знаменатель дроби. При этом компания одна из немногих не только пережила коллапс доткомов, но и крепко встала на ноги, перестала считаться стартапом и достигла доминирующей позиции на своих рынках. Справедливости ради замечу, что P/S = 0,7 для Amazon – тоже перебор, но в другую сторону.

Ясно, что нынешний P/S, равный пяти, куда меньше, чем P/S = 21, но рост выручки компании с тех пор замедлился и будет, видимо, замедляться дальше. Текущий P/E приблизился к 140 (этот текст писался в июне 2020 года) и подразумевает рост чистой прибыли примерно на 36 % каждый год в течение 10 следующих лет. При таком росте прибыль должна увеличиться на этом горизонте в 22 раза! А теперь смотрим на исторические данные: за 10 предыдущих лет она выросла у Amazon в 10 раз. Это фантастический результат, но все же вполовину меньше, чем требуется. И рост вряд ли будет ускоряться.

Рентабельность продаж и активов у компании хронически низкая. Из факторов, которые могут считаться «качеством», присутствует только рост. Инвесторы делают ставку на рост, игнорируя другие показатели компании. Стоимостной акцию Amazon вряд ли можно назвать. При этом те фонды, что держали акцию на 31 марта 2020 года, выиграли от ее наличия в портфеле: к 15 октября 2020 года она выросла в цене на 75 %!

Второй интересный пример – Netflix. Она котировалась 31 марта 2020 года примерно по P/E = 88. С одной стороны, стриминговые сервисы теснят традиционное телевидение и кабельные каналы уже давно, а пандемия только усилила этот тренд. С другой стороны, прибыль Netflix достигалась в основном за счет упражнений в бухгалтерии: так, она амортизировала контент собственного производства за 10 лет, тогда как, по мнению Дэвида Эйнхорна, еще одного стоимостного инвестора, правильно было бы – на все 80 % в первый год. В последнее время компания, безусловно, быстро росла, особенно по числу подписчиков, но рост обходился все дороже и в основном достигался за счет развивающихся стран, где подписка могла стоить всего $4 в месяц, как в Индии. Да, Netflix – лидер рынка, но у нее серьезнейшие конкуренты с очень глубокими карманами: Google с YouTube, Apple с Apple TV, Disney, которая поглотила Hulu и 21 Сentury Fox, ATT (через Warner Media владеет HBO и Warner Bros.) и Amazon, которая развивает собственный стриминговый сервис. Заметив все это, Эйнхорн – один из самых влиятельных шортистов (продавцов акций без покрытия) на Уолл-стрит – продал в короткую акции Netflix в 2019 году и имел открытую короткую позицию на конец года. Она должна была оказаться убыточной, потому что акции в кризис (с докризисного пика по 15 октября 2020 года) выросли примерно на 40 %, в том числе из-за карантина, который вынуждал людей оставаться дома. Так который из Дэвидов был прав – Эйнхорн, занявший короткую позицию, или Теппер, открывший длинную? Несмотря на то что акции выросли, я все же больше склоняюсь к аргументации Эйнхорна и считаю инвестиции в них рисковыми.

Так с чем связаны такое переобувание в прыжке стоимостных инвесторов и их многочисленные ставки на моментум? Скорее всего, с тем, что компании новой экономики продолжают наступление и активно теснят старую экономику, а рост цен акций любой компании в долгосрочной перспективе связан с ростом ее реального бизнеса. Чтобы получить хорошо растущий портфель, желательно вкладываться в компании с растущим бизнесом. Однако это нельзя делать по завышенным ценам. Завышены ли цены технологических компаний и насколько – очень важный вопрос.

Назад: 14 Стоимостное инвестирование по Баффету: мифы и реальность

Дальше: 16 Стоимостное инвестирование на перегретом рынке: спасение в коротких позициях?