12. Четыре схемы по заработку на инвестициях

Первая схема: «легкая»

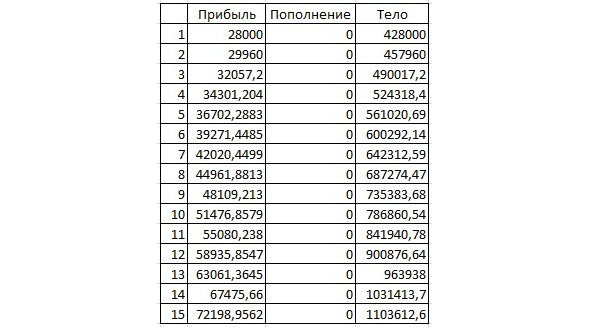

На данной схеме без использования ИИС и налоговых льгот, где мы, например, вкладываем 400 000 рублей. Эта схема применима к любой сумме денег. Главное – это суть. Интервал берем в 15 лет.

Что показывает нам данная таблица? Что с каждым годом тело растет на 7%, нас интересуют больше итоги. Смотрите.

Стартовый депозит: 400 000 рублей

Всего инвестировано: 400 000 рублей

Чистый доход: 703 613 рублей

Итоговый капитал: 1 103 613 рублей

Дивиденды: 77252 рублей

Прирост: 2,75 раз

Вторая схема: «ОФЗ + вычет»

Вторая схема менее ленивая, вы открываете ИИС, и растут ваши вложения на 7% от дивидендов каждый год, плюс пользуемся льготой разово, потому что мы не докладываем ничего.

Итого рост в первый год: 7+13% – это 20% в первый год сверху, если считаем на второй и третий год по 7%, то среднегодовая прибыль 11,3%. Это 20+7+7=34 и их делим на 3. Каждые три года закрываем и открываем новый.

Примерно схема выглядит так:

Стартовый депозит: 400 000руб.

Всего инвестировано: 400 000 руб. (разово)

Чистый доход: 1 592 909 руб.

Итоговый капитал: 1 952 909 руб.

Дивиденды 7%: 139 500 руб.

Прирост: 4,98 раз.

В целом схема безопасная, потому что 7% обеспечивает государство, а 13% по ИИС по налоговой льготе. Благодаря этому прирост капитала получился в полтора раза больше, чем предыдущий.

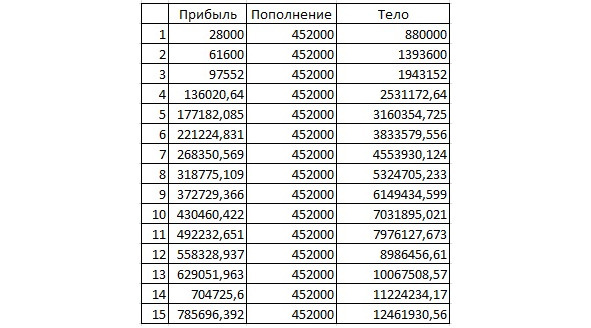

Третья схема: «ОФЗ + пополнение счета каждый год»

Также открывает ИИС, где стартовая сумма 400 000 рублей, и мы еще будем докладывать 400 000 рублей (сумма может быть любой), и пользуемся налоговой льготой каждый год, и получаем 52 000 рублей. Плюс докидываем 7% от ОФЗ.

Получается каждый год докидываем 452 000 рублей.

Стартовый капитал: 400 000 рублей

Всего инвестировано: 6 000 000 (15 лет по 400 000)

Итоговый капитал: 12 461 931 рублей

Дивиденды (7%) = 872 335 рублей в год

Прирост: 2,07 раза (6 млн. от 12)

В целом результат хороший, но не за счет льгот ИИС, а за счет пополнения каждый год. Не очень сладкий вариант.

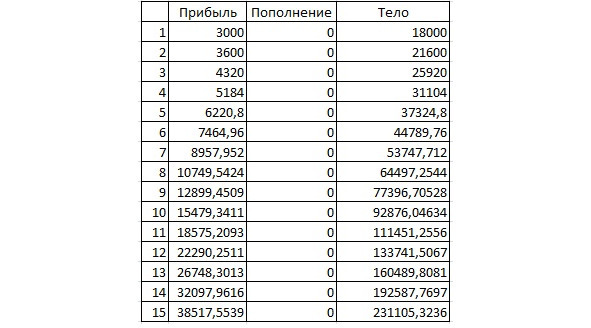

Четвертая схема: «Офз + льготы без пополнения»

Вышеописанная схема будет еще намного слаще, если у вас сумма будет меньше, чем 400 000 рублей. К сожалению, мы не можем получить вычеты 13% от суммы больше, чем указанная выше. Допустим, если бы у вас были 100 000 рублей, то вы бы получили гораздо более высокую доходность, около 20% в год, то есть гарантированная доходность в 13% плюс с ОФЗ 7%. А чтобы было еще шоколаднее, предлагаю рассмотреть пример со стартом в 15 000 рублей. Получается итог очень интересный.

Стартовый депозит: 15 000 рублей

Всего инвестировано: 15 000 рублей

Чистый доход: 216 105 рублей

Итоговый капитал: 231 105 рублей

Дивиденды (20%): 46 221 рубль в год

Прирост: 15,4 РАЗ!!!

Поэтому, друзья, выбирайте схему, по которой вы будете себе приумножать капитал. Напишите отдельно на бумагу, какую вы схему выбрали. Причем ограничиваться, конечно, одним ОФЗ не стоит. Это был пример, чтобы вы поняли суть и потенциал и выбрали какую-либо приемлемую для себя схему.

Больше схем можно узнать на этом сайте: https://volgin-vasiliy.ru

Список сервисов для анализа

Акции:

– Invest-Idei,

– Finviz,

– Investing,

– Macrotrends,

– Smart-Lab,

– Tradingviev.

Облигации:

– Rusbonds,

– Анализ облигаций – «Доходъ»,

– Карта доходности облигаций – Smart-Lab,

– Расчет доходности/цены – сайт Московской биржи.

Биржевые фонды:

– ETFdb и ETF.com,

– Justetf,

– Ruselfs.

Портфели:

– Portfolio Charts,

– Portfolio Visualizer,

– Анализ портфелей – Capital Gain.

Данные сервисы облегчат вам принятие решения в инвестициях.

Более подробно про инвестиции можно узнать на сайте: https://volgin-vasiliy.ru

13. Фундаментальный анализ

Основные показатели, которые нужно изучать:

P/E, коэффицент P/B, соотношение доход/прибыль*100% (15% хороший показатель), рентабельность капитала ROE, размер дивидендов (4—6 уже хорошая), срок службы компании (если больше 15—20 лет), и, конечно же, самое главное – это новостной фон, экономическая ситуация в отрасли. Также можно и по другим факторам оценивать компании, но нужно хотя бы эти факторы понимать для того, чтобы понимать… брать или не брать.

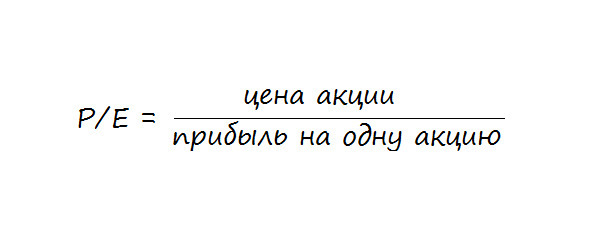

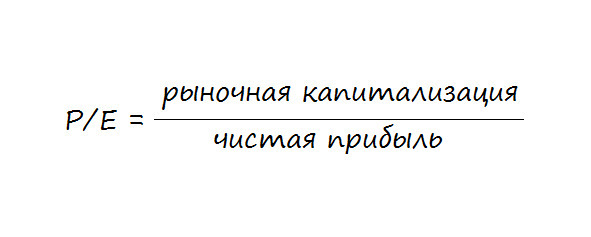

Есть два способа расчета P/E.

– Расчет коэффициента P/E через цену и прибыль на одну акцию.

Price – цена одной акции компании.

EPS (Earnings per share) – прибыль компании в расчете на одну акцию.

Цена видна в общей информации на бирже, прибыль компании на одну акцию можно найти в отчетах компании, на сайте или в других источниках.

2. Расчет P/E через общую стоимость компании и прибыль компании.

Здесь понятно, ищем данные показатели на сайте эмитента, либо у брокера и делим друг на друга.

Чем ниже P/E тем лучше. Считаем, если ниже 20, тоже уже хорошо, и чем ниже, тем лучше.

Данный показатель нужен для понимания перспектив компании.

Следующее нужное, что нужно для понимания перспектив компании, это коэффициент P/B – это отношение стоимости одной акции с материальными запасами предприятия. Под последними понимается все то, что осталось бы у собственников после продажи компании и погашения долговых обязательств.

Соотношение оценивается как рыночная стоимость этого года, конечная делится на прошлогоднюю, например, сейчас компания стоит 1,5 миллиона рублей, а в следующем уже 3 миллиона рублей, делим, получаем 2 – это хорошее значение. Где значение меньше 1, там означает, что компания оценивается меньше, чем рыночная стоимость.

Третье, что я считаю, это соотношение «доход/прибыль*100%», если показатель выше 15%, то это хороший показатель, чем выше показатель, тем лучше.

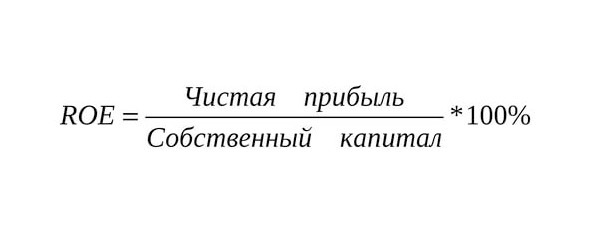

Четвертое. Рентабельность капитала «ROE».

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100%.

Данные показатели можно взять из отчетности компании, которую вы рассматриваете.

В среднем значение ROE, если оно выше 15—20%, считается нормальным, и компания эффективно справилась с задачами и оправдала свои вложения.

И пятое. Это срок существования компании, если больше 15—20 лет, то это говорит о том, что это надежная компания и ее стоит рассмотреть как вариант для инвестирования.

И шестое. Конечно же, самое главное – это новостной фон, экономическая ситуация в отрасли. Предлагаю вспомнить, что происходило в начале года. В феврале, как вы помните, началась глобальная паника относительно коронавируса, в начале 2020 года пандемия, наступил кризис более ускоренно, чем предполагалось, да и это оттягивалось политиками и банками, но не получилось, потом еще нефтяная война, и пузырь экономический лопнул. Как мы наблюдали на обоих графиках, S&P 500 и индекса московской биржи, в тот же день, а именно 20 февраля, заметно резкое падение, да и по сути эти графики очень похожи, как будто индекс московской биржи тикет IMOEX, отражает американскую экономику, хотя это не так, потому что в индексе московской биржи отражается экономика российских компаний, например: «Газпрома», Сбербанка, «Лукойла», «Роснефти», «Яндекса», «Алроса», ВТБ и так далее. Индексы S&P 500 и FXUS по большей части одинаковы, потому что тот и тот отражают экономику американских компаний.

Все это нужно учитывать и стараться предугадывать… политика, экономические новости, социальная сфера, новинки какие-то в технологиях и в обществе в целом на многое влияют.

Для большего понимания можно скачать приложение Simply Wall Street себе на телефон или пользоваться на компьютере – это маленький помощник в решении покупать/продавать акции, который мне иногда помогает, но если вам лень все считать, я вас понимаю, возьмите хотя бы за основу такие показатели, как коэффициент P/E, срок работы компании со времени основания, почитайте новостной фон и воспользуйтесь приложением выше – это минимум, чтобы понимать, добавлять или нет в свой портфель.