Веревка и змея

Однако прежде всего мне хотелось бы рассказать вам о следующей главе, поскольку я убежден, что она изменит вашу финансовую жизнь. Если вы из всей книги прочитаете только вторую главу, а все остальное проигнорируете, этого хватит, чтобы встать на путь, ведущий к большим деньгам!

Как уже было сказано, сегодня большинство людей испытывают большую неуверенность. Глобальная экономика все еще хромает. На протяжении нескольких десятилетий заработки среднего класса остаются на одном уровне. Новые технологии уничтожили целые отрасли, и мы даже не представляем себе, какие профессии будут востребованы в будущем. К тому же многие люди всерьез боятся, что после многих лет подъема с их высокими доходами вот-вот наступят медвежьи годы, и это удерживает их от вложения денег в финансовые рынки, что позволило бы им стать владельцами экономики, а не просто ее потребителями.

Следующая глава представляет собой противоядие от подобных страхов. Мы подробно разберем семь факторов, которые заставят вас по-новому взглянуть на принципы функционирования рынка и экономические и эмоциональные силы, управляющие его движением. Вы поймете, что коррекции и обрушения рынка происходят с поразительной регулярностью, но эти периоды не длятся вечно. Лучшие инвесторы готовятся к таким драматичным взлетам и падениям и извлекают из них пользу. Усвоив принципы действия рынка, вы сможете действовать без страха, и ваши решения будут продиктованы не обстоятельствами, а знаниями и полным пониманием происходящего.

Это напоминает мне старую историю об одном буддийском монахе, который как-то ночью возвращался домой по глухой тропинке. Увидев на дороге ядовитую змею, он запаниковал и со всех ног бросился назад. На следующее утро он вернулся к этому месту и при свете дня понял, что страшная змея – это всего лишь безобидный кусок веревки, лежащий поперек тропы.

Глава 2 продемонстрирует, что ваши тревоги столь же беспочвенны и что змея – это на самом деле веревка. Почему так важно избавиться от страха? Потому, что вы не сможете одержать победу, если не выработаете в себе эмоциональную стойкость, позволяющую не только вступить в игру, но и оставаться в ней на протяжении долгого времени. Поняв, что на пути нет змей, вы сможете спокойно и уверенно достичь финансовой свободы.

Готовы? Тогда начнем!

Глава 2

Зима придет… вот только когда? Семь фактов, которые избавят вас от страха перед коррекциями и крахами рынков

Самое главное условие, позволяющее делать деньги на биржевых активах, состоит в том, чтобы не испугаться и не уйти с рынка.

Питер Линч, легендарный менеджер фонда Fidelity Investments, ежегодно зарабатывавший на инвестициях в среднем по 29 процентов

Сила – это способность влиять на жизненные обстоятельства, горючее для достижения выдающихся результатов. Откуда она берется? Что делает человека сильным? Что является источником силы в вашей жизни?

Люди, ведущие жизнь охотников и собирателей, находились в зависимости от милостей природы. Отправляясь за добычей, они в любой момент могли стать жертвами хищников или стихий. К тому же еду удавалось добыть не каждый день. Однако за многие тысячи лет нам удалось развить в себе одно бесценное качество – распознавать и использовать закономерности.

Главной выявленной закономерностью была смена времен года. Мы научились использовать данное наблюдение, высевая полезные растения в нужное время. Это позволило нам перейти от нужды к изобилию, к образу жизни, породившему сначала общины, а затем города и цивилизации. Умение подмечать закономерности в буквальном смысле изменило ход человеческой истории.

Попутно была усвоена еще одна важная истина: мы ничего не добьемся, если будем делать то, что надо, но в неподходящее время.

Посеяв зимой, вы ничего не соберете, как бы усердно ни работали. Чтобы не только выживать, но и процветать, надо все делать вовремя.

Способность подмечать закономерности – главная предпосылка финансового благосостояния. Поняв принципы работы финансовых рынков, вы можете приспособиться к ним, использовать их и добиваться прибыли. Данная глава научит вас это делать.

Большинство инвесторов не в полной мере используют невероятные возможности сложных процентов и их аккумулирующую мощь, обеспечивающую рост в геометрической прогрессии.

Бертон Мэлкил

Прежде чем мы дойдем до основной темы данной главы, позвольте отнять у вас еще пару минут, чтобы обсудить одну фундаментальную концепцию. Вы наверняка знакомы с этой концепцией, но, чтобы добиться результатов в долгосрочной перспективе, ее необходимо использовать по максимуму.

Первая закономерность, которую необходимо усвоить, состоит в том, что существует волшебная сила, способная сделать богатым каждого из нас, которую использовал Уоррен Баффет, чтобы сколотить состояние, оцениваемое в настоящее время в 65 миллиардов долларов. В чем его секрет? По словам Баффета, все очень просто: «Мое богатство – это результат комбинации нескольких факторов: жизни в Америке, хороших генов и аккумулирующего эффекта сложных процентов».

Я не вправе оценивать ваши гены, хотя предполагаю, что они весьма хороши! Однако я убежден, что аккумулирующая сила сложных процентов способна катапультировать вас к полной финансовой свободе. Разумеется, все мы знакомы с этим явлением, но имеет смысл напомнить о нем, чтобы вы поняли, какова его истинная сила и как заставить ее работать на нас. По своему влиянию на нашу жизнь использование феномена сложных процентов можно сравнить с выращиванием полезных растений, которое освоили наши предки.

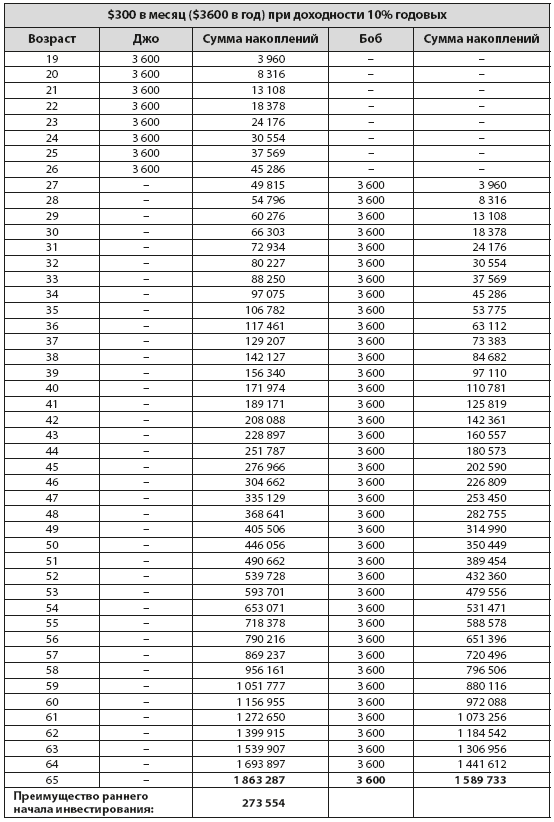

Позвольте проиллюстрировать силу их аккумулирующего эффекта с помощью простого, но поражающего воображение примера. Джо и Боб решили инвестировать по 300 долларов в месяц. Джо начал делать это в возрасте девятнадцати лет и продолжал до двадцати семи, то есть восемь лет, а затем прекратил вкладывать деньги. В общей сложности он инвестировал 28 800 долларов.

На протяжении всего времени вложенные деньги росли на 10 процентов в год (что примерно соответствует историческим показателям доходности рынка акций в США на протяжении прошлого столетия). Сколько денег у него будет, когда он в возрасте шестидесяти пяти лет выйдет на пенсию? Ответ: 1 863 287 долларов. Другими словами, скромная сумма 28 800 долларов выросла почти до двух миллионов! Здорово, не правда ли?

Его друг Боб начал инвестировать с двадцати семи лет. Будучи дисциплинированным человеком, он продолжал вкладывать по 300 долларов в месяц вплоть до выхода на пенсию, то есть на протяжении тридцати девяти лет. Его инвестиции тоже приносили ему по 10 процентов в год. Каков же результат? В момент выхода на пенсию в шестьдесят пять лет на счете Боба находится 1 589 733 доллара.

Давайте задумаемся. В общей сложности Боб вложил 140 тысяч долларов, то есть почти в пять раз больше, чем Джо. И все же в итоге у Джо оказалось на 273 554 доллара больше. Да, это так: Джо в конечном счете богаче Боба, несмотря на то что после двадцати семи лет не положил на свой счет ни цента!

Чем же объясняется невероятный успех Джо? Тем, что он начал инвестировать раньше. Накопление процентов дало ему намного больше, чем он мог бы отложить сам. Начиная с пятидесяти трех лет к его счету каждый год прибавлялось более 60 тысяч долларов, а после шестидесяти – более 100 тысяч! И при этом после двадцати семи лет он не добавлял ни одного цента. Доходность вложений у Боба составила 1032 процента, а у Джо – целых 6370 процентов.

А теперь представьте себе, что Джо не остановился в двадцать семь лет, а продолжил, как и Боб, вкладывать по 300 долларов в месяц до шестидесяти пяти лет. В этом случае на его счете было бы 3 453 020 долларов! Другими словами, он накопил бы на 1,86 миллиона больше, чем Боб, потому что начал инвестировать на восемь лет раньше.

Такова поразительная сила сложных процентов. Со временем она может превратить даже скромную сумму в целое состояние.

Но знаете, что самое удивительное? Большинство людей не используют силу этого феномена, из которого никто не делает секрета, в полной мере. Они продолжают верить, что богатство можно заработать. Это всеобщее заблуждение. Даже если вы получаете большую зарплату, добиться финансовой свободы совсем непросто. Всем нам известны истории про кинозвезд, музыкантов, спортсменов, которые получали немыслимые деньги, но в конечном счете остались ни с чем, потому что не инвестировали свои заработки.

После ряда неудачных инвестиций рэпер 50 Cent объявил о своем банкротстве, несмотря на то что его состояние в свое время оценивалось в 155 миллионов долларов. Актриса Ким Бейсингер на пике своей популярности получала более 10 миллионов долларов за каждый фильм. Но ее тоже ждало банкротство. Даже король поп-музыки Майкл Джексон, который, по слухам, подписал контракт со звукозаписывающей компанией почти на миллиард долларов и продал более 750 миллионов своих записей, на момент своей смерти в 2009 году задолжал свыше 300 миллионов долларов. Или взять более поздний случай с Джонни Деппом, одним из самых высокооплачиваемых актеров Голливуда, который за последние 30 лет заработал более 650 миллионов долларов за участие в таких фильмах, как «Пираты Карибского моря», и рекламные контракты с фирмой Dior. Недавно Джонни Депп объявил о серьезных финансовых трудностях. Хотя он возлагает вину за это на своего финансового менеджера, тот, в свою очередь, утверждает, что Депп тратит по 30 тысяч долларов в месяц на вино и даже заплатил 3 миллиона, чтобы развеять прах Хантера Томпсона с помощью специально изготовленной для этого пушки. Какие же финансы выдержат подобное?

Какой урок можно из этого извлечь? Вы никогда не заработаете финансовую свободу. Единственный реальный путь к богатству – откладывать какую-то часть заработков и инвестировать их, чтобы проценты доходности накапливались в течение многих лет. При этом вы богатеете, даже когда спите. Таким образом вы делаете деньги своими рабами, вместо того чтобы самому становиться их рабом. Только так достигается подлинная финансовая свобода.

Вы, наверное, думаете: «Все это хорошо, но сколько денег надо откладывать, чтобы достичь своих финансовых целей?» Хороший вопрос! Как уже было сказано, чтобы помочь вам на него ответить, я разработал мобильное приложение, с помощью которого можно точно вычислить, какие суммы надо экономить и инвестировать. Вы найдете его по адресу www.Unshakeable.com.

Каждая ситуация уникальна, поэтому я порекомендовал бы вам обсудить с финансовым консультантом ваши конкретные цели и способы их достижения. Однако хочу предупредить: многие консультанты сильно недооценивают количество денег, необходимое для достижения финансовой безопасности и независимости. Одни говорят, что достаточно скопить лишь в десять раз больше того, что вы зарабатываете сегодня за год. Другие придерживаются более реалистичной точки зрения и заявляют, что эта сумма должна быть в пятнадцать раз больше. Иными словами, если сейчас вы зарабатываете 100 тысяч долларов в год, то вам нужно накопить 1,5 миллиона, а если 200 тысяч – то 3 миллиона. Короче говоря, идея вам понятна.

На самом же деле целесообразно стремиться к накоплению суммы, которая в двадцать раз превышает ваш заработок. Таким образом, при годовом заработке в 100 тысяч долларов вам требуется 2 миллиона. Может показаться, что эта сумма слишком велика, но вспомните, что наш друг Джо подошел к ней, вложив всего 28 тысяч, а я уверен, что вы способны инвестировать куда больше.

Вы можете более подробно прочитать об этом в книге «Деньги. Мастер игры», где раскрытию данной темы посвящена целая часть. Как я объясняю там, нетрудно прийти в замешательство, когда вы видите такую огромную сумму. Но ситуация будет намного менее пугающей, если начать с более мелких целей, например сперва добиться финансовой безопасности, а не полной независимости. Как бы вы себя чувствовали, если бы могли, не работая, покрыть все расходы на выплату ипотеки, покупку еды, коммунальные услуги, транспорт и страховку? Добившись этого, вы создадите такой момент инерции, что более высокая цель покажется вам не такой уж сложной.

Но как это сделать? Первым делом необходимо откладывать и инвестировать деньги, то есть стать собственником, а не просто потребителем. Сначала заплатите себе, автоматически отчислив определенный процент своего дохода с банковского счета. Эти деньги пойдут в ваш фонд свободы, который станет источником пожизненного, никогда не заканчивающегося дохода, даже если вы больше не будете работать ни дня. Я полагаю, что вы уже делаете это. Однако, видимо, настало время повысить ставки. Начните откладывать не 10 процентов дохода, а пятнадцать, а затем и двадцать.

Когда у вас появятся накопления, инвестируйте их в активы, дающие максимальный доход. Тогда вы сможете быстрее достичь своих целей.

Стремительнее всего деньги растут на рынке акций. В главе 6 мы обсудим, как скомпоновать диверсифицированный портфель, включающий и другие виды активов. Но пока давайте сосредоточимся на акциях. Почему? Потому, что они представляют собой необычайно плодородную почву! Как и наши предки, мы посеем семена там, где есть надежда получить самый богатый урожай.