Необычная страховка

Схемы покрытия от глубоко странных до странно глубоких

Несмотря на мои сильнейшие старания и слабейшие рисунки, я все-таки повзрослел. Я пью несладкий кофе. Я ношу несмешные галстуки. Дети называют меня «мистер». И, что печальнее всего, я провожу ненулевой процент жизни в размышлениях о страховке: медицина, стоматология, дом, автомобиль… В скором времени я буду страховать свои галстуки от кофейных пятен — говорю без малейшей иронии.

Там, за удушающей завесой взрослой жизни, происходит нечто курьезное. Страховые компании не торгуют товарами. Они оказывают психологические услуги, предлагают купить спокойствие. Они позволяют таким недолговечным людям, как я, приобрести немного стабильности в долгосрочной перспективе вечности.

Итак, давайте в этой главе выплеснем наш кофе обратно в лицо взрослой жизни и потянемся за шоколадным молоком. Посмотрим на страхование свежим взглядом и исследуем математику этой причудливой отрасли, анализируя не ее традиционные услуги, а ряд диковинных и неожиданных схем. За беседой о футболе в колледже и об инопланетянах мы исследуем обещание взаимной выгоды, опасность эксплуатации и медленное перетягивание каната между страховщиком и застрахованным, где выигрыш зависит от имеющихся данных.

Даже в самых мрачных безднах взрослой жизни важно помнить, что страхование потешно и диковинно. Наподобие самого взросления.

Страховка от кораблекрушения

С тех пор как появились корабли, появились и кораблекрушения. В Китае 5000 лет назад купцы торговали товарами, спускаясь вниз по рекам на лодках. Если все шло по плану, то груз прибывал в пункт назначения, и волноваться было не о чем. Но если лодка налетала на пороги и на скалы, выяснялось, что груз ушел на дно реки и вряд ли стоит надеяться, что его оплатят духи вод.

Фортуна предлагала всего две карты: умеренный успех и полная катастрофа. Успех давал повод играть в эту игру, но катастрофа была чревата разорением.

Что должен был делать древнекитайский купец?

Просто перераспределить опасность. Вместо того чтобы нагружать свою лодку своими собственными товарами, купцы рассредоточивали их между лодками, чтобы каждое судно несло смешанный груз. Все вместе они обеспечивали высокую вероятность небольшой выручки вместо малой вероятности большой выручки.

Такого рода перераспределение рисков существовало еще в доисторические времена. Вы видите его в любом сплоченном сообществе, где люди жертвуют чем-нибудь, чтобы помочь соседям, зная, что когда-нибудь сами смогут обратиться к источнику коллективной доброты. Незначительные твердые выплаты помогают устранить экзистенциальный риск.

Сегодня сплоченное сообщество уступило место коммерческим страховым компаниям. Традиционные механизмы принуждения (например, не помогать скрягам) уступили место механизмам, основанным на точных формулах (например, устанавливать ставки на основе факторов риска). История дистиллировала социальное устройство до математического.

Тем не менее страхование сегодня работает по тому же принципу, что и 5000 лет назад. Я нахожу дружественные души, которые сталкиваются с теми же смертельными рисками. Мы частично обмениваемся нашими средствами к существованию. И мы плывем вниз по реке, зная, что теперь нас не погубит ни одно кораблекрушение.

Оплатите страховку — и царь прикроет вам спину

Короткая прогулка на машине времени. Выставите на вашем индикаторе: «Иран, 400 год до н.э., новогодний праздник Навруз».

Мы прибываем во дворец, где царь в сопровождении чиновников и писарей встречает длинную вереницу посетителей. Каждый из них преподносит подарок, и царские счетоводы быстро передают его из рук в руки, оценивая стоимость и внося в списки. Мы становимся свидетелями самого радостного торжества: страхового зачисления.

Если вы пожертвуете вещь дороже 10 000 дариков, ваше имя попадет в особую почетную счетоводную книгу. В трудные времена вы получите 20 000 дариков. Те, чьи подарки дешевле, не заслуживают этих обещаний, но все равно могут получить щедрое возмещение. Например, один бедняк пожертвовал только яблоко, а позже получил взамен яблоко, полное золотых монет.

Если не брать в расчет роскошные фруктовые пиньяты, эта сценка показывает, что концепцию страхования можно сформулировать более цинично. Богатые продают немного стабильности бедным.

Если неприятности происходят с богатыми людьми, они справляются. Если вы царь, миллиардер или внук Сэма Уолтона, то вы оплачиваете больничные счета, приобретаете новый автомобиль — и продолжаете жить дальше. Но когда неприятности происходят с бедными людьми, они оказываются в бедственном положении. Они могут отказаться от лечения, влезть в долги или потерять работу из-за отсутствия денег на дорогу. Богатые после несчастья остаются на плаву; бедные идут по спирали вниз.

Страхование рождается, когда мы выворачиваем логику наизнанку. Бедные, будучи не в силах позволить себе риск, платят богатым, чтобы снизить этот риск за их счет.

Страховка на случай «о нет, все мои сотрудники выиграли в лотерею»

Распространенный сценарий: работники в складчину покупают лотерейные билеты, надеясь уволиться всем коллективом. Они создают товарищество, объединенные мечтой больше никогда не быть вместе. Предположим, они выиграют. Что произойдет с их бедным боссом, когда он проснется однажды утром и узнает о массовом увольнении целого отдела, как будто случилось стихийное бедствие?

Не бойся, покинутый босс. От твоего недуга есть лекарство.

В 1990-е больше тысячи британских компаний инвестировали в Национальную систему непредвиденных обстоятельств лотереи. Если ваш персонал срывает джекпот, страховое возмещение поможет покрыть расходы по рекрутингу, переподготовке кадров, возместить потерю прибыли и затраты на временную рабочую силу.

(Я полагаю, что правительство, которое инициирует эти лотереи, тоже должно продавать страховые планы. Что-то вроде компании «Годзилла-страхование», предлагающей защиту против изрыгания пламени.)

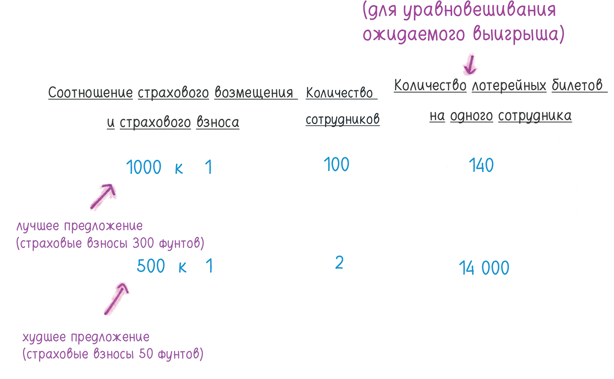

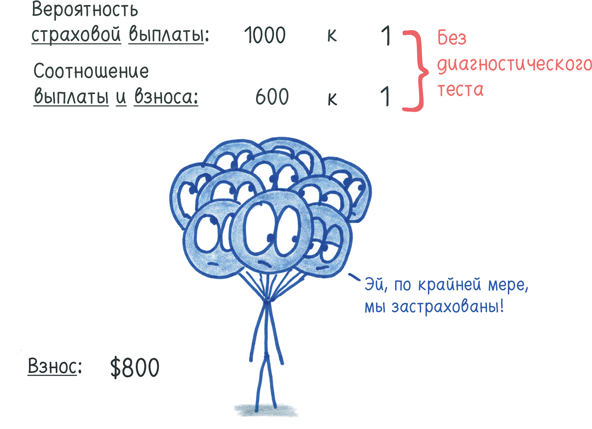

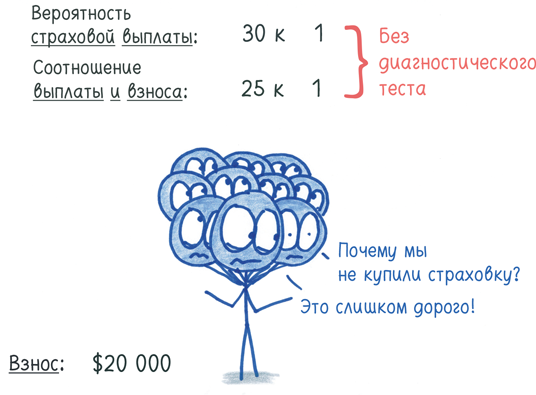

Как вы догадываетесь, ожидаемая прибыль выгодна для страховщика. Однако вас, возможно, удивит маржа. Шансы на то, что один билет выиграет джекпот, составляют 14 000 000 к 1, однако максимальный коэффициент выплат равен 1000 к 1. Если у вас два работника, ожидаемая прибыль от страховки будет невыгодна для вас, даже если каждый из них купит 10 000 билетов.

Разумеется, страховщики не обязаны выплачивать ожидаемую прибыль всем застрахованным. Они должны учитывать свои собственные расходы, не говоря уже о рисках. Страховщик, который рассчитывает на слишком низкую маржу, сразу же обанкротится, если потребуется выплатить деньги непредвиденному числу клиентов.

Но есть ли более выгодные опции для перепуганных боссов? Если вы не можете застраховаться от выигрыша своих сотрудников, присоединяйтесь к ним. Вложить немного денег в общий фонд — это уже своего рода страховой план: небольшая инвестиция, которая оправдает себя в том (и только в том) случае, если они выиграют.

Страховка от многодетных родов

Один ребенок для меня — уже невероятно много, забот полон рот. Два ребенка? В вашем доме словно бы расквартирована детская армия. Три ребенка? Невообразимо — будто бы гугол новорожденных. Поэтому я был ошеломлен, когда узнал, что с вероятностью 1 к 67 у беременной женщины могут родиться несколько детей одновременно. В Великобритании семейные пары, которые разделяют мои тревоги, могут приобрести страховку от многодетных родов.

Если у вас родится двойня, страховая компания выплатит вам 5000 фунтов стерлингов.

Аналитик и персональный финансовый консультант Дэвид Куо насмехается над этим планом: «Лучше уж сыграть на скачках». Я понимаю его точку зрения: ожидаемая прибыль довольно паршивая. Минимальный взнос составляет 210 фунтов стерлингов — если будущая мама младше 25 лет и в ее семейной истории не зарегистрированы двойни. Если страховку купит сотня таких матерей, компания соберет 21 000 фунтов стерлингов и (скорее всего) единожды выплатит 5000 фунтов стерлингов. Комфортная маржа! (Я пытаюсь вежливо сказать, что их клиенты платят бешеные деньги.)

Родители, у которых двойня родится с большей вероятностью, приносят еще больше прибыли. 34-летняя беременная женщина, если у нее самой есть сестра или брат-двойняшка, платит за страховку 700 фунтов стерлингов. Коэффициент выплат составляет всего-навсего 7 к 1.

Если вы лечились от бесплодия или делали УЗИ после 11 недели беременности, вы вообще не имеете права на страховку.

На мой взгляд, полезно различать два вида страхования: финансовое и психологическое.

Наиболее распространенные формы страхования — здоровья, жизни, автомобиля и т.д. — защищают от финансового краха. Однако психологическое страхование защищает от более умеренных рисков. Возьмем для примера страхование во время путешествий. Вероятно, вы можете себе позволить заплатить за билеты на самолет (черт возьми, вы уже их купили), но никто не в восторге, если отпуск отменяется. Компенсируя финансовые затраты, страхование способно уменьшить трату нервов.

Эта книга — не самоучитель по финансам («Математика с дурацкими советами о капиталовложениях»). Тем не менее я дам один совет: будьте осторожнее с психологической страховкой.

Представьте, что страховщик от многодетных родов предлагает уйму других схем. Вы бы заплатили 200 фунтов стерлингов, чтобы застраховаться от послеродовой депрессии? Или еще большую сумму, опасаясь, что придется воспитывать аутиста? Или ребенка с синдромом Дауна? Или с хроническим заболеванием? Вы чувствуете, что важно обезопасить себя от всех рисков. Но если вы заплатите по 200 фунтов стерлингов за каждую страховку, суммарный взнос в итоге перекроет любую компенсацию от страховой компании. Если вы можете позволить себе страховку, то вы можете позволить себе и те траты, которых опасаетесь.

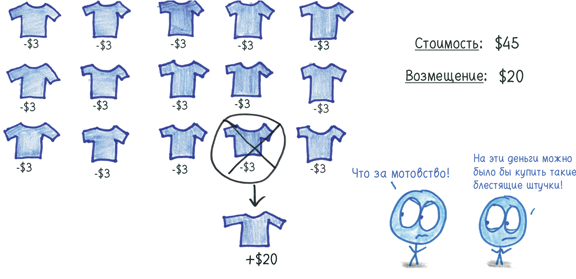

Более легкомысленный пример: предлагаю застраховать ваши 20-долларовые футболки; цена вопроса — $3 на одну футболку. В надежде защитить гардероб вы страхуете 15 любимых футболок. Когда ваши собаки и/или двойняшки изжуют какую-нибудь из этих футболок, я вышлю вам новую. Однако в том случае, если эта напасть происходит единожды в год, вы платите $45 за услугу стоимостью $20. Почему бы просто не отложить деньги и не покупать новые футболки самостоятельно?

Это основная проблема всех видов психологической страховки. Зачем платить немалые деньги ради того, чтобы компенсировать потенциальный ущерб, с которым вы смогли бы справиться своими силами?

Страховка от похищения инопланетянами

В 1987 году один парень во Флориде по имени Майк Сент-Лоуренс начал продавать страховку от похищения инопланетянами за $19,9547. Компенсация составляла $10 млн, а выплаты по одному доллару в год (пока сумма не будет выплачена полностью или пока застрахованный не покинет наш мир, в зависимости от того, что произойдет раньше). Он также обеспечивал похищенным право на «психологическую помощь» и «защиту от сарказма» («исключительно от сарказма ближайших родственников»). Акция проходила под лозунгом «Телепортируй меня — я застрахован». Заявителям отказывали, если они отвечали утвердительно на вопрос «Вы принимаете это всерьез?» или «Были ли Ваши родители родственниками до того, как поженились?». Сложно было не уловить иронию.

Затем некая британская фирма стала страховать клиентов от похищения инопланетянами безо всяких шуток. Вскоре они продали 37 000 страховых полисов по 100 фунтов стерлингов — и (сюрприз-сюрприз!) не выплатили ни единой компенсации. Чистая прибыль составила около 4 млн фунтов стерлингов. Один из управляющих партнеров говорил: «Я никогда не боялся помочь слабоумным расстаться с их деньгами».

Эта курьезная история указывает на реальную опасность. Психологическая страховка может быстро стать хищнической. Когда мы покупаем страховку от страха как такового, мы позволяем бизнесменам заставить нас бояться.

Страховка от провала на экзамене

В аспирантуре по математике в Калифорнийском университете в Беркли вам придется сдать крайне важный экзамен, известный под названием «Квалификационные испытания». Это монстр, с которым вы сражаетесь в одиночку: три часа устных вопросов от трех профессоров-экспертов. Хотя подготовка к экзамену выматывает, доля тех, кто проходит нижнюю границу, высока (не меньше 90%), потому что у него нет четкой даты: вы вольны сдавать его тогда, когда чувствуете, что готовы к битве. Эти профессора-эксперты хотели бы пересдачи не больше, чем вы.

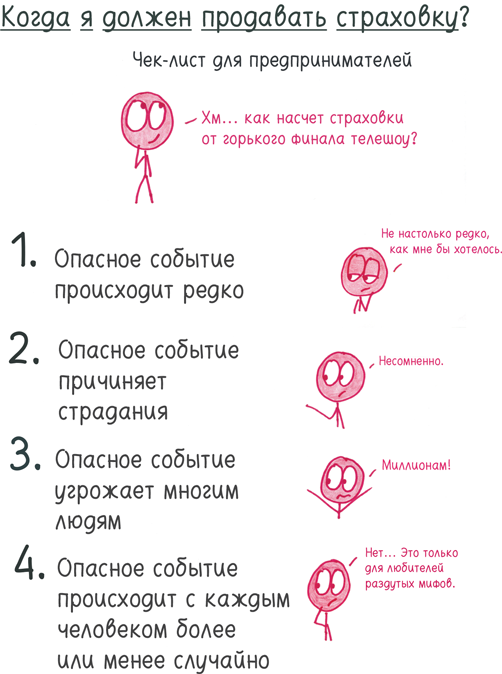

Таким образом, провал на «Квалификационных испытаниях» удовлетворяет следующим критериям: (1) он случается редко, (2) он причиняет вам вред, (3) с ним могут столкнуться многие, и (4) он более или менее случаен. Похоже, выполнены все условия, чтобы оформить страховку.

Несколько аспирантов обсудили эту идею. Каждый участник вкладывает в общий фонд по пять долларов. Если кто-нибудь завалит экзамен, он забирает всю сумму. Если все получают хорошие оценки, деньги идут на покупку пива, чтобы обмыть эту радость.

Я полагаю, все финансовые схемы, разработанные аспирантами, должны так или иначе увенчиваться распитием пива. Это лучшая психологическая страховка.

Страховка от выплаты приза за попадание в лунку с одного удара

Нет ничего более американского, чем колоритное соревнование. $10 000 за бросок с центральной линии. $30 000 за победу в кости. Миллион долларов за попадание в лунку с одного удара. Когда вы затеваете такие рекламные трюки, есть всего один крохотный риск.

Кто-то может выиграть.

Оказывается, эта область рынка — мечта для страховых компаний. Они зарабатывают на неопределенностях, поэтому платежеспособность зависит от точности расчета: выплаты 50 к 1 при шансах 1 к 100 рентабельны; выплаты 100 к 1 при шансах 1 к 50 ведут к банкротству. Путаница в расчетах при страховании дома, жизни и здоровья может легко привести к промаху страховщика.

А подарки от фирмы? Без проблем!

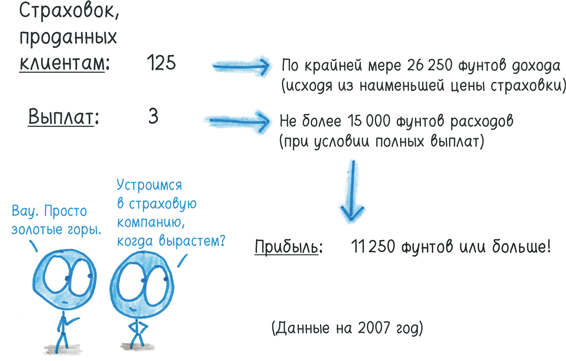

Например, попадание в лунку с одного удара. Гольфистам-любителям оно удается примерно в одном случае из 12 500. Итак, выплата за приз $10 000 в среднем составляет $0,8 на гольфиста. Взимайте $2,48 за каждого участвующего гольфиста (таким был страховой взнос некой компании во время рекламной акции), и вы получите приличную прибыль. Та же компания обещала приз $1 млн с учетом страхового взноса $300. Прекрасная сделка для обеих сторон: эта благотворительная акция избавляет игроков от риска, а ожидаемая прибыль для страховщика составляет всего $80.

Та же компания страхует за $800 от выплаты приза в $16 000 болельщикам Национальной баскетбольной ассоциации в случае броска с центральной линии. Шансы болельщика на успех не превышают 1 к 50 (исходя из поведения игроков NBA в различных ситуациях игры), но это честная сделка. Или поразмыслите над страхованием компании Harley-Davidson от приза $30 000, который выплачивается клиенту, если он бросает шесть кубиков с буквами так, чтобы получилось слово H-A-R-L-E-Y. Ожидаемый выигрыш одного участника всего 64 цента. Компания требует взнос $1,5. Математика страхования элементарно проста.

Это не означает, что такой вид страховки свободен от рисков. В 2007 году мебельный ретейлер Jordan’s Furniture в Большом Бостоне запустил блестящую промоакцию: купите диван, столь, кровать или матрас с апреля по май, и вам вернут ваши деньги, если «Ред Сокс» выиграют первенство США по бейсболу в октябре. Было продано около 30 000 предметов мебели — в общей сложности, вероятно, за $20 млн.

И вот «Ред Сокс» победили. Их фанаты в магазине Jordan’s Furniture ликовали: они купили страховку.

А сотрудники страховой компании? Они были не в восторге.

Страховка от увядания любви перед свадьбой

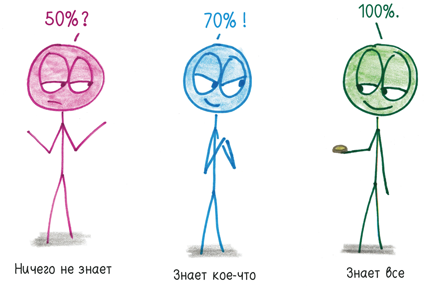

Пожалуйста, проведите вместе со мной мысленный эксперимент. Незнакомец протягивает вам монету. Вы подбрасываете ее и не говорите ему результат. Какова вероятность, что выпал орел?

- Случайный прохожий: «Я не знаю… 50%?»

- Псих, который вручил вам монету и знает, что она неуравновешенная: «70%!»

- Вы, вполглаза взглянув на монету: «100%!»

Здесь никто не ошибся. Степень неуверенности зависит от вашего знания ситуации, и все трое дали рациональный, взвешенный ответ на основе той информации, которой располагали. Факт состоит в том, что оценка вероятности в каждом случае требует сноски: «с учетом того, что мне известно».

Эта динамика может стать ночным кошмаром страховых компаний. Что, если они находятся в ситуации случайного прохожего, а их клиент подглядел, какой стороной выпала монета?

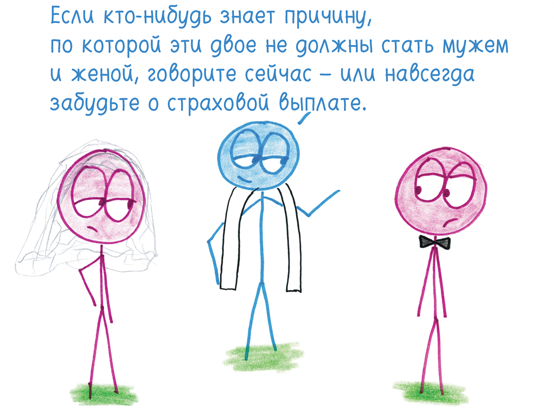

Компания Wedsure выплачивает страховку от всевозможных неурядиц на свадьбах: испорченных подвенечных платьев, украденных подарков, неявки фотографов, массового пищевого отравления. Но самый сенсационный вариант страховки, который они предлагают, также и самый проблематичный: «Увядание любви».

Если кто-нибудь знает причину, по которой эти двое не должны стать мужем и женой, говорите сейчас — или навсегда забудьте о страховой выплате.

В 1998 году журналист спросил Роба Нуччио, владельца Wedsure, рассматривает ли компания возможность возмещения расходов, если свадьба отменяется из-за того, что жених или невеста решили пойти на попятный. Он усмехнулся: «Так мы бы открыли слишком легкий путь для мошенничества и сговора. Если вы сомневаетесь, то не женитесь». К 2007 году он поменял свое мнение и начал предлагать возмещение расходов третьим сторонам, которые финансируют свадьбу (не самим брачующимся парам), если по крайней мере за 120 дней становится известно, что свадьба отменяется. Но, по словам Нуччио, возникла проблема: «Мы получали претензии от будущих тещ… они заранее знали, что все ненадежно». Очевидно, что каждая женщина знает сердце своей дочери лучше, чем страховая компания. Они подсматривали, какой стороной выпала монета. Нуччио увеличил временной промежуток до 180 дней, потом до 270 и, наконец, до 365.

Это квинтэссенция проблем страховщиков. Клиент, покупающий страховку, часто знает детали, которых не может знать тот, кто оказывает услугу. У страховщика есть пять возможных решений:

- Установите маржу выше, чем обычно.

- Детализируйте заявку клиента, чтобы узнать столько же, сколько знает он.

- Предложите дешевый вариант с маленьким возмещением ущерба и дорогой вариант с большим возмещением ущерба. Естественно, люди, зная, что подвергаются большому риску, выберут второй вариант.

- Станьте экспертом, чтобы знать о риске, от которого вы страхуете, больше, чем ваши клиенты.

- Перестаньте продавать страховку от этого риска.

Страхование страховых компаний

Пробелы в знаниях пугают страховщиков, но они просыпаются в холодном поту не по этому поводу. Их подлинный ночной кошмар — одно слово, произносимое полушепотом: зависимость. Вспомните китайских купцов, которые распределяли свои товары по сотне лодок. Что, если кораблекрушения случаются не поочередно? Что, если на протяжении 99% дней не тонет ни одна лодка, а в 1% дней разражается такая буря, что все лодки идут на дно? Тогда страховка бесполезна. Это не индивидуальный риск, который можно снизить перераспределением товаров. Мы все покупаем один и тот же злосчастный билет одной и той же жуткой лотереи. Судьбой нельзя торговать по частям. Если мы идем на дно, то вместе.

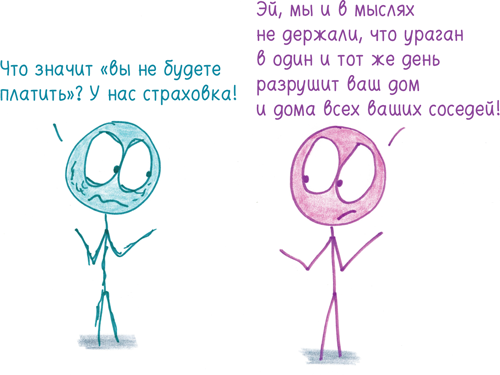

Это и есть зависимость. Для страховщика это гибель. Например, ураган «Катрина» в одночасье нанес ущерб $41 млрд, что намного превышало страховой фонд размером около $2 млрд. В подобных случаях страховая компания сталкивается с тем же риском, что и люди, которых она страхует. Все яйца остаются в одной корзине.

Решение состоит в том, чтобы выйти на новый масштаб: застраховать саму страховую компанию. Это называется «перестрахование». Страховые компании из разных регионов создают общий страховой фонд, по сути дела, обмениваясь клиентами. Это позволяет компании из конкретного региона собрать обширный портфель страховых схем.

Если распределить ваши средства к существованию по сотне лодок недостаточно, распределите их по сотне рек.

Страховка игроков студенческой футбольной команды от травм

Пришло время воображаемой ролевой игры: представьте, что вы звезда студенческой футбольной команды. Люди взрослее вас раскрашивают свою голую грудь в цвета вашей команды. Ваши навыки стоят миллионы. Но вы не можете получать зарплату, пока учитесь в колледже, — и каждый миг рискуете получить чудовищную травму. Ваше тело — словно выигрышный лотерейный билет, но вы не можете обналичить джекпот, пока пару раз не провернете его через стиральную машину. Остается уповать на то, что выигрышный набор цифр не сотрется.

Каков твой следующий ход, парень?

Вы можете застраховаться от травмы, которая поставила бы крест на вашей карьере, но этого недостаточно. Что, если травма повредит вашей карьере, но все же не положит ей конец? Что, если после травмы вместо первоклассного предложения (контракт на $7 млн) вы получаете предложение на пять уровней ниже (контракт на $1 млн)? Более 80% вашей зарплаты улетучивается, и дорогостоящий страховой план (взнос $10 000 за каждый миллион долларов возмещения ущерба) не срабатывает.

Именно поэтому футболисты топ-уровня начали приобретать дополнительный страховой план: возмещение потери прибыли. Он стоит недешево; по $4000 взноса за каждый миллион долларов страховой выплаты. Но эта схема оправдывает себя, если предполагаемая прибыль велика. Такие игроки, как корнербэк Ифо Экпре-Олому и тайт-энд Джейк Батт, уже купили эту страховку. Несомненно, их примеру последуют и многие другие.

Медицинская страховка

Под занавес я приберег самую странную услугу возмещения ущерба: медицинскую страховку. Что в ней такого уж странного? Во-первых, запутанность. Вычеты, лимиты страховых выплат, выяснение предшествующих состояний здоровья, доплаты, переменные величины страховых взносов… Это еще не нейрохирургия, но финансирование нейрохирургии, возможно, столь же пугающая вещь. И во-вторых, досадный вопрос: может ли страхование здоровья функционировать и дальше по мере роста наших медицинских познаний и умения прогнозировать заболевания?

Вот простая модель здравоохранения. Каждый из нас подбрасывает десять монет. Если все ваши монеты выпадут двуглавыми орлами, то вы превратитесь в десятиглавого мутанта. На лечение потребуется $500 000.

Вероятность заболеть у каждого из нас равна примерно 1 к 1000. Но если мы скинемся по $800, то все будет супер. Тысяча клиентов принесет страховой компании доход $800 000, а страховая выплата составит всего-навсего $500 000. Эти парни получают прибыль, а мы защищены от финансового краха. Все счастливы и расходятся по домам.

Но что, если у нас больше информации? Что, если мы можем подсмотреть, как выпали первые пять монет, прежде чем решить, покупать ли страховку?

В таком случае примерно 970 человек из 1000 видят, что хотя бы одна монета выпала решкой, и вздыхают с облегчением. Мы в безопасности; в страховке нет необходимости. Но оставшиеся 30 человек психуют еще больше. Возможно, один из них подцепил эту жуткую мутагенную болезнь. Они могут рассчитывать на коллективную компенсацию размером $500 000, но, даже если они распределят расходы поровну, их подцепят на нешуточный крючок: каждому придется заплатить тысячи и тысячи долларов. Такая страховка больше не обеспечивает душевного спокойствия; наоборот, она подрывает его.

Когда мы подсмотрели, как выпали монеты, неопределенность уменьшилась, а без неопределенности страховка теряет смысл. Если мы заранее знаем, кто пострадает, — чья лодка пойдет ко дну, чьи работники выиграют в лотерею, кто получит травму, после которой можно расстаться с мечтой попасть в NFL, — то застраховаться больше невозможно. Страховой фонд пополняют только те, кто подвергается риску.

Эта проблема развивается в нашей медицинской системе из года в год. Генетические тесты и уточненная статистика угрожают базовой логике страхования.

Я не вижу ни одного простого решения. Когда страховые тарифы индивидуализируют, одни заплатят несколько пенсов, а взносы для других будут не меньше, чем сами счета за лечение. Но если распределить взносы поровну, то взаимовыгодный проект превращается в коллективную благотворительность: одни клиенты субсидируют других. Такую страховку труднее продать. Это одна из причин, по которым американское здравоохранение остается столь противоречивым.

Будучи учителем, я склонен думать, что любое знание — это дар. Но страховка усложняет эту точку зрения. Наше незнание судьбы может вынудить нас объединиться против нее. Мы построили демократию из нашей неопределенности — и новые знания угрожают этому балансу столь же непоправимо, как наводнение или пожар.