Международная инвестиционная политика Китая: неожиданные повороты

Став мировой торговой державой, Китай взял курс на укрепление своих позиций в международном движении капитала. Китай быстро занял место в группе стран-лидеров как по экспорту, так и импорту капитала. Международное движение капитала осуществляется в форме прямых инвестиций (дающих инвестору право контроля над объектом инвестиций), портфельных инвестиций (приобретение акций и других ценных бумаг), прочих инвестиций (займы и кредиты). Вот некоторые данные ЮНКТАД об участии Китая в международном обмене капиталом в виде прямых инвестиций (ПИ). Среднегодовой объем экспорта капитала в форме ПИ из Китая в предкризисные годы (2005-2007) составил 18,8 млрд. долл., что равнялось 1,3% мирового экспорта капитала в форме ПИ. В 2015 году этот экспорт у Китая уже был равен 127,6 млрд. долл., или 8,7% мирового объема. А вот показатели по импорту капитала в форме ПИ. В предкризисные годы (2005-2007) он в среднем на год составил 76,2 млрд. долл. (5,4% мирового объема). В 2015 году импорт вырос до 135,6 млрд. (7,7% мирового объема).

Разрыв между Китаем и США все еще оставался значительным: в 2015 году экспорт капитала из США в виде ПИ составил 300,0 млрд. долл. (20,4% мирового объема), а импорт – 379,9 млрд. долл. (21,4%). (http://unctad.org/sections/dite_dir/docs/ wir2016/wir16_fs_cn_en.pdf). Впрочем, разрыв окажется минимальным, если мы к показателям Китая (КНР) прибавим статистические данные по Гонконгу, который фактически является «инвестиционными воротами» Китайской Народной Республики. В 2015 году экспорт капитала в виде ПИ из Гонконга составил 55 млрд. долл., а импорт – 175 млрд. долл. Вторыми «инвестиционными воротами» Китая является Сингапур. У него экспорт составил 35 млрд. долл., а импорт – 65 млрд. долл. (http://unctad.org/ en/PublicationsLibrary/wir2016_en.pdf).

Табл. 1. Экспорт и импорт капитала. Накопленные прямые инвестиции (на конец 2015 г., млрд. долл.)

Источник: ЮНКТАД (http://unctad.org/sections/dite_dir/docs/wir2016/wir16_fs_ hk_en.pdf)

Важной тенденцией последних двух десятилетий были высокие темпы роста как экспорта, так и импорта капитала в форме ПИ Китайской Народной Республикой, а также Гонконгом и Сингапуром. Так, в 1995 году доля КНР в накопленных в мире зарубежных ПИ была равна всего 0,4%; в 2012 году она уже выросла до 2,3%, а в конце 2015 года достигла 4% (табл. 1). Доля КНР в накопленных ПИ в результате импорта капитала в 1995 году была равна 2,8%, в 2012 году она выросла до 3,7%, а в конце 2015 года достигла 4,9%. Такие же тенденции характерны для Гонконга и Сингапура. При таких темпах роста экспорта и импорта капитала «Большой Китай» до конца текущего десятилетия может сравняться с Соединенными Штатами по объемам накопленного экспорта и импорта ПИ.

А европейские страны Китай по масштабам экспорта и импорта капитала в форме прямых инвестиций уже обогнал многократно. Вот для сравнения доли отдельных стран Европейского Союза в мировом накопленном экспорте ПИ (%): Великобритания – 3,0; Германия – 1,8; Франция – 1,8; Италия – 0,5. А вот доли этих же стран в мировом накопленном импорте ПИ (%): Великобритания – 2,9; Германия – 0,8; Франция – 0,6; Италия – 0,1.

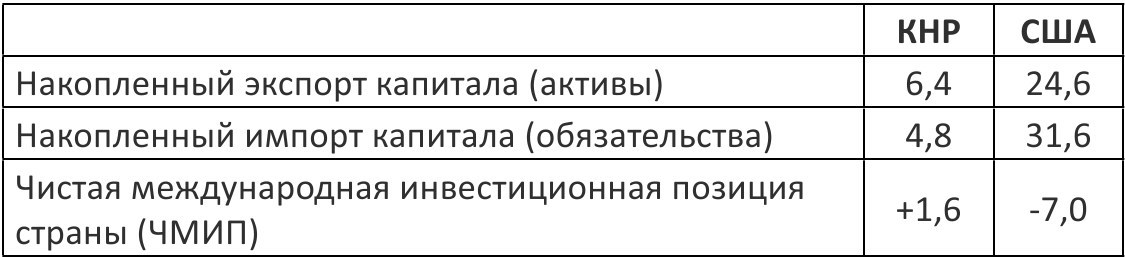

Китай активно наращивает свое участие в международном обмене капиталом также в части операций с портфельными и прочими инвестициями. В табл. 2 представлена общая картина такого участия по всем видам инвестиций, для сравнения также представлены данные по США.

Как видно, Китай в международном обмене капитала выступает чистым донором. Китай по показателю чистых международных активов (активы минус обязательства) занимает второе место в мире после Японии (у нее на начало 2015 года чистые международные активы составили более 3,4 трлн. долл.), вслед за Китаем идут (трлн. долл.): Германия – 1,5; Гонконг – 1,1; Саудовская Аравия – 0,8; Швейцария – 0,8; Дания – 0,8; Тайвань – 0,7; Норвегия – 0,6.

Табл. 2. Международная инвестиционная позиция КНР и США на начало 2015 года (трлн. долл.)

Источники: Государственная администрация по иностранной валюте Китая; Бюро экономического анализа министерства торговли США

Интересно посмотреть, как выглядит международная инвестиционная позиция «Большого Китая». У Гонконга она составляет, как мы выше отметили, плюс 1,1 трлн. долл., а у Сингапура – плюс 0,3 трлн. долл. Таким образом «Большой Китай» на начало 2015 года был чистым кредитором мировой экономики на сумму примерно 3 трлн. долл. «Большой Китай» по величине чистых активов вплотную приблизился к Японии.

В то же время крупнейшим в мире чистым должником в международном обмене капитала выступают США. Как видно из табл. 2, на начало 2015 года их чистые обязательства составили 7,0 трлн. долл., а согласно последним данным на середину 2016 года, они выросли до 8 трлн. долл., что составило 46% ВВП США. На втором месте в мире по чистым инвестиционным обязательствам находится Испания (более 1 трлн. долл.). В списке других крупных чистых инвестиционных должников находятся Австралия, Франция, Италия, Мексика, Великобритания.

Возвращаясь к КНР, следует отметить, что из общего объема зарубежных активов страны (6,4 трлн. долл. на начало 2015 года) большая часть приходится на международные (золотовалютные) резервы – 3,9 трлн. долл. (61%). Еще примерно 1 трлн. долл. – прямые инвестиции. На остальные инвестиции приходится около 1,5 трлн. долл. (портфельные инвестиции, займы и кредиты). Таким образом, основным «донором» экономик других стран выступает Народный банк Китая, который накапливает валютные резервы. В первую очередь, он кредитует правительство США, приобретая американские казначейские бумаги.

До последнего времени такая раскладка инвестиционных позиций в мире более или менее устраивала ведущие страны, которые участвовали в международном обмене капитала. В первую очередь, Китай и США. Но вот неожиданно в течение последнего месяца появились некоторые признаки того, что status quo в такой раскладке будет нарушен. Толчком к серьезным изменениям в международной инвестиционной политике Китая и США стала победа на президентских выборах Дональда Трампа и ожидаемые развороты в общем курсе Америки на мировой арене.

Одним из непосредственных экономических последствий победы Трампа стал рост курса доллара США по отношению к другим валютам, в том числе юаню. Чем это можно объяснить? Трамп в ходе предвыборной кампании многократно обещал, что ключевая процентная ставка ФРС находится на неприемлемо низком уровне (0,25-0,50%) и что он, придя в Белый дом, будет добиваться ее значительного повышения. Ближайшее заседание Комитета по операциям на открытом рынке ФРС с вопросом об изменении процентной ставки запланировано на 14 декабря 2016 г. Многие эксперты ожидают, что ФРС еще не дожидаясь инаугурации нового президента поднимет ставку. Инвесторы со всего мира, не дожидаясь этого решения, уже начали двигаться в сторону Америки. Среди них – инвесторы из Китая.

Отток капитала из Китая в 2015 году составил около 1 трлн. долл. Для сравнения: в 2014 году отток был равен 134 млрд. долл. В чем дело? – «Фактор Трампа» тогда еще не действовал. Бегство капитала из Китая обусловлено рядом других причин. Например, ожиданием мощного обвала на фондовом рынке Китая (были две паники – в начале и конце лета 2015 года, но власти сумели их купировать). Еще более важным фактором оказалась развернувшаяся в прошлом году в стране кампания борьбы с коррупцией. В прошлом году, между прочим, резко увеличилось количество покупок дорогой, элитной недвижимости китайцами в США – Нью-Йорке, Майями, Сан-Франциско.

По оценкам Goldman Sachs, отток капитала за первые три квартала текущего года составил 550 млрд. долл. (эксперты этого банка полагают, что официальные статистические данные Народного банка Китая по экспорту капитала сильно занижены). После победы Трампа темпы оттока капитала из Китая ускорились. Курс юаня по отношению к доллару США в 2015-2016 гг. снижался. Так, к началу декабря текущего года по сравнению с началом года юань «ослаб» по отношению к доллару на 6%. Не за горами момент, когда 1 доллар будет стоить 8 юаней. В конце 2016 года падение юаня ускорилось. Народный банк Китая смягчал падение юаня проведением валютных интервенций. Результатом этого стало таяние международных резервов Китая. В 2014 году они достигли рекордной величины почти в 4 трлн. долл., а к концу текущего года они могут упасть ниже психологической планки в 3 трлн. долл.

Китай не желает далее «жечь» накопленные в течение многих лет валютные резервы. А сохранение слабого юаня будет означать дальнейшее обескровливание китайской экономики в результате продолжающегося оттока капитала. Единственной альтернативой остается введение ограничений на трансграничное движение капитала для выравнивания баланса инвестиционных потоков. Пекин в ноябре объявил о введении ряда ограничений на экспорт капитала. Это звучит серьезным диссонансом на фоне прошлогодних обещаний Пекина продолжить курс на полную валютную либерализацию Китая (тогда эти обещания, по крайней мере, отчасти были продиктованы желанием добиться получения юанем официального статуса «резервной валюты»). Что же это за ограничения?

Они касаются следующих операций: 1) сверхбольших приобретений активов в размере 10 млрд. долл. или выше в рамках одной сделки; 2) инвестиций в недвижимость государственными компаниями на сумму более 1 млрд. долл.; 3) инвестиций в 1 млрд. долл. и более со стороны любой китайской компании, если объект инвестиций не связан с ее основным видом деятельности. Раньше китайские экспортеры капитала (банки, компании) принимали решения по подобным зарубежным инвестициям самостоятельно, действуя в уведомительном режиме. Теперь планируется введение разрешительного режима: перечисленные выше сделки должны будут получить одобрение со стороны высшего органа экономического планирования Китая.

Планируется также установить контроль над «серыми» схемами вывода капиталов. Например, с помощью ставших популярными криптовалют, особенно bitcoin. Власти пытаются улучшить состояние платежного баланса страны также за счет регулирования некоторых видов текущих операций. В первую очередь, речь идет о планируемом запрете на импорт золота (по китайским данным, годовой импорт этого металла составлял в последнее время около 900 тонн).

Ограничения коснутся не только операций с иностранной валютой, но также с юанями. Народный банк Китая (НБК) уже издал указ, который ограничивает объем вывоза за пределы континентального Китая юаней физическими и юридическими лицами (для компаний определен лимит в 30% от величины акционерного капитала). До этого основная часть юаней шла в Гонконг, где они конвертировались в доллары и другие иностранные валюты (после чего валютные средства оставались в банках и других институтах Гонконга или выводились в другие страны). НБК также выпустил ряд других нормативных документов, адресованных китайским банкам и призванных более тщательно контролировать выведение валюты за рубеж. В частности, банки должны «строго изучить вопрос использования юаней за рубежом», чтобы исключить вероятность фиктивных и нецелевых сделок. Банкам предписано ограничивать зарубежное финансирование в форме кредитов и займов, отдавая предпочтение инвестициям в форме участия в капитале. Поскольку кредитные сделки являются более удобным и распространенным «серым» способом выведения капитала за пределы Китая, НБК предписывает китайским коммерческим банкам более пристально контролировать такие операции, не допускать кредитов с нулевыми процентными ставками, о любых нарушениях условий кредитных договоров немедленно сообщать в НБК и т.д. Поставлена задача наведения порядка во внешней торговле, которая стала крупным «серым» каналом выведения валюты из Китая. В марте нынешнего года Дойче банк обнародовал исследование по Китаю. Согласно ему, в 2015 году банковские институты Китая зафиксировали перевод валюты за импортные товары на сумму 2,2 трлн. долл., а таможенные службы страны зафиксировали получение импортных товаров на сумму 1,7 трлн. долл. Вполне вероятно, что полтриллиона долларов – нелегальный вывод валюты из страны. В список последних мер по валютному контролю также включены более жесткие лимиты для физических лиц по объемам обмена юаней на доллары США и другие иностранные валюты; для них также ужесточены нормы вывоза и перевода иностранной валюты за рубеж.

Никаких новаций в части, касающейся импорта капитала, Пекин пока не вводит. Впрочем, в сфере привлечения иностранного капитала Китай установил достаточно жесткие ограничения, и от них отказываться, судя по всему, не собирается.

Многие китайские и зарубежные эксперты согласны с тем, что Пекин выбрал правильный курс, оказавшись от догматов валютного либерализма. Так, бывший советник НБК Ю. Ёндин одобрил действия Пекина, считая отток капитала опасным, а валютные интервенции Народного банка Китая – бесполезными: «Лучше поздно, чем никогда. Политика повышения контроля за движением капитала и прекращения его оттока абсолютно верна». А вот мнение известного финансового эксперта, бывшего сотрудника МВФ, нынешнего профессора Корнеллского университета Эсвара Прасада: принимаемые руководством Китая решения свидетельствуют о том, что оно «предпочитает стабильность и контроль, а не либерализацию экономики и вызванную этим волатильность».