«Китайская хитрость» в валютной войне Пекина с Вашингтоном

Декабрь 2015 года

Народный банк Китая (НБК), являющийся центральным банком КНР, заявил о намерении изменить валютные ориентиры при формировании курса национальной денежной единицы. Таким заявлением стала «директивная» статья, размещенная на сайте НБК. Суть планируемой реформы состоит в ослаблении привязки юаня к доллару США.

Какими бы ни были заявления НБК по поводу валютного режима юаня, он никогда не был свободно плавающей валютой. Валютный курс определялся на «плановой основе» Народным банком Китая и привязывался к доллару США. То, что доллар США стал «точкой отсчета» для китайского Центробанка, не случайно. Америка с начала 80-х гг. прошлого века была главным торговым партнером Китая. Китайско-американская торговля являлась важнейшим фактором, определявшим экономическую динамику Китая. В свою очередь, динамика и пропорции китайско-американской торговли зависели от валютного курса юаня.

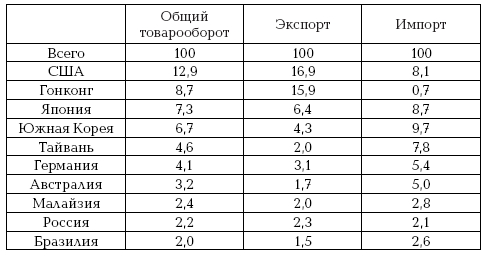

В начале «нулевых» годов доля США в общем товарообороте Китая со всеми странами составляла около 20 %. Вроде бы нельзя сказать, что Америка занимала «доминирующее» место во внешней торговле Китая. Однако надо иметь в виду, что американо-китайская торговля характеризовалась и продолжает характеризоваться сильной несбалансированностью: поставки товаров из Китая в США намного превышают поставки товаров из США в Китай. Для Китая это крайне важно, так как доминирование экспорта над импортом давало и продолжает давать мощный импульс развитию многих отраслей китайской экономики и обеспечивает громадное положительное сальдо внешнеторгового баланса Китая. Возьмем в качестве примера 2003 год. Положительное сальдо всей внешней торговли Китая в указанном году составило лишь 25,5 млрд долл. При этом китайский товарный экспорт в Соединенные Штаты составил 152,4 млрд долл., а китайский импорт из США – лишь 28,4 млрд долл. В китайско-американской торговле имело место превышение экспорта над импортом в 5,4 раза. Торговля Китая с США в 2003 году была сведена с положительным для Пекина сальдо, равным 124 млрд долл. Начиная с 2005 года, положительное для Китая сальдо китайско-американской торговли устойчиво составляло от 200 до 300 млрд долл, в год. Пожалуй, лишь торговля Китая с Гонконгом давала сопоставимые объемы положительного сальдо, но надо иметь в виду, что Гонконг традиционно выполнял и продолжает выполнять функцию «экспортных ворот» Китая.

Доля США в товарообороте, экспорте и импорте Китая в текущем десятилетии снизилась по сравнению с началом «нулевых» годов (см. таблицу ниже). Возникло ощущение ослабления зависимости Китая от заокеанского торгового партнера.

Доля ведущих торговых партнеров КНР в общем товарообороте, экспорте и импорте в 2014 году (%)

Однако с нашей точки зрения это иллюзия. В 2014 году экспорт Китая в США составил 555,12 млрд долл., импорт— 396,08 млрд долл. А положительное сальдо – 237,04 млрд долл. Роль китайско-американской торговли в формировании положительного сальдо внешней торговли Китая остается решающим. Это сальдо составило в 2014 году 382,5 млрд долл., таким образом, вклад китайско-американской торговли в создание этого сальдо составил 62 %. На самом деле этот показатель еще выше, учитывая, что солидная часть китайского экспорта в США идет через «экспортные ворота» Гонконга. А с Гонконгом у Китая торговля также характеризуется наличием большого положительного сальдо. Иначе говоря, Америка остается стратегически важным торговым партнером Китая. Из этого можно заключить, что для Пекина, конечно же, валютный курс юаня по отношению к доллару США не может не иметь жизненно большого значения. Впрочем, в своей внешней политике Пекин также должен учитывать фактор китайско-американской торговли. Откровенно антиамериканские тенденции в китайской политике могут окончиться тем, что Вашингтон будет вводить прямые или косвенные ограничения для китайских товаров.

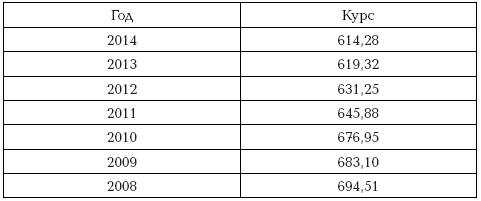

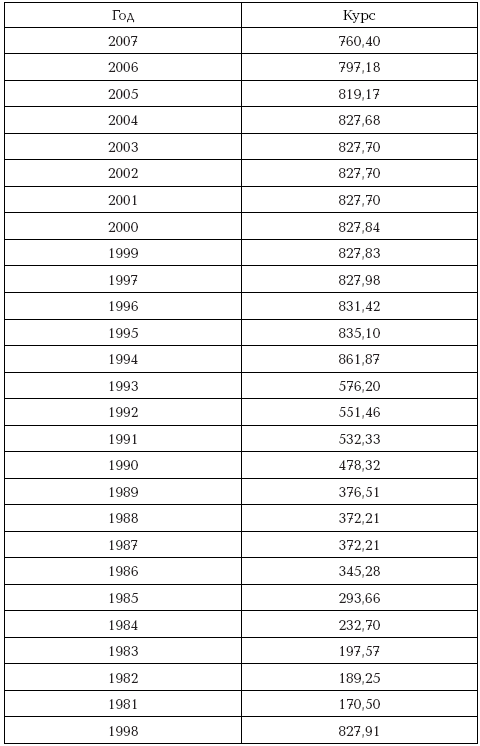

Политика формирования валютного курса юаня Пекина на первом этапе своей внешнеэкономической экспансии сводилась преимущественно к тому, чтобы «опускать» этот курс по отношению к доллару США (см. таблицу ниже).

Изменения номинального курса юаня по отношению к доллару США (юани за 100 долл. США, среднегодовое значение)

«Валютный демпинг» Пекина продолжался до конца 1994 года, он позволил Китаю стать ведущим мировым экспортером. В течение последующего десятилетия 1995–2004 гг. Пекин проводил политику стабильного курса юаня по отношению к доллару США, причем в 1998–2004 гг. курс был фактически фиксированным. Наконец, под сильным давлением Вашингтона Пекину в течение последнего десятилетия пришлось повышать курс юаня. Повышение было плавным, без резких рывков, чтобы не нанести ущерб китайскому экспорту, рост которого продолжался. Правда, не такими высокими темпами, как в предыдущие периоды.

Летом этого года (в августе) впервые за многие годы курс юаня резко упал. За один день падение составило почти 2 %. Вашингтон назвал это падение «запланированной» Пекином девальвацией юаня. Мол, у Китая возникли проблемы с дальнейшим поддержанием темпов экономического роста и наращивания экспорта, и он прибег к хорошо подзабытой тактике «валютного демпинга». Некоторые эксперты, правда, оправдывали это событие тем, что ФРС США готовилась в сентябре повысить базовую процентную ставку (с 0–0,25 %), и это спровоцировало резкий отток капитала из Китая, что, в свою очередь, привело к «проседанию» юаня. Но трудно поверить, что при гигантских валютных резервах НБК (более 3,5 трлн долл.) НБК не мог поддержать курс юаня. Думаю, что падение юаня было «пробным шаром» НБК, который вызвал бурную реакцию Вашингтона.

И вот 14 декабря НБК объявил о новации в области формирования валютного курса юаня. Как следует из сообщения на сайте НБК, власти КНР решили отказаться от привязки юаня к доллару, заменив его корзиной из 13 валют. В «корзину» должны войти доллар США, евро, японская иена и еще 10 других валют. Целью введения нового валютного индекса (корзины) ЦБ Китая называет попытку «сместить отношение рынка к курсовым движениям юаня, подчеркивая важность более широкого взгляда на спектр валют в противовес одностороннему движению против доллара».

В «корзине», безусловно, должны находиться валюты тех стран, с которыми Китай имеет наиболее тесные торговые связи. А в некоторых случаях и связи, основанные на обмене капиталом. На десять ведущих партнеров КНР в 2014 году пришлось 54,1 % всего товарооборота Китая с зарубежными странами, 56,1 % экспорта, 53,9 % импорта.

На долю главного торгового партнера Китая – США (доллар США) пришлось 12,9 % всего товарооборота Китая, 16,9 % его экспорта и 8,1 % импорта. На четырех ведущих партнеров Китая из Европейского союза с валютной единицей евро (Германия, Франция, Италия и Голландия) пришлось 8,3 % всего товарооборота Китая. Примерно такой же была доля указанных четырех стран в экспорте и импорте Китая. С учетом более мелких стран из зоны евро на страны с указанной валютой придется около 10 % китайского товарооборота. Япония (иена) в 2014 году была третьим торговым партнером Китая, занимая в его товарообороте 7,3 %; доли Японии в экспорте и импорте Китая равнялись соответственно 6,4 и 8,3 %. Великобритания (фунт стерлингов) среди торговых партнеров Китая занимала лишь 12 строчку, ее доля в общем товарообороте была 1,9 %; доли в экспорте и импорте Китая соответственно 2,4 и 1,2 %. Таким образом, страны с четырьмя официальными резервными валютами (доллар США, евро, японская иена и британский фунт стерлингов) занимали в общем товарообороте Китая долю, примерно равную 1/3.

2/3 всего товарооборота приходилось в 2014 году на страны с валютами, которые не входили в «корзину СДР» Международного валютного фонда (список официальных резервных валют). Это, прежде всего, Гонконг, денежная единица которого называется гонконгский доллар. Другие важные торговые партнеры Китая, имеющие денежные единицы без статуса официальных резервных валют: Южная Корея (южнокорейская вона); Тайвань (новый тайваньский доллар); Австралия (австралийский доллар); Малайзия (малазийский ринггит); Российская Федерация (российский рубль); Бразилия (бразильский реал); Вьетнам (вьетнамский донг); Сингапур (сингапурский доллар); Таиланд (тайский бат); Индия (индийская рупия); Индонезия (индонезийская рупия); ЮАР (южноафриканский рэнд); Канада (канадский доллар); Филиппины (филиппинское песо); Новая Зеландия (новозеландский доллар).

Через некоторое время НБК опубликовал список всех 13 валют, которые будут включены в «корзину», а также их «веса». Доля доллара в ней составит 26,4 %, евро – 21,39 %, японской иены – 14,68 %. Кроме того, в корзину войдут австралийский, канадский, гонконгский, новозеландский и сингапурский доллары, британский фунт, швейцарский франк, тайский бат, малазийский ринггит, а также – с долей 4,36 % – российский рубль. За пределами «корзины» оказались такие валюты стран БРИКС, как индийская рупия, южноафриканский рэнд, бразильский реал. Не попали в «корзину» также следующие валюты ведущих торговых партнеров Китая: вьетнамский донг, южнокорейская вона, индонезийская рупия, новый тайваньский доллар, филиппинское песо.

Чем же продиктована запланированная реформа НБК? Некоторые эксперты усмотрели в новации китайского Центробанка попытку организовать валютное сотрудничество Китая со странами, осуществляющими эмиссию упомянутых 13 валют. Цель такого сотрудничества— выравнивание и стабилизация обменных курсов для развития взаимной торговли и инвестиционного обмена. В принципе контуры такого сотрудничества просматриваются в многочисленных соглашениях по валютным свопам между НБК и центральными банками других стран.

Такие соглашения – необходимое, но не достаточное условие для нормальных торгово-экономических отношений между Китаем и другими государствами. Необходимо, чтобы центральные банки стран, объединенных «валютной корзиной», заключили двух- и многосторонние соглашения о стабилизации обменных валютных курсов. Пока валюты многих стран, находящихся за пределами зоны «золотого миллиарда», имеют крайне высокую волатильность. Достаточно вспомнить обвал рубля в России, который произошел ровно год назад.

А вот 6 ведущих Центробанков Запада имеют долгосрочное (по некоторым данным, бессрочное) соглашение о стабилизации своих валют. Фактически действует негласный картель ФРС США, ЕЦБ, Банка Англии, Банка Канады, Национального банка Швейцарии и Банка Японии.

Итак, некоторые эксперты полагают, что своим решением от 14 декабря НБК сделал шаг к формированию подобного валютного картеля с участием Центробанков, выпускающих 13 валют, включенных в «корзину». Может быть, НБК имел в виду и эту задачу. Но, следует сказать, что она крайне сложна и потребует много времени. Вместе с тем есть другая, более понятная и «приземленная» причина валютной реформы НБК.

Пекин устал от постоянных претензий со стороны Вашингтона, его обвинений в том, что он, мол, осуществляет валютный демпинг на американском рынке. Теперь Пекин может заявить Вашингтону, что он при формировании юаня ориентируется на широкую «корзину» валют, а не только на доллар США. Поскольку почти 3/4 наполнения «корзины» приходится на 12 валют, которые имеют тенденцию обесцениваться по отношению к доллару США (исключение составляет швейцарский франк), то юань также будет иметь понижательную тенденцию по отношению к доллару США. Но в этом случае все претензии Вашингтона Пекин может переадресовать другим государствам, валюты которых представлены в «корзине».

Главный валютный стратег инвестиционного банка Saxo Bank Джон Харди следующим образом прокомментировал заявление Народного банка Китая:

«Переключив внимание рынка на новый индекс юаня, Китай теперь может махнуть рукой на любые крупные движения против доллара (особенно если он вдруг начнет резко расти), и сказать, что это все из-за корзины. Время для заявления НБК также выбрано далеко не случайно – прямо перед заседанием Федерального комитета по открытым рынкам на этой неделе; напомним, что августовская девальвация китайского юаня спровоцировала коллапс на рынках и вынудила ФРС ничего не предпринимать на заседании в сентябре, хотя ставки были бы повышены на нем, если бы Китай не раскачал рынки».

После включения юаня в корзину официальных резервных валют МВФ (30 ноября 2015 г.) многие гадали по поводу дальнейшей валютной политики Китая: будет ли взят курс на повышение юаня по отношению к его конкуренту доллару или, наоборот, начнется игра на понижение. Прошло всего две недели после исторического решения МВФ, и мы видим: Пекин начал игру на понижение юаня.

Курс юаня к доллару США на торгах в понедельник обновил четырехлетний минимум, поскольку заявления НБК были восприняты трейдерами как сигнал того, что Центробанк готов к дальнейшему ослаблению национальной валюты. Стоимость юаня к закрытию рынка в Шанхае уменьшилась на 0,06 % – до 645,91 юаня за 100 долларов. В течение сессии курс опускался до 646,65 юаня за 100 долларов, что является минимумом с июля 2011 года. НБК понизил в понедельник справочный курс юаня на 0,21 % – до минимальных за 4 года 644,95 юаня за 100 долларов. С августа юань подешевел на 3,9 %. Однако теперь дяде Сэму будет трудно давить на Пекин. Последний будет ссылаться на «невидимую руку» валютного рынка или отсылать дядю Сэма к другим странам, участвующим в валютной войне.