Валютные резервы Центробанка = долларизация всей России

Счастье не в деньгах, а в долларах и евро.

Валютный российский спекулянт, пожелавший остаться неизвестным

Январь 2015 года

Тема долларизации российской экономики достаточно популярна в наших СМИ. Но чаще всего ее сводят к двум основным явлениям: а) накоплению и обращению наличных долларов США и иных иностранных валют на территории России; б) использованию и накоплению российскими банками и компаниями иностранной валюты в безналичной форме (валютные депозиты и иные счета; валютные кредиты). Между тем, нередко «за кадром» остается такое важнейшее явление, как долларизация деятельности наших денежных властей (Центробанка и Минфина). Хотя именно на них возложена задача укрепления позиций рубля как национальной валюты.

С середины 1990-х годов Банк России переключился на выпуск российских рублей в обращение (эмиссию) путем покупки долларов и другой иностранной валюты за рубли. Продавцы валюты – прежде всего, российские экспортеры и иностранные инвесторы – получали рубли, используя их в качестве средства обмена и платежа в российской экономике. Рубли растекались по разным каналам на российском рынке, попадая в бюджетную систему, банковский сектор, розничную торговлю, сферу услуг, другие отрасли экономики. За каждым рублем, обращающимся в российской экономике, стоит доллар или иная иностранная валюта, которая попадает в золотовалютные резервы Банка России. Это модель денежной эмиссии, которую в учебниках называют «валютным управлением» (currency board).

Эта модель присуща экономически слабо развитым странам. Если судить по модели денежной эмиссии, используемой в России, то придется признать: Россия – экономически слабо развитая страна. Модель «валютного управления» – свидетельство закамуфлированной долларизации экономики. При такой модели центральный банк занимается, по сути, перекраской «зеленой бумаги» (долларов) в национальные цвета. Российский рубль обеспечен преимущественно долговыми бумагами казначейства США и других стран Запада. И какая-то часть – валютными депозитами в иностранных банках.

Фактически Банк России стал выступать в качестве «валютного обменника», который обеспечивал спрос на «зеленую бумагу» – продукцию «печатного станка» Федеральной резервной системы США. Недаром Банк России стали называть филиалом ФРС.

Банк России отличается от Центробанков экономически развитых стран.

В экономически развитых странах используются 2 основные модели денежной эмиссии.

Первая модель предусматривает передачу денег в экономику в виде кредитов Центробанка коммерческим банкам. Кредиты могут выдаваться под залог драгоценных металлов, государственных и корпоративных облигаций, акций и иные финансовые инструменты. Также центральный банк может выдавать кредиты коммерческим банкам под обеспечение тех кредитов, которые эти банки выдают предприятиям разных отраслей экономики. Это называется рефинансированием банков, данный способ денежной эмиссии наиболее способствует экономическому развитию страны. Рефинансирование увеличивает предложение товаров и услуг в экономике, минимизирует риски инфляции.

Сегодня более широко используется на Западе вторая модель. Суть ее в том, что Центробанк кредитует правительство. В этом случае Центробанк покупаету правительства (казначейства) облигации, вбрасывая в обращение новые деньги. Далее эти деньги через бюджетную систему растекаются по всей экономике. Эффективность этой модели в значительной степени зависит от направлений и способов использования правительством полученных денег.

В обеих моделях Центробанк развернут в сторону своей страны, своей экономики.

А вот модель «валютного управления», используемая в России, предполагает, что Центробанк развернут к своей стране спиной, а работает – на страны, валюты которых накапливает в своих резервах.

Валюта резервов выступает в двух основных формах: а) валютные средства на депозитных и иных счетах в иностранных банках; б) номинированные в валюте долговые бумаги (облигации), выпущенные другими государствами.

Доход от таких размещений резервов минимальный, так как проценты по депозитам и бумагам невысокие. А с учетом колебаний валютных курсов могут быть и убытки. Для России такие «размещения» валюты никакого «навара» не приносят, зато для стран Запада это получается почти беспроцентным, к тому же фактически и бессрочным кредитованием.

Конечно, в реальной жизни ни в одной стране мы не найдем в абсолютно «чистом» виде ту или иную модель денежной эмиссии. Имеют место смешанные, гибридные схемы. Немногочисленные апологеты нынешней колониальной модели денежной эмиссии Банка России, основанной на накоплении в активах Центробанка иностранной валюты, пытаются доказывать, что в «чистом» виде у нас нет «валютного управления». Да, в «чистом» виде у нас этой модели нет. Поскольку в активах Банка России, кроме золотовалютных резервов, имеются еще кое-какие активы. Назовем их «иными активами». Но, во-первых, эти «иные активы» не очень-то помогают развивать нашу экономику. Это преимущественно «короткие» деньги, которые на возвратной основе даются коммерческим банкам (операции РЕПО, кредиты под поручительства и залоги). А вот классическое рефинансирование коммерческих банков, которое может и должно развивать отечественную экономику, в активах Банка России присутствует в гомеопатических дозах. Во-вторых, доля «иных активов» не очень высока.

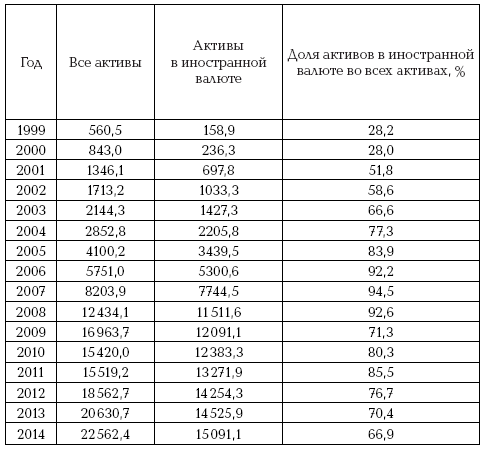

Ниже в таблице приведу расчет доли активов в иностранной валюте (без золота) в общем объеме активов Банка России за период 1999–2014 гг. К сожалению, за период 1992–1998 гг. такой расчет сделать нельзя, поскольку в тогдашних бухгалтерских балансах Банка России нельзя вычленить ту часть, которую мы называем «валютные активы».

Общая величина активов Банка России и активы Банка России в иностранной валюте* (на 1 января, млрд руб.)

* Средства и ценные бумаги в иностранной валюте, размещенные у нерезидентов.

Источник: бухгалтерские балансы Банка России за соответствующие годы

Достаточно низкая доля валютных активов в 1999 и 2000 гг. объясняется тем, что в это время Банк России активно приобретал ценные бумаги Минфина России, последнему надо было расплачиваться по долгам, которые накопились к лету 1998 года и привели к дефолту. Например, в активах Банка России на такие бумаги в 1999 году пришлось 36,1 %, а в 2000 году— 28,5 %.

Максимального уровня долларизация активов Банка России достигла в 2006–2008 гг. – свыше 90 %. В период 2011–2014 гг. обозначилась тенденция к снижению доли иностранной валюты в активах Центробанка. На 1 января 2014 года она оказалась минимальной за период с 2004 года. На «иные активы» 1 января 2014 года пришлось 33,1 %, в том числе (%): кредиты и депозиты – 21,6; драгоценные металлы – 6,2; требования к МВФ – 2,9; ценные бумаги – 2,0. Еще раз повторим, что обозначенные в балансе кредиты – почти исключительно «короткие» (РЕПО и кредиты под традиционный залог), рефинансирования банков там мало.

Свой тезис о том, что размещение валютных резервов не приносит Банку России никакого существенного «навара», подкреплю данными самого Центробанка, которые содержатся в периодических изданиях «Обзор деятельности Банка России по управлению резервными валютными активами» (см. таблицу ниже):

Доходность валютных активов Банка России в разных резервных валютах, % годовых

Источник: «Обзор деятельности Банка России по управлению резервными валютными активами» за соответствующие годы

Анализ данных, указанных в этой таблице, показывает, что доходность активных операций Банка России при размещении валютных резервов в период 2008–2013 гг. стремительно падала. По японской иене она в 2013 году упала до нуля. По основным резервным валютам – доллару США и евро – за указанный период доходность упала соответственно в 16 и 59 раз.

Итоговые результаты операций Банка России по управлению валютными резервными активами определяются такими факторами, как процентные ставки по банковским депозитам, номинальные процентные доходы от долговых бумаг, результаты переоценки долговых бумаг (под влиянием изменения рыночных условий), а также колебаниями курсов тех валют, в которых размещены международные резервы. Данные о финансовых результатах Банка России на поприще управления валютными резервами представлены в таблице ниже:

Финансовые результаты операций Банка России по управлению активами в иностранной валюте (млрд долл.)

Источник: «Обзор деятельности Банка России по управлению резервными валютными активами» за соответствующие годы

Как видим, доходность в виде процентов и переоценки ценных бумаг была скромной, но все-таки положительной (хотя по отношению к общей величине международных резервов – смехотворно низкой, едва различимой). А вот суммарные потери от изменения курсов валют были вполне заметными, они составили за шестилетний период 42,3 млрд долл. В итоге, по суммарному финансовому результату Банку России за период 2008–2013 гг. не удалось выйти даже на ноль. Интересно, кто-нибудь в нашем Правительстве, Счетной палате или Администрации Президента следит за «финансовыми успехами» нашего Центробанка?

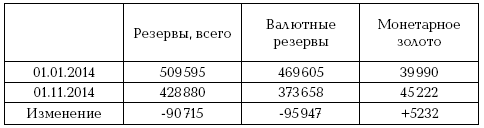

Можно только догадываться, какой будет доля иностранной валюты в активах Банка России на 1 января 2015 года. Думаю, что она будет ниже, чем за год до этого. Потому что международные валютные резервы России, которыми поручено управлять Центробанку, тают прямо на глазах. Вот данные, свидетельствующие о динамике резервов в 2014 году (см. таблицу ниже).

Международные резервы Российской Федерации в 2014 году (млрд долл.).

Источник: Банк России

Как видим, за 11 месяцев прошлого года валютные резервы «стаяли» почти на 96 млрд долл., или более чем на 20 %. Отток валюты из «амбаров» Банка России не компенсировался ее притоком. Отток валюты происходил и происходит в результате бегства капитала, в том числе в такой своеобразной форме, как скупка населением долларов (это, между прочим, с экономической точки зрения – также бегство капитала). Повышенный спрос стали предъявлять на резервную валюту наши банки и компании, которым надо гасить внешние долги. Еще недавно они рефинансировали свои долги с помощью новых кредитов и займов на внешнем денежном рынке. Сейчас на этом способе решения долговых проблем поставлен крест. Причем не нашими властями, а Западом, который в контексте экономических санкций закрыл доступ нашим организациям к «длинным» и «средним» зарубежным кредитам и займам. Уже не приходится говорить о том, что Банк России в конце года очень весело «палил» валюту в целях поддержания падающего рубля. Только за одну неделю декабря 2014 года (с 17 по 24 число) Центробанку пришлось потратить более 15 миллиардов долларов, а международные (золотовалютные) резервы сократились до 389 млрд долл. Таким образом, валютные закрома за прошлый год сократились как минимум на 116 млрд долл.

Я это все говорю к тому, что при таких темпах «таяния» резервов через год, максимум два, от них останется одна «лужа». Стало быть, если мы не хотим переходить на прямое использование долларов (как, например, это произошло в Панаме или Гондурасе), нам надо срочно перестраивать нынешнюю модель денежной эмиссии. Рубль надо будет выпускать не под валюту (ее может не оказаться в «амбарах»

Центробанка), а в виде кредитования реального сектора экономики. Настоящего кредитования, а не пародии в виде «коротких денег» (типа операций РЕПО), которые интересны лишь финансовым спекулянтам. Таким настоящим кредитованием является рефинансирование коммерческих банков, работающих с реальным сектором экономики. Тогда у нас появится действительно свой российский рубль. А не тот, который сегодня обращается в России, являясь, по сути, «зеленой бумагой», которую Центробанк перекрасил в другой цвет.