Часть II

Центробанк Российской Федерации

Таинственные инвестиции Центробанка России

К десятилетию завершения одной опасной операции Центробанка. Извлечены ли уроки?

Декабрь 2018 г.

Инструмент Банка России под названием «негосударственные ценные бумаги иностранных эмитентов»

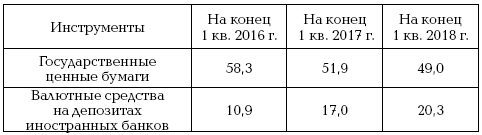

Тема золотовалютных (международных) резервов Российской Федерации – одна из наиболее актуальных и постоянно обсуждаемых в российских СМИ. В восприятии людей, которые регулярно следят за этой темой, основными составляющими ЗВР являются три компонента: 1) ценные бумаги, эмитируемые казначействами других стран (государственные долговые бумаги); 2) наличная валюта и валютные средства на депозитах и иных счетах зарубежных банков; 3) металлическое золото в монетарной форме. Вот как выглядела структура международных резервов Российской Федерации в 2017 и 2018 гг. (см. таблицу ниже):

Структура международных (золотовалютных) резервов РФ по видам инструментов (в % к общей величине активов в иностранной валюте и золоте)

Источники: ежеквартальные бюллетени «Обзор деятельности Банка России по управлению активами в иностранных валютах и золоте». 2016–2018.

Про «прочие инструменты» редко вспоминают даже специалисты, поскольку их доля в активах не так велика, а видов прочих инструментов достаточно много: ценные бумаги международных организаций (доля в активах на конец 1 квартала 2018 года составила 2,8 %); права требования в иностранной валюте к российским контрагентам или эмитентам (0,8 %); сделки обратного РЕПО с иностранными контрагентами (0,5 %); чистая позиция в МВФ (0,3 %). Но в прочих инструментах есть еще один вид, доля которого не так уж мала. Называется он «негосударственные ценные бумаги иностранных эмитентов». На конец 1 квартала 2018 года на этот инструмент пришлось 9,0 % активов. Таким образом, он оказался на четвертом месте по значимости после иностранных государственных ценных бумаг, валютных депозитов в иностранных банках и золота.

По поводу валютного инструмента, занимающего сегодня третье место в валютном портфеле Банка России, в официальных документах Центробанка имеется лишь одна лаконичная фраза, объясняющая, что это за инструмент:

«Ценные бумаги иностранных эмитентов, которым в случае финансовых трудностей с высокой вероятностью будет оказана государственная поддержка в силу их особой роли или значимости для экономики страны или региона (подразумеваемую гарантию)».

Это я взял из ежеквартального «Обзора деятельности Банка России по управлению активами в иностранных валютах и золоте». Маловато.

А вот что по поводу этого таинственного валютного инструмента говорится в Годовом отчете Банка России за 2017 года. В разделе «Ценные бумаги иностранных эмитентов» (с. 228) читаем: «Ценные бумаги иностранных эмитентов в иностранной валюте отнесены к категории ценных бумаг, имеющихся в наличии для продажи, и представляют собой в основном долговые обязательства Казначейства США, государственные долговые обязательства Франции, Соединенного Королевства, Германии, Китая, Канады, негосударственные долговые ценные бумаги, обязательства по которым гарантированы правительствами иностранных государств, долговые обязательства международных финансовых организаций» (курсив мой – В.К.).

Негосударственные ценные бумаги в портфеле Банка России: статистические сведения

Центробанк России хранит полное молчание по поводу того, что скрывается за инструментом под названием «негосударственные ценные бумаги иностранных эмитентов». Впервые этот инструмент нашел свое отражение в статистике валютных активов ЦБ РФ за 2013 год. Его доля в валютных активах Центробанка на конец первого года 2013 года составила 1,7 %. А вот данные об этой доле на конец 1 квартала последующих лет (%): 2014 г. – 1,3; 2015 г. – 1,1; 2016 г. – 3,8. В последующие годы Центробанк стал давать картину не по активам в иностранной валюте (валютные резервы – ВР), а по суммарным активам, включающим не только иностранную валюту, но и монетарное золото (т. е. ЗВР). Так вот доля «негосударственные ценные бумаги иностранных эмитентов» в ЗВР на конец 1 квартала 2017 года составила 8,4 %, а на конец 1 квартала 2018 года – 9,0 %.

Без учета золота доля данного инструмента будет заметно выше. Вот как будет выглядеть доля инструмента «негосударственные ценные бумаги иностранных эмитентов» в валютных активах Банка России (на конец 1 квартала соответствующего года,%): 2013 г. – 1,7; 2014 г. – 1,3; 2015 г, – 1,1; 2016 г, – 8,5; 2017 г, – 10,0; 2018 г, – 10,8.

А вот стоимостная оценка активов в указанный инструмент (на конец 1 квартала соответствующего года, млрд долл.): 2013 г. – 8,1; 2014 г. – 5,5; 2015 г, – 3,8; 2016 г, – 29,3; 2017 г, – 33,9; 2018 г, – 41,6. Как видно, резкое увеличение масштабов покупки иностранных негосударственных ценных бумаг произошло в период 2015–2016 гг. За годовой период 2017–2018 гг. прирост инвестиций в такие бумаги составил 7,7 млрд долл.

Негосударственные ценные бумаги в портфеле Банка России: история десятилетней давности

Почему я особое внимание обращаю на Соединенные Штаты? – Потому что уже имел место масштабный прецедент вложения Банком России валюты именно в американские долговые бумаги, отличные от казначейских облигаций США. Речь идет об инвестировании в бумаги, эмитированные американскими ипотечными агентствами Fannie Мае, Freddie Мас и Federal Ноте Loan Banks. На момент покупки бумаг это были негосударственные агентства, наделенные определенными привилегиями. Такое инвестирование Банк России стал осуществлять в небольших количествах еще в начале 2007 года. Однако масштабы вложений в эти бумаги стали резко возрастать, и уже к началу 2008 года общий портфель американских ипотечных бумаг Банка России превысил 100 млрд долл, (более пятой части всех международных резервов России на тот момент). Примечательно, что закупки бумаг происходили на фоне нарастающих признаков кризиса на рынке ипотечного кредитования США. Создается впечатление, что Центробанк приобретал ипотечные бумаги США, руководствуясь не интересами России (или даже собственными корпоративными интересам), а осуществлял спасательную операцию по просьбе заокеанских «партеров». Об этой рискованной и сомнительной с юридической точки зрения операции даже в Банке России знали очень немногие. Как уже стало ясно потом, бумаги Fannie Мае, Freddie Мас и Federal Home Loan Banks Банк России приобретал, используя большую часть средств российского Стабилизационного фонда (Банк России действовал в качестве агента Минфина, управлявшего Стабфондом). Тогдашний министр финансов Алексей Кудрин, защищая операцию по покупке американских ипотечных бумаг, с удовлетворением сообщил где-то в конце 2007 или начале 2008 года, что на этих бумагах Минфин России сумел заработать аж один миллиард долларов США. Однако это было еще до главного обвала на ипотечном рынке США. Россия могла потерять все или почти все 100 млрд долл. Кстати, «заслуги» Кудрина по «эффективному» управлению средствами Стабфонда незаслуженно забыты. Так, можно напомнить выступление тогдашнего руководителя Счетной Палаты РФ Сергея Степашина по результатам проверки управления Стабфондом за 2005 год. Тогда потери Стабфонда составили И млрд долл. Уже тогда Президент РФ должен был начать расследование деятельности Кудрина. Но Кудрин остался у руля Минфина.

Уже в первые месяцы 2008 года Банк России начал активно выводить валюту из американских ипотечных бумаг. К середине года было распродано около половины портфеля ипотечных бумаг, причем бумаги Federal Home Loan Banks были проданы полностью. Операция по выходу из ипотечных бумаг Банком России была завершена к концу 2008 года. Изначально инвестиции в ипотечные бумаги были опасной операцией. К тому же Минфин США никаких гарантий по бумагам указанных ипотечных агентств не предоставлял. Они имели статус агентств с особыми привилегиями, а именно они субсидировались государством. Но, как вы понимаете, гарантии и субсидирование в мире финансов – вещи очень разные. Оба американских ипотечных агентства зашатались, их банкротство создало бы такой эффект домино, что на тот свет сразу же могли улететь половина институциональных игроков на финансовом рынке США. Минфин принял решение о национализации агентств. Таким образом, их банкротство было предотвращено. А заодно были предотвращены беспрецедентные (в истории Центробанков) потери Банка России. По завершении операции выхода из американских ипотечных бумаг тогдашний глава ЦБ РФ Сергей Игнатьев в Госдуме сообщил: «Продали все, заработали денег, ничего не потеряли». В общем, руководителям Центробанка и Минфина удалось выйти сухими из воды. Можно сказать, повезло.

Не собирается ли Банк России еще раз сыграть в азартную игру с негосударственными ценными бумагами?

Есть некоторые подозрения, что негосударственные ценные бумаги, находящиеся в настоящее время в портфеле Банка России, имеют американское происхождение. Это лишь предположение, т. к. все засекречено. Но можно порассуждать на эту тему. Банк России представляет географическую структуру международных резервов РФ (привязка того или иного инструмента к определенной стране). На конец первого квартала 2014 года на США приходилось 27,6 % ЗВР, или 133,4 млрд долл. Вложения в казначейские бумаги составили на тот момент времени 100,4 млрд долл. Разница в 33 млрд долл. – вложения в другие инструменты американского происхождения.

На конец 2017 года на США приходилось 29,9 % ЗВР, или 131 млрд долл. А вложения России в казначейские бумаги США на тот момент составляли около 102 млрд долл. Получается, что вложения в иные инструменты американского происхождения были равны 29 млрд долл.

На 1 апреля 2018 года на США приходилось 29,4 % всех ЗВР России. В абсолютном выражении это 135,2 млрд долл. На конец марта 2018 года вложения ЦБ РФ в американские казначейские бумаги были равны 96,1 млрд долл. Получается, что вложения в другие финансовые инструменты, «приписанные» к юрисдикции США, составили на конец первого квартала почти 40 млрд долл. Что входит в этот «остаток», можно только гадать. Это могут быть валютные депозиты в американских банках. Но не исключается, что это могут быть и ценные бумаги, эмитированные американскими негосударственными организациями. Вроде тех, которые были приобретены Банком России в 2007 году (бумаги негосударственных ипотечных агентств). Я совсем не исключаю, что Банк России может брать пример с ряда других Центробанков, которые уже достаточно давно и по-крупному играют с ценными бумагами негосударственного происхождения.

Некоторые Центробанки уже втянулись в азартную игру

Среди таких Центробанков особенно выделяются Банк Японии и Национальный банк Швейцарии (НБШ). Они являются наиболее активными среди Центробанков покупателями корпоративных бумаг – как акций, так и облигаций. Если в сентябре 2014 года в портфеле НБШ на акции американских эмитентов приходилось 26,1 млрд долл., то через три года (в сентябре 2017 г.) этот портфель уже оценивался в 87,8 млрд долл. Рост в 3,4 раза! А всего на акции приходится около 20 % международных резервов швейцарского Центробанка (американские бумаги составляют как минимум половину всего портфеля акций). Как стало известно, НБШ покупает акции таких американских компаний, как Apple, Exxon Mobil, Johnson&Johnson, AT&T и Facebook. НБШ обосновывает такую политику тем, что, мол, инвестиции в обычные казначейские бумаги (как американские, так и европейские) уже не дают почти никакого «навара». Эксперты совершенно правильно оценивают подобного рода политику НБШ как существенную поддержку американского бизнеса. И это вдобавок к тому, что НБШ оказывает существенную поддержку американскому правительству (покупая казначейские бумаги США). Банк Японии также активно скупает корпоративные бумаги, правда, предпочтение отдает бумагам, которые эмитированы японскими компаниями. Как выясняется, Банк России решил не отставать от наиболее азартных Центробанков. Но если НБШ и Банк Японии «прозрачны», они не скрывают, что покупают и в каких объемах, то Банк России в этом отношении оказывается сверхсекретным институтом.

О «прозрачности» и «обоснованности» принятия решений по управлению международными резервами

Уже несколько лет Банк России выпускает ежеквартальные бюллетени «Обзор деятельности Банка России по управлению активами в иностранных валютах и золоте». Этот бюллетень призван создать видимость, что все решения и все операции, относящиеся к управлению международными резервами, «прозрачны». Мол, каждый гражданин России при желании может удостовериться, что руководство Банка России принимает юридически корректные, экономически эффективные и политически безопасные решения. Каждый выпуск содержит первую часть под названием «Принципы управления активами в иностранных валютах и золоте, а также управление финансовыми рисками». Читаем: «В Банке России действует многоуровневая коллегиальная система принятия инвестиционных решений. Совет директоров Банка России определяет цели управления активами, перечень допустимых инструментов для инвестирования и целевой уровень валютного риска. Подотчетный совету директоров коллегиальный орган Банка России, ответственный за инвестиционную стратегию, принимает решения об уровне процентного и кредитного рисков и определяет перечень контрагентов и эмитентов. Реализация принятых инвестиционных решений осуществляется структурными подразделениями Банка России». И все в таком же духе364. Коротко можно прокомментировать: «ритуальный» текст Банка России «ни о чем». Даже в самом Центробанке к тайнам управления резервами допущены самые «избранные». А сами решения могут приниматься даже вне Центробанка, а потом доводиться до «избранных» (такова моя версия).

Банк России своей «внутренней кухни» раскрывать не собирается. И мы до сих пор не знаем, что скрывается за таким инструментом Банка России, как «негосударственные ценные бумаги иностранных эмитентов», объем которых с 2015 года быстро нарастает и к концу первого квартала 2018 года приблизился к 42 млрд долларов. Может быть, Банк России собирается спасать (и уже спасает) каких-то игроков на финансовом рынке США?