14.7. Пьяное блуждание

Теория эффективного рынка стала невероятно популярной в году этак 1970-м и вообще стала главной в финансах. У нее есть особенная инкарнация под названием «случайное блуждание». Формулу я чуть попозже подгоню, а пока история. По названию, наверное, понятно: она говорит, что при эффективном рынке цены на акции и другие спекулятивные активы блуждают случайно. Придумал этот термин Карл Пирсон в журнале «Nature» в 1905 году, то есть ей больше 100 лет.

Он предложил пример пьяницы. Представьте – я уверен, вам это легко, – человека, то есть я бы назвал его «существо», каждый шаг которого случаен и независим от предыдущего шага. Например, у нас есть фонарный столб, и вокруг него шатается наш пьянчуга. Он в такое говно, что его шаги абсолютно непредсказуемы. Но ваша задача – все же предсказать, где он окажется через минуту, через 10 минут и через 20 минут.

Пирсон (видать, после очередной пятницы) написал об этом и предположил, что самое вероятное местонахождение человека через какой-то период – это то место, где он находится сейчас. То есть самый точный прогноз и на 5, и на 20 минут – его текущее местоположение. Одинаково вероятно, что он пойдет и туда, и сюда, и обратно, поэтому надо указывать место, где он сейчас. Кстати, по поводу курса доллара вы гораздо чаще будете обыгрывать других «специалистов», если будете прогнозировать именно так. Это также означает, что прогноз «все останется как есть» не несет в себе никакой ценности: для этого кибернетиком быть не нужно.

Карл (Карл!) и его соратники думали, что спекулятивные цены таким образом себя и ведут. Это звучит так, будто рынки сошли с ума – ну, типа, пьяно блуждают, но они не пьяны, нет. Объяснение они давали простое: рынки реагируют только на новую информацию. А новая информация, по определению, непредсказуема. Поэтому лишь кажется, что рынок управляется алкашами, а на деле он очень точен и оптимально отвечает на каждую новость. Это один из парадоксов, который запутывает юных финансистов.

Потом уже статистики разработали теорию случайного блуждания. Формула выглядит просто: если у вас есть переменная х в момент t, то она будет равна x(t-1)+e, где e – непредсказуемый шум. Это и есть случайное блуждание: насколько далеко пьяница смог отойти от фонарного столба, если он ходит то туда, то сюда случайным образом.

В дни славы гипотезы эффективного рынка люди считали, что она работает очень хорошо. Другими словами, цены блуждают совершенно случайно. И если взять и сгенерировать случайное блуждание в Excel, несколько раз прогнать генератор, то можно получить замечательные картины, которые будут очень сильно напоминать индекс S&P500 или Доу Джонса (Доу менее правильный, там всего 30 компаний, а в S&P – целых стоПицот). Это очень клевая психологическая иллюзия. Люди – ну то есть как, люди, – трейдеры – начнут думать, что «вот тут был рост, тут падеж, это Великая депрессия, вот фигура теханализа «голова и плечи», двойная вершина, а это пузырь» и далее по списку. Если им не сказать, что это случайно сгенерированный шум, они еще и вспомнят, график какого актива вы им продемонстрировали. Но это будет полным бредом, потому что предсказывают рынок только бараны.

Случайное блуждание

14.8. Назад В Будущее

Почему предсказывать рынки нельзя? Хочется же! Одна из причин – толстые хвосты. Помните колокол гауссианы? По краям у него хвосты. Движения рынка имеют свойство быть излишне экстремальными, явно не попадающими под нормальное распределение. Хотя его дисперсия тоже меняется со временем. В 20–30-х годах 20-го века фондовый рынок был очень нервный, намного более волатильный, чем когда-либо до этого. Может показаться, что он был таким из-за аккумуляции крупных случайных потрясений. Мы-то знаем, что рынок не пьян, пусть и его поведение похоже на походку пьяного.

ИДЕЯ ТЕОРИИ В ТОМ, ЧТО ДВИЖЕНИЯ ЛИШЬ ПОХОЖИ НА СЛУЧАЙНЫЕ, ПОТОМУ ЧТО ЭТО НОВОСТИ, А НОВОСТИ НЕПРЕДСКАЗУЕМЫ.

Если так оно и есть, выходит, что каждый раз, когда рынок движется, это потому что произошло что-то неожиданное. Например, научный прорыв, теракт, какое-то другое внешнее влияние, которое поменяло конъюнктуру рынка. Забавно представить, что все эти случайные движения реально отображают какие-то новости. Это было бы эффективным рынком. Каждый раз, когда рынок двигается, это потому что вышли новости. О чем? О приведенной текущей стоимости акций.

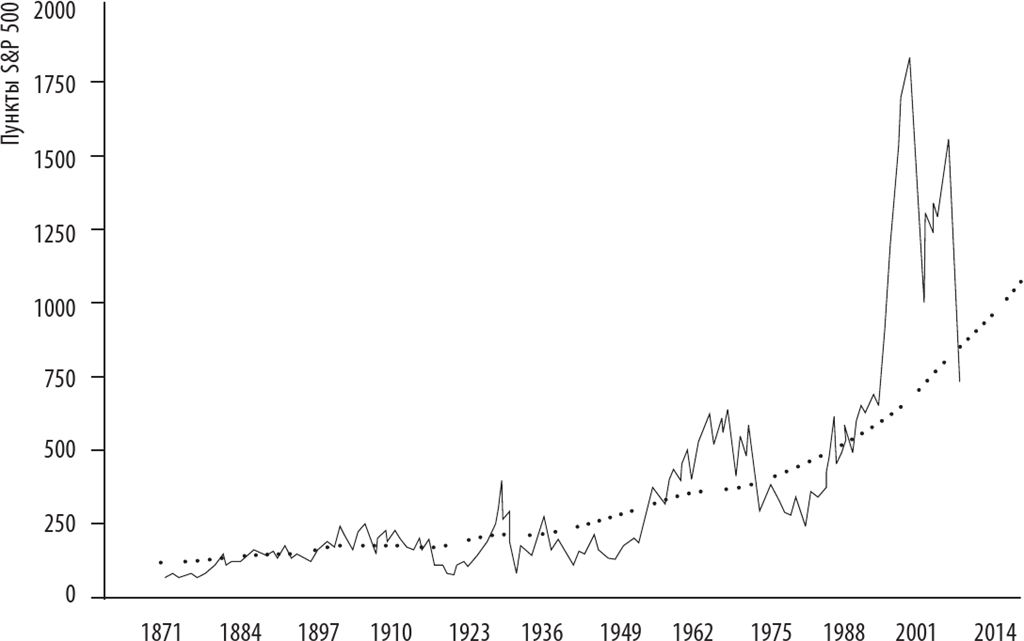

Напомню, что в самом простом варианте теория эффективного рынка говорит, что цена акций – это приведенная стоимость ожидаемого потока дивидендов. Обычно исследователи берут последние данные – самые надежные, самые доступные, а вот возврат в 1871 год посчитают сумасшествием – это ведь было давно и неправда. Сейчас у нас есть посекундные данные (и даже более подробные – потиковые), а вот за позапрошлый век они не такие точные.

А что, если на старом графике показать будущее? Можно же сосчитать реально выплаченные дивиденды, дисконтировать их по безрисковой ставке в прошлое и показать, чему была равна настоящая стоимость акций – будто бы зная будущее. Роберт Шиллер – напомню, что нобелевский лауреат – так и сделал: несколько лет назад посчитал реальную дисконтированную стоимость дивидендов и спроецировал ее в прошлое. Формула чистой приведенной стоимости смотрит в будущее (как бы бесконечно), но основной вес все равно приходится на ближайшие к точке отсчета 10–15 лет, поэтому график вполне можно построить.

Дивиденды в прошлом

И если посмотреть на график реальной стоимости предстоящих дивидендов и сравнить ее со стоимостью акций (которая как бы прогноз этой стоимости), становится ясно, что с эффективностью прогноза что-то всю дорогу шло не так. Ожидаемые дивиденды просто плавно растут, а рынок оголтело мечется вверх и вниз. Если бы у нас был такой прогноз погоды, то диктор бы рассказывал: «Ну, завтра, похоже, будет жарковато – плюс сорок пять». А через два дня он такой: «Завтра, ребята, похолодание. Будет минус тридцать». Рано или поздно все решат, что, пожалуй, не стоит доверять такому прогнозисту. Он угадывает если только случайно. А ведь это именно то, что рисует нам фондовый рынок.

Тут много проблем – люди не знают, где была эта линия дивидендов в последний период, – мы ж ее задним числом проставляли. Кто-то скажет: «Вы рассматриваете лишь одну реальность – а что могло бы произойти в том далеком тридцать седьмом?» Например, в другой реальности во время депрессии в США произошла бы великая коммунистическая революция, все компании были бы национализированы, и линия дивидендов уткнулась бы в пол навсегда. Или в 2000 году какой-нибудь интернет-стартап привел бы человечество к сингулярности, и все стали бы богаты и счастливы. Получается, что весь этот шум – это новая информация о непроизошедшем. Это интересный философский вопрос. Но факт в том, что мы никогда не видели изменений в дивидендах настолько больших, чтобы оправдать такие дикие движения рынка. А если бы мы могли видеть будущее, фондовый рынок вел бы себя куда плавнее.

Давайте посмотрим на кризис 1930-х. Великая депрессия была ужасна, так? Четверть населения США – безработные. Яблоки на улицах продавали, обувь чистили за еду. Но посмотрите на график дивидендов – с ним ничего не случилось! То есть компании продолжали выплачивать дивиденды, ну, понятно, какие-то обанкротились, какие-то снизили выплаты на несколько лет, но в целом – ничего не произошло (кроме того, что дивидендная доходность на дне была под 10 %). Сука! Стоимость акции зависит от того, сколько дивидендов она принесет в будущем. Не на следующий год, а в предстоящие десятилетия. И что же получается?

Люди дисконтировали будущие платежи настолько сильно, что занижали ценность акций не на проценты, а в разы. То есть, даже точно зная, что впереди долгая депрессия, было глупо валить оценки так глобально.

По крайней мере, такой график показывает, что простые объяснения неверны. Если фондовый рынок реагирует только на новую информацию и она вся есть в ценах, то за прошлый век он реагировал на информацию о событиях, которые не произошли.

НУ, ТИПА, ПРОЛЕТАЛ МИМО ЗЕМЛИ АСТЕРОИД, И ВСЕ ДУМАЛИ, ЧТО ОН УПАДЕТ, А ОН ПРОЛЕТЕЛ МИМО. А ПОТОМ ОН ВЕРНУЛСЯ, КАК У ФОН ТРИЕРА.

Потом, видать, была угроза коммунистической революции в Калифорнии или войны с Мексикой. Но тоже обошлось.

Поведенческая экономика приходит к противоположному выводу: бешеная волатильность рынка – признак чего-то другого. Возможно, каких-то общественных сил, спекулятивных истерик, каких-то действий, необъяснимых рациональным поведением. Разработано множество красивых математических моделей – что цена определяет все, да вот беда – выходит, что не все. Кто-то всю жизнь смотрит на график и думает, что понимает, откуда он взялся. Думает, что у него есть объяснение всему. Вот только объяснить он может все исключительно задним числом, когда уже увидел результат.