9.9. Распределение хвостов

Теперь пару слов о распределении. Мы часто принимаем за данность, что множество величин в нашем мире распределены по нормальному закону. Такая известная всем функция в виде колокола, вроде бы она везде подходит, и годовые доходности, например, вполне могут быть распределены нормально. Но я хочу сделать акцент на том, что есть и другие распределения, тоже в форме колокола, но с другой математикой.

И для финансов это варианты с так называемыми толстыми хвостами. Хвостами, Карл! В нормальном распределении события, которые отклоняются от среднего значения на пять и более стандартных отклонений, встречаются крайне редко, а с 10 или более сигмами – практически невозможны. Пример распределения «с толстыми хвостами», которое имеет «бесконечную сигму», – распределение Коши. Главная его особенность для нас – это сложность прогнозирования событий. Причем дело не только в самой сложности, но и в нашем весьма отдаленном понимании уровня этой сложности.

ЧЕЛОВЕКУ НЕ СВОЙСТВЕННО МЫСЛИТЬ ВЕРОЯТНОСТНЫМИ КАТЕГОРИЯМИ, И ОН НЕ МОЖЕТ ОЦЕНИТЬ ДАЖЕ СЛОЖНОСТЬ СТОЯЩЕЙ ПЕРЕД НИМ ЗАДАЧИ.

Негативные события реального мира – теракты, банкротства, мятежи и восстания – математически непредсказуемы, они и составляют эти страшные толстые хвосты. Это означает, что можно провести 20 лет на Уолл-стрит и увидеть только те случаи, что под вершиной колокола. Вам кажется, что вы понимаете, как работает система, но потом внезапно происходит что-то поразительное, чего вы никогда не видели. Это может быть чрезвычайно выгодная сделка или, наоборот, полная потеря капитала. У человека никогда не может быть достаточно опыта, чтобы ожидать некоторые вещи. Это сильно усложняет финансовые прогнозы.

9.10. Черные лебеди

Нассим Талеб написал об этом целую книгу, которая называется «Черный лебедь». Она о том, как много финансовых планов летят в тартарары из-за редких событий, которые появляются откуда ни возьмись. Он назвал их черными лебедями, потому что если смотреть на лебедей, то они всегда белые. Никогда черного не видно. Поэтому всю жизнь думаешь, что черных лебедей не существует.

Древнеримский поэт Ювенал писал, что «редкая птица на земле подобна черному лебедю» – это он так прикалывался, ведь до 1697 года считалось, что лебеди бывают только белыми. Но бравые голландцы нашли-таки черных лебедей в Австралии. Правда, неизвестно точно, только ли голландцы могут их увидеть. Статистики шутят, что черными они могли быть только с одной стороны – которая была видна наблюдателям.

Нассим Талеб пишет, что люди в принципе неспособны прогнозировать будущее, а уверенность людей в своих знаниях чрезмерна и порождает феномен «сверхуверенности», о которой мы поговорим в конце книги. Первая мировая, развал СССР и атака 11 сентября – примеры таких черных лебедей. Конечно, лебедями могут быть не только адские и ужасные события, но и внезапные непредсказуемые удачи.

Основная идея Талеба в том, что не надо строить грандиозные планы, основываясь на том, что черных лебедей не существует. Естественно, можно искренне считать, что их нет, но уже очевидно, что люди своими идиотскими действиями могут ловко и непринужденно их скреативить. Кратко об этом я расскажу чуть позже, а как этих событий избежать – в третьей части книги.

Глава 10

Займешь пятихатку до получки?

Пришло время рассказать о долговой теории и о кредитных ставках. Подробности о том, как центробанки печатают деньги, я приберег для третьей части книги. А пока начнем с технических вещей, а конкретно, с модели Ирвинга Фишера. Потом расскажу о приведенной стоимости, сложных процентах и будущих ставках; это все техника. А под конец поговорим о том, что в реальности происходит на долговых рынках.

Все просто: процентная ставка – это сколько вы платите за кредит. Ну, или сколько вы зарабатываете на выданном кредите. Ставкам несколько тысяч лет, идея очень старая. Обычно кредитная ставка – это несколько процентов в год. Первый вопрос – почему? Почему несколько процентов в год? Почему не сто? Почему не отрицательная цифра? Почему не дробь? Это что мне в голову пришло. Мои маленькие читатели задают вопросы и потруднее.

10.1. Откуда вообще берутся процентные ставки?

Историю начнем с экономиста Ойгена фон Бем-Баверка, который написал книгу о проценте в 1884 году. Очень длинный и подробный трактат о том, как возникают процентные ставки. Он пришел к трем разным объяснениям. Почему ставка обычно где-то между 3–5–7 % годовых? Первая причина – технический прогресс. Экономика получает знания о том, как производить вещи и как более лучше одеваться. Может быть, 3 или 5 процентов – это и есть норма технического прогресса, скорость развития технологий.

Но это не единственная причина. Еще одна занятная вещь, о которой писал Бем-Баверк, – это преимущество отсрочки. Идея в том, что отсроченное производство более эффективно. Если кто-то просит вас произвести что-нибудь прямо сейчас, надо использовать самый очевидный способ это сделать – ведь надо быстро. Но если у вас есть время, можно подготовиться получше. Можно сделать инструменты, «заточить пилу», как писал мистер Стивен Кови, который каким-то образом научился измерять людскую эффективность. То есть, может быть, процентная ставка – это мера преимущества дополнительной подготовки.

И третья причина – время. Люди предпочитают настоящее будущему. Они нетерпеливы. Это поведенческая экономика, о ней подробно в последней главе книги. Это психология. Лежит у вас в шкафу коробка вкуснейших конфет, вы на нее смотрите и думаете: хорошо бы их к Новому году приберечь. Или хотя бы ко Дню космонавтики. Но нет, почему-то не приберегается, надо обязательно все сейчас сожрать! Мы подвластны внезапным импульсам. Может быть, ставка – это мера довольства этим импульсом. Возможно, человек делается на 5 % счастливее, если он конфеты ест именно сейчас, а не через год. Хотя у алкоголиков и наркоманов все гораздо сильнее перекошено в ближайшее будущее. Они не могут терпеть, им надо сразу.

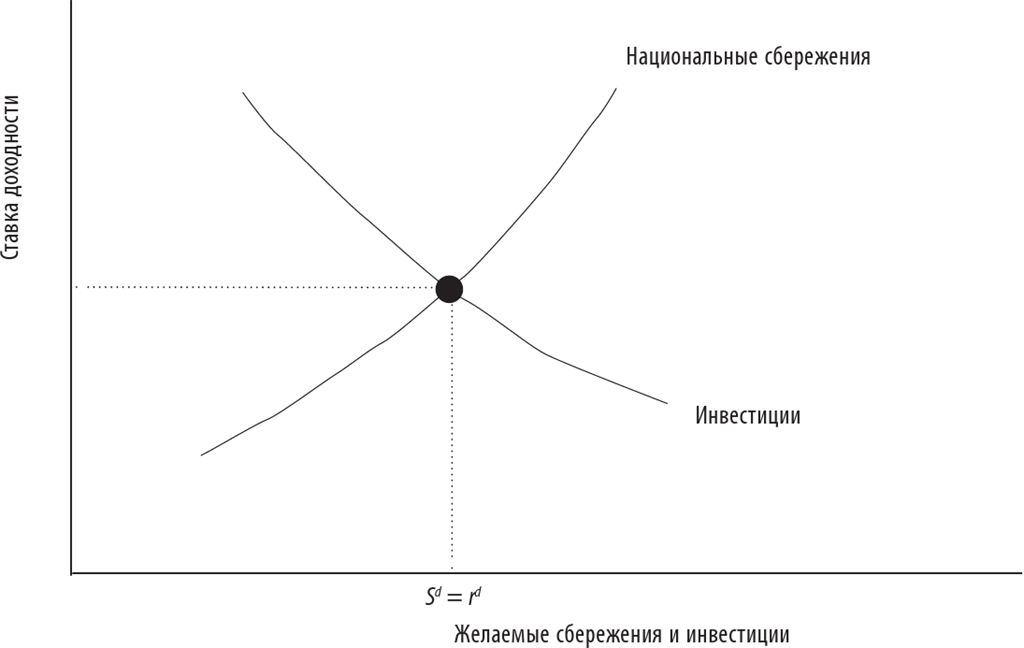

Ставка доходности

Из более-менее современных финансистов о долгах много писал Ирвинг Фишер, его же препарирует Фабоцци в знаменитейшем учебнике Foundations of Financial Markets and Institutions. Так вот, Фишер писал, что ставка – это пересечение спроса и предложения для сбережений. Идея в том, что на рынке всегда есть предложение сохранить деньги.

ЛЮДИ ХОТЯТ ПОЛОЖИТЬ СБЕРЕЖЕНИЯ В БАНК, ЧТОБЫ ПОЛУЧИТЬ ПРОЦЕНТ.

И теория в том, что чем больше ставка, тем больше будут сберегать. То есть график предложения как бы растущий.

Инвестиции и сбережения

А есть спрос на инвестиционный капитал. Банк отдает ваши сбережения бизнесу, а предприятия будут брать тем больше, чем ниже ставка по кредиту. То есть график спроса будет как бы падающий. Очень простая история, и в учебнике так все и представлено.

Но я хочу другой пример привести, его в учебнике как раз нет. Что, если заглянуть немного в будущее? Хотя бы на один последующий период. Об этом писали еще Бем-Баверк и Фишер, а Фабоцци уже не пишет.

Помните книжку «Робинзон Крузо»? Ее написал Даниель Дефо в 1719 году – уже 300 лет назад. История клевая, но нам она интересна с точки зрения экономики. Экономика Робинзона Крузо – это когда в системе всего один человек и нет торговли. Посмотрим, что будет со ставками в этом случае. Допустим, у Робинзона есть только один тип еды: зерно. Он решает, сколько ему съесть, а сколько посадить. Если он все сожрет, то сажать будет нечего и он умрет с голоду, когда не получит следующий урожай. Поэтому надо отложить сколько-то зерна, посадить его и произвести новые запасы. На каждый бушель, что он посадит, вырастает два бушеля, ну или сколько-то, неважно, пусть будет два. Если ничего не съест, то у него станет в два раза больше зерна, чем было (только тогда он умрет с голоду задолго до появления нового урожая). Естественно, мы делаем кучу допущений: зерно у него не портится, засух и наводнений не бывает, а настроение и работоспособность Робинзона не зависят от того, сколько он съел и сколько посадил.

Если все возможные комбинации нарисовать в виде точек, то получится линия возможностей, а ее наклон – как раз и есть процентная ставка. Робинзон в зависимости от своих предпочтений выбирает точку на этой линии и сажает/съедает соответствующее количество.

ЗДЕСЬ У НАС БУДЕТ ПЕРВАЯ БЕМ-БАВЕРКОВСКАЯ ПРИЧИНА ВОЗНИКНОВЕНИЯ КРЕДИТНОЙ СТАВКИ: ПРЕИМУЩЕСТВО ОТСРОЧКИ.

Хотя, может быть и технология тоже. С годами Робинзон учится выращивать и собирать различные полезные в хозяйстве травы, делает себе грабли там, комбайн, пугало от попугаев ставит и все такое.

Следующий шаг: добавляем уменьшающуюся маржинальную полезность. К примеру, если он выращивает мало, то хорошо следит за урожаем, а как только начинает сажать больше зерна, сразу возникают проблемы масштаба – например, новый участок земли уже похуже или воды на полив не хватает, короче говоря, продуктивность Робинзона падает.

Тогда наша прямая возможностей превращается в кривую, а ставка будет наклоном касательной к ней в точке выбора – то есть она станет ниже теоретической.

Вот мы и рассмотрели все факторы, влияющие на ставку, – урожайность, технологию, и не будем забывать про предпочтения самого Робинзона Крузо – чем он более нетерпелив, чем больше хочет сожрать сейчас, тем выше будет его ставка.

А если предположить, что Робинзон, наоборот, очень терпелив и готов ждать урожая? Тогда его предпочтения сильно снизят ставку, ведь полезность посева увеличивается с падением объема. В такой экономике с терпеливым сеятелем процентная ставка будет ниже.