Как сделать правильный выбор? Надежный метод защиты от потерь. 10 правил успешного инвестора. «Смотри в зеркало» — главное из них

6.1. Слишком хорошо, чтобы быть правдой. Как инвестору избежать потерь, прибегнув ко второму мнению. Дивидендная доходность 15,2% в долларах — это как? Разбираемся с энергетическими трастами

Иногда инвестиционные идеи, на реализацию которых вы собираетесь направить достаточно крупную сумму денег, требуют «контрольной» проверки, т.е. еще одного мнения специалиста. Обычно это касается «слишком заманчивых» стратегий, результаты которых вызывают у вас сомнения. Как не ошибиться? О чем нужно помнить и что спрашивать у специалиста? Об этом и многом другом я размышлял в своей статье для Forbes.

Эта публикация несколько выходит за рамки темы инвестиционных идей и носит более общий характер, затрагивая весь спектр болевых точек управления личным капиталом и его защиты. И это правильно, так и должно быть.

Слишком хорошо, чтобы быть правдой. Как инвестору избежать потерь?

В последнее время существенно вырос спрос на консультационные услуги, связанные с анализом имеющихся вложений, новых инвестиционных идей, а также используемых форм организации и защиты личного (семейного) капитала.

Подобный всплеск интереса к тому, что в медицине принято называть вторым мнением, связан с переживаемым нами сейчас своеобразным кризисом устоявшихся методов организации частного капитала. Он обусловлен в основном кардинальным изменением требований к зарубежным инвестициям, «чистоте» денег и практической отменой банковской тайны. В результате стремительно выросла цена возможной ошибки.

Когда следует задуматься о втором мнении?

Понятно, когда человек попадает в беду, его уже не нужно уговаривать искать второе мнение, но тогда оно уже, честно говоря, весьма редко помогает. Задача в том, чтобы не доводить до этого ситуацию с вашими деньгами. Когда это лучше делать? Вот ключевое слово, на которое нужно обратить основное внимание, — «сомнение». Есть люди, которые умеют прислушиваться к своим сомнениям, а есть такие, которые гонят их прочь — так жить легче. Как показывает опыт, среди первых количество успешных деловых людей и инвесторов значительно больше.

Вы сомневаетесь в правильной структуре своего личного капитала (например, слишком много cash или недвижимости)? Вас, например, заботят операции по счету, скажем, в банке Лихтенштейна: не нарушаете ли вы российское валютное законодательство? Вы получили новое предложение по инвестициям и не знаете, стоит ли вкладываться туда? Вы уже много лет являетесь клиентом известной компании и плохо понимаете, как оценить результаты ее работы? Эти и многие другие вопросы могут, а вернее сказать, должны стать поводом искать второе мнение.

Вот довольно рядовой пример. Недавно ко мне обратился один из моих старых клиентов с просьбой посмотреть предложение об инвестициях в строящийся дом для престарелых в Англии. Спрашиваю его: «А в чем дело? Что тебя не устраивает?» «Слишком все хорошо», — отвечает он.

В самом деле, такой сервис сейчас очень востребован, население живет дольше и все больше и больше людей преклонного возраста, за которыми нужен специальный уход. Это долговременные вложения, которые, согласно представленному буклету, дают возможность гарантированно зарабатывать ежегодно 8,0% в течение 10 лет, а затем ваша доля может быть выкуплена за 120% от первоначально вложенной суммы. Учитывая практически нулевой уровень доходности современных валютных депозитов, этот проект кажется весьма и весьма привлекательным.

Однако после тщательной проверки оказалось, что на самом деле в этом предложении гарантированы только две вещи: цена сделки (оказалась значительно завышенной) и титул на недвижимость. Дальше — как пойдет. Все риски практически ложатся на нашего инвестора. Как говорят англичане, это тот самый случай, когда можно с уверенностью сказать too good to be true.

К кому идти и почему нужно обязательно платить?

К сожалению, выбор эксперта для того или иного случая представляется не очень простым делом. И это несмотря на то, что рынок финансовых услуг сейчас в России находится на подъеме. Я имею в виду количество компаний и отдельных лиц, готовых взяться за решение ваших задач.

Не следует исключать из рассмотрения и зарубежные компании, которые специализируются на Private Banking или, например, только на инвестициях. Чтобы не попасть в дебри формальной оценки финансовых компаний, которая в конечном итоге не всегда гарантирует нужный результат, я остановлюсь только на некоторых простых советах, которые следует иметь в виду.

Постарайтесь обращаться в те компании, которые вы хорошо знаете или с которыми уже работали ваши знакомые или друзья. Прежде чем заказывать ту или иную экспертизу, попросите предоставить примеры аналогичных выполненных работ и определить предполагаемую стоимость вашего заказа.

Возможно, что вам предложат сделать все бесплатно. При всей заманчивости такого варианта от него следует отказаться, как и от услуг самой компании. Дело в том, что таким образом вам могут попытаться навязать свои собственные продукты (или услуги) и оценка состояния ваших дел будет необъективной. Вот почему с самого начала лучше предупредить, что вас интересует только экспертиза и услугами компании вы не собираетесь пользоваться.

Второе мнение по управлению личным капиталом — работа, предполагающая участие в ней высокопрофессиональных специалистов, которые по своему уровню не уступают тем, кто занимается сейчас вашими делами. Ее следует достойно оплачивать. В противном случае ее качество и выводы будут под сомнением. Сколько это стоит? Единого ценника здесь не существует. Цена услуги во многом зависит от квалификации эксперта, темы консультации, затраченного времени и т.д.

Из своего личного опыта могу сказать, что профессиональная оценка инвестиционного портфеля может обойтись примерно в 0,5–1,0% от его стоимости. А вот обсуждение вашей личной концепции сохранения и защиты капитала будет стоить примерно столько, сколько потребуется, чтобы оплатить 2–3 часа работы хорошего консультанта.

Что мы получаем?

Профессиональное «второе» мнение должно включать ответы, как правило, на три основных вопроса: «Что хорошо?», «Что плохо?» и «Что следует предпринять для улучшения дел?». Вот, например, как выглядит положительный «кусочек» экспертного заключения по инвестиционному портфелю:

«Представленный для оценки портфель является классическим сбалансированным набором инвестиций (акции — 35%, облигации — 39%, недвижимость — 4%, commodities — 5%, cash — 17%). Управляющая компания весьма разумно акцентировала свое внимание исключительно на акциях крупных компаний (24% — развитые страны и 11% — Emerging Markets). Для части инвестиций в этом сегменте было удачно использован фонд Schroder Global Active Value Fund, который уже на протяжении длительного времени показывает хорошие результаты (+33,2% за последние 12 месяцев). Следует отметить и удачный выбор акций компаний Amazon (+35,4%) и автомобильного гиганта Peugeot (39,2%). Данные на 15.05.2017. Представляется обоснованным и весомый запас cash, учитывая пиковые значения многих индексов на глобальном фондовом рынке».

А вот одно из замечаний по тому же портфелю:

«К сожалению, не совсем понятной и рискованной представляется роль более 20% инвестиций портфеля в малоизвестный хедж-фонд, результаты которого негативны на протяжении длительного времени. Это вызывает подозрение в наличии конфликта интересов. Не исключено, что управляющая компания имеет определенную выгоду от использования этой позиции».

Фирма, которая предоставляет второе мнение, должна не только дать заключение, но и при необходимости понятно объяснить все его положения своему клиенту. Это очень важно, так как не каждый понимает специфику языка профессиональных инвесторов.

Иногда встречаются и такие случаи, когда клиенту не нужны пространные отчеты, а он просто хочет с кем-то переговорить, «поиграть» со своей личной ситуацией, обсудить различные варианты ее развития с профессиональным «спарринг-партнером».

Часто можно встретить и состоятельных людей, которые хотят, чтобы кто-то постоянно выполнял роль «теневого» личного эксперта или советника. Все это говорит о том, что потребности и формы получения второго мнения могут быть весьма разнообразны и пренебрегать ими не стоит. Главное — стараться обходиться без ошибок, которые зачастую весьма дорого стоят, и делать это так, как вам удобно.

Однажды ко мне пришел мой добрый приятель с просьбой высказать мнение об инвестициях в энергетические трасты. По его словам, это было как раз то вложение, которое его целиком устраивало доходностью и рыночной нишей. Он собирался инвестировать в несколько трастов около $10 млн — большие деньги!

Так родилась моя колонка, которая увидела свет в газете «Ведомости». Давайте сначала прочитаем ее, а потом, как повелось в этой книге, проведем «разбор полета» для этой инвестиционной идеи. С ней не все так просто...

Своя скважина: плюсы и минусы

Когда инвестиционный портфель уже наполнен достаточным количеством акций и облигаций голубых фишек, а резерв наличности на черный день хранится в надежном банке, частный инвестор волей-неволей смотрит по сторонам в поисках новых объектов вложений, регулярно приносящих хороший доход. Такой альтернативной инвестицией могут стать энергетические трасты (energy royalty trusts).

Суть их деятельности сводится к поиску и скупке на деньги инвесторов земельных участков с разведанными запасами газа или, скажем, нефти. То есть участники такого траста фактически становятся совладельцами скважин.

Затем трасты заключают контракты с энергетическими компаниями на разработку полезных ископаемых на принадлежащих им землях, получают от них доход (роялти) и регулярно распределяют его между инвесторами траста. По закону 90% всей полученной таким трастом прибыли должно идти на выплаты пайщикам. Энергетические трасты распространены в основном в США и Канаде. Например, сейчас в США, по данным Bloomberg, работают 23 энергетических траста, акции которых котируются на бирже.

Типичный пример такой инвестиционной структуры — американский траст Chesapeake Granite Wash Trust. Он владеет правами на роялти на газо- и нефтеносных участках в Западной Оклахоме с 69 работающими горизонтальными скважинами и 118 скважинами, где будет продолжено бурение. Акции этого траста торгуются на бирже (NYSE: CHKR).

Но главное, чем такие энергетические трасты привлекают инвесторов, — получение хороших дивидендов в течение длительного времени, а не рост котировок. Так, у Chesapeake Granite Wash Trust текущая дивидендная доходность составляет 15,2% (здесь и далее данные на 11.03.2013), причем доход выплачивается ежеквартально.

Однако не все так просто. Размер выплачиваемых трастом дивидендов напрямую зависит от величины роялти, которая представляет собой некий процент (например, 10%) от стоимости добытого сырья, т.е. напрямую зависит от уровня добычи и рыночных сырьевых цен.

Например, из-за снижения цен на газ в последние годы в США роялти на его добычу существенно упали, а это привело к обвалу акций большинства энергетических трастов — в среднем на 40–45% за последние 12 месяцев: бумаги Chesapeake Granite Wash Trust упали на 42,8%, Permian Basin Royalty Trust — на 44,6%, Penn West Petroleum Ltd (USA) — на 49,1%.

Американский траст Permian Basin Royalty Trust (NYSE: PBT) на днях объявил о том, что его дивиденды за февраль будут снижены по сравнению с январем на 28% до $0,036 на одну акцию (текущая дивидендная доходность — 7,53%). Причины — снижение цен на газ и нефть, а также падение объема добычи нефти на землях фонда, где завершилась эксплуатация двух скважин, с 29 432 до 19 839 баррелей. Поэтому при выборе роялти-траста не следует упускать из виду возраст его скважин и наличие потенциала добычи.

Кроме этого существует опасность закрытия того или иного траста из-за снижения роялти. Например, в Permian Basin Royalty Trust установлено, что, если в течение двух лет сумма собираемых роялти не превышает $1 млн в год, то траст прекращает свою работу.

Следует помнить и то, что американские трасты не могут добавлять в активы новые земли для разработки и поэтому обречены рано или поздно на закрытие. Земля же после истощения запасов сырья, как правило, стоит мало. Правда, этот процесс может занять и 20, и 30 лет.

Другое дело, трасты, зарегистрированные в Канаде. Они могут приобретать новые участки и управлять запасами энергоресурсов. Однако их остается все меньше, поскольку правительство Канады в 2011 г. отменило налоговые льготы для трастов и 90% из них были закрыты или реорганизованы. Так, один из крупнейших канадских трастов — Penn West Energy Trust — был преобразован в Penn West Petroleum Ltd (USA) (NYSE: PWE).

Компания расширила свою деятельность и занимается также разработкой и добычей газа и нефти в Западной Канаде. Правда, она продолжает выплачивать большие дивиденды — сейчас ее дивидендная доходность составляет 10,13%. Котировки акций оставшихся канадских трастов после обвала в 2011 г. еще не восстановились.

Некоторые инвесторы охотно спекулируют акциями трастов при колебаниях цен на сырье. А нынешние низкие цены на газ могут быть удачно использованы для входа в рынок. К тому же сейчас активно дискутируется вопрос о начале экспорта природного газа из США, что может значительно повысить спрос и цены на американский газ внутри страны. Это, в свою очередь, самым положительным образом повлияет на размер дивидендов и рост акций энергетических трастов.

Но, на мой взгляд, этот вид инвестиций больше всего подходит людям, нуждающимся в генераторе постоянного дохода на длительную перспективу (не менее 7–10 лет). Например, состоятельным пенсионерам, которые стараются по возможности диверсифицированно использовать заработанные прежде деньги.

Для таких инвесторов 5–10% долгосрочных вложений капитала в портфель профессионально подобранных энергетических трастов были бы весьма неплохим подспорьем в защите от инфляции и источником стабильного дохода. И лучше, если выбранные для этого трасты будут иметь права на роялти от добычи как нефти, так и газа.

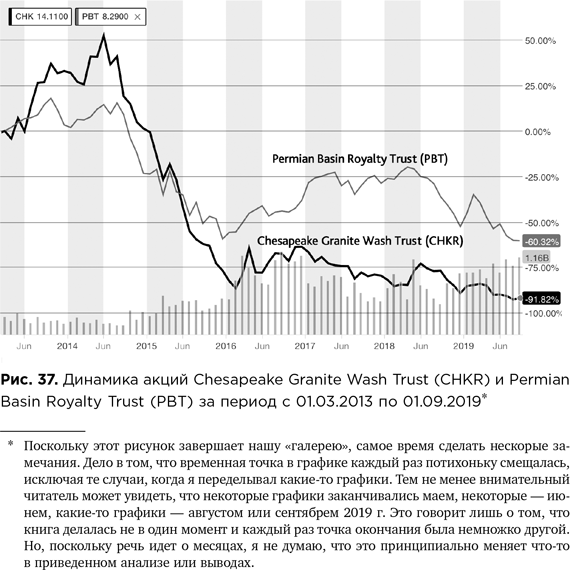

Итак, насколько удачной была эта идея? Мой приятель собирался купить паи этих энергетических трастов, причем, как я понимаю, он сосредоточился на тех из них, которые давали высокую доходность. В их числе такие трасты, как Chesapeake Granite Wash Trust и Permian Basin Royalty Trust. Если мы посмотрим на рис. 37, то увидим, что все сложилось не так удачно, как предполагалось. Акции траста Chesapeake подешевели более чем на 90%, второго траста — на 60,32%.

Пик обоих трастов пришелся на середину 2014 г., затем последовало резкое падение, которое продолжалось до начала 2016 г., после был небольшой отскок, но, как говорится, ничего кардинально не изменилось. Сейчас, когда я пишу этот раздел, Chesapeake получил предупреждение от Нью-Йоркской фондовой биржи о том, что у него проблемы с листингом, потому что акции траста находятся в зоне меньше $1. Это может привести к тому, что Chesapeake попросят покинуть биржу. Это, конечно, очень плохой знак. В принципе, после 2014 г. не было практически ни одной публикации аналитиков, которые бы давали оценку этому эмитенту.

Кстати, всем тем, кто ищет высокую доходность, хочу сказать, что в 2013 г., когда я анализировал эти акции, она составляла 15,2%, а сейчас дивидендная доходность бумаг этого траста — 20,84%. Нужно добавить, что в период пребывания Chesapeake на пике своей славы в этом трасте ошибались многие, и не только мой приятель был готов вложить туда большие деньги.

Например, в сентябре 2014 г. очень известный среди инвесторов сайт The Motley Fool зачислил эту компанию в пятерку избранных с высокой дивидендной доходностью, инвестиции в которые могут удвоиться за 10 лет. Как видим, никто не застрахован от ошибок.

Второй претендент на инвестиции, Permian Basin Royalty Trust, тоже довольно сильно упал в цене за эти годы, но он пока еще держится на плаву. В сентябре 2018 г. компания Kiplinger считала этот траст одним из наиболее перспективных. Тогда его рыночная капитализация составляла порядка $427 млн, а дивидендная доходность была на уровне 7,1%.

Что изменилось с тех пор? Если год назад акции траста стоили $9,19, то сейчас их цена опустилась до $4,94, и рыночная капитализация, соответственно, тоже упала почти вдвое — до $235 млн. Зато выросла дивидендная доходность — правда, не в два раза, сейчас она составляет 9,96%. Как видим, дела у этого эмитента не пошли в сторону улучшения, хотя формально у Permian Basin отличные запасы, которых может хватить примерно на 10 лет.

О чем говорит этот кейс? О том, что я и сказал своему приятелю, который пришел ко мне за «вторым» мнением: это очень рискованные инвестиции, где доходность зависит от множества факторов, и делать крупную ставку на эти бумаги, не будучи в самой индустрии, я бы не стал. Я посоветовал, раз уж ему так хочется, инвестировать гораздо меньшую сумму, которая соответствовала бы 5–10% от общего капитала, и внимательно следить за этим рынком. Просто инвестировать в подобные компании и забыть об этом на несколько лет, получая свои дивиденды, не выйдет.

Итак, какие выводы мы можем сделать из этой истории? Во-первых, как мы видим по динамике этих двух трастов, моему приятелю в данном случае повезло, что «второе» мнение во многом удержало его от больших потерь. Поэтому если у вас, дорогие читатели, возникнет вопрос о хорошей инвестиционной идее, которая, с одной стороны, будет привлекательной для вас, а с другой — вызывать сомнения в том, стоит ли вкладывать туда большие деньги, то не поленитесь, не пожалейте денег — обратитесь к профессионалу. Он даст свою оценку этой идее, и вы получите «второе» мнение относительно того пути инвестирования, который вас привлекает.

Не буду утверждать, что «вторым» мнением нужно пользоваться часто и что это повседневный инструмент для инвестора — конечно, нет. Здесь, как и в случае с, не дай бог, какой-нибудь редкой болезнью, когда нужно получить всестороннюю оценку происходящего, мы просто обращаемся за еще одним мнением.

Если вы работаете в рамках своего инвестиционного поля и речь идет о привычных для вас суммах, то, конечно, обращаться к профессионалам по вашей идее нет необходимости. Но если дело касается чего-то принципиально важного, что может привести вас к большим потерям — будь то инвестиционные идеи, организация личных финансов или семейного инвестиционного портфеля, то профессиональное мнение со стороны точно не помешает.

Друзья, я подумал, что в завершение этого раздела нужно дать источники информации для тех, кого заинтересуют энергетические трасты и кто захочет сам «потрогать» их доходность. Такой интерес оправдан, хотя существуют и другие инвестиции, которые могут обеспечить вас хорошими дивидендами. Для тех, кто хочет получать подобную информацию, я бы порекомендовал сайт .

Чтобы воспользоваться этим ресурсом, придется внести небольшую плату, но зато вы будете получать актуальные оценки компаний, а также рекомендации в отношении сделок с их бумагами либо описание причин, по которым этого следует избегать.

6.2. Какие идеи подходят именно вам и почему? Где искать свою удачу? «Золотые» правила, которые помогут зарабатывать больше и чаще

Итак, мы завершили рассмотрение основных классов инвестиционных идей, опираясь на матрицу, представленную в самом начале книги. Также мы изучили множество примеров по каждому из классов идей и разобрались, какие идеи работают, а какие были не совсем пригодны для использования. Мы постарались извлечь те или иные уроки из каждого практического кейса и сформулировать полезные выводы. Однако нам не хватает одного элемента.

Как выбирать идеи

К сожалению, об этом этапе работы с инвестиционными идеями очень мало пишут и вообще уделяют ему недостаточно внимания. А задача такая: понять, как обычному частному инвестору, не профи, сориентироваться, за что ему браться, а за что — нет, какие идеи подходят ему, а какие — нет, и с чего стоит начать. Словом, ответить на вопросы, которые возникают у любого начинающего инвестора, ищущего возможности для заработка. Иначе он просто-напросто утонет в том море экспертных советов, инвестиционных рекомендаций и источников «охоты» за ними, которые сегодня существуют на рынке. В этом разделе мы сосредоточимся именно на проблеме выбора.

В самом начале книги — читатель, наверное, помнит — мы обратились к работе Мариуша Сконечны под названием «100 способов найти инвестиционные идеи». После того как ее автор скрупулезно, слой за слоем, разбирает потенциальные источники инвестиционных идей, он делает небольшое обобщение. Я сразу прошу прощения за столь длинную цитату, однако когда вы прочтете ее, то поймете, зачем я ее привел. Итак, Мариуш Сконечны пишет:

«Мы все хотим, чтобы можно было просто с кем-нибудь переговорить или зайти на какой-то сайт и получить таким образом “наводку” на заманчивые возможности для инвестиций — то, что мы с таким упорством ищем в различных информационных бюллетенях, таблицах или формах, поданных в SEC. Это понятно, ведь все мы очень заняты. Однако, если вы хотите быть лучшим из лучших, вам необходимо найти свои собственные инвестиционные идеи и перевернуть для этого множество “глыб”, как говорил Уоррен Баффетт. Это подразумевает изучение одной компании за другой. Таким образом вы найдете возможности, которых нет ни у кого на “радаре”. Они далеки от общеизвестной “карты”.

Да, это тяжелая работа, но опыт, который вы получите в результате, поистине бесценен. Если бы вы смотрели по 10 компаний в день, то в течение года изучили бы 3650 инвестиционных идей. Это значит, что вы можете узнать все компании, торгующиеся на бирже NASDAQ. Сколько инвесторов сделали это? Если бы вы пошли на этот шаг, то вам не нужно было бы платить кому-то за инвестиционные идеи, потому что вы найдете больше потенциальных сделок, чем сможете “переварить”. Кроме того, представьте, как много вы могли бы получить в процессе анализа этих компаний. Через год ваши знания об инвестировании будут больше, чем у любого человека с MBA или аналитика из хедж-фонда».

Итак, чем же завершает свою книгу Мариуш Сконечны? Он говорит: друзья, берите компании одну за другой по десятку в день, и вы обязательно всему научитесь, у вас будет множество превосходных идей. Это вариант? Да, конечно. Это вариант для человека, который решил полностью посвятить себя инвестициям, который может встать утром, сесть за изучение компаний и провести за этим занятием целый день, а на следующий день — повторить снова. И это тяжелая работа, которая чем-то похожа на труд кладоискателя.

Автор отметил перспективные точки на карте, где этот «клад» может быть спрятан, где можно найти информацию об инвестиционных идеях. Теперь осталось только взять кирку в руки и копать. Проблема в том, что для нашего читателя инвестирование — это не основной вид деятельности.

Как я понимаю, 99% тех, кто читает этот материал, зарабатывают деньги другими способами: продают товары для людей или производят их, добывают нефть или торгуют ею; возможно, они просто сидят в офисе и считают, сколько та или иная компания «добыла» денег за текущий квартал. Вариантов очень много, но в любом случае эти люди не могут заниматься инвестициями так, как это делают профессионалы.

У нас есть еще одна любопытная книга, которая называется «Руководство по инвестиционным идеям». Ее автор, Джон Михалевич, рассматривая различные варианты инвестиций и уделяя внимание в том числе стоимостному анализу компаний, вообще не дает ответа, как лучше всего искать эффективные идеи для того или иного инвестора. Он просто определяет несколько «полей» для поиска, а дальше уже дело читателя, куда идти и что делать.

По этой логике я могу просто сказать: друзья, вот вам четыре класса инвестиционных идей, вот наша «знаменитая» матрица, вот примеры стратегий в той или иной матрице, и, как говорится, с Богом — у вас должно получиться.

Однако я полагаю, что это неправильный подход, особенно если речь идет о миллионах людей, которые зарабатывают деньги иным путем, и большинство из них занимается инвестированием исключительно с одной целью — сохранить и приумножить заработанное.

Я убежден, что таким инвесторам, помимо обрисовки источников информации, которые они могут использовать, а также описания возможностей и опасностей, нужно обязательно дать некое руководство, как им быть со всеми этими возможностями. Особое внимание стоит обратить на то, что подходит таким людям и за что им браться вообще не стоит.

Я долго думал, как это лучше сделать, потому что, конечно, лучшим вариантом здесь было бы менторство профессионального инвестора, который мог бы уделять новичку время на регулярной основе и потихоньку направлять его в правильное русло.

Но, поскольку у нас нет такой возможности, я постараюсь уместить подходы к решению этой задачи в 10 простых правилах, постоянно при этом возвращаясь к уже описанным примерам. Эти правила помогут читателю успешно работать с инвестиционными идеями, отбирать лучшие из них и зарабатывать на своих сделках деньги.