Книга: Закон больших денег

Назад: Глава 1 Благосостояние и точка безубыточности

Дальше: Глава 3 Что мы знаем о кредитах?

Глава 2

Экономика потребления

Пожалуй, самым большим препятствием на пути изучения искусства жить является то, что я должен назвать «большим обманом». Он не ограничивается сферой просвещения человека, напротив, эта область – только одно из проявлений большого обмана, охватывающего все сферы нашего общества.Такие феномены, как реклама просроченных продуктов, с явно завышенной ценой или полностью бесполезных, если не вредных для покупателя, замешенная на малом количестве правды и множестве лжи, и многие другие социальные феномены являются частью большого обмана – из них только самые радикальные преследуются по закону.Если говорить о потребительских товарах, то их реальная ценность увеличивается на цену рекламы и за счет имени производителя. И как может быть иначе в системе, чей главный интерес заключается в максимизации прибыли, а не в достижении максимальной пользы для человека.Эрих Фромм «Искусство быть»

К написанию этой главы я подходила с волнением, поскольку осознаю ответственность за то, что подвергаю сомнению те общепризнанные идеи, которые вызову на дуэль. Но как кто-то однажды сказал: «Один чистый голос звучит громче толпы», и я рискну.

Вспомните детство. Чем вы занимались в выходные с родителями? Чаще всего это были незабываемые походы в музей, в театр, в любимые гости. Мы с братом в свободные дни бегали в Эрмитаж, благо, жили в историческом центре Петербурга. Поэтому я люблю утверждать, будто росла в королевской роскоши, не уточняя, правда, что любимая картина Клода Монэ висела не у меня в квартире, а на третьем этаже Эрмитажа, а божественная библиотека с ее изысканным убранством была вовсе не в моем загородном доме и великолепные платья французского пошива – музейные экспонаты. Такой вот самообман психики… Так мне было легче воспринимать действительность с дефицитом и талонами на сахар. Действительно, тогда в «новой» России только начинал зарождаться капитализм. И мы не были знакомы с изобилием на прилавках и сервисным подходом к покупателю, когда «клиент – всегда прав».

И вот капитализм в России завершает третье десятилетие, в то время как Америка функционирует в этой системе координат уже почти триста лет. Но мы быстро научились жить в эпоху потребления – пошли по ускоренной схеме. Чем знаменуются наши выходные теперь? На смену музеям и Летнему саду все чаще приходят прогулки между стеллажами супермаркетов. Мы лучше выберем IKEA, чтобы купить ароматические свечи для дома, чем пройдемся по залам Русского музея. Шопинг вместо встречи с культурой – неутешительный тренд. Но должна признаться: я тоже люблю шоп-туры и испытываю поистине творческое удовлетворение от прогулок по демонстрационным залам IKEA. Потому что маркетинговая пропаганда влияет на всех одинаково. Мы можем осознавать многие вещи, но при этом не менять привычки поведения. Чтобы поменять их, нужно чтобы поменялся весь мир, а именно – сами законы экономики. Вот так «элегантно» я сейчас переложила ответственность за свой шопоголизм на экономику…

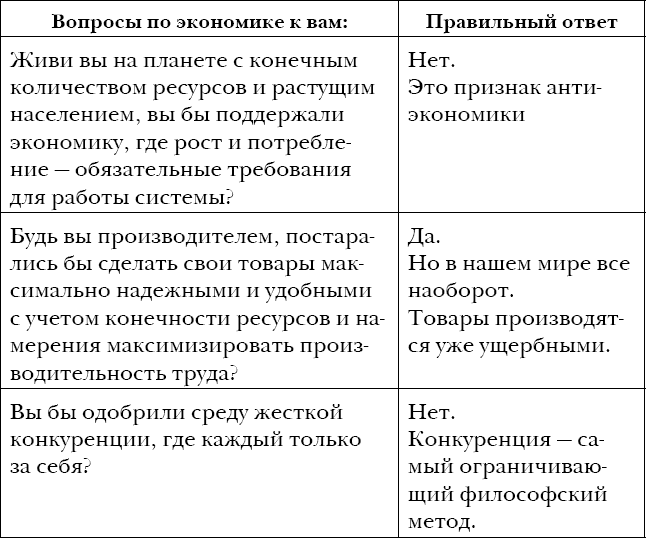

Так к чему же сводятся законы экономики? Правильно – к росту! Рост ради роста, а не для удовлетворения потребностей социума стал привычным делом. Приведу тест Питера Джозефа из его нашумевшего в свое время фильма «Культура в упадке»:

Таблица 1.

Эпизод 2. «Введение в экономику»

Я начну комментировать, с вашего позволения, со второго вопроса – поскольку наличие первого как раз вытекает из второго. Итак, наша экономика вот уже сто лет действительно функционирует в отрыве от законов природы. Срок каждого товара, покинувшего производственную площадку, предопределен. Предопределен и намеренно занижен!

Вот почему речь идет об ущербности еще в начале жизненного цикла любой продукции. Усилия множества гениальных инженеров и химиков направлены не в созидательное русло – разработать супердолговечный продукт, а в псевдосозидательное, направленное на искусственное занижение срока полезного использования. Желательно, чтобы такой срок совпадал со сроком окончания потребительского кредита, который взят для покупки этого товара, либо был короче.

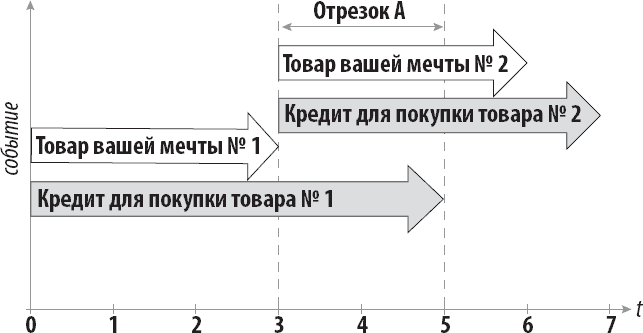

Таким образом, тандем: товар плюс банковский кредит – рождает сиюминутное счастье от обладания товаром вашей мечты, с одной стороны, и долговую нагрузку, зачастую превышающую срок пользования товаром, с другой. Взгляните на рисунок.

Срок пользования товаром и срок кредита

Диаграмма 1.

Представьте, что вы купили бытовую технику в кредит. Срок кредита – пять лет. Вы ожидали, что данная техника (на диаграмме 1 «товар вашей мечты № 1») прослужит пять, а то и дольше. Но согласно функциональным возможностям техника выходит из строя через три года. Первый кредит вы продолжаете платить, но уже возникла потребность в новом товаре. Действуя по старой схеме, вы берете второй кредит для покупки новой бытовой техники. Формально задача выполнена – потребность удовлетворена, но в отрезке А между 3-м и 5-м годом у вас возникла двойная долговая нагрузка, природа которой – наличие функционирующей бытовой техники в вашем доме.

Эта небольшая зарисовка демонстрирует, как запланированное устаревание влияет на нашу жизнь: вследствие искусственно укороченного срока эксплуатации стимулируется рост потребления, а банки для этого предоставляют ресурсы в режиме 24×7. Кто проигрывает? Ответ очевиден – потребитель. Экономике хорошо, ибо стимулируется ее рост, банкам тоже неплохо, так как есть кому дать взаймы деньги и сколотить прибыль, складывающуюся из воздуха (об этом позже), а безработица стремится к нулю, поскольку требуются человеческие ресурсы, чтобы крутить это колесо нескончаемого производства.

Так мы подошли к понятию Planned obsolescence, или «запланированное устаревание», которое буквально означает изготовление продукции с явно заниженным сроком действия или эксплуатации. По новым законам экономики, возникшим почти сто лет назад, долговечность признана экономически нецелесообразной.

Именно тогда, в 1924 году, случился ключевой и поворотный момент: образовался первый картель, объединивший предприятия одной отрасли – производства электроламп – в разных странах. В год образования картеля производители гордо заявляли о работе электроламп в течение 2500 часов. Уже через год картель спустил свои правила, согласно которым производителям требовалось снизить срок действия ламп до тысячи часов. Картель был заинтересован, чтобы лампы покупали регулярно, а долговечные лампы только портили их план. К 1940-м годам план картеля полностью реализовался: срок службы ламп составлял тысячу часов и никогда его не превышал.

Это не единственный прецедент в истории, когда производители отказывались от долговечности товаров в пользу их скоротечности. Подобная же история произошла с нейлоновыми чулками, изобретенными в 1937 году химиком компании DuPont Уоллесом Каротерсом. Женщины не могли нарадоваться прочности чулок из чудо-волокна, считая их обязательным атрибутом своего гардероба. Далее в историческом очерке показания расходятся. Одни источники утверждают, что нейлоновые чулки сняли с производства, поскольку нейлон был признан стратегическим материалом и стал использоваться для военных целей. Другие говорят о волевом решении компании DuPont, опасавшейся падения продаж в перспективе, так как увеличенный в разы жизненный цикл товара снижал годовую выручку. Что именно послужило триггером для снятия с производства нейлоновых чулок, могут ответить только владельцы DuPont. Но я думаю, правда – где-то посередине.

В дальнейшем весь мир был уже ментально инфицирован идеей заработать здесь и сейчас побольше, спекулируя на нерациональном использовании человеческого потенциала.

Но запланированное устаревание – лишь один из факторов существования общества потребления. Вторым фактором является убеждение в том, что определенный товар просто необходим потенциальному покупателю. В небольшой исторической ретроспективе важно упомянуть, что с 50-х годов прошлого века американское общество осознало: воздействовать на потребителя требуется не методом принуждения, а методом побуждения. Побуждать человека приобретать товар ранее, чем он ему необходим, – вот золотая формула успешной коммерции, когда все возрастающий спрос провоцирует соответствующие темпы производства.

Побуждение формируется очень просто – через развитие определенной культуры. Культуру формируют навязанные привычки бытия, проникающие в наше сознание через рекламу. Реклама служит инструментом зарождения побудительных импульсов.

В качестве примера такой культуры приведу наше внезапно появившееся пристрастие к утреннему «кофе с собой». Вы заметили, сколько кругом мини-кофеен с божественной выпечкой? В 90-х на вас бы странно посмотрели, если бы вы попытались открыть точку по продаже кофе в бумажных стаканчиках – у вас бы просто не покупали, ибо такая культура тогда еще не была сформирована. Но сегодня другое дело: мы все чаще видим клерков и студентов, перебегающих дорогу с кофе в руках. Эта культура формирует у нас привычки поведения. Я тоже слабо себе представляю утро без кофе навынос…

Реклама прекрасно вписалась в нашу капиталистическую действительность. Вы обратили внимание, когда в России появилась специальность «Реклама и связи с общественностью»? Точный год появления назвать не берусь, однако по моим наблюдениям эта профессия появилась и набрала обороты относительно недавно. Сегодня она есть даже в технических вузах. А что? Осциллографы тоже нужно уметь рекламировать. Надо повышать узнаваемость бренда, надо повышать долю рынка, надо быть ярче и привлекательнее других конкурентов – иначе твой товар просто не будут покупать: ты не убедил покупателя, что пылесос именно твоей компании ему нужен. А потому тандем «реклама плюс запланированное устаревание» возводит частоту потребления в степень.

Если хотите узнать мое мнение на сей счет, то у меня нет окончательного вердикта: насколько все эти явления, пронизывающие нашу современную экономику, неверны. Но то, что они нерациональны, это факт. На мой взгляд, было бы пагубным невежеством считать работу ради работы благом. Производить больше, чтобы потребить больше. Не использовать технологические разработки для модернизации производства из страха исчезновения ручного труда и повышения безработицы. А мы делаем именно так. Поскольку не видим следующего структурного скачка в развитии человечества либо сдерживаем его, пока не выкачаем из рынка весь возможный капитал.

И вот мы плавно подошли к первому вопросу, который для нас сформулировал Питер Джозеф – как долго выкачивать будем? Это мой вольный перевод, но для точности приведу вопрос еще раз, в первоначальном виде: «Живи вы на планете с конечным количеством ресурсов и растущим населением, вы бы поддержали экономику, где рост и потребление – обязательные требования для работы системы?»

Ответ уже стал очевидным, ведь так? Конечно, мы с вами не поддержали бы такое устройство экономики. Но поступаем как раз наоборот. Законы экономики вступили в противоречие с законами природы. Как следствие, вопросы экологии обострились. В России до сих пор не придуманы высокотехнологичные способы переработки мусора. Ведь нет ничего проще, чем сжечь. Или еще вариант – вывезти в страны третьего мира отходы электроники. Так, кстати, поступают многие известные компании, невзирая на все декларации о защите окружающей среды. Даже осознание того, что на законодательном уровне требуется закрепить норму: «вырубленные леса подлежат воспроизводству», тоже пришло не сразу. Скажут ли нам спасибо будущие поколения?

Однозначно, требуется смена парадигмы. Бережное отношение к природным ресурсам и их воспроизводство – по моему глубокому убеждению, обязанность человечества. Где-то на интуитивном уровне возникает ощущение, что в противном случае природа отомстит. По оценкам ученых, существует точка невозврата, переступив которую невозможно остановить экологическую катастрофу. Очень надеюсь, что нам удастся выйти на новый уровень отношений с природой и выстроить созидательный концепт, когда win-win и природа, и человек.

ПО НОВЫМ ЗАКОНАМ ЭКОНОМИКИ, ВОЗНИКШИМ ПОЧТИ СТО ЛЕТ НАЗАД, ДОЛГОВЕЧНОСТЬ ПРИЗНАНА ЭКОНОМИЧЕСКИ НЕЦЕЛЕСООБРАЗНОЙ.

Но мы отвлеклись. А говорили мы об эпохе потребления, о ее последствиях и влиянии на наши желания и цели. Данный спектр вопросов я привела для того, чтобы вы осознанно подошли к вопросам трат, которые прямо влияют на ваше благосостояние. То есть следует иметь в виду, в какой системе координат мы находимся, чтобы отделить мнимые желания от истинных. Лишь истинные желания приводят нас к заветной цели.

Желания и цели. Они двигают нас, обеспечивая наше развитие, как личностное, так и профессиональное. Я, к примеру, хочу жить в престижном районе Петербурга на Крестовском острове. Но, проанализировав первичный рынок недвижимости, осознала, насколько я еще в начале своего пути. Получается: «хочу» – не равно «могу». Но это – пока. Человек, уверенный в себе и знающий, чего хочет, понимает: реализация его желаний – лишь вопрос времени.

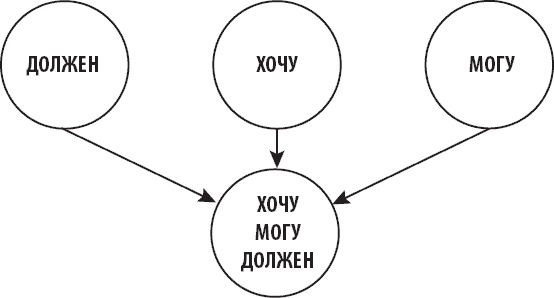

По Литваку, «счастье заключается в том, чтобы ХОЧУ, МОГУ и ДОЛЖЕН имели одно и то же содержание. Человека часто разрывает в этих трех направлениях. Хочу, но не Могу. Должен, но не Хочу. Хочу и Могу, но Нельзя (не должен)».

Отображая описанную выше идею кругами Эйлера, Михаил Литвак наглядно укладывает мысль в три круга, которые должны быть тождественны друг другу и сливаться в один, подчеркивая концепцию их полного содержательного совпадения.

КРУГИ ЭЙЛЕРА

Схема 1.

Однако следует иметь в виду, что есть волшебный круг «хочу». Его существенный выход за периметр кругов «могу» и «должен» закладывает стратегию жизни в долгосрочной перспективе. Это – уже «по Голдэн»…

Поэтому крайне важно раскачивать свое хочу, каждый раз делая поправку на мощное влияние эпохи потребления. Таким образом, мы соприкоснулись с общеизвестной мыслью о том, что цель (желание, мое «хочу») должна выходить далеко за рамки жизни. То есть мыслить масштабно, чтобы обеспечить себе «сложное» счастье, становится жизненно важным приоритетом.

Под «сложным» счастьем я понимаю счастье глубокое и долгое. Оно сильно отличается от псевдосчастья либо короткой счастливой вспышки, ведь правда? Над собственным счастьем надо потрудиться. Оно того сто́ит. Возможно, оно сто́ит всей нашей жизни.

Вот почему так популярен в свое время был фильм «Секрет». Он расслабляет и действует как гипноз, снимая любые страхи насчет помечтать. В фильме есть все: и джинн, внимательно слушающий и принимающий ваши желания в работу, и фоновый позитив с вибрациями ваших мыслей во Вселенную, и факт исполнения желаний. Когда я накануне о чем-то помечтаю, а на следующий день это свершается, то шучу: «Фильм «Секрет» – в действии!» Но это – скорее исключение, чем правило. Чаще всего над энергоемкими желаниями следует активно трудиться. Попросту говоря – пахать.

Эта книга – о деньгах, кредитах и благосостоянии. Причем кредит рассматривается исключительно как рычаг разгона и масштабирования. Следует отдавать себе отчет в том, что не кредит, а именно доход ведет к благосостоянию. Кредит – финансовое реле, обеспечивающее проводимость банковского кеша в ваши желания.

В дальнейшем я буду много говорить о природе кредита и демонстрировать, как он работает, именно для того, чтобы уберечь вас от долговых ловушек, и для того, чтобы кредит встал на страже ваших интересов. Если вы используете кредитную карту, то принимайте во внимание, где сто́ит ее использовать без ущерба вашему финансовому положению, а где – нет. Где кредит способен вам помочь, а где – поработит и заставит отдавать половину личного дохода на дивиденды банкам. Банковскими дивидендами я называю банковские проценты. В последнее время мне все больше нравится именно такое обозначение дохода банка с дохода населения – оно точнее отражает истинную природу кредитования. А истина в итоге сводится к отдаче части нашего дохода конечным бенефициарам – то есть банкам. С физическим лицом (частным клиентом) это работает почти так же, как с юридическим, с той лишь разницей, что компания часть своего дохода (чистой прибыли) направляет на выплату акционерам в виде дивидендов, обеспечивая их благосостояние.

Поэтому одной из задач в этой книге я ставлю определение допустимой части дивидендов банку в вашем ежемесячном или годовом доходе. Займемся финансовым планированием! Без него никак не сдвинуться. Даже если вы терпеть не можете цифры, а тем более их считать, ничего страшного. Зато любите свою жизнь и деньги – этого достаточно, чтобы ваша мотивация погружения во все нюансы денежно-кредитного дела продержалась до конца книги, в конечном счете обогатив вас прикладным знанием, которое можно пускать в ход здесь и сейчас.

Ретроспектива из жизни

Помнится мне, как-то мы сбежали с моей лучшей подругой с последнего урока в 11-м классе. Тогда уже было ясно, что медали у нас в кармане, а последний урок знаний нам не прибавит. Мы, как безрассудные прогульщики, купили газировку «Колокольчик» и пошли в парк распивать ее, воображая, что это дорогущее шампанское. То было время, преисполненное больших надежд на жизнь и веры в то, что быть мне как минимум сенатором.Я еще не знала, какая боль подстерегает любого человека, вступающего в самостоятельную жизнь: боль от потери близкого человека, разочарований, осознания лимита своих возможностей. Она никуда не уходит, ее невозможно пережить, как бы ты ни работал над собой и как бы ни прокачивал личностный капитал. Эта боль лишь трансформируется в глубокую серьезность, которая порой сменяется легкой улыбкой Моны Лизы.В тот день, когда мы нагло прогуливали школу в парке, жизнь пахла радостью, благоухала счастьем. В тот день небо было беспечно голубым, а солнце заливисто золотым.С той поры прошло 20 лет. Я стою у края финансовой пропасти с улыбкой Моны Лизы, и всего один шаг отделяет меня от депрессии.Гудки на том конце провода. Мама, как обычно, не берет трубку. Похоже, наша «космическая» связь односторонняя – звонок, обреченный на диалог, возможен только с ее стороны. Но вдруг она отвечает.– Мамочка, эпохальное событие – ты взяла трубку!– Лякочка, да, любимая, как твои дела?– Мама, я чего-то так устала. Не могу больше с этими кредитами. Посчитала: 55 процентов своего дохода отдаю банкам. Больше не могу. Хочу все обнулить.– Ну, ты же сама захотела дорогущую машину, не накопив на первый взнос.Я, всхлипывая:– Да, хотела машину. Мне и расхлебывать.– Ты у меня сильная девочка. Взвалила на себя то, что не каждый мужик может. Но ты справишься. Как всегда, что-нибудь придумаешь. Успокойся, в твоем положении нельзя нервничать. Не забывай – в тебе сейчас бьется два сердца, и так будет ближайшие пять месяцев. Ты женщина – в первую очередь, а потом все остальное!– Ты не понимаешь, мама, я – финансист! Деньги и кредит – моя профессия. А я своими желаниями загнала себя в глубочайший дистресс! Так, как я делаю, делать нельзя. И держусь на точке безубыточности только потому, что умею профессионально балансировать. Так и вижу субтитры своей жизни: «Внимание! Трюк выполняется профессиональным каскадером. Не пытайтесь повторить в домашних условиях!»– Дорогая, замуж тебе надо!Все наши разговоры, в общем-то, сводятся к этому. Я ей о политических и экономических катаклизмах в мировом масштабе, а она мне о женском счастье. Наверное, все любящие мамы такие. Вздыхаю и заверяю, что всему свое время, и пусть она не беспокоится об этом.– Люблю тебя, мамочка.– Давай, дочечка, целую.

Предлагаю перейти к практическому заданию. Будем оценивать, сколько стоят ваши желания. Для этого нужно подсчитать долю банковских процентов в вашем кредитном портфеле. Сделать это легко.

• Составьте список всех своих ежемесячных выплат по кредитам.

• Затем не поленитесь – поднимите все действующие кредитные договоры и просмотрите приложения с графиком погашения кредита. Обычно банк прозрачно показывает, что в такой-то сумме ежемесячного платежа сумма процентов составляет столько-то, а сумма погашения основного долга – столько-то.

В век цифровой экономики можно прибегнуть к сбору данной информации через приложение соответствующего банка. В разделе, где приведена подробная информация о платеже, обязательно будет указана абсолютная величина процентов.

• Определите долю банковских процентов в вашем ежемесячном доходе. Это и есть плата за желания, опережающие ваши возможности. Продемонстрирую на примере.

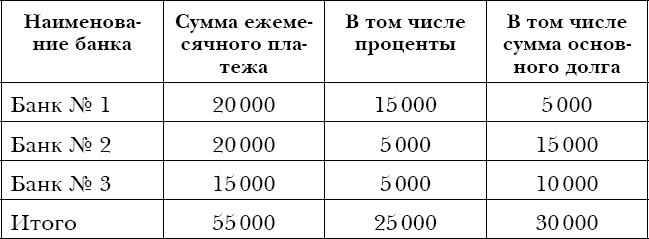

Ваш кредитный портфель составляет 1 200 000 рублей. Сумма ежемесячных платежей, допустим, 55 000 рублей. Эту сумму составляют выплаты в следующие банки:

Таблица 2.

Доля банковских процентов в ежемесячном доходе

Допустим, ваш ежемесячный доход составляет 80 000 рублей. Соответственно, доля процентов в вашем доходе составит 31 % (25 000 / 80 000).

Много это или мало? Как оценить? Оценивайте субъективно. Не подлежит сомнению, что отдавать треть своего дохода банку – как минимум некомфортно. Вы, вероятно, заметили в нашем примере, что и сумма выплат банку в общей сумме дохода достаточно высока (55 000 / 80 000). Практически банк забирает 70 % вашего дохода, так что «живых» денег почти не остается. Вот мы и пришли к мысли, что одинаково важна как структура кредита (проценты – основной долг), так и сама величина ежемесячных банковских отчислений. Запас прочности должен быть всегда. Запас прочности нужен для роста и развития.

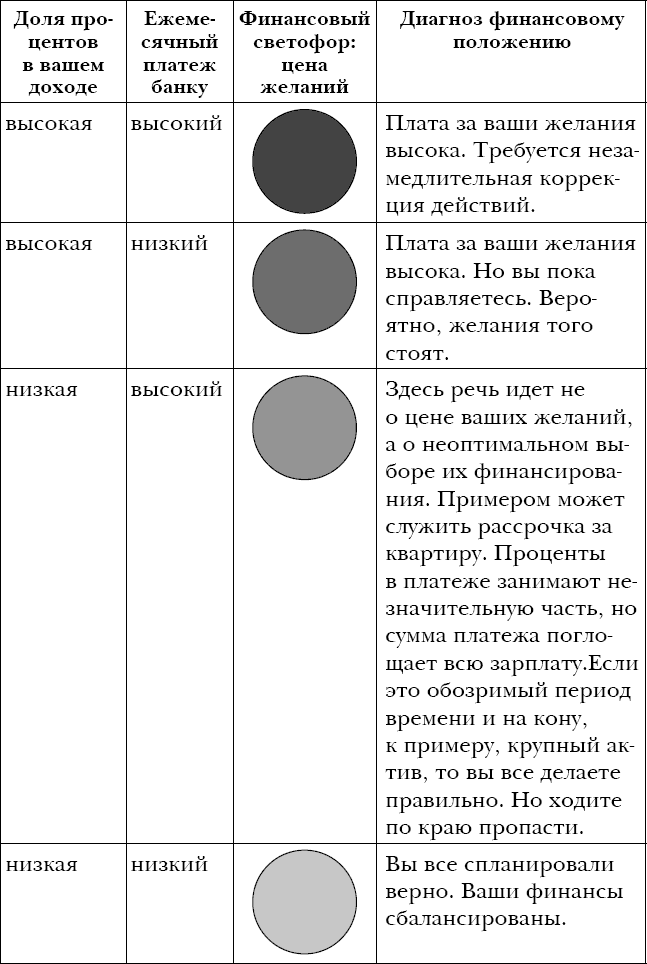

Перейдем к финансовому светофору. Он разработан именно для того, чтобы вы самостоятельно определили, в какой зоне финансовой устойчивости находитесь. Назовем это самодиагностикой.

Таблица 3.

Финансовый светофор

Итак, сколько стоят ваши желания? Вы в красной зоне или зеленой? Запомните: зеленая зона – один из критериев финансового благополучия. Финансовый светофор – не последний в книге. Следуйте за мной. Это же интересно – вскрыть код финансового благополучия и превратить его не в случайность, а в понятную закономерность!