Книга: Закон больших денег

Назад: Контроль, или Сон с калькулятором

Дальше: Глава 9 Откладывать ли 10 % с дохода?

Глава 8

Составляем баланс личных финансов. Как измерить свой капитал? как его увеличить?

Там, где ты светлый взор в даль светлую вперяешь,Себе принадлежишь, себе себя вверяешь,Лишь там, среди добра и вечной красоты,В уединении свой мир воздвигнешь ты.И. В. Гете «Фауст»

Настало время научиться тому, как составлять баланс личных финансов. Мы будем оценивать свой личный капитал. Индикатор хорошего благосостояния – положительно высокий капитал. Насколько он высок сейчас и насколько высоким вы планируете его сделать – вопрос только к вам и вашим амбициям.

Верстать личный баланс вы должны уметь – это, если хотите, финансовый навык. С балансом и отчетом о доходах и расходах мы уже сталкивались в предыдущих главах. И поняли, что эти отчеты связаны друг с другом через призму капитала. В этой главе мы отдельно рассмотрим баланс, поскольку нам необходимо изучить основные принципы его устройства. Все определения и подходы постараюсь излагать максимально просто, приближая вас к сути вещей.

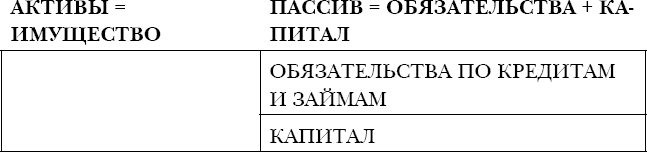

Итак, баланс состоит из двух частей: актива и пассива. Актив – это все ваше имущество. Пассив – источник возникновения активов. То есть правая сторона говорит о том, откуда взялась левая сторона. А левая сторона выражена материальными и нематериальными активами, которыми вы располагаете на правах собственности и от которых в будущем ожидаете доход.

Баланс личных финансов

Схема 9.

Один из главных принципов устройства баланса: АКТИВ = ПАССИВ

Почему так? В основе этого золотого правила лежит метод двойной записи. Вероятно, вы слышали об этом методе от бухгалтеров. Да, в основу баланса положено равенство активов и пассивов. И когда бухгалтер восклицает: «Ура, у меня сошелся баланс!» – это и означает, что он обнаружил равенство актива с пассивом.

В своей первой книге, посвященной методу двойной записи для начинающих бухгалтеров, я сравнивала данный метод с законом Вселенной, который гласит: если куда-то что-то прибыло, то, непременно, откуда-то это убыло. Таким сравнением я хотела подчеркнуть, что из воздуха квартира не может получиться. Получению квартиры на балансе должен предшествовать источник: либо ипотека, либо накопления собственной зарплаты за долгие годы (через капитал), либо наследство (тоже отразится через капитал, например, по статье добавочный капитал – «наследство», «подарки») и т. д. То есть источник возникновения квартиры будет зафиксирован в пассиве баланса. Если такой источник не зафиксировать, баланс не сойдется никогда. Это – так называемая ошибка пропуска данных.

Предлагаю остановиться на категории капитала в балансе. Мы уже разбирали его природу. С вашего позволения, повторю пройденное и добавлю кое-что новое.

Собственный капитал – это накопленная заработная плата за все время вашей работы, уменьшенная на сумму всех расходов этого же периода. Иными словами, в капитале кристаллизируется весь свободный денежный поток из месяца в месяц. Эта цифра известна вам ежемесячно, из отчета о доходах и расходах. Но дело в том, что мы, как правило, не ведем капитализацию в балансе каждый месяц. Мы это делаем с некоторой периодичностью, к примеру, раз в полгода или раз в год, чтобы оценить свое финансовое положение. Либо чтобы спрогнозировать, как покупка того или иного объекта инвестиций скажется на нашем капитале. Поэтому в данной главе я отодвинула в сторону отчет о доходах и расходах – только для того, чтобы ретроспективно не восстанавливать всю историю генерации свободного денежного потока за несколько десятилетий. Что, согласитесь, было бы глупо. Да и зачем, если, владея правилом балансового равенства, капитал можно вычислить обратным счетом, когда известны два из трех слагаемых (величина активов и обязательств).

Важно отметить, что в капитал входят также подарки, наследство и прочие поступления, которые «сваливаются» на вас как из рога изобилия. В капитале можно даже отдельно выделить данные статьи – это ваш добавочный капитал. Он добавляется к вашему благосостоянию, поскольку вы родились в определенной семье, с теми или иными ресурсными возможностями. Или просто потому, что у вас такие красивые глаза, что вам невозможно не подарить роскошную резиденцию в центре города. Предлагаю их так и назвать: добавочный капитал – наследство, добавочный капитал – подарки.

Ну что, вы готовы оценить свое финансовое положение?

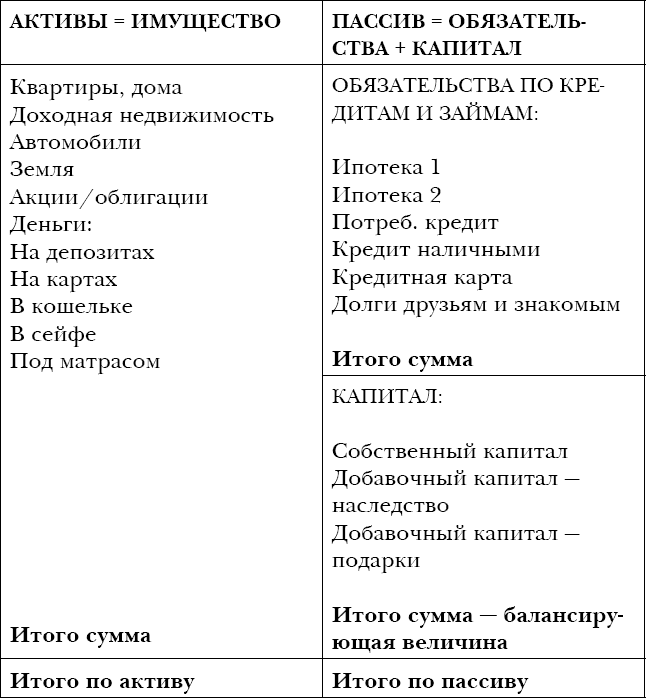

В балансе личных финансов, представленном ниже, опишите состав своих активов. Как их оценивать, мы обсудили в предыдущих главах. Но не лишним будет напомнить: квартиры, дома, землю, автомобили – по рыночной стоимости. Автомобили тоже можно взять в оценке полного страхования по КАСКО (если есть). Акции и облигации – по номинальной стоимости. Деньги – буквально, исходя из фактических остатков.Теперь переходим к обязательствам. Соберите все кредитные и долговые задолженности по состоянию на сегодняшний день – когда составляете баланс. Если не знаете остаток ссудной задолженности по ипотеке, зайдите в личный кабинет банка и посмотрите в разделе ипотечного продукта. Распишите ситуацию, как есть.После того, как опишете состав активов и обязательств в стоимостном выражении, подведите итоговую сумму по разделу: отдельно по активам, отдельно по обязательствам. Разница между активами и обязательствами представляет собой капитал. Если у вас было наследство либо подарок, запишите сумму, зеркальную подаренному активу, в составе добавочного капитала. В таком случае для балансировки капитала вам необходимо из активов вычесть не только обязательства, но и добавочный капитал. Таким образом, вы вычислите собственный капитал, наработанный лично вами.

Оценка баланса личных финансов

Схема 10.

ОТРИЦАТЕЛЬНЫЙ КАПИТАЛ ГОВОРИТ О ТОМ, ЧТО ЧЕЛОВЕК ПРИВЫК ТРАТИТЬ БОЛЬШЕ, НЕЖЕЛИ ЗАРАБАТЫВАЕТ

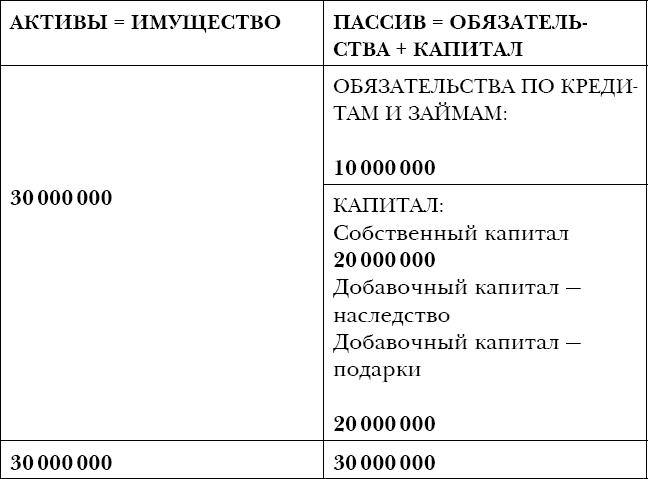

Продемонстрируем идею подсчета капитала крупными цифрами. Рассмотрим вариант, когда активы превышают сумму всех обязательств.

Оценка баланса личных финансов с активами, превышающими сумму обязательств

Схема 11.

Сумма вашего капитала составила 20 000 000 рублей. Эта цифра посчитана балансирующим способом как разница между активами в 30 000 000 и обязательствами в 10 000 000. Равенство баланса обеспечено.

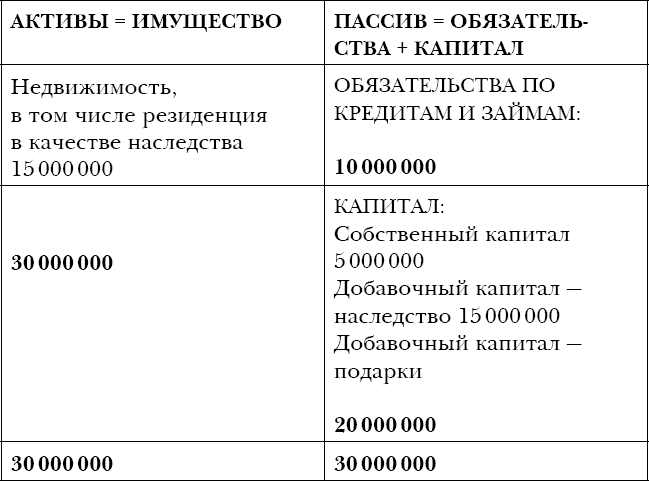

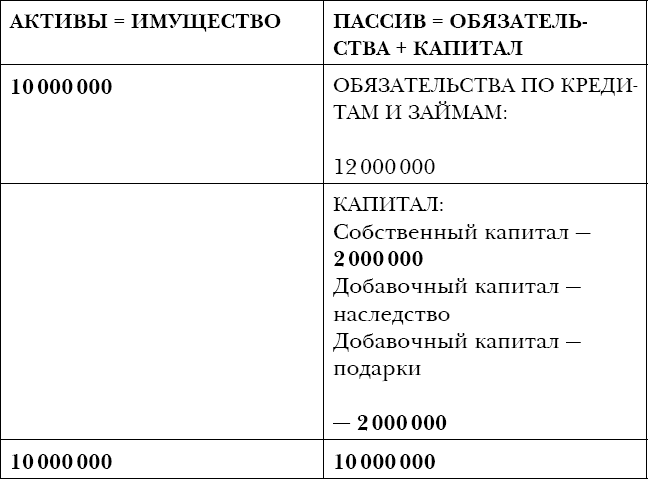

Теперь допустим, что в качестве наследства вам предоставлена резиденция рыночной стоимостью 15 000 000 рублей. Чтобы адекватно оценить собственный капитал, данную сумму необходимо записать в добавочный капитал.

Оценка баланса личных финансов с добавочным капиталом 15 000 000 рублей

Схема 12.

Ситуация с составом обязательств такая же, что и в предыдущем примере, но активы разбавлены наследством, и в такой же сумме обособлен добавочный капитал. Таким образом, капитал тот же – 20 миллионов рублей, но собственно сгенерированного капитала в нем лишь 5 миллионов. Что тоже неплохо – ведь главное, что собственный капитал положительный. А значит, вы, скорее всего, умеете обращаться с деньгами. Было бы намного печальнее, если бы в целом капитал был положительным, а собственный капитал – отрицательным. То есть картина маслом: когда вы всем обязаны наследству, но сами так и не научились обращаться с деньгами. Такую ситуацию необходимо срочно исправлять и обретать финансовую грамотность, а также учиться принципам наращивания собственного капитала. В противном случае возникает устойчивый риск «проесть» и наследство.

Теперь рассмотрим вариант, когда обязательства превышают сумму всех активов.

Оценка баланса личных финансов с обязательствами, превышающими сумму активов

Схема 13.

Такая ситуация свидетельствует о серьезных финансовых трудностях: вы набрали кредитов, которые в большей части не сопряжены с активами. Здесь следует анализировать историческую ценность кредитов. Под какие цели они брались? Отрицательный капитал говорит о том, что человек привык тратить больше, нежели зарабатывает, да еще не только из дохода, но и из кредитов и с кредитных карт. Если вы обнаружили, что подобный баланс является вашей отправной точкой, то, надеюсь, уже вооружились знанием, как выйти из минуса. Пусть эта книга станет для вас на первое время настольным пособием по исправлению ситуации.

Итак, мы еще не ответили на вопрос: как увеличивать капитал? Косвенно мы уже касались данного вопроса в предыдущих главах. Давайте подытожим. Способов увеличения капитала два:

• через увеличение собственного дохода и сокращение расходов, то есть путем наращивания свободного денежного потока;

• через кредитное плечо путем приобретения активов в собственность.

Поступление дохода может происходить извне – от работодателя. А может поступать от ваших доходных активов, которые числятся на личном балансе. Ситуация, когда доход генерируется с баланса, более предпочтителен, поскольку делает вас относительно автономным по отношению к финансовым катаклизмам и ситуации на работе. Финансовая свобода возникает из вашего баланса.

Наращивание капитала в форме разнонаправленных изменений стоимости активов (рост рыночной стоимости во времени) и обесценивания обязательств (выплаты по ипотеке и сам долг мельчают вследствие инфляции) остается одним из традиционных способов создания финансового фундамента капиталистического общества.

Очевидно, что требуется действовать двумя путями: и через доход (как активный, так и пассивный), и через созидание активов.

Вообще слово «созидание» – самое подходящее, когда мы ведем речь о создании капиталов. И здесь я бы хотела оградить ваши мысли от идеи шальных и быстрых денег. Сейчас немного философии… Шальные деньги, как правило, несут с собой огромные потенциальные убытки. Откуда они берутся? Из рисков уголовного преследования, из неспокойного сна, из жизни не по совести, из страха все потерять в одночасье. Слишком высока цена за обладание нелегальными капиталами. Она обесценивает подобные активы в ноль. Пусть ваш капитал уложится в 40–50 миллионов, но пусть он будет честным. Это гораздо лучше, чем 200–300 миллионов рублей нелегальной капитализации. Честный капитал дороже в разы.